金融数学中两个基于高等数学的证明

2013-07-17 01:54:20李倩张宇敬

赤峰学院学报·自然科学版 2013年18期

李倩,张宇敬

(河北金融学院信息管理与工程系,河北保定071051)

金融数学中两个基于高等数学的证明

李倩,张宇敬

(河北金融学院信息管理与工程系,河北保定071051)

近几年,许多院校开设了面向数学系本科生的《金融数学》课程.本文作者结合一线教学经验,就课程内容阐述了自己的观点,并与读者分享了教学过程中Black-Scholes模型和跳扩散模型中的数学推导.

金融数学;课程内容;Black-Scholes模型;高等数学证明

半个世纪以来,将量化分析引入金融学已经成为一种趋势.金融数学作为数学、计算机、金融学的交叉学科受到业界和学界的重视.在此背景下河北金融学院信息管理与工程系为信息与计算科学专业大四的本科生开设了《金融数学》这门学科方向选修课.

为大四的本科生讲授《金融数学》,既不能点到为止,提纲式教学,也不能面面俱到,令学生望而生畏.迄今为止,金融衍生品定价主要有两种方法:偏微分方程方法和鞅定价方法.其中偏微分方程方法利用无套利原理构造资产组合,并用伊藤引理消去随机项,从而建立起相应的偏微分方程.鞅定价方法的核心为以下原理:未来现金流的现值可以用其期望值按无风险利率贴现得到[1].

在制定教学大纲时,理论课分为两大模块:第一模块以应用随机分析为主线,包括:概率论基础、布朗运动、泊松过程、伊藤积分、伊藤过程、伊藤公式、一阶线性随机微分方程、几何布朗运动、等价鞅测度变换;第二模块以期权定价模型为主线,包括:无套利原理、二叉树模型、Black-Scholes期权定价模型和跳-扩散模型.理论课的两大模块是按照逻辑顺序交差进行的.实践课主要讲授随机模拟——蒙特卡罗法.

由于本门课程面向的是本科生,因而在一些细节问题中,做了与传统教材不一样的处理.下面举两个例子:

例如,讲完一阶线性偏微分方程后,引入Black-Scholes模型.

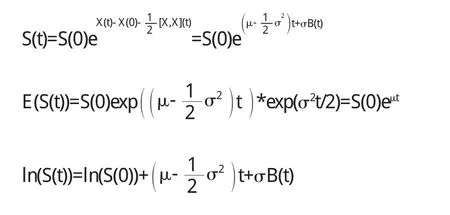

已知股票价格服从几何布朗运动.

根据一阶线性随机微分方程的解法[2]

对其求导:

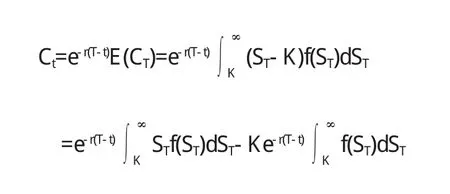

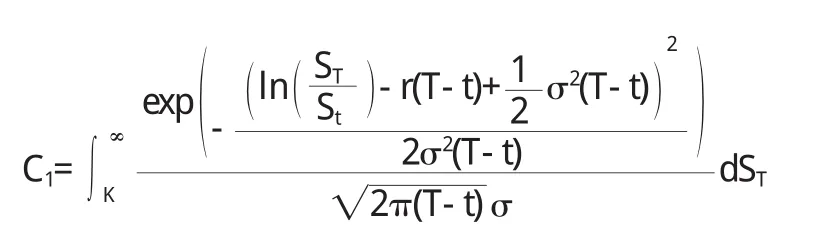

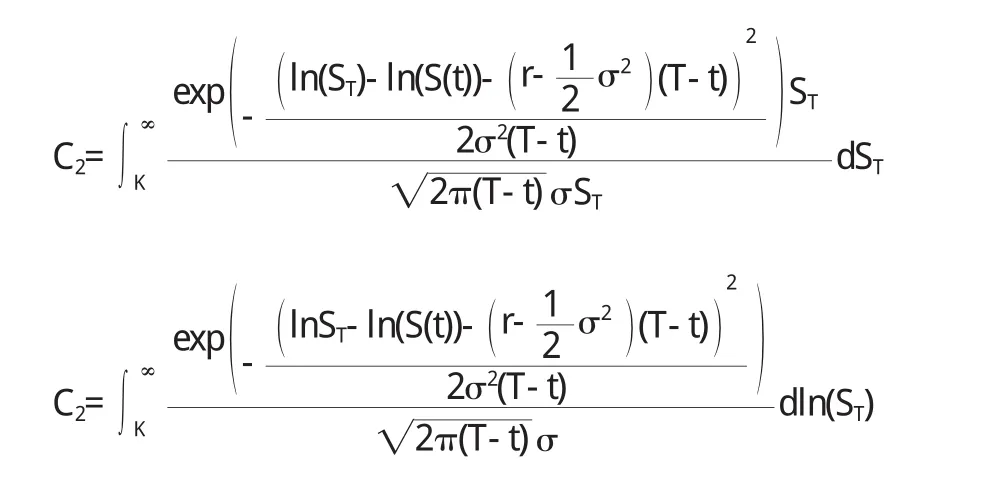

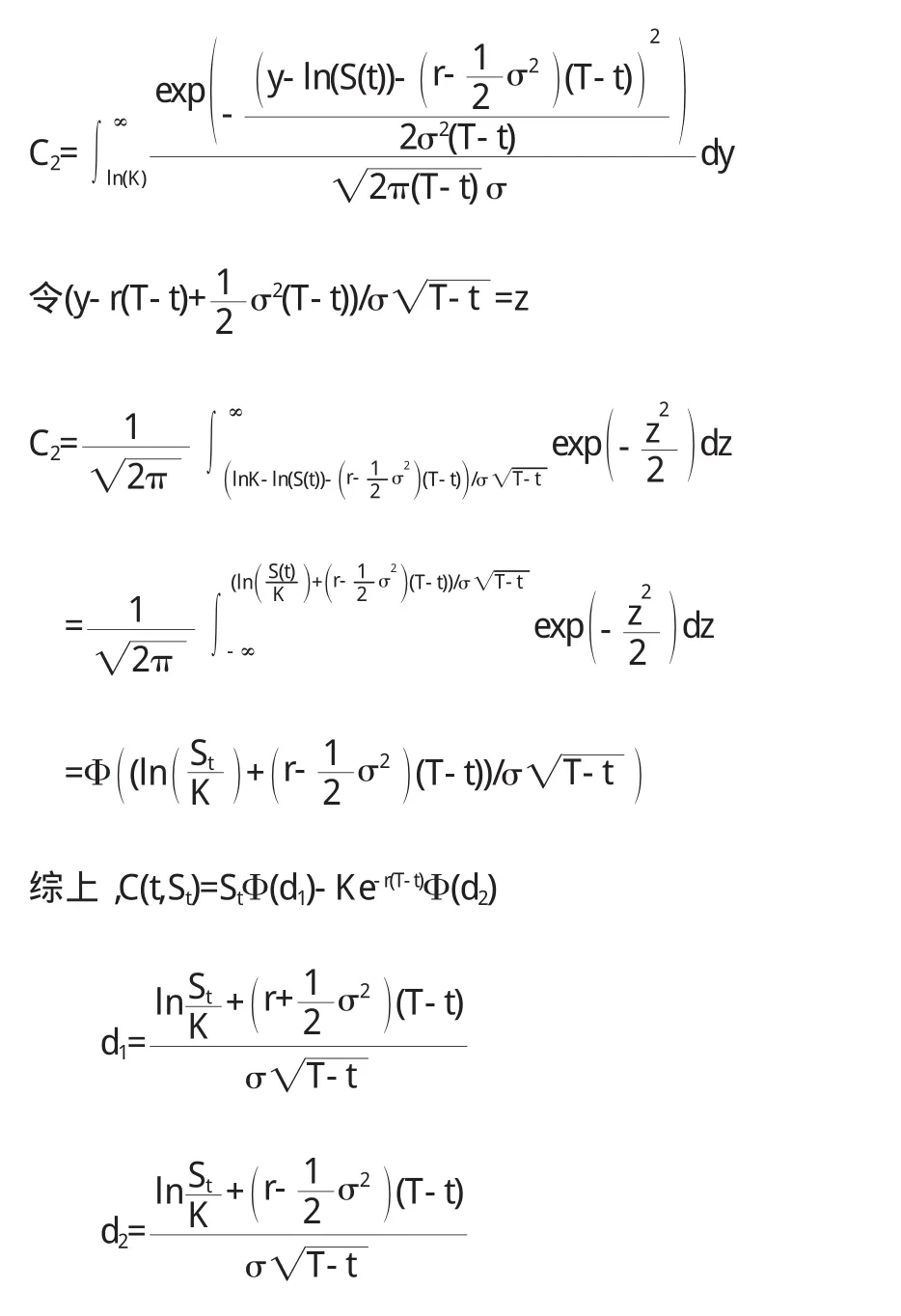

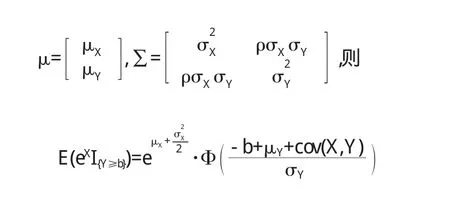

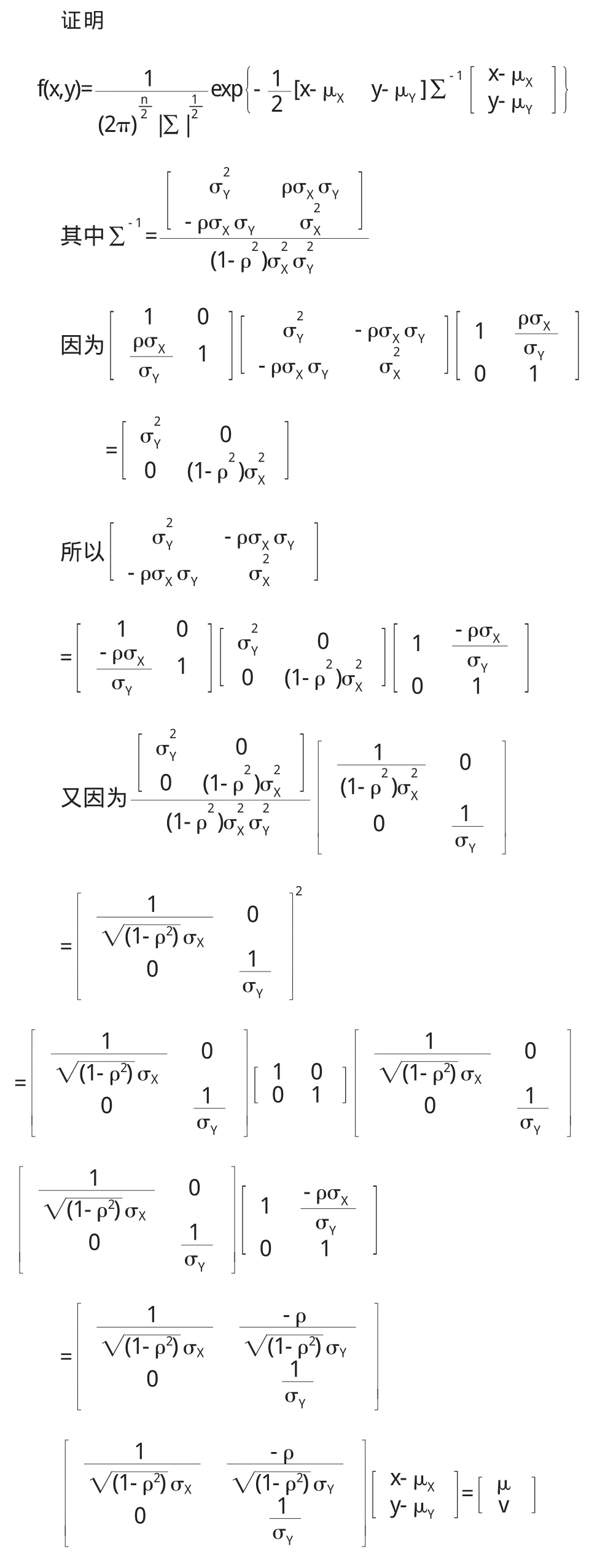

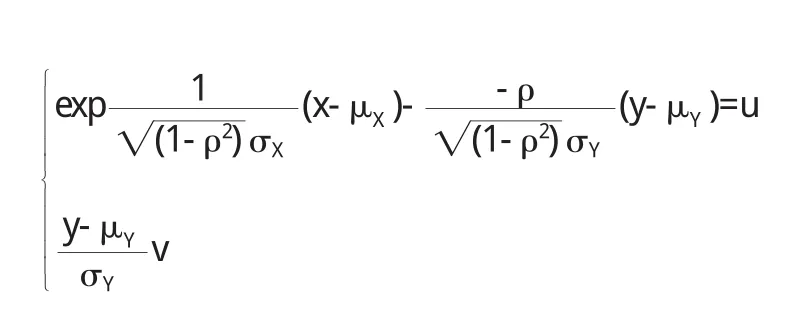

欧式看涨期权在T时刻的价格为CT=max(ST-K,0),由鞅定价原理,在0≤t 先计算第一个积分: 由S(0)=e-rtE(S(t)),可以得到E(S(0))=e-rtE(S(t)),取对数,即 由E(S(t))=S(0)eμt,得到E(S(t))=eμtE(S(0)),取对数,即 两式比较,得μ=r 由正态分布函数Φ(x)+Φ(-x)=1,原式化为 第二个积分: 令ln(ST)=y,原式化为 又比如,在求解跳-扩散模型时,需要证明以下引理[3]:若(X,Y):N(μ,∑),其中 原书中用的是标量计算,技巧性较强,学生不易接受,因此授课过程中采用矩阵计算. 坐标变换: 相应的Jaccobi行列式为 经简单计算:v~N(0,1),u~N(0,1) 特别地 这种处理方式利用了矩阵的计算,既复习了高等代数中的知识,又提高学生运用矢量运算的意识,一举两得. 结论 学生通过学习《金融数学》,不仅温习了先修课程:数学分析、高等代数、概率论和常微分方程,而且对随机分析有了一定的理解,并对期权定价理论有了初步认识.不仅“温故”,而且“知新”. 〔1〕孙健.金融衍生品定价模型[M].北京:中国经济出版社,2008. 〔2〕Fima.K.Introduction to Stochastic Calculus w ith Applications[M].Imperial College Press 2008. 〔3〕奚李峰,乐安波,彭勃,等.金融数学[M].北京:清华大学出版社,2011. O241.8 A 1673-260X(2013)09-0004-03

猜你喜欢

数学物理学报(2020年3期)2020-07-27 01:20:08

中国外汇(2019年15期)2019-10-14 01:00:44

数学物理学报(2019年3期)2019-07-23 01:15:34

中国外汇(2019年23期)2019-05-25 07:06:32

黑龙江民族职业学院信息(2017年6期)2018-01-03 03:41:07

中学生数理化·中考版(2017年9期)2017-12-20 08:13:22

漯河职业技术学院学报(2017年2期)2017-05-18 13:07:24

能源(2016年2期)2016-12-01 05:10:43

苏州工艺美术职业技术学院学报(2016年4期)2016-04-16 04:44:47

———动力工程系

西安航空学院学报(2014年4期)2014-07-13 07:42:10