出口倍增计划下的美国进出口银行

2013-06-22 02:49:18吴丽霞

长春大学学报 2013年9期

吴丽霞,祝 健

(福建师范大学 经济学院,福州350108)

0 引言

目前国际上有70多个国家约80多家官方进出口政策性金融机构,这些官方政策性金融机构为本国企业的出口提供信贷、担保、保险等多方位的金融服务,为促进本国出口,为本国企业开拓国际市场、调节出口产品结构、促进经济发展、增加就业机会做出了积极的贡献。

美国进出口银行成立于1934年,最初名为华盛顿进出口银行,它的一个基本目标是为了促进美国与苏联之间的贸易,华盛顿进出口银行的第一笔贷款是古巴购买美国白银的贷款。1968年华盛顿进出口银行改为现名,依照1945年有关融资和促进美国出口法律运作,是联邦政策独立机构,办理美国进出口融资、保险、担保业务。美国进出口银行自成立79年来,积极配合政府政策,致力于在国际市场上为美国的出口企业提供一个公平的竞争环境,在调整美国的出口商品结构、促进美国产品出口、为企业开拓国际市场等方面起到了积极的作用。

国内学者在进出口政策性金融方面进行了一系列的研究。严启发、李晚晴(2010年)[1]研究了美国出口战略及发展,认为美国作为世界贸易大国和贸易强国,历来十分重视制定对外贸易战略和政策。美国鼓励出口的主要措施集中在组织机构设置方面的保障、对企业特别是中小企业的支持。李志辉(2010年)[2]分析了美国进出口银行目标的变化,总结了美国进出口银行的经营模式,并分析我国进出口银行在经营中面临的困境。美国进出口银行早期宗旨是扩大资本性货物出口,对抗同类机构竞争,最近又提出通过促进出口增加就业。美国进出口银行的经营模式是:“低资本金、高借款、高补贴”。白钦先、徐爱田、欧建雄(2003年)[3]分析了美国进出口银行的历史演进、主要业务活动、在融资项目中对环境问题的关注,分析了美国进出口银行发展中信贷资金投向、项目评审中的环境影响因素以及对中小企业长期的支持,阐述了美国进出口银行在业务运行中与商业银行的关系是合作关系而不是竞争关系,业务领域上限定于补充私人资本,限于填补私营部门不愿意充实的出口融资缺口,而不是与其竞争。

以上文献对美国进出口银行进行了深入研究,但近年来研究美国进出口银行在出口倍增计划下的最新发展方面的文献略显不足。自美国提出出口倍增计划,被委以重任的美国进出口银行在配合美国的出口政策方面有何新举措、银行在经营管理方面有何创新等是值得研究探讨的问题。

1 美国进出口银行的地位变化

历史上美国进出口银行面临过是否继续存在的争议。20世纪50年代世界银行开始了长期开发性信贷业务,美国进出口银行当时主要业务是开发性贷款,所以一些国会议员对进出口银行存在的必要性提出了质疑。从美国进出口银行成立起,私营企业、国会以及进出口银行的高层领导就一直争论进出口银行在自由市场经济中的作用问题,尤其当出口融资业务主要由私人资本提供的时候。1953年8月,由于政府预算赤字增加,解散了美国进出口银行的董事会,迫使其重组,任命了一位首席执行官。针对进出口银行存在的争论,参议员开普哈特主持了一系列的听证会,组织了公民咨询委员会,带领代表团到拉丁美洲实地考察美国进出口银行的项目。代表团肯定了美国进出口银行在促进美国出口方面所起的积极作用,后来国会否决了总统的重组计划,艾森豪威尔政府同意了进出口银行成立新的董事会。

美国进出口银行经营权需得到国会授权与不定期延期。自1934年成立以来,营业执照已延期数十次,与大部分延期走程序有所不同的是,2012年5月营业执照延期具有不同寻常的意义,因为美国反对“大政府”的保守势力呼吁削弱甚至取消这一机构,认为进出口银行的优惠贷款扭曲了市场定价机制。2012年5月,国会延长美国进出口银行经营权到2014年9月30日,并将其贷款能力提高400亿美元至1400亿美元。延长营业执照意味着为数千家企业向海外出售产品与服务提供了非常重要的支持。

从这两次关于美国进出口银行存在合理性的争议及其重新成立董事会、延长营业执照的过程中,我们看到政策性金融机构存在与商业性金融机构竞争的隐患,它存在的合理性也经常受到来自一些部门、政府高层、商业性金融机构的质疑。但是对外贸易对一国经济发展起着越来越重要的引擎作用,国际市场竞争日益激烈,商业性金融的市场化选择存在盲区,需要政策性金融予以弥补纠正。实践证明,进出口政策性金融有其存在的合理性,是一国经济发展、对外贸易、贯彻实施对外贸易政策、实施扩张性的对外贸易战略不可或缺的机构。美国进出口银行的发展也经历了美国政府、企业界和经济发展的考验。

2 出口倍增计划下美国进出口银行的举措

2010年3月,美国总统奥巴马正式提出美国出口倍增计划(National Export Initiative)。根据该计划,美国将在未来5年实现出口总额翻一番,即出口额从当时的1.57万亿美元增加到2014年的3.14万亿美元。据美国政府推算,这一增长将会为美国创造200万的就业岗位。随着出口倍增计划的出台,美国真正加入了对全球“需求资源”的争夺。美国试图重新依靠制造业恢复遭金融危机重创的美国经济,实现经济增长和增加就业。

美国进出口银行是独立的联邦政府机构,其运行并不占用美国纳税人的钱。2008年至2012年进出口银行为美国财政贡献了16亿美元。2008年来,进出口银行促进出口业务为美国提供了超过100万的就业岗位。作为世界上先进的进出口政策性金融机构,配合出口倍增计划,进出口银行采取了一系列举措,取得了显著的成效。

2.1 政府以企业的速度办事

美国进出口银行提出了“政府以企业的速度办事”(Government at the speed of business)的口号。为了更好地落实美国国会为美国进出口银行追加的信贷额度,更好地为出口商提供金融服务,提高服务的效率,贯彻以客户为中心的指导思想,美国进出口银行减少不必要的繁文缛节,减少表格,提高信用审查技术与管理水平。如一笔交通工业类的交易申请,过去需要经过200道具体的步骤才能完成,现在经过删除一些不必要的步骤后,使申请过程简化和流程化,至少减少了25%的文书工作量。

在简化流程的同时,美国进出口银行将项目审批的时间长短作为一项重要指标进行考核。如2011年年报中制定的目标是80%的交易在30天内完成,根据2012年年报,2012年实现了2011年制定的目标:90%的交易是在30天内完成的;长期融资项目的审批时间从2009年的平均163天下降到2012年的平均60天,节约了103天;2012年98%的交易是在100天内完成的;与2009年相比,银行的授权(不含借新还旧,展期)笔数增长了20%,而完成授权所需的天数由2009年的平均32天下降到2012年的平均15天。

2.2 重视网站建设

网站建设在银行业务办理过程中发挥了积极的作用,提高了工作效率,为客户带来了便捷的服务。通过网站Ex-Im Online,提供一站式服务,使客户能够了解银行产品,在线注册,在线联系银行有关部门,并及时向银行反馈信息等等。该网站在处理小企业的融资方面作用更为突出,2011年85%的小企业融资业务申请材料是通过该网站提交的。

2012年美国进出口银行协助创建BusinessUSA网站。该网站是2012年1月奥巴马宣布成立的为企业提供多元服务的一站式政府网站,为企业提供如何开业、发展壮大、获取融资、扩大出口、灾难救助等服务内容。

2.3 及时推出满足客户需要的金融创新产品

出口倍增计划推出后,美国进出口银行促进出口的目标更加明确。针对出口商面对国际市场的激烈竞争,为了更好地服务于美国的出口商,该行重视金融创新,及时推出满足市场需要的金融创新产品。

(1)针对小企业成功推出快递保险(Express Insurance)产品。通过成本收益定价机制、快速答复和标准化的申请流程,快递保险产品提高了小企业与世界市场上的其他厂商进行竞争的能力,为国外产品购买方提供更加有吸引力的支付条件。自2011年4月推出以来,快递保险为企业提供及时的支付风险担保,成为特别受小企业欢迎的金融工具。根据2012年年报,至2012财政年度底,快速保险在保笔数为388笔,保险金额为1.826亿美元。这项创新产品还获得了哈佛大学的颇有盛誉的“政府亮点子”(bright idea in government)褒奖。

(2)针对小企业融资困境推出了全球信用快递(Global Credit Express)。该产品针对的客户是信用良好的企业,提供的融资产品是低于50万美元的直接贷款,资金用途是解决企业流动性资金需求,目的是增强企业的流动性,以帮助企业提高出口商品的综合竞争力,而不是针对某个具体出口交易提供的贷款。该产品在业务流程、业务管理方面进行了一定的创新:为企业提供高效率的审批、更快的申请流程、标准化的报告程序。为了使该产品更好地发挥作用,美国进出口银行与全国范围内、区域性的、社区的各类金融机构进行合作,这些金融机构被授权为创始金融机构(originating financial institution),为小企业提交全球信用快递的申请材料。

(3)推行“总体企业现代化”(Total Enterprise Modernization,下面简称TEM)计划。由于美国国会批准增加了美国进出口银行的管理预算支出,使该行有资金投入到操作系统、信息技术系统的现代化建设。TEM计划是全方位的信息技术现代化系统,该系统大大提高了为客户提供回复的能力,处理业务的时间明显缩短。例如,该计划使银行能够合并75%的客户申请表格,从而大大减少了银行内部管理项目、跟踪项目的重复工作,提高了为客户服务的能力、效率,提高了信息收集的时效性和准确性。

3 美国进出口银行政策性金融服务效果显著

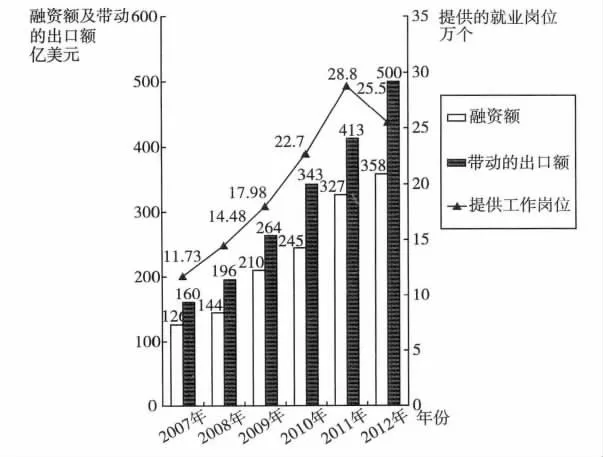

国际市场竞争日益激烈,政府在促进企业开拓国际市场上可作为的空间更加宽广。美国进出口银行的目标是通过促进美国产品和服务的出口来增加美国的就业机会。自2010年3月美国推出出口倍增计划,美国进出口银行在积极促进美国产品和服务的出口、增加就业方面起到了重要的作用。根据美国进出口银行年报,2010-2012年,融资额度年增长率依次为16.67%、33.47%、9.48%。2012年的融资额度为358亿美元,达到了该行成立78年以来的最高值。2012年美国进出口银行的3,796笔交易支持了近500亿美元的产品出口到世界市场,达到了历史最高记录,比2011年增长了21%。2007年至2012年,受益于美国进出口银行融资,带动的出口额累计达1876亿美元,相应地增加了就业岗位121.19万个。详见图1。

图1 美国进出口银行融资效果情况表

为了实现带动出口、增加就业的目标,美国进出口银行专注于提高金融服务质量,为本国的出口商开拓国际市场提供一个良好的平台。该行积极帮助各种规模的企业和农场主开拓国际市场,为企业提供融资和信息咨询服务,帮助企业克服困难进入新兴市场。为了应对各国进出口政策性金融机构为本国企业提供的各种扶持措施,包括显性的和隐性的扶持,美国进出口银行致力于为本国企业建立一个公平、透明的国际贸易融资体系。为了避免其他国家的融资扭曲国际市场,导致美国企业在开拓国际市场中处于不利的地位,美国进出口银行不断提高政策性金融服务的水平,以保障美国企业能够以产品的质量、价值公平地参与国际市场竞争。美国进出口银行的政策性金融服务取得的显著成效:美国的产品和服务的消费者中,95%以上是生活在美国国土以外的,达到了历史新高[4]。

美国进出口银行还为美国企业开拓新兴市场加大融资力度,通过提供先进的政策性金融服务,帮助企业抓住新的机会。2012财政年度对亚洲和中东地区的出口融资增加了95亿美元。该行融资带动销往撒哈拉以南非洲的出口额是4年前的3倍。

4 我国进出口政策性金融发展的国际借鉴

从美国进出口银行的一系列举措中,我们可以看到,在促进本国产品出口方面,进出口银行任重道远。国际市场竞争激烈,各国进出口政策性金融机构都在为本国的企业提供国际贸易融资服务。在进出口领域需要政策性金融的支持才能为本国企业营造一个公平竞争的平台,为企业开拓国际市场助力,助其腾飞。美国进出口银行成功的业务运作对我国进出口政策性金融的发展具有积极的借鉴意义。

4.1 通过立法限制政策性金融的业务领域和规模

美国在1945年出台了《进出口银行法》,其经营权、融资(含直接贷款、担保、保险)额度都由国会审批。美国进出口银行在长期的业务经营中,严格遵循《进出口银行法》,在业务领域上坚持原则:只有在私人资本不能或不愿意提供融资时才出面弥补资金缺口。这从制度上限制了政策性金融的发展空间,确保政策性金融的业务领域局限于一定范围里,业务规模受到限制,确保政策性金融机构不与商业性金融争客户,争项目,从而为商业性金融机构的发展留足空间。

我国进出口银行成立于1994年,但至今没有相应的立法,业务领域、业务经营规模、高级管理人员任命、从业人员管理、业务监管等缺乏法律依据。我国急需出台进出口政策性金融立法,使进出口政策性金融的业务管理、运行、监管有法可依。同时,从立法上限定政策性金融的业务领域、规模,使我国进出口政策性金融在发挥职能的同时,不挤占商业金融的发展空间。

4.2 设置政策性金融机构服务中小企业的考核指标

我国将中小企业划分为中型、小型、微型3种类型,美国的划分依据为行业、年平均收入或年平均雇佣人数,仅将企业划分为小企业和大企业,没有中型、微型之分[5]。我国中小企业普遍处在资金短缺、抵押物有限、直接融资困难的局面,中小企业融资金额小、融资风险大,是商业性金融机构不愿意介入的领域,这正是政策性金融需要填补的领域。在我国中小企业融资方面,美国的做法值得借鉴。2002年美国修改法案,对美国进出口银行对小企业贷款的比例由原来的10%提高1倍到20%。近年来,美国进出口银行从融资总量、融资笔数、对小企业融资的审批速度等角度,多方位为企业提供先进的金融服务,为小企业开拓国际市场提供有力金融支持。由于对小企业提供了多元化的金融服务,以客户为中心的思想得到体现,2012年受扶持的小企业出口额在各州受扶持的出口额中占比较高,超过五成的州该占比不低于50%。NEI下,美国进出口银行设定目标:每年为小企业融资90亿美元,到2015年服务的中小企业客户增加5000家。我国中小企业出口融资缺口大,商业性金融机构对中小企业的融资业务缺乏规模效应,商业银行需要履行的程序、后续的管理跟踪,耗费的人力大,而且部分中小企业的融资项目可能是负收益,因此,中小企业出口融资需要政策性金融发挥作用。但是目前我国大企业、大项目在政策性金融中占比较高,大量的中小外贸企业求贷无门。为此,对政策性金融服务中小企业出口需要制定明确目标,保障政策性金融扶持中小企业出口的份额。

4.3 全方位提升为中小企业提供金融服务的水平

近年来,美国进出口银行主要从以下方面提高为小企业提供金融服务的水平:一是推出了一系列针对小企业的金融创新产品,如全球信用快递项目、保险快递、小企业流动资金贷款、小企业保单Small Business Policy、小企业环境保单、小企业计划等产品;二是提高内部经营管理水平,改进银行内部的审批程序,减少不必要的重复工作,减少不必要的文书、报表,提高审批融资项目的效率;三是加强信息系统操作系统的现代化建设,增加现代化信息支撑系统的资金投入,使用先进科学技术为银行服务,提高了信息的综合利用率。我国政策性金融机构成立时间短,由于中小企业出口融资需求大,而政策性金融机构物理网点少,人员有限,经营的经验不足,这就形成了突出的供需矛盾。因此需要政策性金融机构不断开拓创新金融产品,开发现代化的操作系统、信息系统,提高审批效率,为中小企业开拓国际市场提供高水平的金融服务,使我国中小企业能够在国际市场上公平地与其他国家的企业竞争。

[1] 严启发,李晚晴.美国出口战略的新发展及述评[J].中国经贸,2010(12):55-57.

[2] 李志辉,黎维彬.中国开发性金融理论、政策与实践[M].北京:中国金融出版社,2010:242-274.

[3] 白钦先,徐爱田,欧建雄.各国进出口政策性金融体制比较[M].北京:中国金融出版社,2003:112-136.

[4] Fact Sheet:National Export Initiative[EB/OL].[2013-05-24].http://www.commerce.gov/news/fact-sheets/2013/05/24/fact-sheet-national-export-initiative,2013.5.24.

[5] 陈柱兵,黄健,张巍.美国小企业扶持政策培训考察报告[EB/OL].[2011-05-17].http://qys.mof.gov.cn/zhengwuxinxi/tashanzhishi/201105/t20110517_549948.html.

猜你喜欢

现代经济信息(2023年22期)2023-08-11 04:47:48

今日农业(2022年16期)2022-11-09 23:18:44

海洋与渔业(2022年2期)2022-05-18 07:25:38

南大法学(2021年3期)2021-08-13 09:22:42

西部金融(2020年10期)2020-12-23 09:37:14

消费导刊(2017年24期)2018-01-31 01:29:09

北方经济(2017年9期)2017-10-14 09:05:11

中国工程咨询(2016年6期)2016-01-31 03:13:32

环球市场信息导报(2015年15期)2015-12-03 06:18:27

河南科技(2014年16期)2014-02-27 14:13:36