日本劳灾保险行业差别费率算定概览

2013-06-19 18:25赵永生

中国医疗保险 2013年1期

赵永生

(人社部国际劳动保障研究所 北京 100029)

日本劳灾保险行业差别费率算定概览

赵永生

(人社部国际劳动保障研究所 北京 100029)

行业差别费率是日本劳灾保险费率体系的基础机制。劳灾保险以不同行业作业形态和灾害种类及灾害发生差异为前提,从促进雇主积极开展劳灾预防的角度出发划分行业。各档行业差别费率依据给付待遇的不同而分别设定。行业差别费率的算定,需要兼顾业务灾害、通勤灾害、二次健康给付、劳动福祉事业等科目及年金积累调整等因素,在注重制度合理性、雇主负担适度的同时,确保劳灾保险基金的可持续性。

劳灾保险;行业差别费率;算定

行业差别费率是基于伤害风险存在和不同行业间风险程度差异存在的客观性,结合各行业工伤事故实际发生率及保险给付费用等因素制定的费率标准。行业差别费率是日本劳灾保险(工伤保险)费率体系的基础机制。

1 行业差别费率算定的变迁

1947年劳灾保险建立时,全产业被划分为51个行业,保险待遇以短期给付为主,费率每5年调整一次,费率算定以前5年保费收支情况为依据,实行纯征收方式,即不考虑资金积累(准备金除外),仅从1年或一定时期(短期)内收支平衡角度出发确定劳灾保险行业差别费率。现在劳灾保险的短期给付待遇仍采用纯征收方式算定行业差别费率,不过是以前3年保费收支情况为依据。

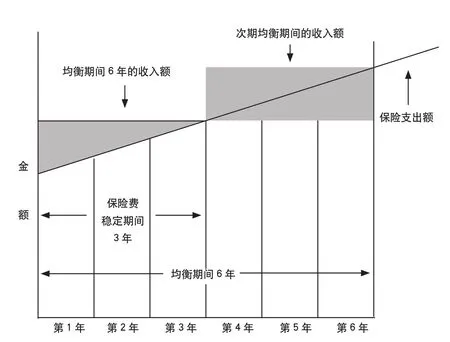

图1 “6年平衡3年稳定”的费率算定机制

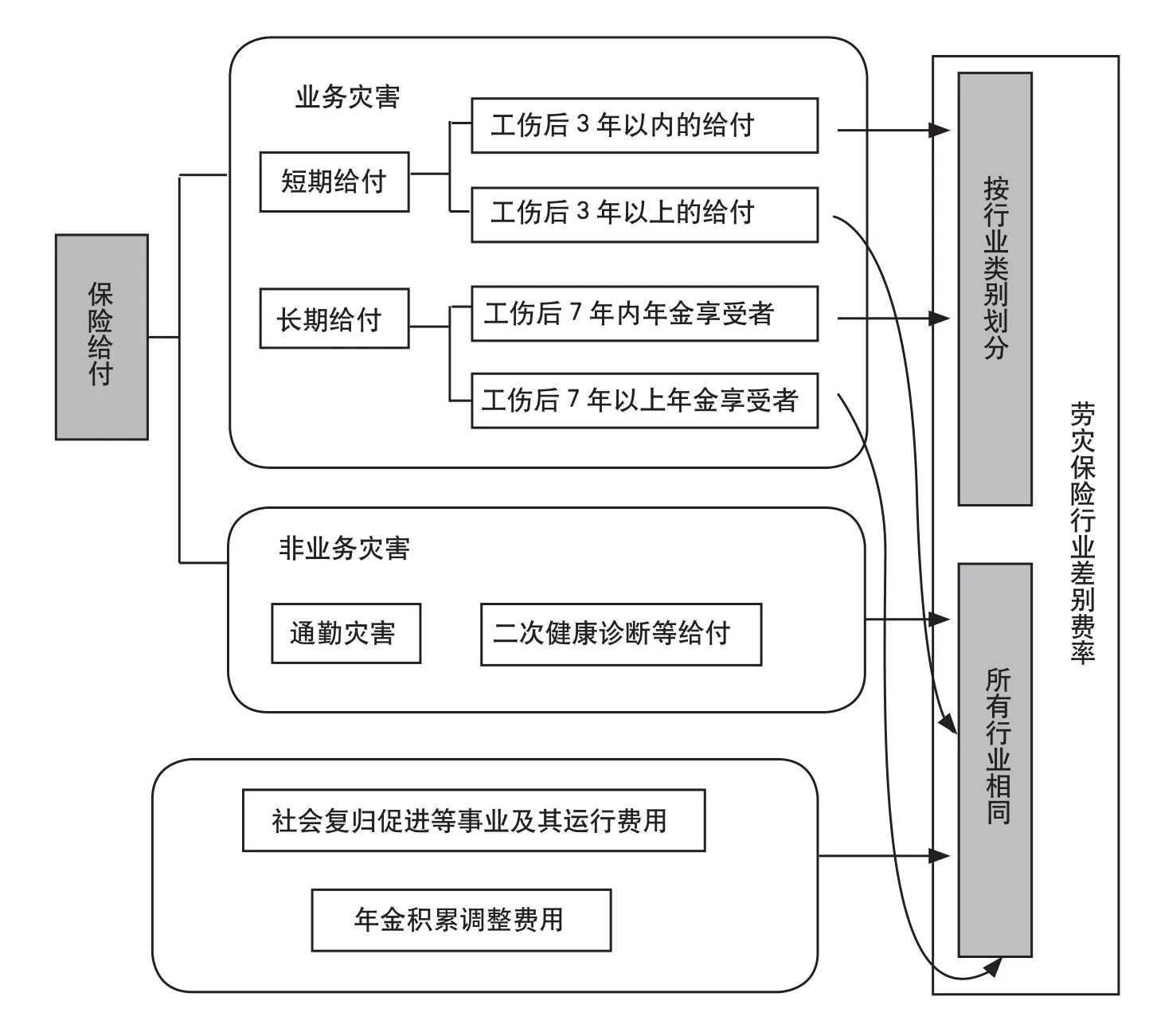

图2 行业差别费率的算定方法

1970年,劳灾保险推出长期给付待遇,并采用阶段性征收方式算定行业差别费率。阶段性征收是修正征收方式,即吸收纯征收方式和充足征收方式的优点,分阶段(5-10年)在基金收支平衡期内留有一定积累金,以应对因基金支出增加或收入减少带来的基金危机。1989年以前,劳灾保险的长期给付待遇采用的都是阶段性征收方式,即“6年平衡3年稳定”(确保未来6年基金收支平衡的基础上,费率每3年调整一次)的费率算定机制(见图1)。

1989年起,劳灾保险长期给付待遇改用充足征收方式算定行业差别费率,即从1年或一定时期内保费收入及在1年或一定时期内新增的劳灾保险年金领取者未来所需费用收支平衡的角度出发,算定劳灾保险费率。

2 行业差别费率的算定方法

2.1 算定原则

从1947年建立之初的“保险设施”发展到现在的“劳动福祉事业”,劳灾保险在行业差别费率算定的过程中,兼顾业务灾害、通勤灾害、二次健康给付、劳动福祉事业等科目及年金积累调整等因素,在注重制度合理性、雇主负担适度的同时,确保了劳灾保险基金的可持续性(见图2)。

2.2 行业划分标准

劳灾保险的行业划分,是以日本标准产业分类的名称为基准,结合劳灾保险自身特点制定的。标准产业分类以经济活动内容作为划分依据,劳灾保险则以不同行业作业形态和灾害种类及灾害发生差异为前提,从促进雇主积极开展劳灾预防的角度出发划分行业。具体来看,即以雇主责任原则为法理依据,以标准产业分类名称为基准,着眼于作业形态或灾害种类的相似性,考虑到费用负担与促进劳灾预防的连带性关系,以及不同行业组织状况等因素,从保险技术的角度出发,结合劳灾保险基金规模,划分出不同产业分类及其行业分类。

2.3 各档费率的算定标准

劳灾保险各档行业差别费率是依据给付待遇的不同设定的:

短期给付待遇,采取纯征收方式,按照不同行业,一定时期内(3年)收支平衡的原则算定行业差别费率,对于待遇给付超过3年的由全行业共同负担。

长期给付待遇,采取充足征收方式,按照雇主责任原则,在劳灾事故发生后,由雇主分期负担未来劳灾保险待遇给付费用,以全额征收所需给付劳灾年金待遇的原则算定行业差别费率,对于超过7年的年金给付待遇由全行业共同负担。

此外,为了支付未来待遇给付费用,还需考虑储备一定的积累金。尤其是1989年长期给付待遇实施充足征收方式后,形成了新的历史债务,即1988年前的长期给付待遇(年金享受者)将享受未来待遇给付的费用。这一历史债务,劳灾保险拟用35年的时间加以消化。

2.4 行业差别费率的计算方法

一般来看,劳灾保险行业差别费率(非业务灾害除外),由算定期间保险给付的必要估算额除以工资总额(各行业工资总额)计算而得。

2.4.1 业务灾害计算

(1)短期给付的计算。劳灾保险短期给付包括疗养补偿给付、休业补偿给付、障害补偿给付临时金、遗属补偿临时金、丧葬费和护理补偿给付及其相应的特别支付金等。业务灾害短期给付的算定,采用纯征收方式,以过去3年间劳灾保险给付额为基础,估算出新费率期间的给付额。估算的给付额分为灾害发生后3年内和超过3年疗养者的估算给付额,其中,对疗养在3年内的行业差别费率的算定,用给付估算额除以工资总额;对疗养超过3年的短期给付额的费率算定,则用所有行业的该项短期给付额除以所有行业的工资总额,所有行业也都按照该费率征收。

(2)长期给付的计算。劳灾保险长期给付包括伤病补偿给付年金、障害补偿年金、遗属补偿年金及其相应的特别支付金。业务灾害长期给付的算定,采用充足征收方式,总征收额由新费率算定期间的预期新增年金享受者人数乘以人均充足征收额(劳灾受害者未来的年金待遇等给付费用)计算得到。上述征收额包括自灾害发生之日起7年内需要支付的新增年金享受者和超过7年的年金享受者。其中,对于征收仅需在7年内支付的给付额时,其费率算定为该行业估算给付总额除以该行业工资总额;对于征收支付期限超过7年的给付额时,其费率算定为所有行业所需预期支付额除以所有行业工资总额,所有行业也均按照该费率征收。

2.4.2 非业务灾害计算

非业务灾害包括通勤灾害和二次健康给付。其中,非业务灾害,全行业实行统一的劳灾保险费率标准。

(1)通勤灾害(短期给付)。采用纯征收方式,根据过去3年给付额估算新费率算定期间所需征收额。

(2)通勤灾害(长期给付)。采用充足征收方式,根据新费率算定期间的预期新增年金享受者人数乘以人均所需费用(年金享受者该期所需给付费用)估算出所需征收额。

(3)二次健康给付。采取纯征收方式,以过去3年给付额为基础推算出新费率算定期间所需征收额。

(4)用(1)-(3)的所需征收额之和除以全部行业工资总额,得出非业务灾害新费率算定期间的费率。

2.5 现行行业差别费率标准

《征收法实施规则》具体规定了各行业的劳灾保险费率。2012年4月最新修订实施的劳灾保险行业差别费率表,将全产业划分为9大类55个行业,行业费率分为55个档次。

其中,产业一类为林业,行业分类只有林业1种,行业费率为60‰。

产业二类为渔业,其中,海洋渔业(网渔业或海面鱼类养殖业除外),行业费率为20‰;网渔业或海面鱼类养殖业,行业费率为40‰。

产业三类为矿业,其中,金属或非金属矿业(石灰石或白云石矿除外)或煤矿,行业费率为99‰;石灰石或白云石矿,行业费率为19‰;原油或天然气矿业,行业费率为5.5‰;采石业,行业费率为58‰;其他矿业,行业费率为25‰。

产业四类为土木工程建筑业,其中,水利发电设施、隧道等新建工程,行业费率为89‰;道路新建工程,行业费率为16‰;铺路工程业,行业费率为10‰;铁道或轨道新建工程,行业费率为17‰;建筑业(在建建筑物的设备工程业除外),行业费率为13‰;在建建筑物的设备工程业,行业费率为15‰;机械装置的组装或安装业,行业费率为7.5‰;其他建设事业,行业费率为19‰。

产业五类为制造业,其中,食品制造业(烟草制造业等除外),行业费率为6‰;烟草制造业,行业费率为6‰;纤维工业或纤维制品制造业,行业费率为4‰;木材或木制品制造业,行业费率为13‰;纸浆或造纸业,行业费率为7.5‰;印刷或装订业,行业费率为3.5‰;化学工业,行业费率为5‰;玻璃或水泥制造业,行业费率为7.5‰;混凝土制造业,行业费率为13‰;陶瓷器制品制造业,行业费率为19‰;其他窑业或土石制品制造业,行业费率为26‰;金属精炼业(非铁金属精炼业除外),行业费率为6.5‰;金属材料品制造业(铸造业除外),行业费率为7‰;铸造业,行业费率为17‰;金属制品制造业或金属加工业(西餐食具、刃具、手工具或一般金器制造业或镀金业除外),行业费率为10‰;西餐食具、刃具、手工具或一般金器制造业(镀金业除外),行业费率为6.5‰;镀金业,行业费率为7‰;机械装备制造业(电器机械装备制造业、运输用机械装备制造业、船舶制造业或修理业及计量器、光学器械、钟表等制造业除外),行业费率为5.5‰;电气机械装备制造业,行业费率为3‰;运输机械器具制造业(船舶制造或修理业除外),行业费率为4.5‰;船舶制造业或修理业,行业费率为23‰;计量器、光学机械、钟表制造业等(电气机械装备制造业除外),行业费率为2.5‰;贵金属制品、装饰品、皮革制品等制造业,行业费率为4‰;其他制造业,行业费率为7‰。

产业六类为运输业,其中,交通运输业,行业费率为4.5‰;货物经营业(港湾货物经营业、港湾装卸业除外),行业费率为9‰;港湾货物经营业(港湾装卸业除外),行业费率为11‰;港湾装卸业,行业费率为16‰。

产业七类为电力、煤气、自来水供应及供热业,行业费率为3‰。

产业八类为其他,包括农业及海洋业以外的渔业,行业费率为3‰;清扫、火葬及畜业,行业费率为13‰;大厦综合管理业,行业费率为5.5‰;仓库业、警备业、消毒或驱虫业、高尔夫球场关联业,行业费率为6.5‰;通信业、传媒业、新闻及出版业,行业费率为2.5‰;批发业、零售业、饮食业及旅馆业,行业费率为3.5‰;金融业、保险业及房地产业,行业费率为2.5‰,其他各种事业,行业费率为3‰。

产业九类为船舶所有者事业,行业费率为50‰。

[1]独立行政法人労働政策研究研修機構、『労災保険の財政方式』、JILPT 資料シリーズ No.21、2007 年1月、http://www. jil.go.jp/institute/chosa/2007/07-021. htm、2012-11-15.

The Overview of Industry Difference Rate Calculation for Industrial Accident Insurance in Japan

Yongsheng Zhao (Institute of International Labour and Social Security, Ministry of Human Resources and Social Security, Beijing, 100029)

Industry difference rate is the basic mechanism of the industrial accident insurance rate in Japan. Industrial accident insurance is divided into different industrial classes from the premise of industrial operation forms, injury types and injury probabilities, and from the pespective of promoting employers to do more things for injury prevention positvely. The industry difference rate is setted pertaining to the amount of the costs required for the bene fi ts for employment injuries, commuting injuries, second medical examination, welfare of workers and adjusting pension accumulation or the like in order to ensure the maintenance of accident insurance fund, as well as emphasize the rationality of system and the moderate contribution burden of employers.

industrial accident insurance, industry difference rate , calculation

F840.684 C913.7

A

1674-3830(2013)1-59-4

10.369/j.issn.1674-3830.2013.1.21

2012-12-2

赵永生,人社部国际劳动保障研究所助理研究员,中国人民大学公共管理学博士后,研究方向:工伤保险、医疗保险。

*本文是2012年人社部部级课题《国际视野下我国工伤预防机制创新研究》的部分研究成果。

猜你喜欢

江苏安全生产(2022年8期)2022-11-01

快乐语文(2021年27期)2021-11-24

中国交通信息化(2020年10期)2021-01-14

科学(2020年5期)2020-11-26

科学(2020年5期)2020-11-26

汽车与驾驶维修(汽车版)(2020年6期)2020-07-24

知识产权(2019年2期)2019-03-19

百科探秘·航空航天(2017年9期)2017-11-07

中国交通信息化(2015年9期)2015-06-06

小说月刊(2014年12期)2014-04-19