独立董事特征与公司经营业绩的实证研究

——基于服装纺织行业上市公司面板数据

2013-06-07 05:50刘建英陈晓佳

长沙理工大学学报(社会科学版) 2013年6期

刘建英,陈晓佳

(长沙理工大学经济与管理学院,湖南长沙 410014)

独立董事特征与公司经营业绩的实证研究

——基于服装纺织行业上市公司面板数据

刘建英,陈晓佳

(长沙理工大学经济与管理学院,湖南长沙 410014)

以2008-2012年度服装纺织行业上市公司为样本,研究了独立董事特征对公司经营业绩的影响。独立董事受教育程度、年龄、亲自出席会议频率,与企业经营业绩存在显著的正相关关系;独立董事薪酬、兼职数量则无显著关系。

独立董事;经营业绩;公司治理

一、引言

服装纺织工业作为我国传统行业,在激烈的国际竞争中具有明显优势,在加快我国经济市场的繁荣、推进城镇化建设、促进社会和谐发展等方面发挥了重要作用。20世纪80年代,独立董事制度引入之后,其在完善上市公司治理结构、促进公司规范化运作以及保护中小股东权益等方面的功能逐渐受到广泛的关注,涌现出大量的文献著作,然而独立董事特征与公司经营绩效关系的研究仍然没有定论。

目前,国内外理论界对于独立董事特征与公司经营业绩之间的关系已经有了较为充分的研究,然而其得出的结论却不尽相同。回顾国内外研究独立董事制度与公司绩效关系的相关文献,发现各国学者的研究大致有三种观点:William和Brown (1996)、Lee、Rosenstein和Wyatt(1999)、Yangmin Kim(2007)、谢海洋(2011)等多位学者研究发现,独立董事特征与公司经营业绩正相关;Daily和Dalton(1993)、David(1996)、骆品亮、周勇和郭晖( 2004)等多位学者研究则发现,独立董事特征与公司经营业绩负相关;此外,很多学者经过大量的研究并未发现独立董事和公司经营业绩之间存在显著的相关关系(Bhagat和Black(1996)、Peng et.al(2003)、丛春霞(2004)等)。[1]

二、研究假设

企业绩效影响因素及假设如表1所示。

表1 企业绩效影响因素及假设

三、研究设计

(一)样本选取和数据来源

本文选取了2008-2012年间沪深两市83家服装纺织行业上市公司作为样本,研究独立董事特征与公司经营绩效之间的关系。为了消除异常样本对研究结果的影响,本文按照以下标准对样本进行了筛选:

(1)本文选取只发行A股的公司,因为发行B股或同时发行A股、B股的上市公司与只发行A股上市公司所遵循会计准则存在显著差异。

(2)在样本研究区间发生大股东更换、置换主营业务资产之类的资产重组的公司被排除。

(3)剔除被ST和PT的公司。这些公司或财务状况异常,处于非正常经营状态,不能反映公司的真实价值,若将其纳入研究样本中将影响研究结论。

(4)为了避免出现特殊经营情况对上市公司的影响,对出现净资产收益率的绝对值大于1的,将其样本剔除。[2]

经过以上筛选后,本文最后选取356家上市公司作为样本进行研究。本文所使用的数据根据巨潮资讯网(http://www.cninfo.com.cn/default. htm)和新浪财经网(http://finance.sina.com.cn/ stock/)的相关数据资料整理而成。

(二)变量定义

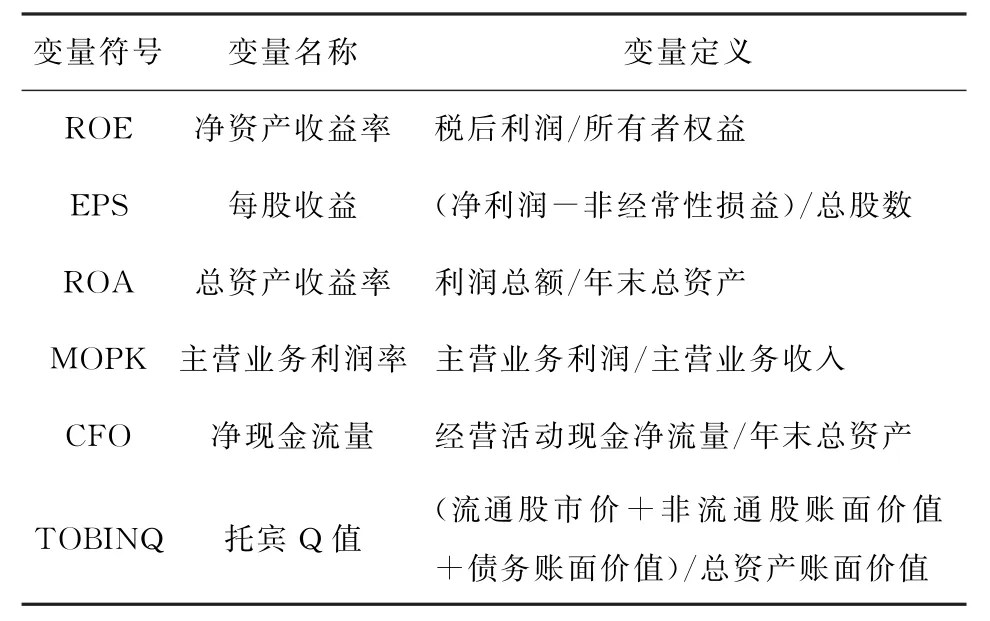

1.被解释变量

衡量公司业绩的指标主要有净资产收益率(ROE)、总资产收益率(ROA)、每股收益(EPS)、主营业务利润率(MOPK)、净现金流量(CFO)、托宾Q值[郎咸平(2002)修改后TQ]等指标。[3]

表2 被解释变量定义表

2.解释变量

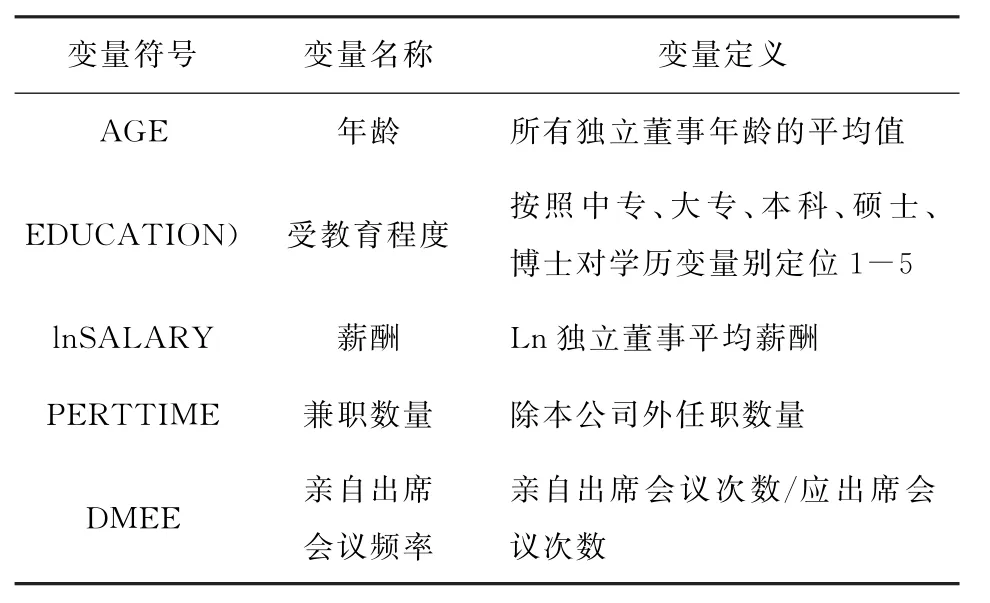

在本文中,主要考察独立董事的五个“特征标签”对公司经营业绩的影响——年龄、学历、薪酬、独立董事兼职数量、亲自出席会议次数。

表3 解释变量定义表

3.控制变量

为了准确研究独立董事特征与公司经营业绩之间的关系,本文控制了以下可能对公司经营业绩产生影响的变量因素:公司规模、成长性、财务杠杆、第一大股东持股比例、两职状态。表4是对控制变量的具体定义。

(三)模型设计

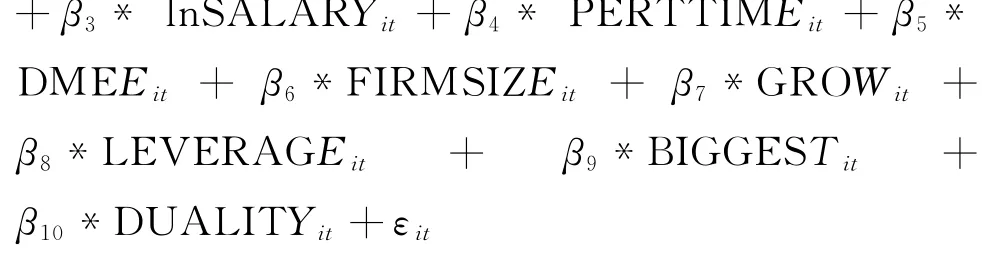

为了检验独立董事对服装纺织类上市公司经营业绩的影响,我们根据前文变量的定义,构建如下多元回归方程模型:

上式中,下标it表示第i年第t个公司的指标。Per代表公司业绩评价指标,及下文中的F1和F2。

表4 控制变量定义表

四、实证结果与分析

本文对被解释变量进行了主成分分析,提取了因子特征值大于0.9的特征根,提取了前两个因子,因子解释的方差共占总方差73.612%,前两个因子提供了原始数据的足够信息。

表5 被解释变量成分矩阵

净资产收益率、总资产收益率、每股收益、主营业务利润率在因子F1上的载荷分别达到89.3%, 89.7%,95.2%,76%,这四个指标都是直接从财务报告中获取反映企业会计利润的指标,因此F1因子命名为会计业绩因子。净现金流量、托宾Q值在因子F2上的载荷分别达到63.8%,82.7%,托宾Q值是公司市场价值衡量的指标,因此命名F2因子为市场业绩因子。

用因子得分矩阵与原始变量求出因子得分的计算公式,如下:

F1=0.269X1+0.271X2+0.287X3+0. 229X4+0.128X5-0.068X6

F2=-0.035X1-0.031X2+0.040X3-0. 073X4+0.579X5+0.751X6

由回归结果表6和表7得知,分别在10%、5%的显著性水平下,独立董事受教育程度、年龄、亲自出席会议频率,与企业经营业绩存在显著的正相关关系,假设H1、H2和H5得到了证实。而独立董事薪酬虽然与公司经营业绩存在较弱的正相关关系,但未能通过相关性检验,假设H3未得到证实。结果表明服装纺织类上市公司独立董事薪酬只是一种“保健因素”,而不是“激励因素”。[4]独立董事兼职数量回归系数的符号与预期结果一样,但并未通过5%的显著性检验,假设H4也未得到证实,说明我国服装纺织类上市公司独立董事的兼职数量较为合理,独立董事能较好的安排工作,并未影响到企业的经营业绩。

表6 董事会特征与公司经营绩效的关系(因变量:F1)

表7 董事会特征与公司经营绩效的关系(因变量:F2)

五、局限性

尽管本文收集整理了大量的数据,并参考了很多文献,但研究仍然存在一些不足。第一,用年龄指标来衡量独立董事经验和阅历可能存在一定的局限性。第二,本文仅考虑了独立董事年龄、受教育程度等五个特征,独立董事其他有可能影响公司经营业绩的特征并未纳入本文研究范围,在研究内容的广度方面相对不够完善。

[1]欧阳妮子.基于股权结构的独立董事与公司业绩的实证研究[J].财会通讯,2010(5):89-92.

[2]李娜,欧阳玉秀.独立董事背景与审计质量的相关性研究[J].财会月刊,2011(4):60-63.

[3]魏刚,肖泽忠,Nick Travlos,等.独立董事背景与公司经营绩效[J].经济研究,2007(3):92-105.

[4]孙金帅,梅世强.基于股权结构下的董事会特征与盈余管理的关系研究[J].西安电子科技大学学报(社会科学版),2011(21): 16-19.

[责任编辑 陈浩凯]

Empirical Study of the Independent Directors Characteristics and Results of Operations of the Company——data based on the panel of the garment and textile industry listed companies

LIU Jian-ying,CHEN Xiao-jia

(School of Economics and Management,Changsha University of Science and Technology,Changsha,Hunan 410014,China)

This paper studies the influence of independent directors characteristics upon the company's operating results on the basis of 2008 and 2012 annual clothing textile industry listed companies.It is found that independent directors by educational attainment, age,attendance of meetings,and business performance have significant positive correlative relationship with company's operating results;while remuneration of independent directors,the number of part-time jobs have no significant effect on them.

independent directors;operating results;corporate governance

F276.6

A

1672-934X(2013)06-0087-04

2013-09-18

刘建英(1962-),女,湖南湘乡人,长沙理工大学经济与管理学院教授,主要从事现代会计理论和财务分析的研究;陈晓佳(1988-),女,山西晋中人,长沙理工大学经济与管理学院研究生,主要从事财务分析研究。

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

上海建材(2019年5期)2019-12-30

法大研究生(2019年1期)2019-11-16

油气田环境保护(2019年4期)2019-09-23

知识经济·中国直销(2018年8期)2018-08-23

法制博览(2018年23期)2018-01-23

现代财经-天津财经大学学报(2016年6期)2016-12-01