基于前景理论的企业投资行为研究

2013-06-07 05:50朱佳青

长沙理工大学学报(社会科学版) 2013年6期

朱佳青

(中央财经大学中国金融发展研究院,北京 100081)

基于前景理论的企业投资行为研究

朱佳青

(中央财经大学中国金融发展研究院,北京 100081)

在前景理论所构建的决策框架下,大多数投资者在获益阶段是风险规避的,而在面临损失时是风险偏好的,且对损失比获益更加敏感。本文根据前景理论构建实证模型,研究企业投资行为是否存在上述现象。结果显示,在不考虑融资限制和公司治理机制的情况下,企业投资行为与前景理论所描述的一致。在获益阶段,融资限制和公司治理机制的存在并不影响企业投资的风险厌恶态度,但在面临损失的情况下,公司治理机制的存在使企业不再显示非理性的风险偏好特征,而融资限制对其风险偏好没有影响。

前景理论;投资决策;融资限制;公司治理

一、引言

Kahneman和Tversky(1979)对传统的期望效用函数理论提出了质疑,并创立了前景理论,在他们的理论模型中,投资者在面临风险时表现出三个特征,一是大多数人在面临获得时是风险规避的;二是大多数人在面临损失时是风险偏爱的;三是人们对损失比对获得更敏感。[1]该理论自提出后受到学术界的广泛关注,并在实证研究中得到了验证。然而,前景理论是作为研究个体风险决策行为而被提出的,它是否适用于企业等机构投资者并未得到广泛的验证,只有少数文献就前景理论在企业投资决策中的应用进行了研究。

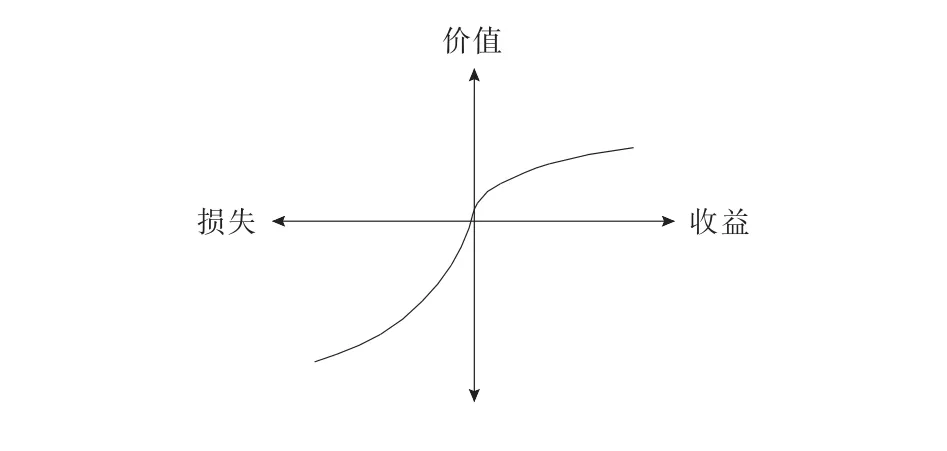

该理论将人的选择和决策过程分为两部分:一是价值函数v(.),用于替代传统预期效用理论中的效用函数;二是决策权重函数w(.),用于替代传统预期效用理论中的概率。[1]价值函数如图1所示,具有四个特征:第一,价值函数是一条单调递增的函数曲线,表现为收益越大价值越高,或损失越大价值越低;第二,价值函数考察的是增量而不是存量,即相对于不同参考点的收益或损失水平,而不是传统理论所考察的期末总收益或总损失,没有收益或损失(x=0),则就没有价值(v(x)=0);第三,价值函数是一条S型曲线,当收益出现时,价值函数是凸函数,反映了投资者对风险的厌恶倾向(x>0,v″(x)<0),当损失出现时,价值函数是凹函数(x<0, v″(x)>0),反映了投资者对风险偏好的倾向;第四,损失部分的斜率绝对值比收益部分的斜率绝对值要大,表现了投资者对损失的厌恶倾向。

图1 价值函数

Tversky和Kahneman(1992)提出了累积前景理论,该理论为前景理论的改进版本,其价值(效用)函数为:

其中x表示获益(x≥0)或损失(x<0)。当收益出现时,α<1使效用函数呈现出风险厌恶的特征,α越小表示风险厌恶程度越高;当损失出现时,β<1使效用函数呈现出风险偏好的特征,β越小表示风险偏好程度越高。此外,若λ>1,投资者对损失比收益更加敏感。[2]

前景理论已被应用于经济、金融和管理等多个领域。国内外文献大多集中关注个人的非理性行为,对企业、机构的行为研究较少。Wen(2010)以台湾上市公司作为研究对象,对其投资行为进行了研究分析,结果显示台湾上市公司的投资行为符合前景理论所描述的效用函数特征,但受到融资限制及公司治理结构的影响。[3]

Fazzari,Hubbard和Petersen(1988)[4]、Gilchrist和Himmelberg(1995)[5]、Black,Legoria,和sellers(2000)发现,企业投资与其所拥有的现金流高度相关,充裕的现金流可以满足企业更多的投资需要。[6]Fazzar等人(1988)指出,较低的股利支付意味着该企业面临融资限制,因为当企业面临较高的融资限制时倾向于降低股利支付率以达到投资目的。因此,融资限制的存在可能会影响企业的投资行为。

此外,企业投资行为还可能受到公司治理结构的影响。La Porta等人(1999)发现,所有权与控制权的分离将使大股东更倾向于通过掏空公司资产的方式来实现个人利益,这种方式以牺牲其他小股东的利益为代价。[7]

本文的目的在于:一,探究企业投资决策中是否存在前景理论所描述的风险偏好特征;二,若存在这种特征,融资限制和公司治理机制的存在是否会消除其投资决策中的非理性行为。

二、检验模型设计

本文借鉴Wen(2010)中效用函数的构建方法,建立回归模型以检验企业投资行为是否与前景理论所描述的相一致。[3]具体来说,本文将企业年度资本投资率变化(ΔINV)作为其效用的近似表示,资本投资率(INV)的计算方法为:INV=。之所以可以将ΔINV视为效用的替代,是因为企业资本投资为其未来收益的获得提供了保障,而高收益意味着高效用。同时,本文使用资产收益率(ROA)衡量企业表现(Performance)。对获益区域(gains domain)及损失区域(losses domain)的界定方式为:在每一年,对各行业内所有公司ROA从大到小进行排序,当某公司ROA位于前25%时,则定义该公司处于获益区域;当该公司ROA位于后25%时,则定义该公司处于损失区域。本文建立的回归模型如下所示:

若企业投资行为符合前景理论,企业获得收益时,其效用函数如(2)所示,企业遭受损失时,其效用函数如(3)所示,其中,α=β<1且γ=1,λ>1。为将参考点设为零,回顾模型未加入截距项。

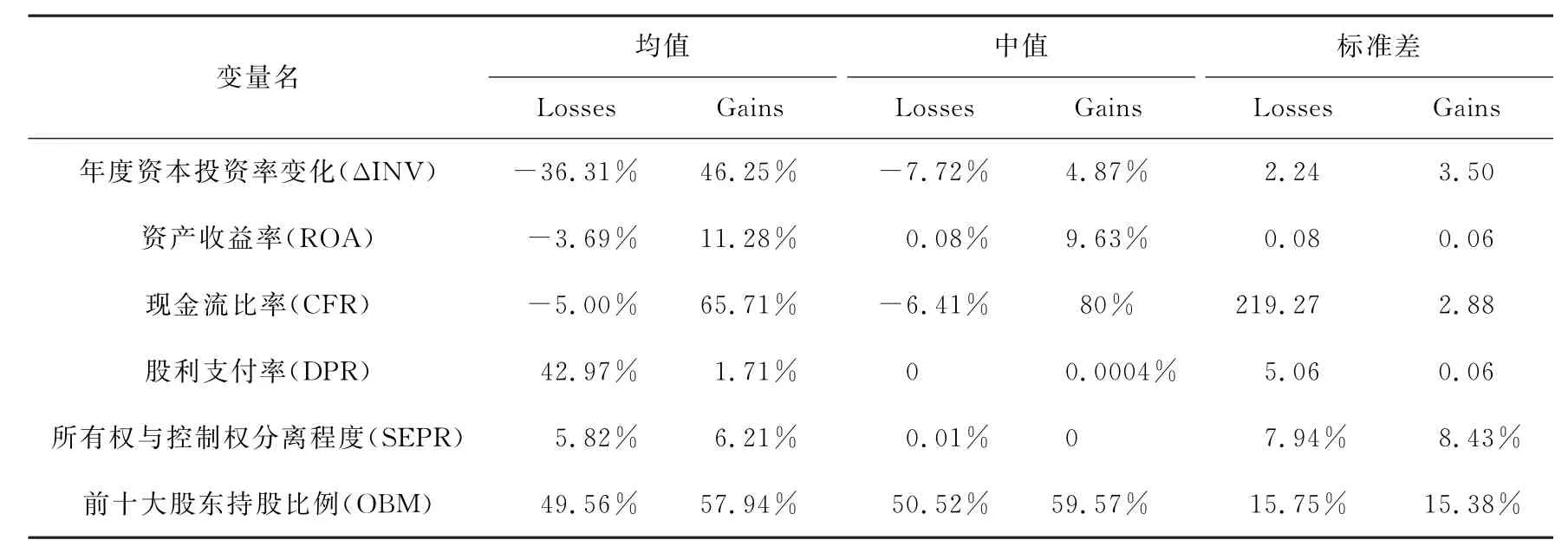

同时,在单变量回归的基础上,本文加入了表示融资限制及公司治理结构的控制变量进行多变量回归,以考察企业投资行为是否受到这些变量的影响。表示融资限制的变量主要包括:现金流比率(CFR,经营现金流/净营业收入)、股利支付率(DPR,应付股利/净利润)。表示公司治理结构的变量主要包括:所有权与控制权的分离程度(SEPR)、前十大股东持股比例(OBM)。

三、样本选择及描述性统计分析

本文选取国内所有非金融类上市公司作为研究对象,选取2005年至2012年年度财务数据进行分析研究。样本数据取自国泰安及瑞思金融研究数据库。

表1给出了所有数据的描述性统计结果。

表1 非金融类上市公司财务指标统计分析表

四、研究结果

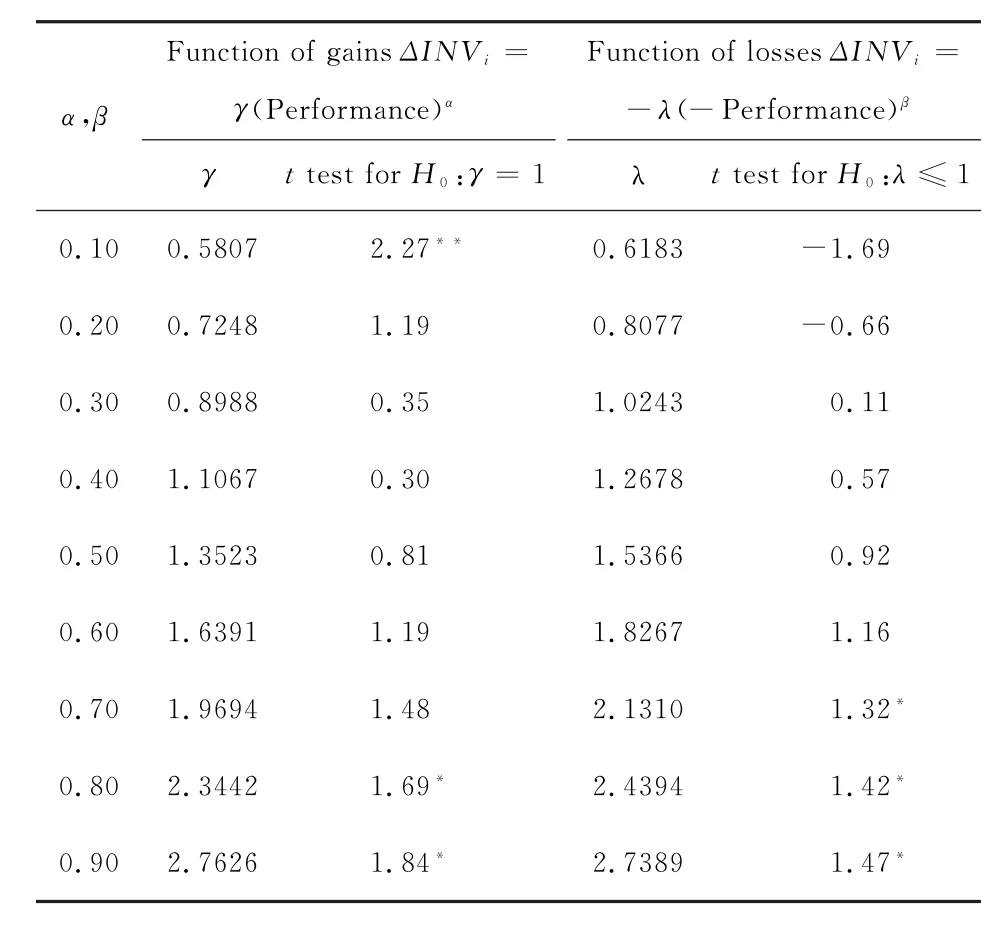

首先,使用迭代的方式获得α和β的估计值,将给定的α、β值分别代入公式(2)、(3),当α=β<1且γ=1,λ>1的条件得到满足时,迭代停止。α,β的取值范围为α,β∈[0.1,0.9]。表2给出了迭代过程,结果显示,当α=β=0.7时,t检验结果显示γ= 1,λ>1同时得到满足。

表2 α,β值迭代过程

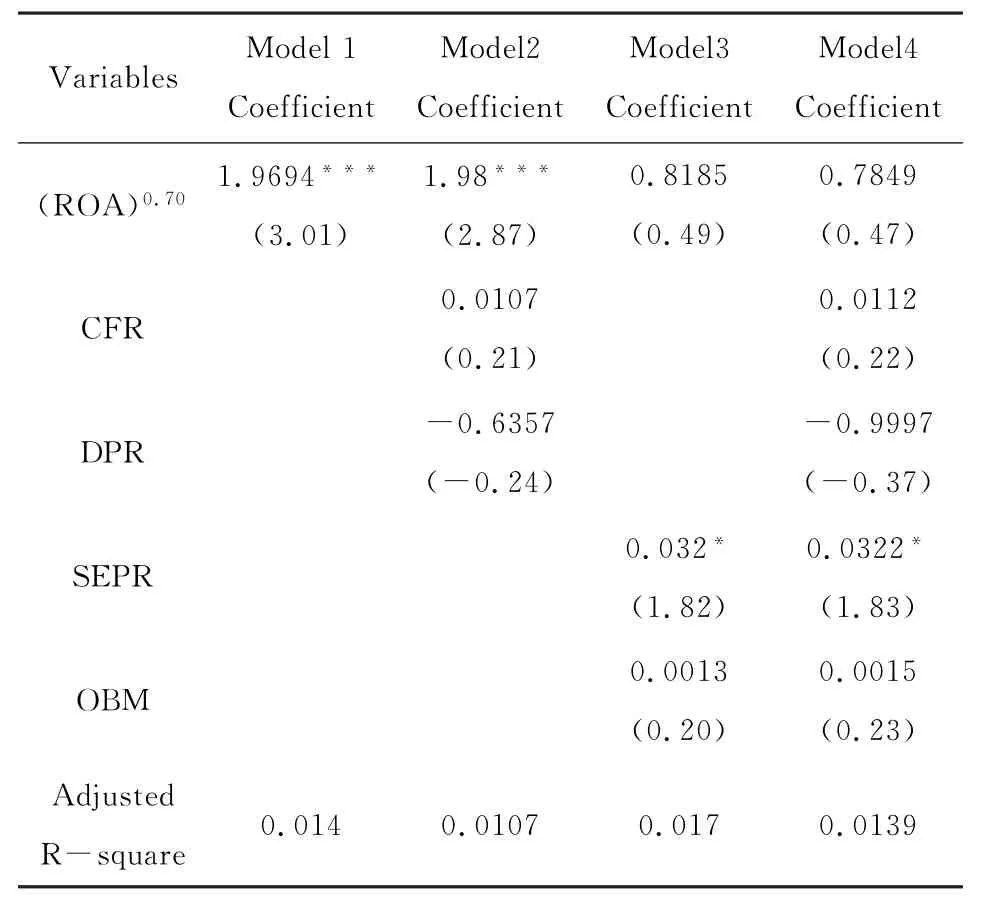

获得α和β的估计值以后,根据检验模型进行回归分析。表3给出了企业位于获益区域(gains domain)的回归结果,表4给出了企业位于损失区域(losses domain)的回归结果。

表3 获益区域(gains domain)回归结果

通过比较发现,表3、表4获得了相似的结果:在获益区域和损失区域单变量回归均得到了显著的t值;当只加入表示融资限制的控制变量时,变量(ROA)0.70及-(-ROA)0.70的显著性并未消失,另一方面,在获益区域,t检验结果不能拒绝原假设H0:γ=1,在损失区域,t检验结果拒绝原假设H0:λ≤1,这意味着无论企业处于获益区域还是损失区域,其投资行为仍与前景理论所描述的一致;当只加入表示公司治理机制的控制变量时,变量(ROA)0.70及-(-ROA)0.70的显著性消失,另一方面,在获益区域,t检验结果不能拒绝原假设H0:γ= 1,在损失区域,t检验结果不能拒绝原假设H0:λ≤1,这意味着在获益区域,代表公司治理机制的变量并不能消除企业投资行为中的风险厌恶态度,而在损失区域,代表公司治理机制的变量的存在使得企业投资行为不再显示出风险偏好特征;当同时加入表示融资限制和公司治理机制的控制变量时,变量(ROA)0.70及-(-ROA)0.70的显著性消失,另一方面,在获益区域,t检验结果不能拒绝原假设H0:γ= 1,在损失区域,t检验结果不能拒绝原假设H0:λ≤1,这意味着在获益阶段,融资限制和公司治理机制的存在并不影响企业投资的风险厌恶态度,但在面临损失的情况下,企业投资行为不再显示风险偏好的特征,由前面分析可以推断,这种现象可能源自公司治理机制的存在。

表4 损失区域(losses domain)回归结果

五、结论

本文根据前景理论构建实证模型,探究企业投资行为中的风险厌恶、风险偏好以及损失厌恶特征。研究发现,在不考虑融资限制和公司治理机制的情况下,国内企业投资行为与前景理论中所描述的相一致,即在获益阶段是风险规避的,而在面临损失时是风险偏好的,且对损失比获益更加敏感。在获益阶段,融资限制和公司治理机制的存在并不影响企业投资的风险厌恶态度,但在面临损失的情况下,公司治理机制的存在使企业不再显示非理性的风险偏好特征,而融资限制对其风险偏好没有影响。综上所述,国内非金融类企业在资本投资过程中也表现出了与单个投资者相似的非理性特征,这并不受到企业融资限制的影响,但公司治理机制的存在可以在一定程度上削弱这种非理性特征。

[1]Kahneman D,Tversky A.Prospect Theory:An Analysis of Decision under Risk[J].Econometrica,1979(47):263-291.

[2]Tversky A,Kahneman D.Advances in Prospect Theory:Cumulative Representation of Uncertainty[J].Journal of Risk and Uncertainty,1992(5):297-323.

[3]Wen Y F.Capital Investment Decision,Corporate Governance, and Prospect Theory[J].Procedia Social and Behavioral Sciences,2010(5):116-126.

[4]Fazzari S R,Hubbard G,Petersen B C.Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity,1988(2):141-195.

[5]Gilchrist S,Himmelberg C P.Evidence on the Role of Cash Flow for Investment[J].Journal of Monetary Economics,1995 (36):541-572.

[6]Black E L,Legoria J,Sellers K F.Capital Investment Effects of Dividend Imputation[J].The Journal of the American Taxation Association,2000,22(2):40-59.

[7]La Porta R,Lopez-de-Silanes F,Shleifer A.Corporate Ownership around the World[J].Journal of Finance,1999(54):471 -517.

[责任编辑 陈浩凯]

Corporate Capital Investment in the Light of Prospect Theory

ZHU Jia-qing

(Chinese Academy of Finance and Development,Central University of Finance and Economics,Beijing 100081,China)

Under decision-making mindset constructed in the perspective of the prospect theory,most investors tend to be risk averse in the gains domain and risk seeking in the losses domain,in addition,they are more sensitive to losses than to gains.This article investigates whether the effects of prospect theory exist in the decision making of corporate capital investment.The result shows that with no account to financial constraints and corporate governance mechanism,the investment behavior of enterprises is consistent with what has been described by the prospect theory.In the profit gaining stage,the existing financial constraints and corporate governance mechanism do not affect the risk aversion of enterprise investment.However,while in the situation of losses,the presence of financial constraints causes the enterprise no longer to display the features of irrational risk preference,while financial constraints exerting no influence upon risk preference of the enterprises.

prospect theory;investment decision;financial constraints;corporate governance

F830.59

A

1672-934X(2013)06-0096-04

2013-10-25

朱佳青(1988-),女,浙江杭州人,中央财经大学中国金融发展研究院研究生,主要从事证券投资研究。

猜你喜欢

数学小灵通·3-4年级(2021年5期)2021-07-16

建材发展导向(2021年6期)2021-06-09

成都大学学报(自然科学版)(2021年1期)2021-05-22

今日农业(2020年17期)2020-12-15

中国外汇(2019年11期)2019-08-27

今日农业(2019年15期)2019-01-03

铜仁学院学报(2018年6期)2018-07-05

经济研究导刊(2016年30期)2016-12-24

太空探索(2016年10期)2016-07-10

广西民族大学学报(自然科学版)(2015年3期)2015-12-07