信任与家庭股票资产配置

——基于居民家庭微观调查数据的实证分析

2013-06-05 09:49:11董俊华席秉璐吴卫星

江西社会科学 2013年7期

董俊华 席秉璐 吴卫星

信任与家庭股票资产配置

——基于居民家庭微观调查数据的实证分析

董俊华 席秉璐 吴卫星

本文在家庭资产选择问卷调查数据的基础上,把信任这个主观感受作为一个可以量化的变量,将户主的主观信任感受进行分类,并分别运用Probit和Tobit统计模型,在控制性别、年龄、教育程度、收入等变量的基础上,分析不同主体信任感受与家庭股票市场参与率(家庭是否参与股票投资)关系的差异性,以及信任对于家庭股票市场参与度(家庭资产投资于股票的比例)的影响。

家庭金融;投资组合;信任

董俊华,北京大学人口研究所博士生。(北京 100871)

席秉璐,对外经济贸易大学金融学院应用金融研究中心硕士生;

吴卫星,对外经济贸易大学金融学院副院长、教授、博士生导师。(北京 100029)

一、引言

传统的投资组合理论假设投资者之间的差异仅仅体现在风险厌恶程度上,并且假设市场有效、信息完全等等。但是,因为个体存在性别、年龄、收入等客观条件以及包括信任在内的态度等主观条件的差异,因而不同个体 (即使风险厌恶程度相同)会采取不同的投资组合策略。Shawn Cole等人研究发现,教育程度会显著影响个体的金融市场参与率;Poterba和Samwich研究发现,年龄和性别也会对投资的金融市场参与程度产生影响;Vissing研究发现,财富越多的投资者对金融市场的参与越积极。

在经济学中,信任作为投资者的一种主观感受对投资者的投资行为起着举足轻重的作用。比如,贸易的进行往往需要买卖双方在一定程度的互相信任,投资者购买某上市公司发行的证券,在某种程度上也体现出对该上市公司未来收益表现的信任。因此,信任作为社会资本的重要组成部分,对家庭资产配置有着不可小觑的影响。

国内关于信任这个主观概念的研究并不多,将信任进行量化进而做统计性分析的文献更是少之又少。国内外许多关于信任的文献研究,都是将信任作为一个整体的概念进行探讨,并没有学者将信任进行具体的细化。而本文不仅引入了信任这个变量,更进一步将信任细化为对六个群体的信任,探究哪个维度的信任对金融市场起着影响、起到的影响是促进作用还是抑制作用以及这种作用的大小。

二、文献综述

度量信任的方法分为两种:定性法(qualitative)和实验法(experiments)。定性法是通过一些旨在测探出个人对他人信任与否的态度倾向的定性回答来度量信任。国际上通用的定性度量信任水平的方法是源自于 GSS(General Social Survey)的一道调查问题:从普遍意义来讲,你是认为大多数人都是可以信任的还是认为不能轻易相信任何人。实验法是通过一些能够测定出个人选择所表现出来的信任程度的实验来度量信任。比较经典的是Berg的信任游戏和Fehr的礼物交换游戏。Edward在信任游戏(trust game)基础上,增加了考察被调查者背景特征、社会关系等方面的因素,从而使信任的度量结果更有效。

Knack和Keefer指出,一个国家的信任水平确实和经济增长率有着一定的联系,而且在控制法律因素的情况下这种联系依旧存在。La Porta研究发现,信任与通货膨胀率呈负相关,而与GDP的增长率呈正相关。Thomas Hellmann通过微观的公司数据研究发现,即使在控制了其他影响投资决策的因素之后,信任对于风险投资公司的投资决策仍然有显著的影响。Guiso,Sapienza和Zingales以意大利为例,首次从理论和实证的角度分析了社会资本对包括股市参与在内的金融发展水平的影响,发现在信任程度更高的地区,居民财产中的股票比例更高。Guiso、Sapienza和Zingales证明了个体的信任程度越低就越不会购买股票。同时,他们提出个体信任缺乏能够解释行为金融学中股市有限参与之谜。吴卫星和付晓敏、吴卫星等也都认为,资产价格和投资者参与度受投资者的主观能力的影响,这里所谓的主观能力就是指对自我能力某种程度上的信任。李涛发现社会互动和信任都推动了居民参与股市的积极性,较高的信任程度促进了居民参与股市的热情。

三、信任与家庭股票持有情况关系的实证研究

实证研究主体分成两个部分。在第一部分,研究信任是否影响一个家庭股票投资决策,也就是信任是否影响家庭参与股票市场的可能性;第二个部分中,研究信任是否会影响家庭持有股票资产的比例,即信任是否影响家庭持有股票资产价值占总资产价值的比例。

(一)数据

1.样本数据的来源

调查问卷分为四大部分,分别为被访者个人特征(如性别、年龄、教育水平、婚姻状况等)、家庭财务情况(收入、持有的资产负债构成情况等)、投资选择(投资的产品类别,如何选择投资等)、感受和态度(幸福感、满意度、对不同金融机构的信任程度等)。本文使用的数据是由来自奥尔多研究中心在全国16个省份进行的问卷调查数据,总样本数为3870。经过对数据的删减处理,最后保留3567个数据。

2.变量的定义

设置虚拟变量stock,描述被调查者是否参与股票市场投资的情况。变量值为1,表明该投资者参与股票市场,值为 0时表明未参与股票市场。设置虚拟变量stock_per,测定投资者股票市场参与度,即家庭持有的股票资产价值占总资产的比例。

根据投资者所受教育程度,设置edu=1、2、3、4、5,分别表示小学及以下学历、初中学历、中专或高中、大专、本科及以上学历。age、age2、income、income2、surplus、surplus2分别代表年龄、家庭月收入和家庭年结余金额以及它们的平方。gender代表性别,gender=1表示男性,gender=2表示女性。married代表婚姻状况,married=1为已婚,其他情况(未婚、丧偶、离异)时married=0。trust表示信任程度,trust=1为非常不信任,trust=2为不信任,trust=3为一般信任,trust=4为比较信任,trust=5为非常信任。trust_people代表对社会上绝大部分人的信任,trust_company代表对上市公司的信任,trust_govern代表对政府的信任,trust_media代表对媒体的信任,trust_finance代表对金融机构的信任,trust_other代表对其他中介组织(如律师事务所、会计师事务所等)的信任。变量trust是通过简单加权平均算出的六种信任类别的平均信任水平。

(二)不同类别信任程度分布情况的描述性分析

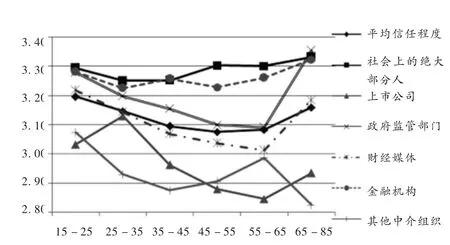

1.年龄阶段与各种信任的分布

通过将年龄分段,初步了解不同类别信任的信任程度是否受年龄影响和如何受年龄影响的。从图1可以看出,平均信任程度随着年龄的增长有呈U型分布的特点。信任程度最低点在45~55岁之间,这说明年轻人和老年人的平均信任程度普遍较高,而中年人的信任程度比较低。55~65岁的人对财经媒体和政府监管部门的信任程度最低,15~55岁的人对财经媒体和政府监管部门的信任程度随年龄增长逐渐降低,老年人对这两个部门的信任程度较高。对于金融机构和社会上绝大部分人的信任程度变化比较平稳,大体上有一个随着年龄增长信任程度缓慢上升的趋势。而对于上市公司和其他中介组织的信任程度总体上有一个随着年龄增长而下降的趋势。另外,年龄在25~35岁的人群对于上市公司的信任程度很高,可能是因为这部分人群比较关注时事,对上市公司的动态和公开信息了解较为充分,这提高了他们对上市公司的信任程度。

图1 年龄阶层各种信任的分布

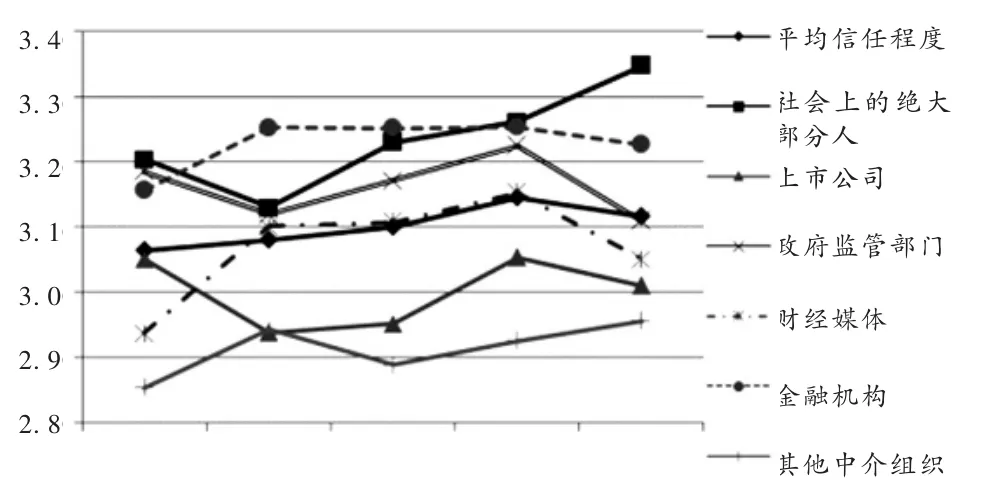

2.受教育程度与信任的分布

从图2可以看出,平均信任程度随着调查者受教育水平的提高有逐渐增加的趋势,即受教育程度越高的人信任水平越高。受教育程度为小学及以下的被调查者,对于社会上绝大部分人、政府监管部门的信任程度最高。而这部分低受教育程度者对财经媒体、其他中介组织的信任程度很低,这可能是由于这部分人经济方面和法律方面的专业知识比较欠缺,不容易理解财经媒体和会计事务所所公布报道的内容,因而对财经媒体和其他中介组织的信任程度也较低。受教育程度在本科及以上的被调查者对社会上绝大部分人有很高的信任程度,而相对于低受教育程度者来说,学历在本科及以上的被调查者对于政府监管部门的信任程度相对较低。

(三)信任对家庭金融市场参与的影响

Probit模型公式为:

图2 受教育程度与信任的分布

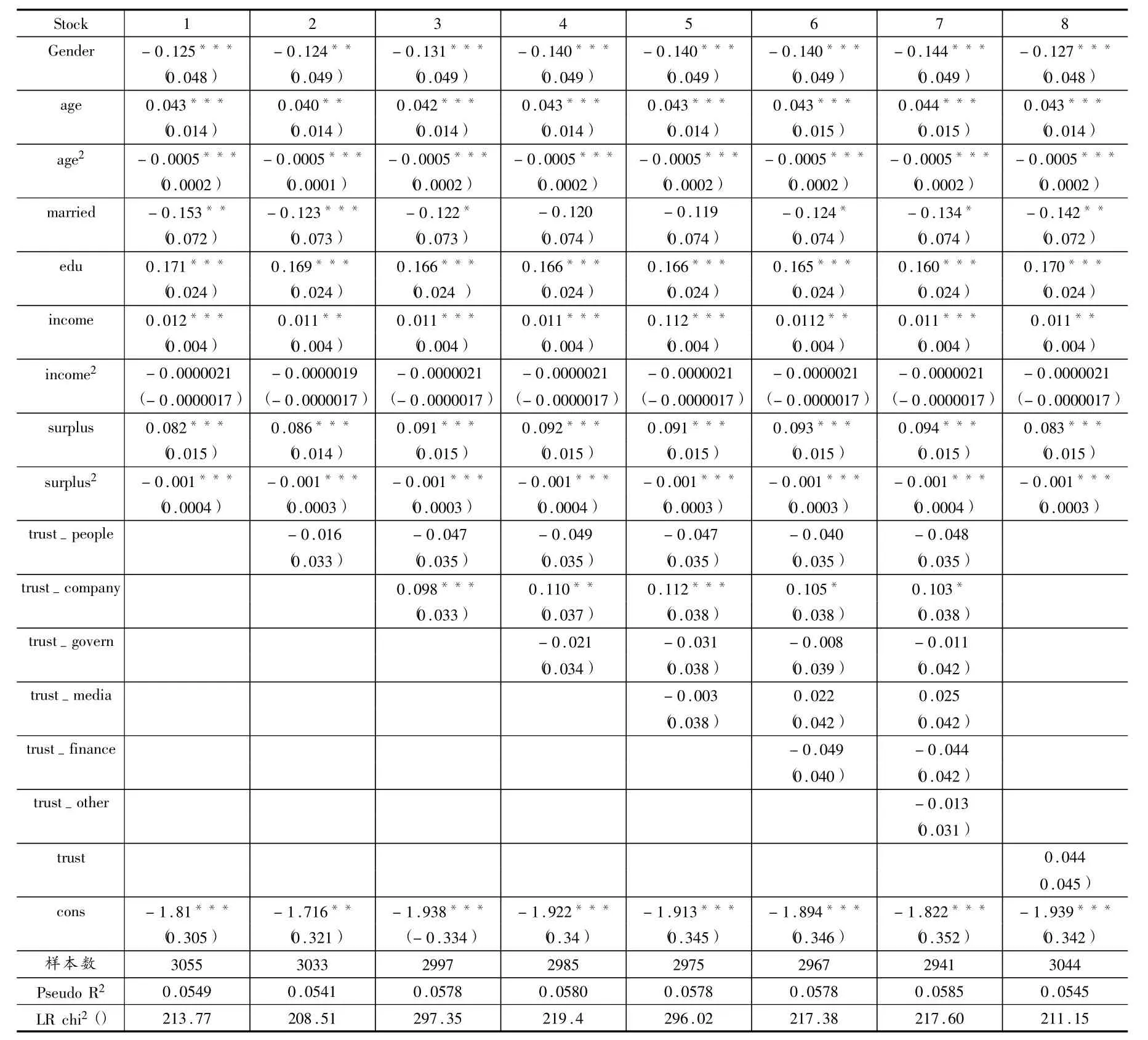

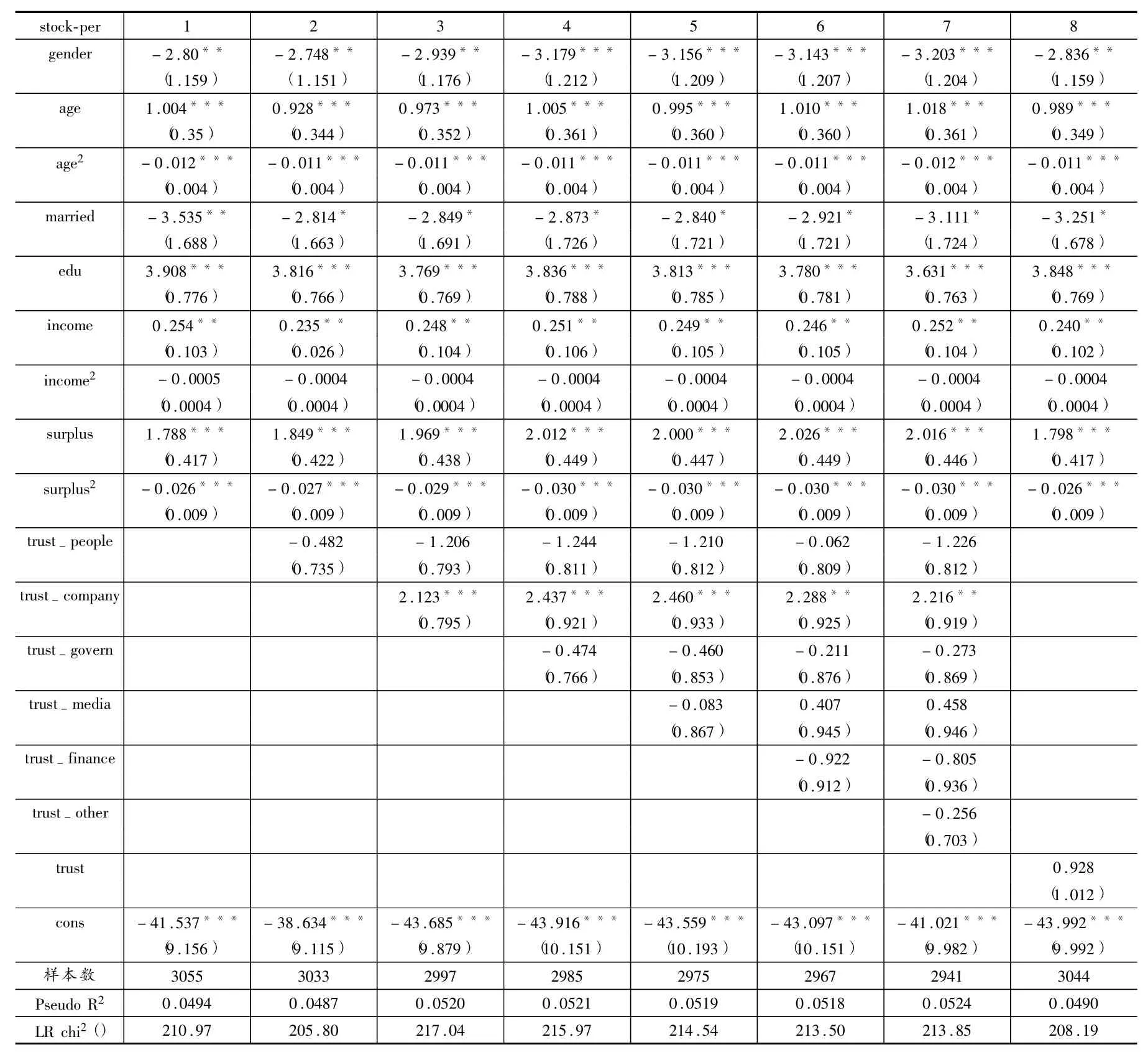

表 1是分别依次将对不同部门的六类信任加到变量中做回归,以及仅加入trust这个信任的平均值为变量做Probit统计回归的结果。

由表1的统计回归结果可以看出,无论是否引入信任变量,性别、年龄、婚姻状况、受教育程度、家庭月收入和家庭年结余都对家庭是否参与股票投资有着显著的影响。其中,男性对于股票市场的参与率显著高于女性,在被调查者为48岁左右时,股票市场参与率达到了最高峰。从婚姻状况角度看,结婚的人群股市参与率明显低于未婚、离异和丧偶的人群,这可能是因为已婚人士的风险厌恶程度更高,相对不愿意参与股市投资。从受教育程度的角度来看,随着被调查者受教育程度的提高,股票市场的参与率会显著地增加,即高学历的人群相对于低学历的人群来说更倾向于参与股票市场,这可能是由于高学历人群对股市运作更加了解,掌握更多的证券投资分析的知识,所以他们更有信心能够在股票投资中获得正的收益,因而会更积极地参与股票市场投资。家庭月收入和家庭年结余对于股票市场参与率的影响都呈现倒U型,即在一定家庭月收入(家庭年结余)范围内,股票市场参与率会随着家庭月收入(家庭年结余)的增加而增加,而超出了一定范围后,股票市场参与率会随着家庭月收入(家庭年结余)的增加而下降。可能的原因是,在一定家庭月收入(家庭年结余)范围内,家庭所持有的可自由支配的资金增加,所以更有可能参与股票市场,而当家庭月收入(家庭年结余)超出了一定范围后,家庭可能有更多的闲置资金来投资于股票市场以外的金融市场,这时资金流入范围不仅仅限于股票市场,所以可能会导致家庭股票市场参与率逐渐下降。

表1 股票市场参与与信任关系的Probit 统计回归结果

随着逐一引入信任变量,观察统计结果发现:六个对不同群体信任程度的变量,只有对上市公司信任程度这一变量对家庭股票市场的参与率有显著的正向的影响,即随着家庭对于上市公司信任程度的提高,家庭会更倾向于参与股票市场投资。而家庭对其他群体的信任程度对家庭股票市场参与率没有显著的影响,可能的原因是我国目前上市公司的信息披露相对来说比较透明,而且投资者对上市公司披露信息的重视程度提高了,因此,多数投资者认为可以已披露的上市公司信息来判断股票市场的行情走势。对社会上绝大多数人的信任程度,总体上并不会直接影响家庭是否购买股票。对政府监管部门的信任不会影响股票市场参与率,这可能是由于我国目前政府的政策体制并不十分完善,公布的各种政策或者监管信息不足以使投资者改变投资策略,同时也可能是因为投资者不信任政府公布的信息,因而也不会根据政府的信息来调整自己的投资策略。从财经媒体的角度来看,国内目前形形色色的财经媒体数量繁杂,质量参差不齐,投资者无法从大量的信息中选择出自己需要的或者正确的信息,因而家庭对财经媒体信任程度的高低不会显著影响家庭股票市场参与率。金融机构所包含的金融产品众多,股票只是其中之一,因而对金融机构的信任可能会影响投资者整体上对金融这个大市场的参与,而细化到股票市场来看,对金融机构的信任程度的影响就不显著了。投资者对于其他中介机构的信任也与是否参与股票市场的联系不大,这些机构与股市参与并没有直接的联系,因此对中介机构的信任的直接影响效果并不显著。

表2 股票市场参与度与信任关系的Tobit 统计回归结果

(四)信任对家庭金融市场参与度的影响

Tobit模型公式为:

表2是分别依次将对不同部门的信任加到变量中做回归,以及仅加入trust这个信任的加权平均值为变量做回归。

由表2的统计回归结果可以看出,无论是否引入信任变量,性别、年龄、婚姻状况、受教育程度、家庭月收入和家庭年结余都对家庭股票市场参与程度有着显著的影响。其中,男性股票市场的参与程度显著高于女性,而从16~48岁和48~83岁,被调查者股票市场参与度分别是逐渐增加和逐渐降低的。从婚姻状况角度看,结婚的人群股市参与度明显低于未婚人群。随着被调查者受教育程度的提高,股票市场的参与程度会显著的增加,即高学历的人群会倾向于将更多比例的资产投入股票市场。家庭月收入和家庭年结余对于股票市场参与程度的影响都呈现倒U型,即在一定家庭月收入 (家庭年结余)范围内,家庭投资于股票市场的资产比例会随着家庭月收入(家庭年结余)的增加而增加,而超出了一定范围后,家庭投资于股票市场的资产比例会随着家庭月收入 (家庭年结余)的增加而下降。随着逐一引入信任变量,观察统计结果发现:在六个对于不同群体信任程度的变量当中,只有对上市公司信任程度的变量对家庭投资于股票市场的资产比例有显著正向的影响,即随着家庭对上市公司信任程度的提高,家庭会更倾向于将资产投资于股票市场。而家庭对其他群体 (社会上绝大部分人、政府监管部门、财经媒体、金融机构、其他中介机构)的信任程度,不会对家庭股票市场参与程度产生显著的影响。

四、总结

本文的实证分析验证了学者关于年龄、财富等变量对于股票市场参与率(度)的影响呈倒U型的结论,并且发现:男性比女性股票市场参与率(度)要高,已婚者相对于未婚、离异和丧偶者来说,股票市场的参与率(度)更低,受教育程度越高的被调查者股票市场参与率(度)越高。在研究中将六类信任变量依次加入统计模型,发现在六类信任中只有家庭对上市公司的信任对股票市场的参与率(度)有显著的促进作用,而其他的五类信任对家庭股票市场参与率(度)没有显著影响。

根据本文得到的实证分析结论,我们发现家庭对上市公司的信任程度能够显著促进家庭股票市场的参与率(度)。因此,我们制定相关政策时可以专门致力于提高中国家庭投资者对于上市公司的信任程度,从而促进中国股市参与率(度),进一步促进中国整个金融市场的发展。一方面,上市公司应严格遵守并执行会计准则,加强完善信息披露制度,增加信息披露的透明度。信息披露体现了对投资者利益的保护,上市公司应该更加详细、频繁地披露公司高管持股以及公司关联交易的具体情况,以提高投资者对上市公司的信任程度。同时,针对上市公司财务报告中的造假情况,除了努力提高上市公司在信息披露准确性的自律意识外,外部审计应该更加独立、严格。相关的监管部门可以制定关于上市公司信息披露的更加具体严格的法律法规,明确指出上市公司信息的最低披露程度,加大对上市公司财务信息披露的监管力度,并提高上市公司信息披露不足的相应处罚力度。另一方面,上市公司要提高公司治理水平,强化公司内部控制,优化公司治理结构。更加完善的公司内部控制制度,能够使公司及时发现风险并能够采取有效的措施,从而使投资者的信心增加。此外,独立董事制度能够有效增强投资者对上市公司的信任,因而独立董事在合规经营、财务信息审核等方面的独立作用发挥得越好,越有助于投资者对上市公司信任程度的提高。

[1]李涛.社会互动、信任与股市参与[J].经济研究,2006,(1).

[2]吴卫星,付晓敏.信心比黄金更重要——关于投资者不确定性感受和资产价格的理论分析[J].经济研究,2011,(12).

[3]吴卫星,徐芊,王宫.能力效应与金融市场参与:基于家庭微观调查数据的分析[J].财经理论与实践, 2012,(4).

[4]张普,吴冲锋,张名誉.资产链、可交易价值与股票短期收益分析[J].重庆大学学报(社会科学版),2011,(6).

[5]Berg,Joyce,John Dickhaut and Kevin McCabe.Trust,Reciprocity and Social History.Games and Economic Behavior,1995,Vol.10.

【责任编辑:陈保林】

F830.91

A

1004-518X(2013)07-0060-06

奥尔多中心(www.aordo.org)“中国居民风险与风险管理”研究项目。

猜你喜欢

重庆理工大学学报(社会科学)(2023年9期)2023-10-14 02:18:44

中国外汇(2019年20期)2019-11-25 09:54:58

新生代(2019年7期)2019-10-25 01:14:16

智富时代(2019年6期)2019-07-24 10:33:16

智富时代(2018年11期)2018-01-15 09:52:06

智富时代(2017年1期)2017-03-10 20:33:43

中国卫生(2016年11期)2016-11-12 13:29:24

中国财政年鉴(2016年0期)2016-06-05 15:23:30

黑龙江生态工程职业学院学报(2015年4期)2015-01-19 00:59:52

中国卫生(2014年1期)2014-11-12 13:16:58