金融包容的国际比较及其启示

2013-06-05 09:49肖翔

江西社会科学 2013年7期

肖 翔

金融包容的国际比较及其启示

肖 翔

近年来,金融包容逐渐从一个金融发展的框架性理念,上升为一项国际社会和业界主流所认同的金融发展战略,并形成了一系列具体行动方案。为掌握全球金融包容状况,向各国政策制定者提供金融包容数据支持,世界银行推出了一套金融包容指标体系,通过这套指标体系,可以发现中国金融包容存在的不足之处。为此,加强金融包容的顶层设计、建立金融包容监测评估体系、充分借鉴金融包容国际经验等措施,可以作为提升中国金融包容性的有效选择。

金融包容;金融服务;包容性金融体系

肖 翔,中国人民大学公共管理学院博士生,中国人民银行金融研究所。(北京 100872)

一、金融包容的界定与发展

近年来,金融包容 (Financial Inclusion)日益成为国际社会高度关注的 “热词”,但关于其确切定义,理论界和实务界却并未达成一致。Fernandez将金融包容视为包容性增长的关键性维度,关注低收入者、失业者等弱势群体如何定期与稳定地获取金融服务,从而促进经济增长等问题。S.Mahendra Dev认为,金融包容是以可负担的成本为弱势群体和低收入阶层提供金融服务。联合国提出金融包容是为人们尤其是贫困人口和其他弱势群体获取金融服务,提供广泛的且没有价格或非价格障碍的渠道。根据Alfred Hannig的总结,金融包容主要包括以下几个核心维度:代理银行 (Agent Banking)、手机银行、金融服务提供者多元化、金融身份认证(Financial I-dentity Regulations)以及金融消费者保护。国际经验表明,金融包容在消除贫困、促进信贷市场可获得性、促进金融市场竞争与深化等方面作用明显。

早在2004年,世界银行扶贫协商小组 (Consultative Group to Assist the Poor,CGAP)就发表了《构建包容性金融体系》的报告,英国财政部也发布了促进金融包容的战略计划,并成立了金融包容基金和金融包容行动组。2006年,印度专门成立了金融包容委员会,设立了金融包容基金和技术基金。2008年之后,随着国际金融危机和欧债危机的发生,关于推动金融改革、促进金融包容的呼声日益高涨。2009年金融包容联盟 (Alliance for Financial Inclusion,AFI)在肯尼亚召开首次会议(中国人民银行、中国银监会已加入该组织)。2011年,金融包容全球合作伙伴组织 (Global Partnership for Financial Inclusion,GPFI)发布二十国集团《创新型金融包容的九项原则》。2012年3月,金融包容联盟(AFI)发布《金融包容玛雅宣言》。2012年4月,世界银行发布首份《全球金融包容指数》。2012年8月,世界银行发布《金融包容战略参考框架》,为各成员国金融包容实践提供借鉴和参考。2013年3月,金融包容联盟(AFI)宣布其成员组织已经突破100个,范围覆盖全球95%以上的无银行服务(Unbanked)人口。可见,金融包容逐渐从一个金融发展的框架性理念,上升为一项国际社会和业界主流所认同的金融发展战略,并形成了一系列具体行动方案。

二、金融包容国际比较

为掌握全球金融包容状况,向各国政策制定者提供金融包容数据支持,世界银行与盖茨基金会、盖洛普公司合作,于2011年启动了涉及148个经济体约15万成年人(15岁以上)的金融包容专题调查,形成了一个包括7大维度47个指标,并计划每三年更新一次的公共数据库(见表1)。

表1 世界银行全球金融包容指数构成

(一)正规金融机构账户拥有率

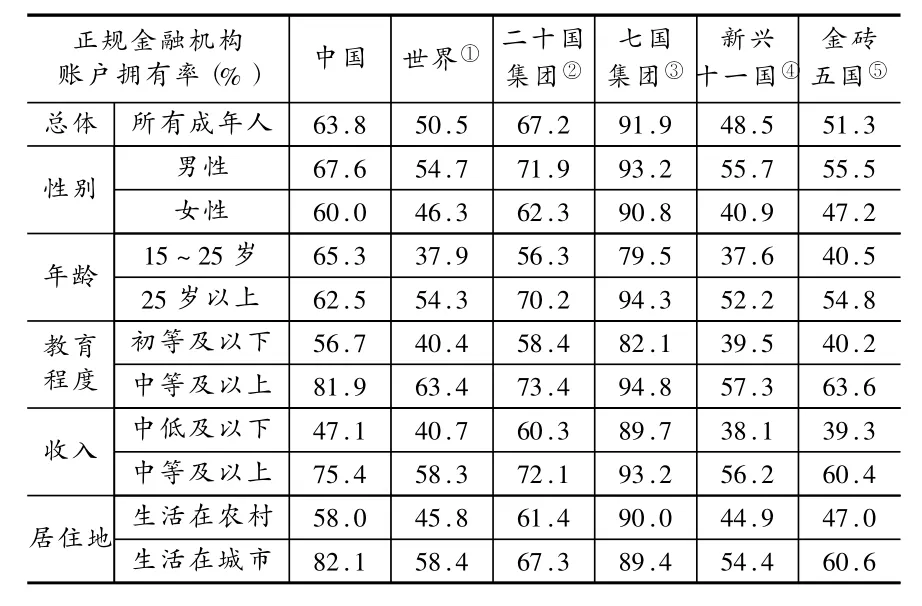

从总体情况看,中国成年人的正规金融机构账户拥有率(63.8%)高于世界(50.5%)、新兴十一国(48.5%)和金砖五国各自的平均水平(51.3%),但与七国集团平均水平(91.9%)相比,仍有不小差距。从分项情况看,受教育程度、收入和居住地三项的组内差距与各类国家分组数据相比均为最大,分别为25.2%、28.3%、24.1%,这反映了正规金融机构账户在不同教育背景、收入水平人群和城乡之间分布极不均衡,其背后的深层次原因是我国经济金融结构不平衡。值得注意的是,在中国,65.3%的15~25岁年龄段成年人拥有正规金融机构账户,远高于新兴十一国(37.6%)、金砖五国(40.5%)的平均水平,该年龄段成年人较高的账户拥有率将是中国走向包容性金融体系的重要基础(见表2)。

(二)正规账户可获得性

从正规账户的活跃度来看,中国成年人每月存取款0次、存款 0次和取款 0次的比例分别为 16.4%、23.5%、23.8%,远远高于各类国家分组的数据,而存取款3次以上的比例则全面低于各类国家分组的数据。由此可见,在中国,尽管账户拥有率较高,但账户活跃度并不高。关于造成这种状况的原因,我们可以从存取款方式的数据中找出一些线索,中国存取款的主要方式是银行柜台,而ATM机的使用比例低于大部分国家分组的平均值(见表3)。因此,账户不活跃可能是由于银行网点和ATM机的覆盖范围还不够广泛、分布不尽合理等原因造成的,正规账户可获得性(Access)有待进一步加强。此外,账户使用习惯可能也是原因之一,尽管银行卡业务在中国发展十分迅猛,居民对现金持有和交易的偏好仍然较强。

表2 正规金融机构账户拥有率的国际比较

表3 正规账户可获得性的国际比较

(三)正规账户使用、手机银行与保险

从账户使用情况看,在中国,账户用于商业交易目的比例仅为2.6%,低于世界平均水平(7.9%),也远低于七国集团平均水平(26.1%)。在接受汇款和汇款两项数据上,中国则高于世界平均水平和金砖五国平均水平,这在一定程度上反映了中国目前较高的人口流动和异地交易的需求。在接收政府付款的账户功能上,中国的数据(7.0%)全面低于所有国家分组的数据,尤其是代表发达国家的七国集团数据(50.0%)。从手机银行发展情况看,在账单支付、汇款、收款三大用途上的使用率,全面低于世界、新兴十一国和金砖五国平均水平。近年来,一些发展中国家如肯尼亚、菲律宾和南非等,利用手机银行不受时空限制且成本低廉的独特优势,满足正规金融无法覆盖人群的金融需求,并获得了举世瞩目的成功。而目前中国各大银行推出的手机银行业务基本上局限于有银行账户的客户,且主要分布于城市,支付、汇款、收款等传统金融服务在农村特别是偏远地区却十分匮乏,从国际经验看,后者应该是手机银行的重点发展区域。从保险情况看,中国在购买健康保险这项指标上的表现(47.2%)优于世界平均水平(17.1%),也远高于新兴十一国平均水平 (11.0%)和金砖五国平均水平(15.1%)(见表4)。可以预见的是,随着新型农村合作医疗制度日益完善和新型农村社会养老保险试点逐步深入,城乡医疗、养老等保险制度的二元结构将逐步消解,保险体系的包容性将进一步增强。

表4 正规账户使用、手机银行与保险的国际比较

(四)储蓄与信贷

从总体情况看,在中国,有过存款行为的成年人比例为38.4%,高于世界平均水平(35.9%)、新兴十一国平均水平(30.5%)和金砖五国平均水平(27.2%)。从储蓄方式看,在正规金融机构存款的比例为32.1%,低于七国集团的45.4%,但是远高于新兴十一国(16.5%)和金砖五国(17.4%)平均水平。从储蓄目的看,为未来支出和预防突发事件而存款的比例分别为 26.8%和26.9%,与世界平均水平大致持平。从贷款途径看,在中国,从正规金融机构贷款的比例 (7.3%)低于世界平均水平(9.0%),与新兴十一国和金砖五国相比也略低。与此相对应的是,从家人或朋友借款的比例(25.0%)高于各类国家分组的数据,由此可见,在将更多人口纳入正规金融机构服务范围方面,包括中国在内的发展中国家还需要做大量的工作。从贷款目的看,中国在各项指标上均低于世界平均水平,说明中国信贷市场产品种类和深度还有待进一步加强(见表5)。

表5 储蓄、信贷情况的国际比较

三、建议

总体来说,中国在促进金融包容方面取得了长足进步,从正规金融机构账户、储蓄、信贷、保险等数据看,尽管与发达国家相比存在一定差距,但与其他新兴经济体相比具有一定优势。当然,也应该看到,中国在消除金融市场的城乡二元分割、加快手机银行、丰富金融产品等方面还需要持续努力。结合国际实践,中国可从几个方面着手,以进一步提升金融体系的包容性。

(一)加强金融包容战略的顶层设计

国际经验表明,在国家层面制定金融包容战略,有助于统筹政府部门、金融机构的行动,促使各项政策措施形成合力。根据金融包容联盟(AFI)的信息,自2011年9月以来,其多个成员国明确作出推动金融包容的相关承诺,印尼、肯尼亚、墨西哥、韩国等国家已经着手制定或实施本国金融包容战略,而中国在金融包容承诺、战略制定、指标监测等方面并没有更多的实质性行动。实际上,金融包容在国内仍然是一个仅停留在理论方面的“新鲜词汇”,很多人还表示不熟悉、不接受这一概念。因此,建议通过加入相关国际组织、参与国际金融包容事务、加大舆论宣传力度等方式,逐渐融入全球金融包容主流,并在适当时机推出符合中国国情的金融包容战略。在条件不成熟时,我们也可以考虑先分步骤单独推出金融消费者保护、金融教育等方面的金融包容子战略,为金融包容实践提供清晰、合理、有效的行动路线图。

(二)建立金融包容监测评估体系

随着金融包容理念日益成为国际共识,许多国家和国际组织在制定金融包容战略、设计金融包容指标方面进行了诸多有益探索。从国际经验看,一般将金融包容指标分为可获得性、使用情况、服务质量三个维度;在指标设计原则方面,主要强调指标的有效性、相关性、实用性、一致性、平衡性和激励性;在指标层次方面,主要针对个人、家庭和具体金融产品的微观层面。中国应该充分吸收这些实践成果,考虑到金融包容和发展的阶段性,在保持指标体系相对完备性和战略匹配性的同时,应重点突出金融发展的优先性指标以及行业、区域、城乡等中、宏观指标。一些国际上较为通用的但暂时不符合中国实际的指标可以作为参考性指标,从而使整个指标体系能够真正反映中国金融包容状况。

(三)充分借鉴金融包容国际经验

在世界银行、金融包容联盟(AFI)等国际组织的呼吁和支持下,金融包容逐渐成为一项为国际社会所认同的金融发展战略,各国实践层出不穷,形成了一些具有国际推广价值的标杆做法和典型经验。2011年,金融包容全球合作伙伴组织(GPFI)曾发布来自巴西等10个国家的金融包容创新案例,比如,在倡导金融包容理念方面,英国各级政府通过发布 《金融服务可获得性报告》、《金融包容:信贷、储蓄、咨询和保险》等报告,向社会介绍金融包容的理念和政策;在金融包容战略方面,印尼、韩国等国家通过直接制定国家级战略或者将金融包容纳入政府(央行)职能等方式,提升金融包容实践的战略性和权威性;在评估金融包容状况方面,英国和墨西哥政府通过制定监测指标、建立公共数据库等方式,对金融包容状况和战略实施情况进行实时监测。因此,中国应该立足于本国国情和金融发展实际,充分吸收和借鉴这些国际经验,使有关政策措施更加具有协调性、针对性和可操作性。

注释:

①该组数据为所有148个经济体调查数据的平均值,如无特别说明,以下所称经济体均指世界银行金融包容专题调查涉及的经济体。

②该组数据为中国、阿根廷、澳大利亚、巴西、加拿大、法国、德国、印度、印尼、意大利、日本、韩国、墨西哥、俄罗斯、沙特、南非、土耳其、英国、美国等19个经济体数据的平均值,为便于比较,未列入欧盟数据。

③该组数据为英国、美国、日本、德国、加拿大、法国、意大利等7个经济体数据的平均值。

④该组数据为阿根廷、巴西、中国、印度、印尼、韩国、墨西哥、俄罗斯、沙特、南非、土耳其等11个新兴经济体数据的平均值,这11个新兴经济体也是二十国集团成员。

⑤该组数据为巴西、俄罗斯、印度、中国、南非等5个经济体数据的平均值。

[1]Fernandez,Aloysius P.The Role of Self Help Affinity Groups In Promoting Financial Inclusion of Landless and Marginal/Small Farmers'Families.Rural Management Systems Series Paper 46,2006.

[2]S.Mahendra Dev.Financial Inclusion:Issues and Challenges.Economic and political weekly,Vol.41,2006.

[3]Alfred Hannig,Stefan Jansen.Financial Inclusion and Financial Stability:Current Policy Issues.ADBI Working Paper Series No.259,December,2010.

[4]焦瑾璞.构建普惠金融体系的重要性[J].中国金融,2010,(10).

[5]何光辉,杨咸月.手机银行模式与监管:金融包容与中国的战略转移[J].财贸经济,2011,(4).

【责任编辑:陈保林】

F831

A

1004-518X(2013)07-0056-04

猜你喜欢

电脑知识与技术·经验技巧(2020年9期)2020-01-16

中国外汇(2019年17期)2019-11-16

中国财政年鉴(2019年0期)2019-08-31

中国外汇(2019年10期)2019-08-27

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

特别健康(2018年4期)2018-07-03

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国工程咨询(2016年10期)2016-01-31