论我国高校财务安全性内部控制体系的构建

2013-06-01 12:30:15周文青

上海理工大学学报(社会科学版) 2013年4期

周文青

(上海理工大学财务处,上海 200093)

论我国高校财务安全性内部控制体系的构建

周文青

(上海理工大学财务处,上海 200093)

随着20世纪90年代高校扩招,高校的在校生规模、运转资金总额、债务额大小等都有着质的变化。高校虽然性质上仍属于事业单位,但财务管理上已显示出企业化特点,债务管理、经费管理等方面都不同程度地出现了大量的经济案件,而内部控制无统一化制度体系正是原因之一。通过分析高校财务安全性现状,对高校财务风险进行分析和评估,在此基础上提出了高校财务管理中的关键控制点和构建风险管理框架下高校内部控制体系的对策。

高校;内部控制体系;安全性

财政部于2012年11月正式发布了《行政事业单位内部控制规范(试行)》(以下简称《内控规范》),并要求从2014年1月1日起实施。《内控规范》第一条明确了制定本规范的目的是为了进一步提高行政事业单位内部管理水平,规范内部控制,加强廉政风险防控机制建设。在我国,行政事业单位主要包括行政单位和事业单位,高校属于事业单位的主要形式之一。随着科教兴国战略实施和对高等教育需求的日益普遍化等教育体制改革的深入,高校办学资金来源已经出现了多元化的格局,以适应社会的发展。这必然要求高校投入大量的资金,以及高效的资源配置。资金管理始终是高校内部控制面临的重要问题。因此如何结合高校的特点,根据《内控规范》的要求构建高校的内部控制体系,是实施《内控规范》的一个重要研究课题。

一、我国高校财务安全性现状分析

(一)我国高校面临的财务风险类型

高校虽属于事业单位,但已不再是一片净土,我国高校目前普遍面临的问题,是随着招生规模的扩大,硬件投入加大,融资渠道单一,债务负担加重等,这给高校带来了较多的危机,如资金运转不畅,在重大投资、基建、招生、人事、教材、图书购置等方面滋生经济腐败,财务风险增大,一旦招生链条断裂,高校将会遇到与企业一样的生存难题。

财务风险主要包括:

(1)负债风险。这种风险既包括不能偿还到期债务本金的风险,也包括高校资本持有中的偏离最佳资本结构而导致资本成本上升的风险。

(2)支付能力风险。这是高校现金流不足以满足必要经营支出和投资支出项目的风险。

(3)投资风险。是指投资决策失误和投资过程控制失灵招致的投资失败,这是最大的风险之一。

(4)信用风险。即高校不能按期收回应收款项的风险。

(5)利率风险。指由于利率的波动性导致高校收或支的利息高或低于预期值风险。

(6)外汇风险,也指货币风险。指汇率变化而产生的资金回收与盈利方面的不利影响。

从管理角度来看,财务风险应关注三个方面:一是,财务制度风险,表现为制度实际执行偏离规范要求的程度。“上有政策,下有对策”是制度失灵的标志,是风险的导火线;二是,财务业绩风险,表现为实际业绩偏离目标、预算等标杆值的程度;三是,财务流动性风险,表现为维持当前的正常工作所必需的必要支出而导致的一种风险。

(二)高校财务风险成因分析

(1)追求高速、急功近利。高校在近20年的扩招中得到了飞速发展的机会,管理者头脑发热,盲目追求高速,征地、扩展校区、大兴土木、购买设备、引进人员,全然不顾今后的可持续发展性,致使经营杠杆产生了负效应,给学校带来了杠杆风险。

(2)大量举债,偿债风险过高。有的高校不顾风险盲目扩大规模,为了做大,常常不计成本、不择手段进行融资。从理论上来讲,适度负债会使高校获得财务杠杆效应,但过度负债会使高校的支付能力变得极为脆弱,甚至出现支付危机;另一方面,一旦信用链条上某一环节出现了故障,或者实际现金流出比预期现金流出相差较大,影响即期债务的偿付,就必然会出现财务困境,以致产生偿债风险。

(3)固定性开支过高,资金匮乏。当前许多高校都面临机关人员臃肿,固定性开支较多的情况。翻开报表不难发现,高校固定性费用居高不下,运营成本之高,已经到了高校无法承受的地步,经营管理效率低下,应酬过多,缺乏资金控制和资金管理意识,放任自流,导致高校资金回流不畅,陷入财务困境。

二、高校内部控制存在的缺陷分析

长期以来,我国高校存在内部组织松散、效率低下,领导滥用职权、牟取私利等问题,主要原因之一是在内部控制制度上存在诸多问题,主要表现在以下四个方面。

(1)管理层对内部控制认识不足、重视不够。不少高校管理层对内部控制的认识远远落后于现实的需要,简单地认为内部控制就是一堆堆手册、文件和制度,遇到具体问题处理时仍然是“人治”大于“法治”,以强调灵活性为由而不按规定程序办理,大事小情由一把手说了算,有时甚至为了谋求个人利益或集体利益而不择手段,弄虚作假,无视法律法规的存在,有章不循,执法不严,使内部控制失去了刚性和严肃性。

(2)内部控制制度本身缺乏科学性和连贯性。高校从总体来看建立了内部控制制度,但仍然缺乏科学性和连贯性,致使其难以发挥应有的功效。如有的高校偏重事后控制忽视事前预防控制,没有建立自我防范与约束机制,实际工作中通常是违规行为已发生再设法堵塞或予以惩罚,这样导致内控成本较高,收益甚微;有的高校只重视对有形资产的管理控制,而忽视了对人员素质、信息等无形资产的控制;有的高校内部控制的职责划分不明确,缺少奖惩制度,从而影响了内部控制的执行效果。

(3)内部控制制度执行与检查不力。有些高校内部控制制度只是一纸空文,是应付有关部门检查的“挡箭牌”,应有的牵制制度不执行,检查的范围有限,以偏概全,以点代面,缺乏完整性和全面性,以致产生了漏洞;有的高校奖惩没有制度化,致使部分职工认为执行与否无关紧要,致使内部控制制度的执行、检查流于形式。

(4)缺少科学高效的风险认定和风险控制措施。高校目前的财务管理已逐步企业化,同样面临市场竞争,同样有大量财务风险的存在,如银行债务能否及时偿还,收费收入能否按期入账等,但高校管理者在内心对风险仍不具备认同感,因此决策前缺少风险评估和认定,执行中缺少风险回避、转移的管理控制措施。

三、高校内部控制体系的构建

我国财政部颁布的《内控规范》,明确规定“单位应当建立适合该单位实际情况的内部控制体系并组织实施”,这是我国对行政事业单位建立实施内部控制的强制性规定。

(一)高校内部控制要素

《内控规范》的发布为单位内部控制的制定及执行提供了依据。《内控规范》提出,内部控制目标是合理保证单位经济活动合法合规、资产安全和使用有效、财务信息真实完整,有效防范舞弊和预防腐败,提高公共服务的效率和效果。根据《内控规范》提出的控制目标,结合高校的实际,高校内部控制目标应界定为:资产的安全完整和有效利用;办学效果和效率;会计和管理信息真实、完整和有用;遵循国家的法律法规。因此,高校内部控制包括三个方面:一是,基础要素,也是“地基”部分,包括财务信息化控制、内部审计控制和财务文化控制,这三个要素是实现其他控制活动的基础;二是,支持要素,即第一支柱部分,包括治理结构控制、财务组织控制、财务人员控制、财务制度控制和预算控制五个控制要素,这些要素是用来支持上面的业务要素的;三是,即第二支柱部分,包括财务信息控制、资金控制、投资控制、价格控制、税务控制、财务风险控制、重大事项控制等七个控制要素,这些要素都是高校财务系统日常要开展的业务活动。

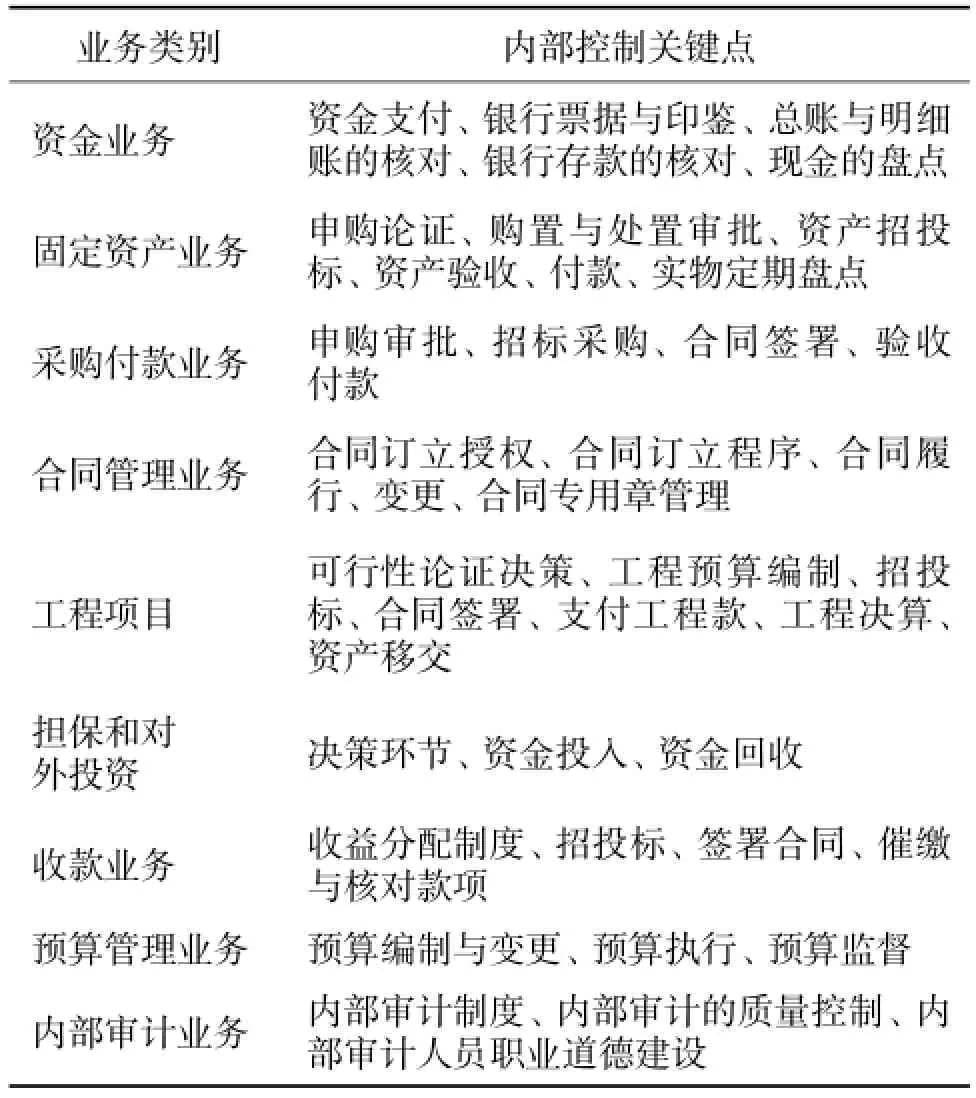

(二)高校内部控制关键点设置

根据高校财务业务活动的风险分布特征,其内部控制的关键控制点如表1所示。

表1 高校内部控制关键点Tab.1 Key points of internal financial control in University

四、高校内部控制体系的构建对策

高校应以贯彻执行财政部《内控规范》为契机,积极主动完善内部控制体系。

(1)优化内部控制环境。内部环境是建立内部控制体系的基础,是有效实施内部控制与风险管理的保障,直接影响内部控制的执行、学校战略目标的实现。内部环境一般包括治理结构、组织机构、权利责任分配、内部审计、人力资源政策、企业文化等内容,这些内容是评估内部环境的主要关注点。

(2)构建高校风险管理及预警机制。风险管理是指采用不同的管理方法,用最小的成本达到最大安全保障的经济运行过程。高校风险管理系统应包括风险识别、风险衡量、风险处理和风险管理评估四个方面。风险识别是指风险管理人员通过对大量信息资料进行系统的定性和定量分析,分清高校可能面临的各种风险因素,进而确定其潜在的风险和性质,并把握其发展趋势。风险衡量是根据风险识别的结果,衡量风险的影响,测定特定风险事故发生的损失概率和程度。风险处理是根据事件发生的概率、事件发生的严重性、事件发生的成本,可以采取接受风险、避免风险、减轻或缓解风险和转嫁风险的各种处理手段。风险管理评估是对风险处理手段的适用性;效益性进行分析、检查、修正和评估。财务危机预警是以财务会计信息为基础,通过设置并观察一些敏感性预警指标的变化,对学校可能面临的财务危机所实施的实时监控和预测警报。也就是通过对财务数据进行定性和定量分析,根据事先设定的预警区域,寻找预警信号,引起决策者注意并采取相应的措施。

(3)强化预算控制。一个完整的预算管理系统应该由编制、执行、计量、分析、报告、奖惩、鉴证的技术支持等八个模拟和一个循环组成。编制模块包括将来自于社会、市场的压力传递给各管理层,并将学校长期战略转化为短期的、可操作的业绩指标;执行和计量模块指对预算的执行并反映预算执行的进度和结果;分析和报告模块是确定和分析预算与实际执行结果之间的差异并预警;鉴证模块保证学校管理层对每一环节预算执行的监控及干预,并保证预算管理体系中传递数据的真实和完整;奖惩模块是对执行结果的处理;技术支持模块是保证预算信息处理的及时性,并便于各层对信息的阅读和利用。

(4)提高内部审计的独立性,发挥其应有作用。首先,应建立合适的内部审计体系,应该在高校设立审计委员会,独立于管理层之外,负责对学校的经营和财务活动进行审计监督,发挥其在高校内部监管中的核心作用。其次,应建立完善的内部审计工作流程,明确分工职责,抓住内部审计业务的重点。最后要做好与内部财务系统的沟通,做好日常的内部稽核。

总之,随着我国高等教育的蓬勃发展,高校已成为市场经济中不可缺少的组成部分,其经费来源、支出项目越来越多元化,但高速发展也是一把双刃剑,可能给高校带来诸多财务问题,本文的研究旨在通过构建风险管理框架下的高校内部控制体系,促进高校的可持续发展。

[1] 裴富才.现代企业集团财务控制框架[M].北京,经济科学出版社,2009.

[2] 张兆许.高校内部控制关键点控制研究[D].合肥,安徽大学,2011.

[3] 丁玉芳.高级财务管理——理论与实务[M].北京,经济管理出版社,2011.

[4] 魏乾梅.高校内部控制与财务安全体系研究[J].财会通讯,2013(1):30-31.

[5] 刘正兵.基于财务风险管控视角的高校内部控制框架体系构建研究[J].苏州大学学报(哲学社会科学版), 2013(2):120-124.

[6] 赵立新.上市公司内部控制实务[M].北京,电子工业出版社,2010.

On the Construct of Internal Control System of University Financial Security

Zhou Wenqing

(Finance Department,University of Shanghai for Science and Technology,Shanghai200093,China)

With the expanding enrollment of students in universities in 1990s,the number of students on campus,volumn of operating funds as well as debts incurred varied significantly.Though still a government agency,the budgetmanagement of universities has increasingly showed the features of a business enterprise.During to the disuniformity of internal control,numerous crim inal cases have occured in the field of debtand fundsmanagement.Based on the currrent security situation of university accounting,this article analzies and evaluates the risks of univeristy accounting,and proposes key controlmeasures and internal controlmethods under themodel of risk control in the field of university accounting affaires.

higher education institutions;internal control system;security

F 275

A

1009-895X(2013)04-0000-00

2013-09-02

周文青(1969-),女,会计师。研究方向:财务管理。E-mail:w endy_zhou616@163.com

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

现代企业(2021年2期)2021-07-20 07:57:18

新世纪智能(数学备考)(2020年11期)2021-01-04 00:38:16

现代经济信息(2020年34期)2020-06-08 06:02:40

中国外汇(2019年17期)2019-11-16 09:31:14

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鉴(2017年0期)2017-05-19 02:29:27

现代企业(2015年1期)2015-02-28 18:43:18

新高考·高一物理(2014年1期)2014-09-18 01:26:07