美国量化宽松货币政策背景下的中国货币需求分析

2013-04-29 07:01陈茂

商 2013年6期

关键词:汇率

陈茂

摘要:随着2008年金融危机的不断蔓延和影响的逐渐深化, 美国在采取了第一轮,第二轮量化宽松货币政策失效后, 于2012年9月采取了第三轮量化宽松货币政策来稳定和刺激经济。本文结合中国目前面临的国际现状,探讨美国量化宽松货币政策对中国货币需求的影响并提出建议。

关键词:量化宽松货币政策;汇率;通胀;国外利率

一、 引言

过去二十年,我国金融市场的渐渐开放,我国经济对外依存度不断增强,汇率、国际利率对我国的货币需求的影响愈渐加剧。随着2008年金融危机的不断蔓延和影响的逐渐深化, 美国在采取了第一轮,第二轮量化宽松货币政策失效后, 于2012年9月采取了第三轮量化宽松货币政策来稳定和刺激经济。此种极端货币政策导致欧洲,日本等多国的效仿,引发了多米诺骨牌效应, 美国量化宽松货币政策的实施必将对我国货币需求产生影响。此外货币需求作为我国货币政策制定的重要依据,货币需求的变化必将影响我国货币政策的制定。

故本文希望结合中国目前面临的国际现状,探讨美国量化宽松货币政策对中国货币需求的影响,并提建议。

二、 国内外货币需求理论

(一) 国外货币需求理论

国外货币需求理论可以分为三个部分,即古典货币数量论,凯恩斯货币需求理论以及货币需求理论的后期发展。

第一部分,古典货币数量论。其中最为典型的两种思想是费雪方程式与现金余额数量论。美国经济学家Fisher(1911)提出了费雪方程式,即MV=PT,认为货币需求仅为收入的函数,且利率对货币需求没有影响,人们持有货币的动机仅在于交易。而由马歇尔和庇古为代表的剑桥学派经济学家提出的现金余额数量论,则认为人们持有货币的动机不仅在于交易还有对货币价值贮藏的需求。故该学派认为货币需求方程应该改进为:M=kPY。

第二部分,凯恩斯的货币需求理论。凯恩斯(1936)在《就业、利息和货币通论》中提出的货币需求理论是货币理论的发展历史上的里程碑。在货币需求方面,凯恩斯强调利率的重要性,将人们对货币需求的动机归纳为以下三点:交易动机、预防性动机和投机动机。同时,凯恩斯还将贮藏货币的资产分为两类:货币和债券。在凯恩斯的理论中,货币不再是中性的, 货币经济和实际经济是统一的, 从而克服了古典经济的“二分法” 的传统。由此可见, 凯恩斯的流动性偏好理论较古典货币数量论和剑桥学派的货币数量论有了较大的一步,但凯恩斯的理论无法解释人们为何同时持有货币和债券的情况。

第三部分,货币需求理论的后期发展。经查阅文献,本文将凯恩斯以后的货币数量论归纳为以下三个发展方向:一是强调货币的交易媒介职能对货币需求的影响;二是强调货币的价值贮藏职能对货币需求的影响;三是现代货币数量论。在此主要阐述现代货币数量论。

综上,国外的研究由古典货币需求理论发展为凯恩斯货币需求理论,再由凯恩斯货币需求理论逐渐发展到现代货币数量论。其中现代货币需求理论的特点如下:一、现代货币数量论扩大了凯恩斯对资产的划分;二、持久收入对货币需求起决定作用,而非利率;三、重视货币政策,主张利用自由市场调控一国经济。

(二) 国内货币需求理论

我国主要围绕以下三类主题开展对货币需求的研究:第一,影响货币需求的因素;第二,货币需求与其影响因素之间的数量关系;第三,货币需求函数的稳定性。总体看我国的货币需求研究有以下四个特点:一是注重制度变量的研究;二是忽视对微观主体行为的分析,过分关注宏观经济的影响;三是实证分析数据与理论存在较大差距;四是注重数学分析,缺少经济分析。

综上,随着国际化的推进,金融体系的发展,人们货币需求变得多样化,财富不再如凯恩斯所说的财富是货币和债券的简单分离,财富的内涵变得更加丰富,故本文认为弗里德曼的货币数量论较凯恩斯的货币需求理论更具有现实意义。且中国面临较为严重的通胀与弗里德曼的货币需求理论的理论背景较为一致,弗里德曼的货币需求理论较凯恩斯的货币需求理论更有借鉴意义。故本文任沿用弗里德曼的思想,即将货币看成构成财富资产的一种,一国的货币需求是居民财富的总和,居民财富主要分散在以下四个方面:本币、外汇、本国债券、外国债券。

三、 美国量化宽松货币政策下的货币需求

2008金融危机后美国经济陷入紧缩危机,为了促进贷款发放,增加企业投资,推动就业率的上升和经济复苏,美国先后推出了三次量化宽松政策。美元作为全球最重要的储备货币,美元的波动将导致全球主要经济体的多米诺骨牌效应。经分析,美国量化宽松货币政策对我国经济带来的有利影响是有利于我国中短期的出口贸易,对我国经济的负面影响,主要是会加剧我国资本间的替代,国外资本的流入,输入性通胀压力。本文重点分析量化宽松货币政策的实施对我国经济的负面影响,并认为在美国量化宽松货币政策下,量化宽松货币政策主要通过以下三种因素对我国货币需求产生影响:汇率,通胀以及国外利率。

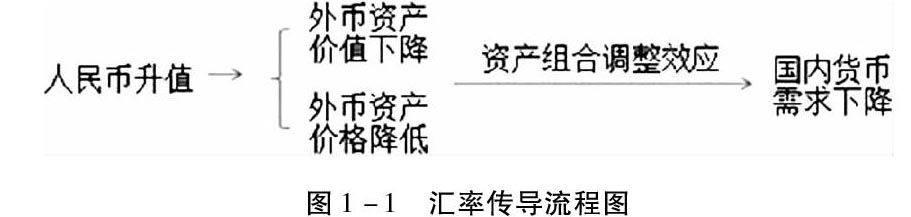

(一)汇率对货币需求影响的传导

汇率的下降将使得经济主体减少对货币的需求,换句话说即人民币的升值将减少货币需求,这种现象可以用“资产组合调整效应”解释。根据资产组合调整效应,人民币升值意味着本国以人民币衡量的外币资产价值减少以及外币资产价格的降低,故而会使经济主体减少持有本币及对本币资产的需求。这一过程可以通过图1-1反映:

量化宽松货币政策的发布导致人民币汇率波动,引起国际资本流动效应,导致为了追求中国较高资产收益和人民币升值收益的资本流入中国市场,最终使我国国内货币需求下降。

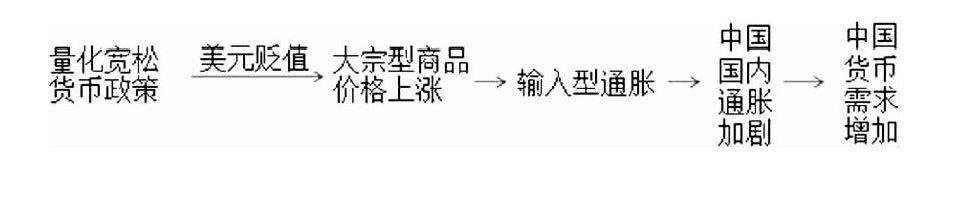

(二)通胀对货币需求影响的传导

美国量化宽松货币政策将引起我国输入型通胀,通胀对我国货币需求的影响可以通过货币需求购买力与货币实际价值的差异进行反应。根据弗里德曼的货币需求理论知,人们持有的货币是财富的一种,当通胀发生时,货币的购买力下降,而实物资产的实际价值保持不变,这种现象将导致人们货币需求的增加。这一过程可以通过图1-2反映:

经分析,美国量化宽松货币政策通过通胀影响中国货币需求的作用较弱,这一现象是由于一些学者认为,只要不发生超级通货膨胀,名义利率的调整就能反映预期通胀率的变化。故通胀对货币需求影响的传导较汇率和国外利率较弱。

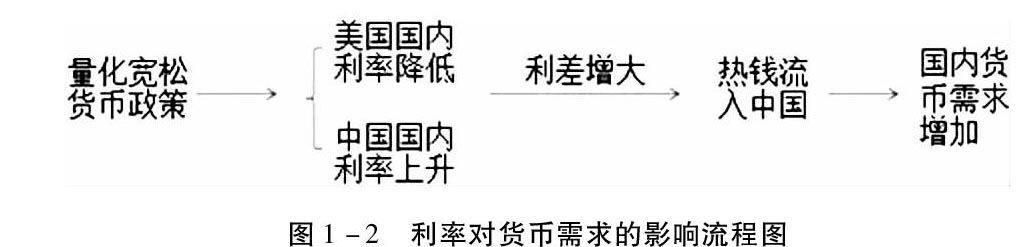

(三)国外利率对货币需求影响的传导

国外利率的下降将导致经济主体对货币需求的增加。由于中国利率市场任然受到严格管制,但资本项目已经实现了部分可兑换,国外利率的波动对中国的货币需求影响愈显重要。此外,国外利率对我国货币产生影响的前提是存在较大的国内外利率差。随着量化宽松货币政策的颁布,美国利率大幅降低与我国由于通胀引起的高利率形成了较大的差距,致使国外利率对我国货币需求的影响较以往有更显著的影响力,这一过程可以通过图1-3反映:

综上,在美国量化宽松货币政策下的货币需求中,除传统的影响因素外,汇率和国外利率对货币需求的影响也起到了重要作用。

四、 结论

美国量化宽松货币政策主要通过汇率,通胀和国外利率对我国货币需求进行影响,其中,国外利率对我国货币需求的影响较以往更加显著。美国持续的量化宽松货币政策使得中国面临了贸易和资本流动两方面的冲击,人民币被迫升值,国内通胀加剧。首先,在贸易上,中国出现了严重的贸易顺差;在资本与金融项目上,由于中美两国利率差的增大,游资不断进入中国市场,贸易和资本流动最终导致中国货币需求的增加。此外,外部的失衡又会导致国内通胀的加剧进一步抬高了国内利率,从而进一步扩大了中美利率差。最后,美元的贬值也导致了大宗商品和原材料价格的上涨,加剧了国内通胀,通胀效应最终反映在利率的变化上,使国外利率对我国货币需求的影响愈来愈显著。

因此中央银行在确定货币需求量目标和执行货币政策时,应该重视国外利率对我国货币需求的影响,降低国内外利率差;加强对国际资本流动的监管,控制热钱的流入;提高外汇储备的多样性以防范风险;加快人民币的国际化进程。(作者单位:南京师范大学商学院)

参考文献:

[1]陆凯旋、甄永红.《西方货币需求理论的比较分析》[J].审计与经济研究,2002(03):62-65

[2]李永刚.《美国量化宽松货币政策影响及中国对策》[J].财经科学,2011(04):1-8

[3]王树同、刘明学等.《美联储“量化宽松“货币政策的原因、影响与启示》[J].国际金融研究,2009(11):39-44

[4]易行健.《经济开放条件下的货币需求函数:中国的经验》[J].世界经济,2006(04): 49-59

猜你喜欢

银行家(2022年5期)2022-05-24

中国外汇(2019年19期)2019-11-26

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年8期)2019-07-13

中国外汇(2019年8期)2019-07-13

中国外汇(2019年8期)2019-07-13

中国外汇(2019年6期)2019-07-13

中国外汇(2019年21期)2019-05-21