中国的有效投资与高投资率

2013-04-29 12:18:01林仁文杨熠

现代管理科学 2013年6期

关键词:投资率

林仁文 杨熠

摘要:宏观研究的可靠性依赖投资数据的准确测量。中国的投资以何种统计量为代理争议已久。文章引入了一个新的代理变量,它较好代表了投资对于生产有贡献的部分,克服了以往统计量缺点。文章的一项重要工作是估计1953年~1980年未知的转化率数据。与之前的一项类似研究相比,文章模型预测能力更强,结果可靠性更好。与文章所尝试的其他替代模型相比,文章选用的模型稳健性更好。最终结果表明,有效投资占投资的比例在50%到90%之间,且在1980年之后比例不断下降。这有助于我们理解近年来中国高投资率以及投资率持续升高的现象;也有助于增进我们对真实商业周期模型中投资延期形成生产力(Time-to-bulid)假定的理解。

关键词:固定资本形成;有效投资;投资率

一、 导论

本文估算1953年~2007年中国的有效投资。投资的测量直接影响到宏观经济研究的核心内容:如资本存量,生产函数和要素贡献率的估计;并进一步影响到经济学家对经济增长和结构转型的认识。由于中国的资本集成没有合意的官方统计数据,研究人员提出了许多代理变量,如全社会固定资产投资、固定资本形成总额(Wang & Yao, 2003;张军、章元,2003)和新增固定资产(Newly Increased Fixed Assets)(谢千里、罗斯基、郑玉歆,1995;Holz, 2006)等。但是究竟哪个变量更适宜于宏观经济研究,却一直存在争议(Holz,2006;Chow,2006)。

由于投资最终被用来研究生产行为,因而投资应当是生产性的。在选取代理变量时现有研究面临两项挑战:(1)以往代理变量的统计口径难以覆盖全部生产性投入;(2)以往代理变量难以反映投入的实际效果,即投资中真正转化为生产力的部分。其原因在于:当年的投资可能有一部分浪费了,或者延迟到后几年才投入使用,它们的比例难以计量。

针对这种两难的情形,本文引入一个新的代理变量,它等于固定资本形成总额乘以转化率。这个变量的优势在于,它采用了固定资本形成总额数据,使得它在统计口径上与目标变量相合,同时它利用了转化率数据,使得代理变量可以反映了实际投资效果。

计算新的代理变量时,我们面临一个难题:固定资本形成总额的转化率没有现成的统计数据,需要估算。Holz(2006)曾经估计过这一时期的转化率。他采用一个双变量线性模型。本文重新估计这一变量,采用的是单变量非线性模型。通过比较发现,我们的模型在拟合能力和预测能力方面均优于Holz模型。结果显示,我们的估值小于Holz(2006)。

本文以产出投资比为例探讨了投资数据的修正造成的影响。在理论分析方面,我们发现真实商业周期模型(Real Business Model)的资本形成延时一年(Time-to-build)假定,有改进余地(Kydland & Prescott,1982)。根据本文的估算,一方面,投资支出只有一部分在当年即转化为有效固定资产而即投入生产,还有一部分要延后数年才投入使用。另一方面,投资转化率近年来有降低的趋势。这都需要我们对RBC模型的假定做出修正。在实证研究方面,本文发现投资转化率下降趋势,也有助于解释近年来中国的高投资率现象。

二、 有效投资的概念

对于投资的概念及其代理变量的争议由来已久。现有研究认为有效投资(Effective Investment)应当是生产性的,这是因为投资最终被用来研究生产行为。本文又称其为生产性资本集成(Productive Capital Formation)。关于有效投资代理变量,本文采用基础投资数据乘以转化率。基础投资数据度量用于生产性资本的支出,转化率度量投资支出的实际效果。

1. 基础投资数据的选择。常用的基础投资数据包括:固定资本形成总额(张军、吴桂英、张吉鹏,2004)和全社会固定资产投资额(王小鲁、樊纲,2000)。许宪春(2009)指出:虽然固定资本形成总额根据全社会固定投资额计算得来,两者有较强的相关性,但是两者之间依然具有明显的区别,以后者代表生产性资本集成更为合理。

2. 投资的实际效果。投资支出和实际投入生产的固定资产有很大的区别。一方面,部分投资有浪费;另一方面,部分投资要延迟数年才能投入实际生产。这意味着,在计算有效投资时,我们需要考虑投资的实际效果。

虽然前述固定资本形成总额可以较好的代理投资支出,但是它不能度量投资效果。针对这一问题,Holz(2006)引入了新增固定资产作为代理变量。它是指通过投资活动所形成的新的固定资产价值, 反映了固定资产投资成果,因而克服了固定资本形成总额的缺点。但是新增固定资产有一个很大的问题:它在统计口径方面与生产性资本形成有偏差。起因在于:新增固定资产是通过全社会固定资产投资额(Total social Investment in Fixed Assets)乘以转换率(Transfer Rate)得到。而其中全社会固定资产投资额统计口径与生产性资本集成的要求有出入,不宜作为资本集成的代理变量。

综合考虑两个常用代理变量(固定资本形成总额和新增固定资产)在统计口径和度量投资效果上方面的优势和劣势后,本文采用固定资本形成总额乘以转化率作为生产性资本集成的代理变量。这样处理,即兼顾了固定资本形成总额在统计口径的上优势,又利用了转化率在反映投资效果方面的长处。

三、 投资转化率的估计

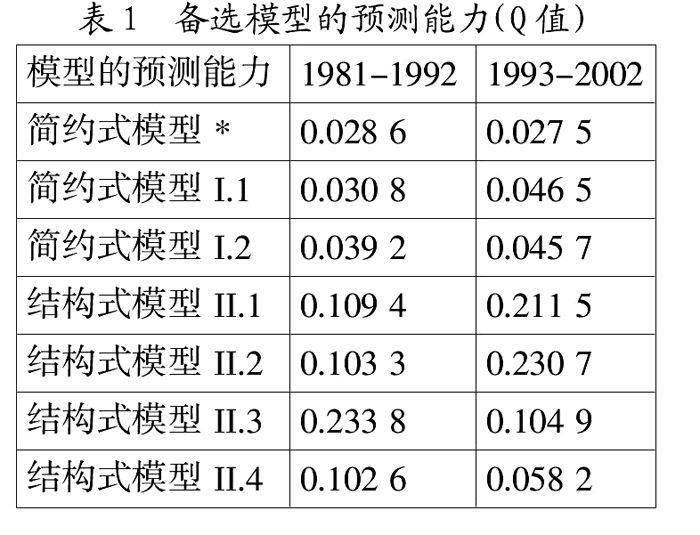

1. 模型。本节估算全社会固定资产投资的转化率,时间跨度为1952年~1981年。为了估算转化率,本文建立7个模型。最终选择当中预测能力最好的模型,即模型*用于估算。

7个模型可以分为两类:简约式模型和结构式模型。后者利用额变量在国民收入核算体系(SNA)中数量关系,而前者没有利用这个关系。

(1)简约式模型(Reduced-Form Model)。简约式模式的基本想法是:投资的整体转化率可以通过部分的转化率拟合。按照国家统计局的资料,整体投资有两个重要的部分:①基本建设投资;②技术更新改造投资。本文的简约式模型就是利用基本建设投资的转化率,来推测整体投资的转化率。

模型*为线性模型。它是本文最终选用的模型,模型的被解释变量为整体投资的转化率,解释变为常数项、基本建设投资的转化率及其对数值。我们采用加权最小二乘估计模型*,其中权重为被解释变量。若改用OLS估计,则所得结果差别很小。

模型I.1的基本想法与模型*相同,形式为非参数模型。被解释变量为整体投资的转化率,解释变为基本建设投资的转化率。我们采用核方法估计(Li & Racine, 2007)。

模型 I.2 为线性模型。它是Holz(2006)的一个变种。Holz(2006)模型包括两个解释变量:(1)国有部门投资的转化率;(2)非国有部门对国有部门工业总产值的比。本文的模型第一个变量为基本建设投资的转化率。第二个变量与Holz模型相同,但是数据做了更新。我们采用加权最小二乘估计模型*,其中权重为被解释变量。若改用普通最小二乘法估计时,结果差别很小。另外,模型I.1的估计结果与Holz(2006)的结果的差别也很小。

(2)结构式模型(Structural -Form Model)。结构式模型利用了国民收入核算体系(SNA, System of National Accounts)中的变量关系。根据SNA的分类方法,全社会固定资产投资分可分为三项:国有部门基本建设支出,国有部门更新改造支出和非国有部门支出。相应的,全社会固定资产投资的转化率可以表示为国有部门基本建设支出,国有部门更新改造支出和非国有部门支出对总投资的占比乘以相应的转化率。

现在我们困难是:国有部门更新改造支出和非国有部门支出的转化率未知。为此,我们假定它们为国有部门基本建设支出转化率的函数,建立模型进行估计。

模型II.1为线性模型。我们首先假定,国有部门更新改造支出和非国有部门支出的转化率为常数项、基本建设投资的转化率及其对数值的线性函数。将函数代入全社会固定资产投资的转化率,可建立模型II.1。我们采用加权最小二乘估计模型*,其中权重为因变量。相比普通最小二乘估计,加权法的结果差别很小。

结构式模型II.2为非线性模型。我们首先假定,国有部门更新改造支出和非国有部门支出的转化率为基本建设投资的“非参数”函数。将函数代入全社会固定资产投资的转化率,可建立模型II.2。模型II.2为变系数非参数模型,我们采用核方法估计式(Li & Racine,2007)。

结构式模型II.3为线性模型,模型设置同模型II.1。不同的是我们分两步估计。第一步估算国有部门更新改造支出和非国有部门支出的转化率。第二步将它们的估计结果代入式全社会固定资产投资的转化率完成计算。

结构式模型II.4:为非线性模型,模型设置同模型II.2。不同的是我们分两步估计。第一步估算国有部门更新改造支出和非国有部门支出的转化率。第二步将它们的估计结果代入式全社会固定资产投资的转化率完成计算。

2. 模型的数据。本文的模型主要使用了转化率和工业生产总值数据。数据主要来自历年《中国统计年鉴》。

3. 模型的选择。本节将从7个备选模型中挑选预测能力最强的模型。预测能力的评判标准为预测值和观测值之间的平均绝对偏离程度。我们称其为Q值,即预测值减去观测值,除以观测值,取绝对值再做平均。Q越小,则模型的预测能力越强。表1比较了7个候选模型的预测能力。表中简约式模型*的Q值最小,也即预测能力最强。

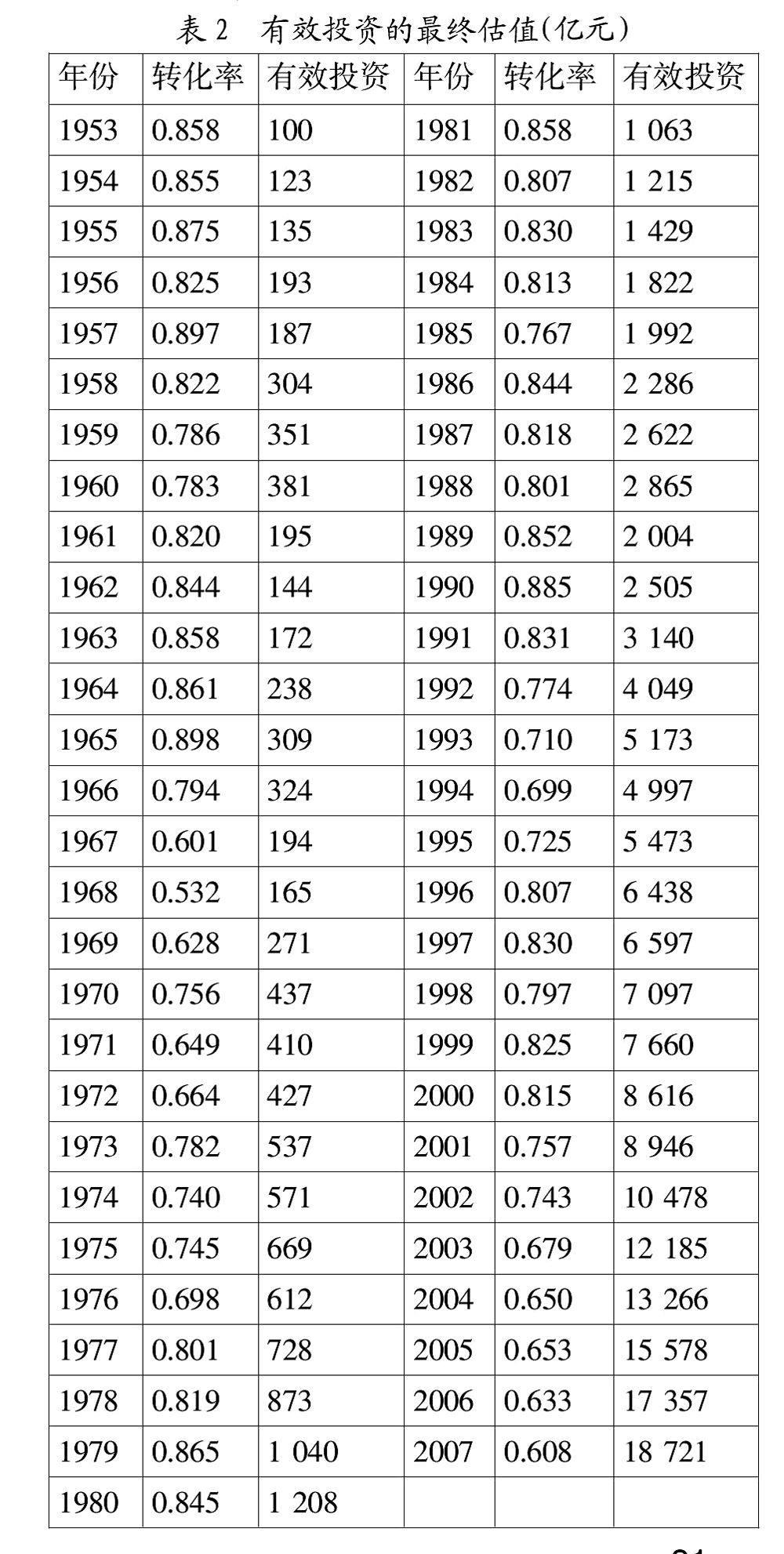

4. 估计结果与文献比较。基于前述工作,我们推算出1952年~1980年间投资转化率的预测值。推算时所用模型为模型*,估计模型所用数据为1981年~2002年的观测数据。

表2给出了转化率和有效投资的估计值。结果发现,本文估计值值较Holz模型要小,并且更加靠近实际观测值。本文的估值更加靠近真实的投资转化率。

四、 有效投资与中国的高投资率

根据本文估计结果。产出投资比要小于产出有效投资比。从长期趋势上看,产出投资比与产出有效投资比均有下降趋势,但是1980年之后产出有效投资比下降速度相对缓慢。

从理论分析角度看,产出投资比反映了资本形成的延时问题(Time-To-Build)。在真实商业周期模型(Real bussiness cycle model)中,有一个基本假设认为:上一期的投资在下一期才能形成生产力(Kydland & Prescott, 1982)。将这一假定应用于实际经济时需要调整。根据我们的计算,至少就中国的年度情况而言,部分投资的确需要延期一段时间才能形成有生产能力的资本。但不是全部投资都要延期,延期形成资本的比例可能在10%~40%不等。同时我们注意到,投资转化率在1980年后呈下降之势,这意味着资本延时形成情况在加剧。这些情况都为真实商业周期模型建模提出新的要求。本文为主题所限,不就此深究。

从实证角度看中国的高投资率问题。政府,国家统计局以及学界都非常关心近年来中国的高投资率现象。比较普遍看法是,中国的投资率过高,而且这些投资是在回报率偏低的情况之下完成。那么中国的投资回报率是否真的偏低呢?舒元;、徐现祥、周吉梅和舒元(2007)利用工业企业数据库的微观数据发现,中国的工业资本收益率在近十年内大幅提高。这大致表明中国的投资率并不偏高。这种宏观和微观上矛盾,引发了许多关于投资效率的研究与争论。这些研究常常忽视投资行为跨期性的重要影响。没有注意到有些投资支出在数年之后才形成有效投资,对产出起直接作用的是有效投资,而不是投资。

本文认为,产出有效投资比大于产出投资比是高投资率的一个重要原因。具体来说,由于投资数据中包含了长期投资,而长期投资在数年之后才会提高产量,投资者更关系有效投资的回报率。以往的研究将长期投资纳入资本存量的计算,导致了资本存量虚高,进而低估了资本回报率。本文对资本回报率向上修正,有助于理解中国的高投资率问题。

此外,1980年以后投资转化率随时间下降的情况,可以理解为长期投资比重不断上升的结果,这是资本回报率上升的一个信号,有助于理解近年来投资率不断攀升的现象。这和舒元;、张莉和徐现祥(徐现祥、周吉梅、舒元,2007)研究结论一致,他们利用工业企业数据库的微观数据发现,中国的工业资本收益率在近十年内大幅提高。

投资转化率和投资率之间的紧密关系,同样可以计量模型的方式展示。模型被解释变量为投资率,解释变量为参数项、时间趋势项以及投资转化率。我们利用1980年~2007年的数据估算模型。结果显示,投资的转化率的系数?茁2的估值为-1.05,t值为-9.09。?茁2的估计在统计上显著表明:随着投资转化率下降,中国的投资率有持续升高之势,佐证了我们上文的观点。

五、 结论

在研究中国宏观经济中的生产行为时,研究者找不到理想的统计数据来代理有效投资。本文重新估计了1953年~2007年资本集成。与前人相比,有两个方面的改进:(1)本文引入了一个新的代理变量。改进了Holz(2006)等文献在投资变量选取方面的不足;(2)本文对投资的转化率估计相比以往研究更为可靠。相比Holz(2006),本文的模型可靠性更强。我们一方面验证了更多的备选模型;另一方面仔细比较各个模型的预测能力,择优而选。

本文对于有效投资的重新估计,具有较为广阔的应用前景。从理论分析角度看,真实商业周期模型的资本形成延时一年假定,有改进余地。根据本文的估算,一方面,投资支出只有一部分在当年即转化为有效固定资产而即投入生产,还有一部分要延后数年才投入使用。另一方面,投资转化率近年来有下跌趋势。这都需要我们对RBC模型做出修正。从实证角度看,本文发现的投资转化率下降趋势,也有助于解释近年来中国的高投资率现象。

参考文献:

1. 国家统计局综合司经济形势分析课题组.如何看待我国目前的高投资率.数量经济技术经济研究,2005,(7):139-141.

2. 孙文凯,肖耿,杨秀科.资本回报率对投资率的影响:中美日对比研究.世界经济,2010,(6):3-24.

3. 王小鲁,樊纲.中国经济增长的可持续性:跨世纪的回顾与展望.北京:经济科学出版社,2000.

4. 谢千里,罗斯基,郑玉歆.改革以来中国工业生产率变动趋势的估计及其可靠性分析.经济研究,1995,(12):10-22.

5. 徐现祥,周吉梅,舒元.中国省区三次产业资本存量估计.统计研究,2007,(5):6-13.

6. 许宪春.关于与GDP核算有关的若干统计问题.财贸经济,2009,(4):5-10.

7. 易纲,林明.理解中国经济增长.中国社会科学, 2003,(2):45-60.

8. 张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952-2000.经济研究,2004,(10):35-44.

9. 张军,章元.对中国资本存量K的再估计.经济研究,2003,(7):35-43.

10. 郑京平.我国的投资率为何居高难下.数量经济技术经济研究,2006,(7):142-144.

11. 邹卫星,房林.为什么中国会发生投资消费失衡?.管理世界,2008,(12):32-42.

12. Chow G.C.New capital estimates for China:Comments.China Economic Review,2006,17(2):186-192.

13. Holz C.A.New capital estimates for China.China Economic Review,2006,17(2):142-185.

14. Holz C.A.Response to Gregory C.Chow's New Capital Estimates for China: Comments.China Economic Review,2006,17(2):193-197.

15. Kydland F.E.andPrescott E.С.Time to Build and Aggregate Fluctuations.Econometrica, 1982,50(6):1345-1370.

基金项目:上海财经大学研究生科研创新资助项目“Markov-switching模型分析中国宏观经济特征”(项目号:CXJJ-2008-325)。

作者简介:林仁文,上海财经大学经济学院经济系博士生;杨熠,上海财经大学金融学院国际金融系博士生。

收稿日期:2013-04-16。

猜你喜欢

产经评论(2022年5期)2023-01-06 02:18:16

科学与信息化(2020年11期)2020-06-19 08:50:42

经营者(2019年23期)2019-12-24 08:53:35

山西农经(2019年24期)2019-02-11 13:07:18

现代经济信息(2018年6期)2018-05-20 13:59:16

社会科学研究(2017年5期)2017-11-01 23:26:55

资源再生(2016年8期)2016-11-16 02:29:03

现代经济信息(2016年5期)2016-09-22 21:49:14

商(2016年5期)2016-03-28 11:59:26

上海企业(2015年5期)2015-05-21 08:08:12