自愿性内控信息披露的信号差异分析

2013-04-29 15:33:46王虎超王晓新

现代管理科学 2013年6期

王虎超 王晓新

摘要:以往的研究认为,上市公司自愿性内控信息披露具有很强的信号价值,即披露的公司质量相对更好。文章首次基于披露载体以及披露主体之间的制度差异,进一步分析了不同信号存在的价值区别。研究结论表明,非国有企业的内控自评报告流于形式,起到信号作用的是仅仅是鉴证报告;而国有企业的自评报告具有信号价值,鉴证报告则进一步强化了这种区分效用。

关键词:自愿;内部控制;披露;差异

一、 引言

就已有研究而言,美国资本市场上一系列的研究都证实了内控信息披露的信号作用机制(Watts & Zimmerman,1986;Doyle et al.,2007;Wang & Claiborne,2008;Hossain,2009)。亦即,治理程度高,经营质量好的公司倾向于自愿披露更多的信息。但与国外的研究结论不同,虽然我国部分研究验证了内控披露的信号机制,但也有不少结论认为披露流于形式而且缺乏明显的动机(李明辉等,2001;刘秋明,2001;方红星、孙翯,2007;杨有红、汪薇,2008)。

国内研究结论之间的差异,主要体现在内控信息披露上。就已有研究而言,国内有关内控自评报告的研究较少,已有研究结论之间的不一致主要体现在年报披露的内控信息之中。研究样本不同所导致的动机探究结论不一致表明,虽然从总体而言上市公司内控自评报告以及鉴证报告的披露都具有显著的信号显示的动机,但具体信号的强弱也会因不同因素及样本而有所不同。而且就已有国内外研究结论之间的差异,也表明在分析我国上市公司信号显示机制的同时,也必须结合我国国内的特殊制度背景。

鉴于此,本文将首次从披露成本低廉以及国有企业与非国有企业制度差异的视角,基于自愿信息披露的目的在于信号显示这一已证明的前提,探究了另一方面的内容:如果内控自评报告的信号显示动机确实存在,那么不同披露行为的信号效用是否也相同?

二、 假设提出及研究设计

1. 研究背景及研究假设。就自愿信息披露的信号理论而言,相关研究多是从治理质量以及经营状况的信号角度展开。例如,在治理质量方面,Simon和Wong(2001),Eng和Mak(2003)等人从代理的角度分析了股权因素对披露行为的作用,其结论表明管理层持股比例低以及国有股的存在会通过提升治理质量促进披露行为。Gul等(2004),Forker(1992),LL.Eng和Y.T.Mak(2003)等则从CEO与董事长的二职合一、独立董事比例等内部治理因素展开分析,其结论也表明治理状况好的公司会倾向于通过披露以向市场彰显有利信息。而在经营质量方面,Hossain(2009),Wang和Claiborne(2008)等的研究表明经营能力好的公司更倾向于披露较多的信息。

我国针对内控披露的研究可以分为两个方面。分析性的研究普遍认为,我国内部控制信息的自愿披露缺乏实质内容,流于形式(李明辉等,2003;杨有红、汪薇,2008;杨有红等,2007)。实证性的研究,则基于治理质量及经营质量的传统视角,探究信息披露的信号机制,但研究结论并不一致。部分研究发现了治理水平及业绩情况与内控信息披露存在相关性(蔡吉甫,2005;林斌、饶静,2009),但也有研究表明,自愿披露行为与相关变量之间的关系并不显著(方红星、孙翯,2007)。

造成国内外研究结果以及国内研究结论间差异的原因可能有两个:

(1)按照信号理论,自愿信息披露作为信号传递的基础前提在于其成本收益的权衡。其收益包括权益及融资资本成本的降低,股价的提升及股票流动性的增强,投资者预期的改善等,而其成本则既包括公司对内部各控制流程的梳理、评价成本,又包括因披露有误或不全而遭受的事后处罚成本。与美国资本市场截然不同的是,一方面我国的监管部门以及各披露规范文件并未细致要求内控信息披露的内容及程度,现实中披露企业往往按照内控五要素依次做简单的介绍;另一方面我国投资者法制保护的建设也比较滞后,尚未有上市公司因自愿内控信息披露问题而遭受处罚,这就导致了我国内控披露成本总体上普遍过低。既然披露可以带来收益(至少不会带来损失)而本身又不需要太多成本,则可以合理预期的是,信号好及信号差的公司都有可能选择披露,从而导致信号显示作用被噪音干扰,因而国内研究无法发现相关披露动机。

(2)在我国资本市场的构成中,国有企业占了较大的部分。国有企业更为严重的双重代理问题、内部人控制问题、行政化色彩等特性都表明了国有企业与非国有企业的巨大制度差异。例如,内控披露规范的实施是一个自上而下的行政推行过程,而国有企业本身就是行政干预的重要对象,在政策实施时要求起到“示范”效应。国有企业经营者出于升迁以及国有资产增值保值的考虑,更可能投入充足资金建设完善的内部控制。民营企业中大部分是家族企业(李新春,2003),其家族控制模式很大程度上已经替代了内控的作用,故而高质量的内控需求较弱。

在披露成本低廉可能导致噪音出现的前提下,考虑以上因素,国有企业随意跟风披露的可能就不会太大或者说披露动机信号被削弱的程度比较低。而民营企业自身内控建设需求本身就较低,这样披露动机就很可能收到噪音的抑制。

基于以上分析此,结合已有信号显示理论的研究结果,本文提出假设H1:

基础理论:上市公司自愿披露内控自评报告总体上具有信号显示的作用。

假设H1a:国有上市公司自愿披露内控自评报告具有信号显示作用。

假设H1b:非国有上市公司自愿披露自评报告信号作用会受到抑制。

自愿性内控信息披露除包括内部控制自我评价报告外,还包括另一个重要部分:内部控制自评报告的鉴证。鉴证行为与自评行为最大的不同在于,鉴证报告的准备成本会显著上升。对非国有企业而言,成本的上升,就会直接过滤掉跟风披露的“噪音”。也就是说,那些实际经营及治理状况并不好,但因成本不明显而选择自评披露的企业就会选择退出,从而使得鉴证报告的信号作用变得明显。而对国有企业而言,鉴证行为则可以进一步彰显其公司价值。基于此,本文提出假设H2:

基础理论:上市公司自愿披露内控鉴证报告总体上具有信号显示的作用。

假设H2a:非国有上市公司自愿披露内控鉴证报告具有信号显示的作用;

假设H2b:国有上市公司自愿披露内控鉴证报告具有更强的信号显示作用。

进一步地,如果如上分析所述,非国有企业进行鉴证的目的在于获得原有自评报告应有的信号作用,则可以推论非国有企业的鉴证报告主要意在将披露公司从未披露公司中甄别开来,而非如国有企业鉴证报告一般,从已自评的企业中进一步脱颖而出,故而假设H2a还可以具体解释为:披露鉴证报告的非国有企业,其经营及控制质量要好于未披露自评报告的公司,但并不显著优于已自评的公司。

2. 样本选择及研究设计。

(1)样本选择。本文以2007年~2009年A股上市公司为研究样本。选择以2007年为起点,是因为我国两市对全体上市公司单独披露内控自评报告的要求正式开始于该年,2006年及以前不少公司的披露都仅限在年报中加以说明。样本截止到2009年一方面是因为本文的研究涉及大量复杂的手工搜集数据,另一方面就已有研究结论来看,我国内控披露情况多年来并未发生质的变化(方红星等,2008;田高良等,2010),政策实施前3年的分析结论具有代表意义。

样本的具体筛选过程如下:首先,本文剔除金融类以及IPO公司。按照要求,该两类公司的披露行为属于强制性。其次样本剔除了2008年、2009年的深市公司,以及2008年、2009年上交所的治理样本股公司。按照深交所及上交所的相关要求,已剔除的这些公司同样属于强制披露的范畴。经过筛选后的样本为2 563家,其中2007年1 359家,2008年604家,2009年600家。为避免异常值波动的影响,样本对连续变量在1%及99%分为做了Winsorized处理。

(2)研究变量及定义。在影响自愿披露倾向的治理质量及经营质量变量的选取上,本文参照相关国内外研究结论,选择如下变量作为价值信号的替代:

①Index:治理指数,本处使用一个多指标构成的复合指数衡量整体情况。

②Merge:并购重组(Kinney & McDaniel,1989;Doyle et al.,2007),发生并购重组赋值为1,否则为0。

③Growth:业绩增长能力(Bryan & Lilien,2005;Bronson et al.,2006),采用的是最近三年净利润复合增长率。

④Issue:是否存在增发行为,存在则赋值为1。

⑤Lev:财务状况(Dechow et al.,1996;McVay et al.,2007),以资产负债率替代。

⑥Audit:审计师及审计意见(Claiborne et al.,2008;Xiao et al.,2004),标准意见赋值为1,否则为0。

最后,本文以规模(Size)、年份(Year)、上市年龄(Age)以及是否中央控股(Central)作为控制变量。

3. 研究模型。为检验假设H1及H2,本文使用如下回归模型:

Disclosure=?琢+?茁12008+?茁22009+?茁3Index+?茁4Merge+?茁5Growth+?茁6Issue+?茁7Lev+?茁8Audit+?茁9Size+?茁10Age+?茁11Central+?着

其中的Disclosure指的是是否披露自评报告(Evalue)或是否披露鉴证报告(Evalu_A)。

为验证不同的假设,本文需要选用不同的回归样本。假设H1a的样本仅限国有企业,假设H1b的样本为非国有企业。假设H2a的样本为非国有企业,以及已自评的非国有企业,假设H2b的样本为已披露内控自评报告的国有企业。

三、 描述性统计及回归结果

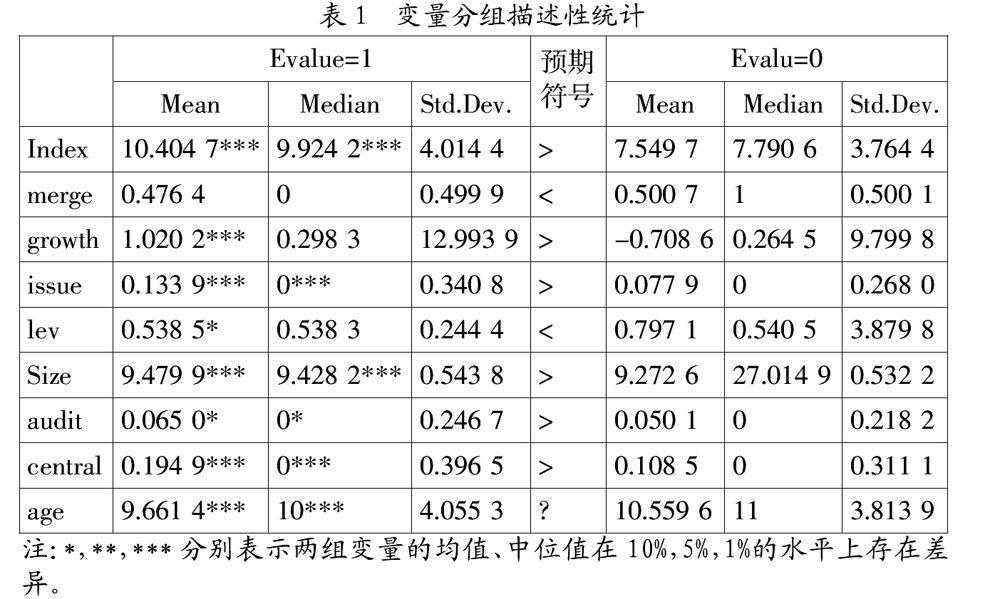

1. 描述性统计。将总样本分为自评组与未自评组进行描述比较结果如表1所示。

从表1可以看出,是否自愿披露内部控制自评报告的两组变量存在显著的差异。从统计结果的均值与中位值差异来看,自愿披露的公司其治理指数均值与中位值显著的高于对照组,而且自愿披露的公司其增长率的均值也远高于不披露组(1.020 2与-0.708 6),其杠杆比率更低(0.538 5与0.797 1),而且资产规模也更大(9.479 9与9.272 6)。另外,增发的公司自愿披露的可能性更大,而聘请了四大审计师且获得标准审计意见的公司也同样更可能出具自评报告,merge变量的比较并不显著,但这一比较并未对其他变量同时加以控制。

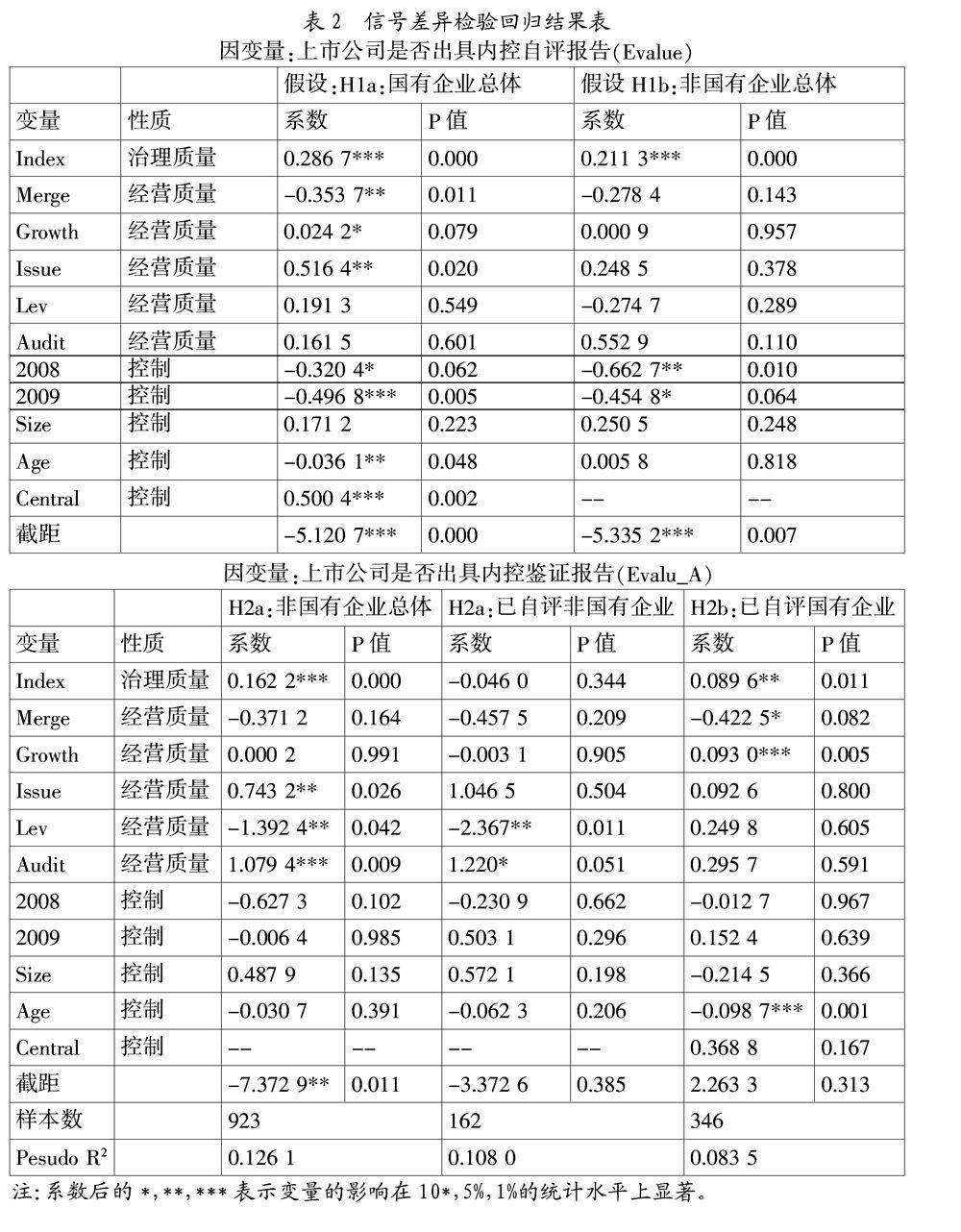

2. 回归结论。对研究样本进行Logit回归检验的结果如表2所示。

从假设H1的两组回归结果中可以看出:①国有企业组的回归结果中,6个衡量上市公司质量的变量有4个存在显著影响,表明其自评报告的具有显著的信号显示作用;②非国有企业除Index变量外,其余的假设变量全不显著,从而表明因受到跟风披露噪音的干扰,非国有企业通过自评报告传递信号的效果受到了抑制。而且考虑到Index变量是一个不可观察的替代指数,因而投资者也难以核实披露的公司是否真的治理质量高,这又进一步使得信号显示的效果受到削弱。

从假设H2的三组回归结果中可以看出:由于大额鉴证成本的存在减少了跟风披露的“噪音”,鉴证报告的信号作用机制更为明显,非国有企业因噪音干扰而受到抑制的自评信号作用,会通过鉴证行为得以更好的体现。Index、Issue、Lev以及Audit等因素都与披露显著相关,这就表明鉴证行为可以更全面地传递公司价值信息。但非国有企业的鉴证报告的这种作用,却不能显著得区分于已自评的非国企,Index变量不显著,经营变量仅Lev和Audit显著,从而表明非国有企业出具鉴证报告的目的,在于与未自评的公司中区别开来。再次,对国有企业而言,虽然自评行为已能够传递公司价值的信号,但通过鉴证行为,可以使其进一步从出具自评报告的国企中脱颖而出。从而表明,比之于同类国有企业,其治理质量更高,利润增长情况更好,而且发生变革影响组织建设或带来风险的可能性更低。最后,对已自评非国有企业的回归结论表明,鉴证报告在该组的信号显示作用并不明显。其中衡量治理质量的index变量不显著,其次衡量经营质量的变量中,仅有Lev和Audit在5%和10%的水平上显著。这表明,对于非国企而言,内部控制鉴证的主要作用在于区分未自评的公司,而无意于区分已自评公司。

3. 稳健性检验。在以上的检验结果中,Lev变量的回归系数多不显著,这可能是因为杠杆比率并不能完全作为财务状况的替代。为此,本文以是否ST替代Lev进行回归,替代后本文的结论并未改变。其次,早期上市的国有企业比例大而且“包袱”较重,从而可能扭曲年龄与披露的关系。为此,本文在回归中增加二次项变量Age2,用以模拟年龄与披露关系的抛物线型关系。结果表明各原假设的回归结果并未受影响。再次,针对Growth波动较大的特征,本文进一步将Growth在更大的分位上(5%)进行缩尾处理。处理后仅H1b回归结果中Growth变得不显著,其余变量未受影响。以上的测试结论表明本文的研究结果是稳健的。

四、 研究结论及建议

本文以2007年~2009年A股上市公司为样本,基于信息披露的信号机制这一已有研究结论,结合我国披露政策实施的具体情况,分析了政策实施前3年自愿性内控信息披露信号机制在不同的披露类型以及不同的披露对象中的作用。

本文的回归结果支持了原有假设,亦即:对于非国有企业而言,由于披露成本低廉及企业内控建设需求不足的原因,非国有企业内控自评报告的信号作用受到了明显抑制,难以通过自评报告彰显比未自评公司更高的经营及治理质量。由于鉴证行为提高了披露成本,因而有效抑制了非国有企业中的披露噪音,使得其鉴证行为产生了显著的信号效果,但鉴证报告并不能进一步区分已自评的国有企业,从而表明对于非国有企业而言,鉴证报告的主要作用就是替代自评报告,区分自评与未自评的公司价值。对国有企业而言,由于自身制度原因和内控建设的需求,其披露噪音较少,故而可以通过自评行为区分于未自评公司,并进一步通过鉴证报告从披露自评报告的同类企业中脱颖而出,彰显更高的价值信号。

研究结论表明:披露成本低廉导致的披露噪音,会使得原本就不愿披露自身缺陷的内控自评报告,可能又难以成为彰显较高经营质量的载体。而且,如果投资者仅以是否出具自评报告作为衡量价值的信号,也存在误导的风险。此时,为实现披露的目的,监管者就需要明确规定披露的内容及程度,并通过增加处罚措施来提升披露的成本,从而达到保护投资者,促进上市公司治理水平提升的目的。

参考文献:

1. 蔡吉甫.我国上市公司内部控制信息披露的实证研究.审计与经济研究,2005,(20):85-88.

2. 陈汉文,张宜霞.企业内部控制的有效性及其评价方法.审计研究,2008,(3):48-54.

3. 崔志娟.规范内部控制的思路与政策研究——基于内部控制信息披露“动机选择”视角的分析.会计研究,2011,(11):52-56.

4. 方红星,孙翯.基于沪市公司2006年报的内控信息披露研究:修正与拓展.财经问题研究,2008,(4):75-79.

5. 方红星,孙翯.强制披露规则下的内部控制信息披露——基于沪市上市公司2006年年报的实证研究.财经问题研究,2007,(12):67-73.

6. 黄秋敏.上市银行内部控制信息披露状况分析——以2001-2006年度报告为研究对象.审计研究,2008,(1):82-89.

作者简介:王虎超,厦门大学管理学院会计系博士生;王晓新,中国证监会稽查总队。

收稿日期:2013-04-18。

猜你喜欢

音乐探索(2022年2期)2022-05-30 21:01:37

小天使·一年级语数英综合(2019年8期)2019-08-27 02:23:00

小学科学(学生版)(2018年7期)2018-08-13 09:33:04

商(2016年32期)2016-11-24 16:11:54

商场现代化(2016年22期)2016-10-18 20:11:42

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 04:03:44

商(2016年27期)2016-10-17 03:56:37

科技视界(2016年20期)2016-09-29 14:08:22

大众理财顾问(2016年8期)2016-09-28 13:59:17