医药上市公司股权激励研究

2013-04-29 08:42:31怡安翰威特

E药经理人 2013年6期

怡安翰威特

董事高管团队100%参与激励,核心人员中,研发和销售人员成为激励重点。董事长和总裁级高管个人授予价值明显高于其他职位。

从对2012年度中国医药及医疗器械行业(以下简称“医药行业”)上市公司的股权激励实施情况、激励模式、激励对象、股权薪酬、业绩考核要求等方面进行了全面统计分析发现:整体来看,中国医药行业股权激励将逐步成为上市公司促进企业发展的重要手段,随着市场化程度的进一步提升,未来势必在激励模式、业绩目标设定等方面体现更多企业参与的特点,真正实现激励与约束相一致的目的。具体来说:

A股医药上市公司普及率偏低,整体实施率良好。

这次分析2012年A股医药行业推出的股权激励计划,主要以小规模企业为主。其中,5亿元以下规模的公司占比为25%,5亿~20亿元规模的公司占比50%,20亿~50亿元规模的公司占比25%。从企业性质分析,100%为民营企业,无国有医药企业推出股权激励计划。

整体看来,截止2012年12月31日,总计31家A股医药上市公司公告了规范类股权激励计划,医药行业股权激励普及率约为8.8%,低于国内A股市场整体情况(约为16.4%)。香港和美国上市的中国公司股权激励普及率分别为69%、90%。其中A股两家公司(华海药业、昆明制药)已推出了二期计划,成为医药行业股权激励的积极探索者。

同时发现,2012年公告的A股股权激励计划,实施率达到100%。分析原因,一方面,证监会对于股权激励备案进一步放宽,大大缩短了审批时间,使得公司方案更能体现激励需求;另一方面,二级市场的低迷,使得激励成本降低,综合预期收益上升,从而使得公司的实施率提高。

激励工具以单一模式为主,限制性股票使用率高于期权使用率。

不同上市地成熟度不一样,差别较大。就医药行业而言,A股上市全部采用了单一模式;港股上市公司仅1家公司(微创医疗)选择了复合方式,其他全部公司均采用了单一方式;美股上市公司中,有16家公司公告了29个方案,其中16个方案为复合方式,另外13个方案为单一方式。

就2012年的股权激励计划来看,限制性股票使用率(62.5%)已高于期权使用率(37.5%)。分析原因,2012年,国内二级市场走势继续保持颓势状态,期权的优势未能得到较好体现,鉴于限制性股票从一开始即可享受最低50%的折扣力度,在国内受到了更多企业的青睐。

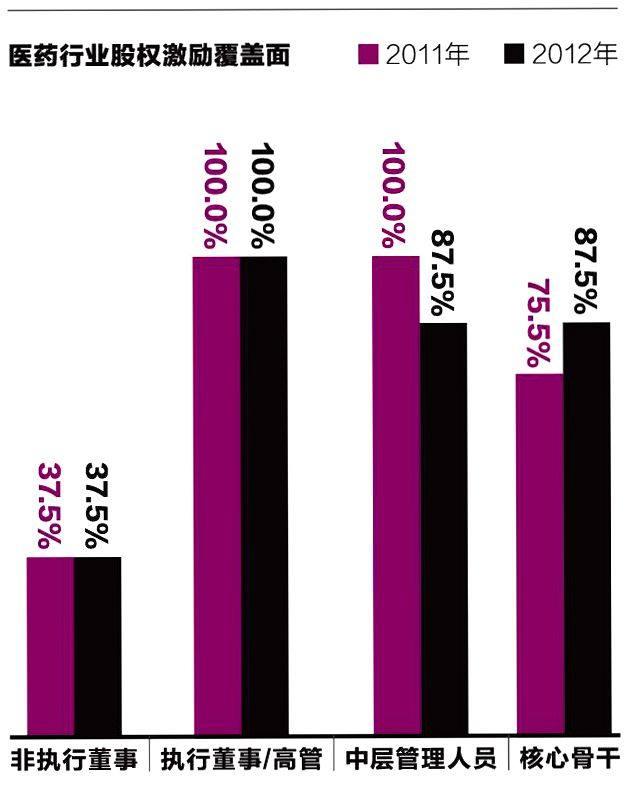

激励对象覆盖面扩大,盖事高管团队100%参与激励,核心人员中,研发和销售人员成为激励重点。

2012年,医药行业股权激励人群范围继续扩大,100%的公司继续选择对董事、高管等核心管理层进行激励的前提下,随着覆盖面的持续扩大,核心骨干人员的覆盖率已经由2011年的75.0%上升到2012年的87.5%。在核心人员的群体中,我们发现医药行业对研发人员和销售人员两大群体最为重视,分析2012年的方案,研发和销售人员占到核心骨干的平均比例达到80%以上。

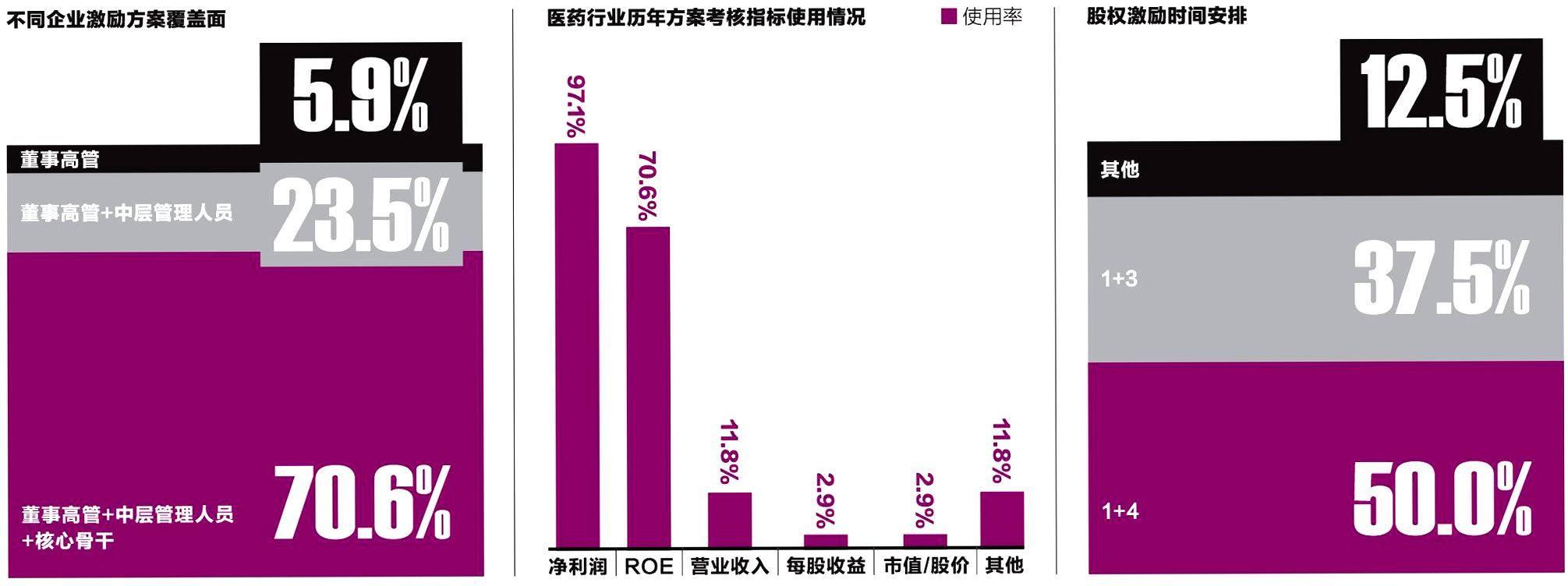

医药行业方案:70.6%的公司选择董事高管+中层管理人员+核心骨干的激励群体组合;23.5%的公司选择董事高管+中层管理人员的激励群体组合;另有5.9%的公司选择仅针对董事高管进行激励,无仅激励中层管理人员+核心骨干的情况。

股本稀释率上升,股权薪酬整体授予价值下降,董事长和总裁级高管个人授予价值明显高于其他职位。

2012年,A股医药行业股本稀释率继续上升,中位值达到3.0%,较2011年提高0.7%。由于二级市场走势、会计处理方式调整等原因,单位股权公允价值下调,使得股权薪酬整体授予价值出现下降情况。

分析年度个人授予价值,董事长和总裁级高管的个人授予价值明显高于其他职位,副总裁级高管、财务负责人和董事会秘书的个人授予价值较为接近。

A股医药行业董事/高管授予总量占激励总额的比例中位值约为35%,远高于市场整体水平20.2%。体现了医药行业对于核心高管团队的重视。同时,根据统计发现,董事长平均授予总量占比约为总裁级授予总量占比的2倍。

中国医药公司最为关注净利润和净资产收益率,未来几年,市场预期良好。

2012年,医药公司最为关注的长期激励考核指标依然为净利润和净资产收益率。从A股上市公司分析,几乎所有的方案均选择这两个指标作为考核。

为方便比较,我们将净利润的不同考核方式全部转化为复合增长率的方式,结果显示,医药行业净利润复合增长率中位值约为20.4%,与市场整体情况持平。但是不同公司对于未来的发展预期差异较大。要求最低的为安科生物,净利润复合增长率要求约为18%;最高的为独一味,净利润复合增长率要求达到62%。

2012年,医药行业净资产收益率中位值约为10%,与市场整体情况一致。就2013年的净资产收益率考核要求看,我们发现,最低为沃森生物,要求为7.5%。最高为独一味和仁和医药,要求达到18%。

股权激励时间安排以1+3和1+4为主。

分析2012年全部中国医药行业A股公司公告的计划,12.5%采用了1+3模式,即1年等待期/锁定期,3年行权/解锁;75.0%采用1+4模式,即1年等待期/锁定期,4年行权/解锁。另有少数公司采用其他方式进行激励。

期权计划全部采用法定行权最低价格,限制股票计划以50%的授予折扣为主。

2012年,中国医药行业A股公司公告的期权计划,全部采用了法定的行权价格确定方式,未出现上浮情况。限制性股票计划,以50%的授予折扣为主,仅沃森生物的授予折扣为60%。上市公司依然希望能最大可能使用二级市场的资本杠杆,从而实际激励的目的。

股票来源以定向增发为主。

无论期权计划还是限制性股票计划,股票来源主要为上市公司向激励对象进行定向增发。昆明制药选择采用二级市场回购方式进行激励。

猜你喜欢

中学生数理化·中考版(2021年9期)2021-11-20 06:17:30

中国外汇(2019年15期)2019-10-14 01:00:44

建材发展导向(2019年10期)2019-08-24 06:25:10

中国外汇(2019年23期)2019-05-25 07:06:32

中国药业(2017年13期)2017-08-17 10:21:41

中国药业(2017年13期)2017-08-17 10:21:10

临床医药文献杂志(电子版)(2017年11期)2017-05-17 04:47:59

临床骨科杂志(2017年1期)2017-03-07 00:54:04

能源(2016年2期)2016-12-01 05:10:43

首都经济贸易大学学报(2010年6期)2010-05-09 08:28:48