汇金公司增持四大国有商业银行对A股市场的影响——基于市场数据的比较分析

2013-03-26 03:55:28郭金冰

商学研究 2013年1期

郭金冰

(新疆财经大学经济学院,新疆乌鲁木齐830012)

自2008年以来,汇金公司已经对四大国有商业银行进行了三轮增持,目前已经开始第四轮增持,增持的背景往往选择市场极度低迷时。作为中国最大的国有金融投资公司,汇金公司增持一方面可以支持国有重点金融机构的稳健经营和发展,稳定国有商业银行股价;另一方面有利于维护国内金融市场安全稳定,代表政府意图进行护盘,提振A股投资者信心,具有重要的意义。因此有必要对汇金公司增持对A股的影响进行分析。

一、文献回顾

国外关于政策事件对股票市场波动方面的研究开始较早,D l l y(1933)研究了1921~1931年95个股票分割事件对相关股票价格的影响。芝加哥商学院教授F a m a(1970)提出了有效市场假说。20世纪80年代又诞生了行为金融学,认为投资者是不完全理性的,存在过度反应与反应不足,B a r b e r i s、S h l e i f e r和V i s h n y(1998) 引入代表性和保守性来解释,D a n i e l等 (1998) 引入过度自信和自我归因来解释。S c h a r f s t e i n、S t e i n、G r a h a m和We l c h分别对投资分析家的投资行为进行了研究,结果都表明股市存在明显的“羊群行为”。此外,对于收益公告(B e r n a r d T h o m a s,1990)、股利发放 (M i c h a e l y T h a l e r,1995)、代理权之争(I k e n b e r r y L a k o n i s h o k,1993) 等事件,都进行了一些探索研究。

国内相关研究,由于A股市场处于新兴加转轨的发展阶段,政府的调控政策对证券市场影响巨大,仍然是比较明显的“政策市”,以证券交易印花税调整为例,国内研究得较为充分,大多数研究认为这一政策事件短期对市场产生了明显影响,长期影响则不太显著。史永东和蒋贤锋(2003)认为印花税调整对市场波动性和噪声波动性有一定程度的影响,税率上调将会提高市场波动性和噪声波动性,税率下调则导致市场波动性和噪声波动性一定程度的下降。李捷瑜,朱惊萍(2008)运用残差为一阶自回归的随机效应模型考察3次印花税调整对股票影响,结果发现以印花税作为政策工具并不能有效实现监管方目标,反而导致波动率和换手率剧烈变动。郝旭光等(2009)选取了历史上8次印花税调整时上证综指的波动情况进行研究表明,从短期看印花税调整政策的效果较好,从中期看印花税调整与股指没有太大关系,因此管理层应从维护股票市场健康发展的角度调整政策,不应把调整印花税当作刺激股票市场发展的主要手段。陈志岗、齐静妙(2010)利用事件研究分析法,对1997~2008年间的七次股票交易印花税税率调整对证券市场短期的流动性和波动性进行了实证分析,结果表明印花税税率调整对证券市场的流动性和波动性产生了明显影响。对于大股东增持对股价影响方面,李俊峰等(2011) 对2008年8月27日至2010年12月31日之间的上市公司增持行为进行研究,结果表明在增持公告事件窗口内有显著为正的公告效应,但不同市场环境下大股东增持行为的市场影响表现出一定的差异。此外,货币政策对证券市场影响方面,文先明等(2012)通过实证分析表明存款准备金率对股市短期内存在一定负方向的影响,长期对股市的影响较小。

二、汇金公司增持的基本情况

汇金公司,全称为中央汇金投资有限责任公司,成立于2003年12月16日,注册资本为3724.65亿元人民币。2007年中国投资有限责任公司成立后,汇金公司变为前者的全资子公司。根据国务院授权,汇金公司是代表国家依法对国有重点金融企业行使出资人权利和履行出资人义务的国有独资公司,实现国有金融资产保值增值。直接控股参股金融机构包括六家商业银行、四家证券公司、两家保险公司和四家其他机构,是中国目前最大的金融投资公司。

2008年9月18日汇金公司宣布,为确保国家对工、中、建三行等国有重点金融机构的控股地位,支持国有重点金融机构稳健经营发展,稳定国有商业银行股价,将在二级市场自主购入工、中、建三行股票,并从即日起开始有关市场操作,并拟在未来12个月内,以自身名义继续在二级市场增持三大银行股份。其后在2009年,2011年和2012年,汇金公司又分别宣布增持四大银行,具体增持情况如表1。

表1 汇金公司增持四大银行具体情况

汇金公司增持对A股市场产生了积极影响,有利于稳定国有商业银行股价,维护了市场的稳定,对市场信心起到提振作用。由于四大国有商业银行,均在上海证券交易所上市,且占有较大的权重,汇金增持承诺对整个市场的意义更为显著,上证指数在汇金公司增持公告后表现如表2。

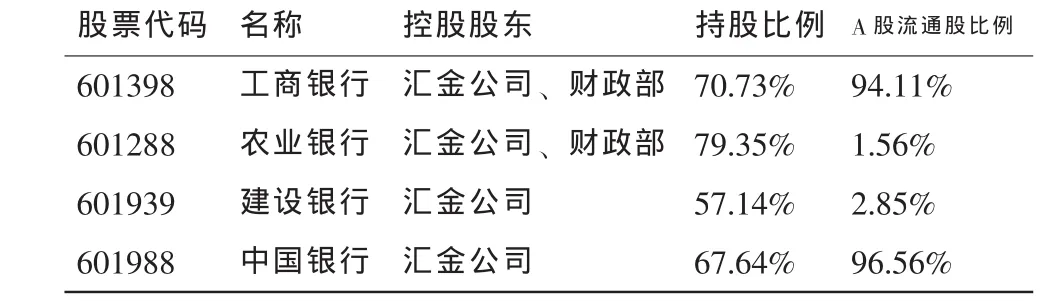

如表3,汇金公司在四大国有商业银行股权中处于绝对控股地位,持股比例均在50%以上。此外,在四大银行A股市场流通股中,农业银行和建设银行流通股仅占总股本7.88%和3.84%,工商银行和中国银行流通股中汇金公司已经持有94.11%和96.56%,考虑到市场交易的流动性,汇金公司未来的增持空间必然受限。

表2 汇金公司增持公告后上证指数表现情况

表3 四大国有商业银行的控股股东及持股情况

三、汇金公司增持对A股影响的实证分析

(一)研究方法

20世纪60年代末,B a l l&B r o w n(1968)以及F a m a(1969)开创了事件研究法(e v e n t s t u d y),其原理是根据研究目的选择某一特定市场事件,研究该事件发生前后相关样本股票收益率的变化,进而解释特定事件对样本股票价格变化与收益率的影响,主要被用于检验事件发生前后价格变化或价格对披露信息的反应程度。事件研究法是基于有效市场假设的,即股票价格反映所有已知的公开信息,由于投资者是理性的,投资者对新信息的反应也是理性的,因此在样本股票实际收益中剔除假定某个事件没有发生而估计出来的正常收益(n o r m a l r e t u r n)就可以得到异常收益(a b n o r m a l r e t u r n),利用异常收益可以衡量股价对事件发生或信息披露异常反应的程度。

(二)研究步骤

1.样本选取及事件定义

由于汇金公司增持涉及的四大国有商业银行,均在上海证券交易所上市,因此选取上证指数作为分析对象。将汇金公司增持公告发布日定义为“政策事件日”,即T0日,并将事件前后时间分成两段:估计期和事件期,事件期再分为事前检验期和事后检验期,估计期取政策事件日之前30个交易日即T-30~T0,事前检验期为政策发布前20个交易日,事后检验期为政策发布后20个交易日。检验时间区间设为T-20~T20,其中事件日前20个交易日T-20~T0为事前检验期,事件日后20个交易日T0~T20为事后检验期。由于汇金公司目前已经启动了四轮增持,因此有四个“政策事件日 i”,i=1,2,3,4。

2.建立非正常收益和实际收益计算模型

评估汇金公司增持四大国有商业银行对A股市场收益率影响,需要计算正常收益和非正常收益(a b n o r m a l r e t u r n),正常收益是不发生增持的情况下市场的预期收益,非正常收益是增持事件前后实际收益与同期正常收益之差。因此对于事件政策日i,交易日t来说,非正常收益可以表示为:

其中ARit、E(Rit|Xt)和Rit分别表示非正常收益,正常收益和实际收益。对于实际收益,考察政策事件日i对市场影响,以Pit、Pit-1表示t日,t-1日上证指数收盘指数,因此t日上证指数收益可以表示为:

3.确定正常收益模型并进行估计

通用的投资收益估计模型有市场模型Rit=αi+βi·Rmt+εit和固定平均收益模型Rit=ui+εit两种,其中为εit白噪声。此处采用固定平均收益模型,即假设市场上没有发生政策事件情况下正常的收益率,将估计期间上证指数的平均收益作为事件期间上证指数的正常收益:

其中 E(εit)=0,D(εit)=σ2i,Rit为估计期实际收益,ui为估计期平均收益,εit为随机扰动项。针对政策事件i,事件检验期之前30个交易日为估计期,即T-30~T0。采用最小二乘法进行估计,分别估计得出û1,û2和 û3。

4.计算非正常收益率和累积非正常收益率

确定了正常收益模型,估计算出其参数后,就可以计算非正常收益率,定义C A R(C u m u l a t i v e A b n o r m a l R e t u r n)为累积非正常收益率,分别计算检验时间区间T-20~T20的非正常收益率(A Rit)和累积非正常收益率(C A R i t):

其中,i=1,2,3,4;t∈[-20,20]。

(三)实证结果分析

1.汇金公司四次增持公告前后C A R分析(图1)

图1 汇金公司四次增持公告前后上市指数CAR

由图1可以看出,汇金公司首次增持公告发布后,短期内上证指数大幅上涨,收益正向增加,C A R 1(累积非正常收益率)大幅上升,说明增持短期内对上证指数收益率产生了明显的影响,其后缓慢向上至一定稳态波动水平。但是四次增持的效果又不太一样,从C A R 1、C A R 2、C A R 3到C A R 4,上涨的时间有所变短,上涨的幅度也逐渐变小,对增持的反应力度呈现递减态势。总的来说,汇金公司增持对上证指数收益短期影响是显著的,但四次增持中C A R的反应力度递减,存在行为金融学中所说的反应过度和反应不足的情况。

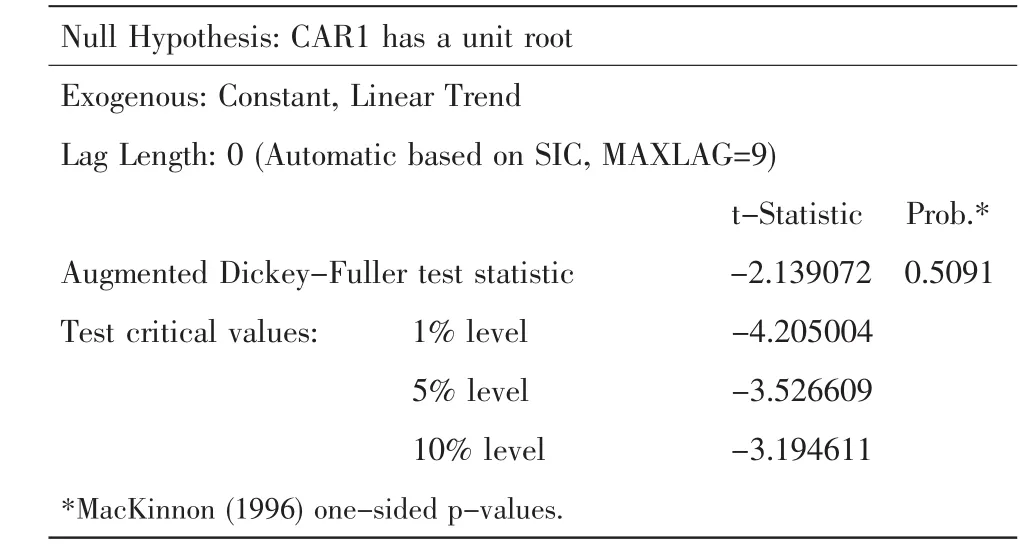

2.A D F平稳性检验

A D F(A u g m e n t e dD i c k e y-F u l l e r)检验主要用来检验时间序列的平稳性。构造原假设和备择假设:H0:汇金公司增持事件对上证指数收益有显著影响,累积非正常收益率波动较大,呈现非稳态水平;H1:汇金公司增持事件对上证指数收益无显著影响,累积非正常收益率维持稳态水平波动。根据汇金公司首次增持公告前后数据C A R 1利用E v i e w s软件进行平稳性检验,结果如表4。

表4 ADF检验

C A R 1的t统计量为-2.1391,P值为0.5091,在5%或10%的显著性水平下都接受H0,C A R 1为非平稳序列,即认为汇金公司增持事件对上证指数收益率有显著影响,累积非正常收益率波动较大,呈现非稳态水平。同理,对汇金公司其后三次增持公告前后数据C A R 2,C A R 3和C A R 4进行检验,亦存在单位根,表明汇金公司增持短期内对上证指数收益率产生了明显影响。

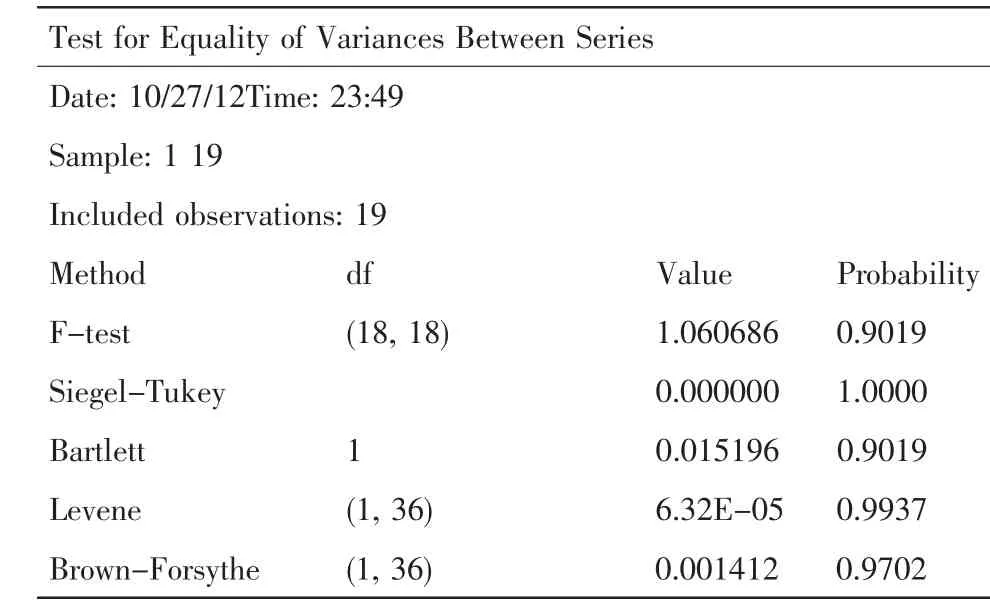

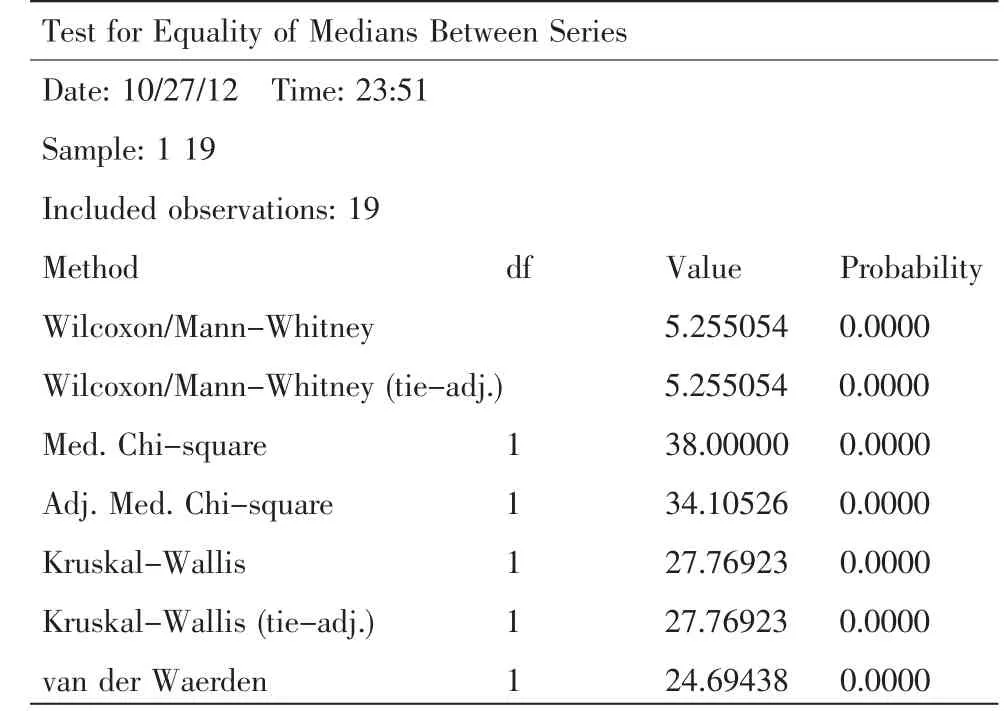

3.齐性检验(T e s t o f E q u a l i t y)

根据有效市场假说中的半强式有效市场理论,市场价格反应公开信息和历史信息,C A R应该在政策事件日后趋于平稳。在汇金公司增持公告后首个交易日,A股市场会对此信息作出充分反应,则其后的交易日波动应和增持公告日前相似。为了检验A股市场有效性,建立假设:H0:剔除汇金公司增持公告后首个交易日数据,增持对其后上证指数收益率无显著影响;H1:剔除汇金公司增持公告后首个交易日数据,增持对其后上证指数收益率有显著影响。剔除汇金公司增持公告后首个交易日数据后,对C A R 1的T-20~T-2和T 2~T 20两个时间段进行齐性检验,利用E v i e w s统计软件检验结果如表5、表6。

表5 方差齐性检验

表6 均值齐性检验

由表5中数据,可知方差显著性检验中的F统计量为1.0607,P值为0.9019,在5%的显著性水平下,接受H0,即剔除汇金公司增持公告后首个交易日数据,增持对其后上证指数收益率无显著影响。由均值显著性检验可知,P值等于0,因此在5%的显著性水平下,拒绝H0,即认为即剔除汇金公司增持公告后首个交易日数据,增持对其后上证指数收益率有显著影响。

结合A股市场的实际情况,并不能说明A股是半强式有效市场或比较有效率的市场,原因是A股市场作为新兴市场波动较大,暴涨暴跌,大起大落,仍然不成熟。汇金公司首次增持前市场陷入恐慌,剧烈下跌,增持公告发布后,市场迅速大幅上涨。增持公告前后市场均波动较大,但方向相反或者说市场收益方向相反,因此导致了方差齐性检验和均值齐性检验结果矛盾的情况。

同理,对剔除汇金公司增持公告后首个交易日数据后的C A R 2、C A R 3和C A R 4进行检验,结果并不相同,例如C A R 3的数据检验都拒绝H0,反映了A股市场效率不高,存在反应过度或反应不足。

(四)邹至庄突变点检验

邹至庄突变点检验(C h o wb r e a k p o i n t t e s t)主要用于检验模型参数在样本范围内某一点是否发生变化。在该检验中样本被分割成两个或两个以上的子样本,目的是为了检验系数向量在不同时期的子样本中相互关系的稳定性。对于汇金公司增持四大国有商业银行公告前后上证指数收益率变化,可以进行该检验,检验的假设为:H0:汇金公司增持公告日前后两个子样本相对应的模型回归参数相等;H1:汇金公司增持公告日前后两个子样本对应的回归参数不等。采用汇金公司首次增持四大行时上证指数T-20~T20实际收益率R 1 t的数据,检验结果如表7。

表7 邹至庄突变点检验

由检验结果F=4.8600,P=0.0135,在5%显著性水平下,拒绝原假设,汇金公司增持公告日前后两个子样本相对应的模型回归参数不相等,汇金公司增持公告次日为突变点。因此可以表明汇金公司增持四大国有商业银行短期对上证指数收益造成了明显冲击,成为市场收益的一个突变点。为了进一步证明,放宽检验区间,将检验数据向后延伸,检验结果如表8:

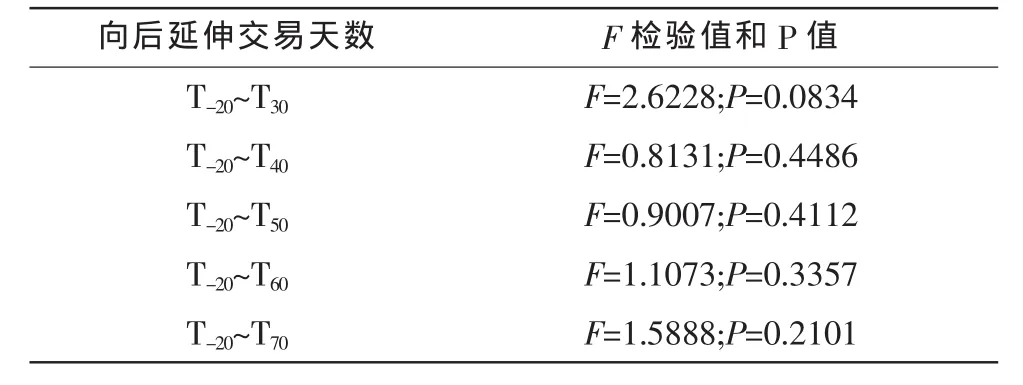

表8 向后延伸交易天数进行检验

将上证指数实际收益数据R 1 t向后延伸10天,即增加到T30,F=2.6228;P=0.0834,在10%显著性水平下,仍能拒绝原假设,然而随着数据再往后延伸F值逐渐变大,由0.8131增大到1.5888,相应的P值都大于10%,越来越倾向于接受原假设,即汇金公司增持公告日前后两个子样本相对应的模型回归参数相等。因此,汇金公司增持四大行对上证指数收益的影响是短期的,从中长期来看,回归参数并未发生改变。

同理,对汇金公司其后三次增持上证指数实际收益数据R 2 t、R 3 t和R 4 t进行邹至庄突变点检验,检验结果类似,结果都表明增持的影响是短期的,并不能影响股市中长期的趋势,股市以内在规律运行。

四、结论

在A股市场剧烈下跌的背景下,汇金公司增持短期对市场收益具有正面的影响,虽然并不能影响股市中长期的趋势,但能够避免证券市场单边下跌导致投资者悲观情绪蔓延。汇金公司有目标和计划的增持四大国有商业银行,一方面可以代表国有股东的投资意愿,提升证券市场投资者的信心,带动国内长期资金的投资积极性;另一方面通过示范作用引领中小投资者转变投资观念和思路,树立价值投资理念,形成良好的投资文化。由于汇金公司对四大银行的持股比例已经非常高,进一步增持空间有限,因此,未来稳定A股市场的手段应该更加多样化,不能仅靠汇金公司增持和调整证券交易印花税等传统政策手段。

[1]李俊峰,王汀汀,张太原.上市公司大股东增持公告效应及动机分析[J].中国社会科学,2011(4):95-110.

[2]郝旭光,闫云松,廉赵峰.印花税调整政策对股指的影响[J].经济与管理研究,2009(10):80-84.

[3]黄虹,揭筱纹,倪温绒.上市公司回购股票原因探讨——基于通宝能源大股东股票回购的案例分析[J].价格理论与实践,2010(11):58-59.

[4]文芳,醋卫华.大股东过度自信行为与公司治理的有效性——基于大股东增持的实证检验[J].证券市场导报,2011(12):11-16.

[5]潘昕昕,杨如彦.证券交易印花税调整对证券市场资源配置的影响[J].经济与管理研究,2009(6):62-66.

[6]史永东,蒋贤锋.中国证券市场印花税调整的效应分析[J].世界经济,2003(12):63-67.

[7]梁利民.基于印花税事件的中国股市研究[D].西南财经大学,2008:24-44.

[8]黄犁岗.印花税率变动对我国股票市场波动性的影响分析[D].湖南大学,2009:2-23.

[9]赵尘,赵楠,牛忠江.证券交易印花税单边征收对股市影响的实证研究[J].会计之友(中旬刊),2009(6):107-108.

[10]方天亮.大股东增持与公司股价短期波动的实证研究[J].统计与决策,2010(12):140-142.

[11]李捷瑜,朱惊萍.印花税变动对股票波动率和换手率的影响——基于投机市场的分析[J].国际经贸探索,2008(2):68-70.

[12]陈志岗,齐静妙.印花税调整对股市流动性与波动性的影响研究[J].财会通讯,2010(23):4-6.

[13]罗磊.中国证券交易印花税的市场效应分析[D].复旦大学,2009:6-33.

[14]刘玉财.我国上市公司大股东增持的发展特征与市场意义研究[J].中国证券期货,2012(1):17-18.

[15]Torbin J.On the Efficiency of the Financial System[J].Lloyd’sBank eview,1984(153):1-15.

[16]Hu SY.The Effects of the Stock Transaction on the Stock Market Experiences from Asian Markets[J].Pacific Basin Finance Journal,1998(6):347-364.

[17]RobertA.Olsen.Behavioral Finance and its Implication on Stock Price Volatility[J].Financial Analysis Journal,1998(4):4-12.

[18]Fama E.EfficientCapitalMarkets:a Review of Theory and Empiricalwork[J].Journalof Finace,1970(2):383-417.

[19]Grossman S J,J E Stiglitz.On the Impossibility of Informationally EfficientMarkets[J].The America Economic Review 1980(3):393-408.

[20]Swan P L,JWesterholm.The Impact of Transaction Costs on Turnover,Asset prices and Volatility:the Cases of Sweden’ s and Finland’ s Security Transaction Tax Reduction[M].Vergata University,2001:213-241.

[21]Um lauf S R.Transaction Taxes and the Behavior of the Swedish Stock Market[J].Journal of Financial Economics,1993(2):227-240.

猜你喜欢

现代经济信息(2022年32期)2023-01-21 11:31:54

水泥技术(2022年4期)2022-07-27 12:31:56

税收征纳(2019年11期)2019-02-19 13:05:15

交通财会(2018年6期)2018-10-26 07:05:28

税收征纳(2018年12期)2018-04-01 04:41:07

智富时代(2017年4期)2017-04-27 18:16:50

华东经济管理(2015年9期)2015-12-16 13:31:26

中国经济周刊(2015年36期)2015-09-10 07:22:44

股市动态分析(2015年21期)2015-09-10 07:22:44

智富时代(2015年5期)2015-06-16 03:36:08