管理层持股、股权集中度与公司资本结构——来自中国上市公司的经验证据

2013-03-26 03:55:26熊海斌

商学研究 2013年1期

杨 帆,熊海斌

(湘潭大学商学院,湖南湘潭411105)

一、引言

自M o d i g l i a n i a n dM i l l e r(1958)[1]提出M M理论后,资本结构之谜一直是国外学者探讨的焦点。从研究管理层持股与资本结构的文献看,J e n s e n a n dM e c k l i n g(1976)[2]认为公司管理者为了追求自身利益的最大化,在公司资本结构选择的过程中往往更偏好于低的负债率,并且伴随其持股比例的增加,这一现象表现得更为明显。随后 F r i e n da n dL a n g(1988)、J e n s e n(1992)、F i r t h(1995)等的研究也表明公司负债率与管理层持股比例负相关。L e l a n da n dP y l e(1977)、H a r r i sa n d R a v i v(1988)、B e r g e r(1997) 等的实证研究却得出了相反的结论,他们认为公司负债率与管理者持股比例正相关。从研究股权集中度与资本结构的文献看。G r o s s m a n a n d H a r t(1980)[3]指出股权集中度与公司负债率正相关。S h l e i f e r a n d V i s h n e y(1997)[4]认为股权集中能使大股东实际控制公司的决策权,进而表现为通过“隧道”窃取公司财富。D y c k a n d Z i n g a l e s(2004)[5]指出较高的公司债务水平会抑制控制股东的“隧道”掠夺能力,为了摆脱这种束缚,控制股东会选择较低的债务水平,因此,他们得出股权集中度与公司债务比率负相关的结论。S h o r t等(2002)[6]则认为,公司负债与管理者持股正相关,与外部股东负相关。B r a i l s f o r d等(2002)[7]把管理者持股与公司负债率之间的关系定义为非线性的,具体关系可以用倒U曲线表示。

国内学者对资本结构的决定因素以及股权结构和公司绩效的关系做了大量研究,但鲜有学者研究股权结构对资本结构的影响。现有文献中,王克敏(2003)[8]运用O L S法研究了资本结构和管理者持股的相关性,结果表明,管理层持股比例与公司负债比率负相关。肖作平(2004)[9]采用一系列O L S回归,从公司治理的角度检验了股权结构对资本结构选择的影响。胡国柳、董屹立(2005)[10]对公司资本结构和股权结构的诸多理论假设进行了验证,发现管理层持股比例和股权集中度对公司资本结构有显著影响。肖作平(2012)[11]应用一系列O L S实证检验了终极股权结构对资本结构选择的影响。从样本数据来看,上述学者所用数据有以下几个方面不足:第一,均为横截面数据,没有使用截面和时间序列混合的面板数据;第二,样本的整体数量非常有限,远没有达到统计学对样本容量的要求;第三,没有仔细考察上市公司数据的质量或可比性问题。以上三方面因素使得实证结果的可靠性有待商榷。从研究方法来看,前面几位学者的研究都是基于简单的O L S法对变量进行检验,难免会受横截面个体间异质性的影响。与前人的方法不同,本文将使用一个包含5880个观测值的面板数据,运用A r e l l a n o a n dB o n d(1991)[12]提出的D I F-G M M方法对样本数据进行估计。

二、理论分析与研究假设

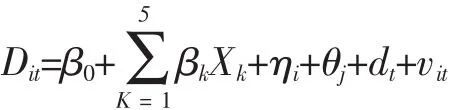

为了弄清股权结构对公司资本结构的影响,我们首先定义基本的资本结构模型,以便延伸出后面的研究假设。我们定义的模型1如下:

其中Xk是自变量的向量组,包括一阶滞后债务(Di,t-1),非债务性税盾(NDTSit),盈利能力(PROFit),财务困境的概率(PFDit),和公司规模(Sit);Vit是随机扰动项。除了以上财务特征,我们还从战略的角度构建了几个潜变量。M a u r i a n d M i c h a e l s(1998)[13]指出行业因素和公司因素共同影响公司的核心决策。因此,我们用yi代表公司潜变量,对于每个公司(i=1,...1025);θj则代表行业潜变量,对于不同的行业(j=1,...10);dt代表宏观经济对资本结构暂时性的影响。模型1中,β1=(1-λ),其中λ表示公司债务的自我调整速度。显然,一阶滞后债务的系数介于0到1。λ为1,表示公司能自发地把债务水平调整到理想状态。λ为0,则意味着公司不能调整其债务水平。非债务税盾(N D T S)是指公司固定资产折旧的税收减免和公司投资的税收减免。D eA n g e l oa n dM a s u l i s(1980)[14]指出,非债务税盾能减少公司的税收。C h a p l i m s k y a n dN i e h a u s(1993)[15];Wa l d(1999)[16]的实证研究表明,非债务性税盾与公司负债率负相关。因此,基本模型中的β2应该小于0(它代表从债务中获得的税收减免)。财务困境概率和公司财务杠杆一般情况下为负相关,即公司财务困境的概率越高,其债务水平也就越低,所以β3<0。在信息不对称时,公司内部融资一般会首选留存收益,其次才会考虑债务融资(M y e r s a n d M a j l u f,1984[17]),因此可以说,公司的盈利能力越强其债务水平也就越低,所以模型1中β4<0。最后,公司规模是我们研究中的控制变量。

J e n s e n a n d M e c k l i n g(1976) 认为,管理者在决策时,以其个人利益最大化为标准。通常情况下,管理者为了回避公司债务过高给自己带来的不确定性风险,会把公司的负债率控制在一个较低的水平(该水平低于最优债务比例)。但是当管理层持股达到一定比例时(管理者和公司的利益趋于一致),管理者就会按照公司利益最大化的标准来决定公司债务水平。因此,公司负债比率低于最优债务比率的问题,最终会得到解决。基于管理者与公司之间的这种利益趋同,我们提出第一个假设:

假设1:管理者持股比例,正面影响债务比率。

从另一个角度看,如果公司股权过于分散,就会导致“搭便车”效应的出现。此时管理者完全依照其个人意愿对公司进行管理。相反,较高的股权集中度则能降低管理者“个人机会主义”对公司产生的负面影响(S h l e i f e r a n d V i s h n y,1986[18])。当存在大股东监督时,管理者很难把公司财务杠杆率调整到与其个人利益最大化相对应的水平,此时公司的负债水平就会提高。考虑到大股东监督的影响,我们提出第二个假设:

假设2:较高的股权集中度,导致高的债务水平。

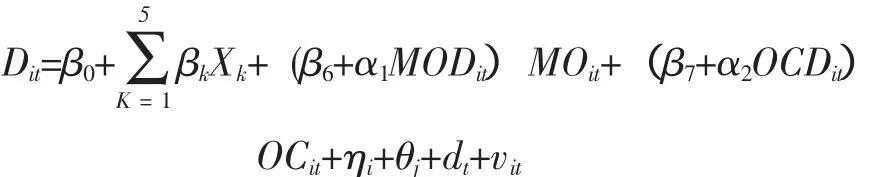

考虑管理层持股比例和股权集中度对公司债务的影响,我们把M O i t和O C i t两个变量引入模型1,进而得到模型2如下:

由前面的假设1可得β6>0;同理由假设2可得β7>0。事实上,股权结构与资本结构之间的关系比假设1和假设2分析的要复杂些。现有的理论文献认为,管理层持股比例和股权集中度对公司代理成本的影响是非线性的,因此它们与公司债务之间的关系也是非线性的(M o r c k等1988;M i g u e l等2004)。“壕沟”效应是指:随着管理层持股比例的增加,管理者在公司的地位会变得非常为稳固,因此外界对管理者的监管毫无作用。管理层利用“壕沟”,能够摆脱外界的监督,随意转移或隧道公司的财富,最终导致公司代理成本的提高。地位稳固后的管理人,为了提高公司的生存能力,进而降低其人力资本风险,理所当然会选择降低公司的财务负债(F a m a 1980[19])。由此,我们提出的假设3与假设1完全相反。

假设3:“壕沟”效应存在时,管理层持股比例与公司负债率负相关。

股权结构与债务水平之间更为复杂的关系表现在“隧道”现象发生以后。“隧道”现象是指,当股权集中度增至少数几个大股东能够完全控制公司决策时,他们会凭借自己的控制权,随意掠夺和窃取公司的财富,而仅需要承担与其股权成比例的部分风险。由于较高的负债率需要大量的资金偿还,这就减弱了控制股东通过“隧道”转移财富的能力。为了摆脱这种束缚,控制股东常常会降低公司的债务水平,进而表现为股权集中度与公司债务水平呈负相关。基于上面的分析,我们提出假设4。

假设4:“隧道”效应存在时,股权集中度与公司负债率的正相关性会被削弱。

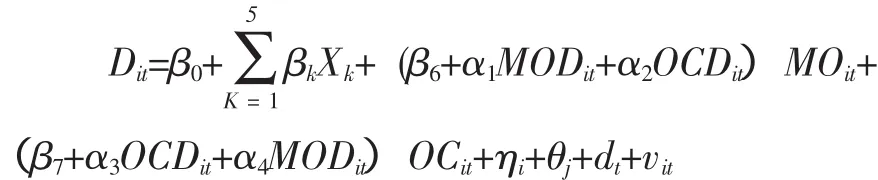

为了检验假设3和假设4,参考M i q u e l等(2004)[20]给出的标准,我们认为当管理层持股比例在35%~70%时,公司存在“壕沟”效应。另外,当公司股权集中度超过87%时,我们认为存在“隧道”效应。为了把上述非线性因素考虑进我们的模型,我们构建了两个哑变量。一个是管理层持股比例哑变量(MODit),当管理层持股比例在35%到70%时,MODit=1;其它的情况为0。另一个是股权集中度哑变量。当股权集中度大于87%时,OCDit=1;其他情况为0。因此,前面的模型2可以扩展为模型3:

根据假设3,当“壕沟”效应存在时(MODit=1),管理层持股变量的系数为β6+α1。当管理者和股东利益趋同时(MODit=0),管理层持股比例系数为β6。同理,当公司股权高度集中,“隧道”效应出现时(OCDit=1),股权集中度变量的系数为β7+α2。当存在大股东监督时(OCDit=0),股权集中度变量的系数为β7。

其中,管理层持股比例、股权集中度两个变量分别与哑变量MODit、OCDit交互作用。MOitMODit、M OitOCDit、OCitOCDit、OCitMODit的系数能够反映不同情况下(具体情况,对应不同的哑变量取值)管理层持股比例和股权集中度对公司负债率的影响。根据模型4后续的实证结果,我们可以检验假设5所预测的相互作用是否存在。

三、 研究方法

(一)变量定义

首先对本文研究过程中需要用到的主要变量进行定义,详细见表1。

最后股权结构与资本结构之间的关系,还可能受管理者和公司股东之间相互作用的影响。此前的研究文献没有证据能够支持这一观点,本文将从实证的角度检验这一结论是否正确。前面的各个参数分别考虑了管理层持股比例和股权集中度对公司资本结构选择的影响,最可能的情况是,它们之间存在着某种交互作用。例如,当公司有大股东“监管”时,较高的股权集中度降低了“管理机会主义”的影响范围,进而导致较高的债务水平。因此,我们提出了一个能反映股权结构和资本结构两者之间关系的新假设。

假设5:管理层持股比例和股权集中度的相互作用能够调节股权结构与资本结构之间的关系。用以检验这种相互作用的模型4如下:

表1 变量的详细定义

(二)数据说明

本文研究的数据来源于国泰安公司开发的C S M A R数据库。我们以2007年至2011年在沪深两市交易的上市公司为原始样本,按照以下原则对样本进行筛选:①剔除S T类上市公司,以及发行B股和H股的上市公司;②剔除金融类上市公司;③剔除数据有缺失、财务数据极端异常的上市公司;④剔除主营业务变动及进行过资产重组的上市公司。最终我们得到1176家符合条件的上市公司,其中包含有效样本观测值5880个。样本的描述性统计结果如表2所示。表2中的P a n e l A给出了因变量和解释变量的均值、标准差以及两者之间的相关系数,从两者的相关性可以看出,变量之间的相关系数都不大,满足相互独立的要求。表2中,Dit的平均值为30.05%,说明我国上市公司资产负债率整体偏低,这与我国企业债券市场不够发达有关。管理层持股比例的平均值为0.78%,说明我国上市公司管理层持股比例普遍不高。股权集中度的平均值为64.31%,说明我国上市公司股权高度集中。P a n e l B、P a n e l C给出了管理层持股比例哑变量和股权集中度哑变量的平均值、中位数以及标准差。

表2 描述性统计结果

(三)经济计量方法

常用的计量方法中,O L S法易受横截面个体间异质性及回归元生性的影响,进而导致估计偏误;群内估计法(Wi t h i n G r o u p s)能排除个体间异质性的误差,但却受模型内生性的影响;工具变量法不受内生性的影响,却会因为异质性而产生估计偏差。基于上述估计方法的缺陷,我们运用A r e l l a n o a n d B o n d(1991)提出的D I F-G M M(一阶差分G M M估计)方法对样本数据进行估计。一阶差分G M M估计既能解决异质性的误差,又能消除内生性的影响,从而可以更为准确地对面板数据进行估计。

四、实证结果

(一)模型G M M估计结果

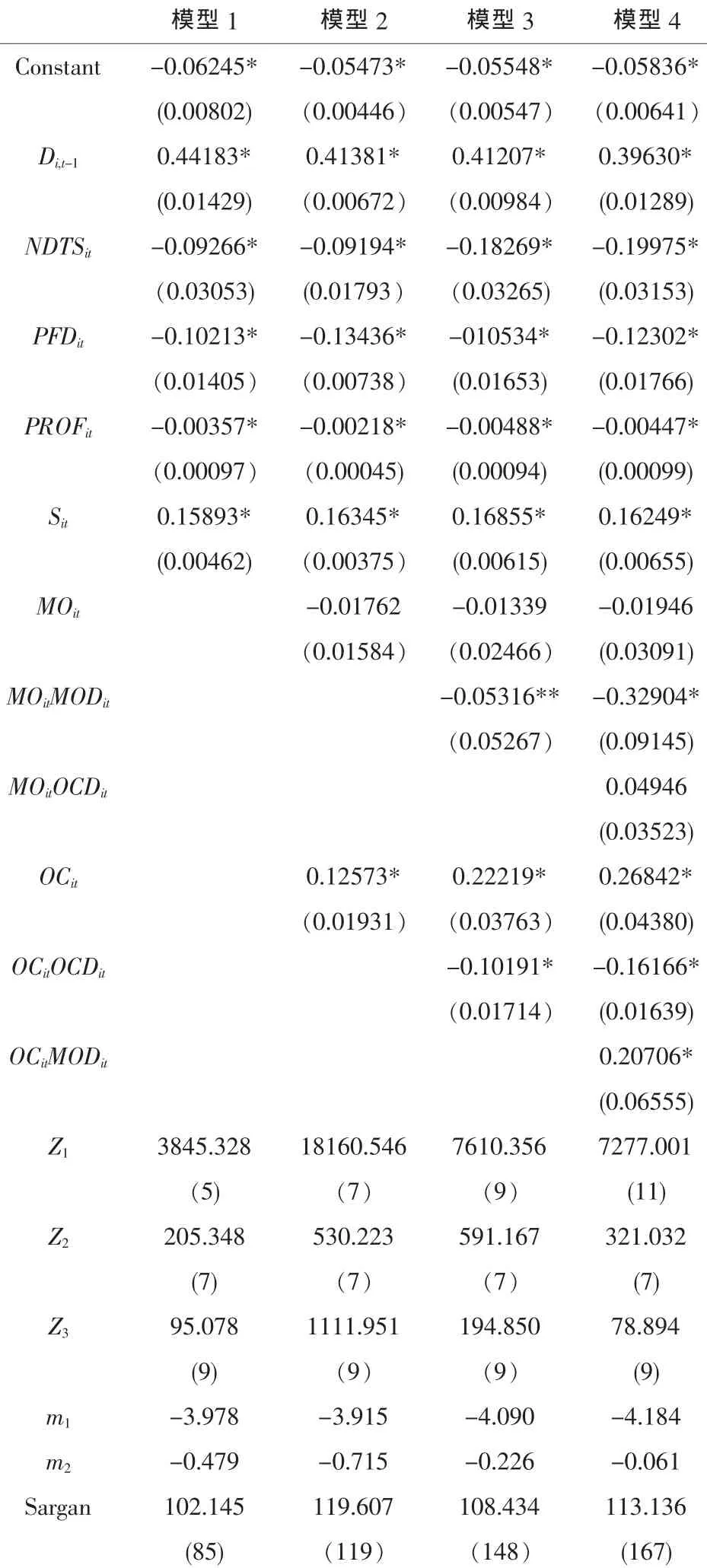

表3给出了样本数据的G M M估计结果。Z1、Z2、Z3为三个Wa l d检验值;m1、m2用于检验误差项的序列自相关(使用误差项的一阶差分);S a r g a n用于检验工具变量是否有效(过度识别约束检验)。模型1的G M M估计结果如表3第一列所示,从中我们可以看到模型1的估计结果在统计上都是显著的,并且符号也和我们预期的一致。值得注意的是,债务变量的一阶滞后系数表明公司资本结构会沿着一个固定的调整模式向最优债务水平接近,而交易成本的存在拖延了这一调整过程,该调整的速度大于0.5(λ=1-0.44183=0.55817)。由表3的第二列可以看到,把MOit和OCit两个变量考虑进模型2后,其他各变量的实证结果仍然与模型1的结果相同。模型2中,管理层持股比例变量的系数缺乏显著性,这否定了假设1的预测:管理者与公司股东之间存在利益趋同效应。事实上,本文的估计结果表明两者之间的这种关系既非正相关,也非负相关。相反,股权集中度的系数为正,且非常显著,这证明假设2是正确的。其原因在于,大股东在公司管理中扮演着监控者的角色,他们往往会通过较高的债务水平去约束公司管理者的利己行为。表3的第三列是模型3的估计结果,它可以证明假设3和假设4是否正确。表3的第四列是模型4的估计结果,它与后面的表5共同用以检验管理层持股比例和股权集中度之间是否存在着某种相互作用,以及这种作用对股权结构和资本结构关系的影响。

表3 GMM估计结果

(二)股权变量的实证结果

1.股权结构与公司债务非线性条件下的变量系数

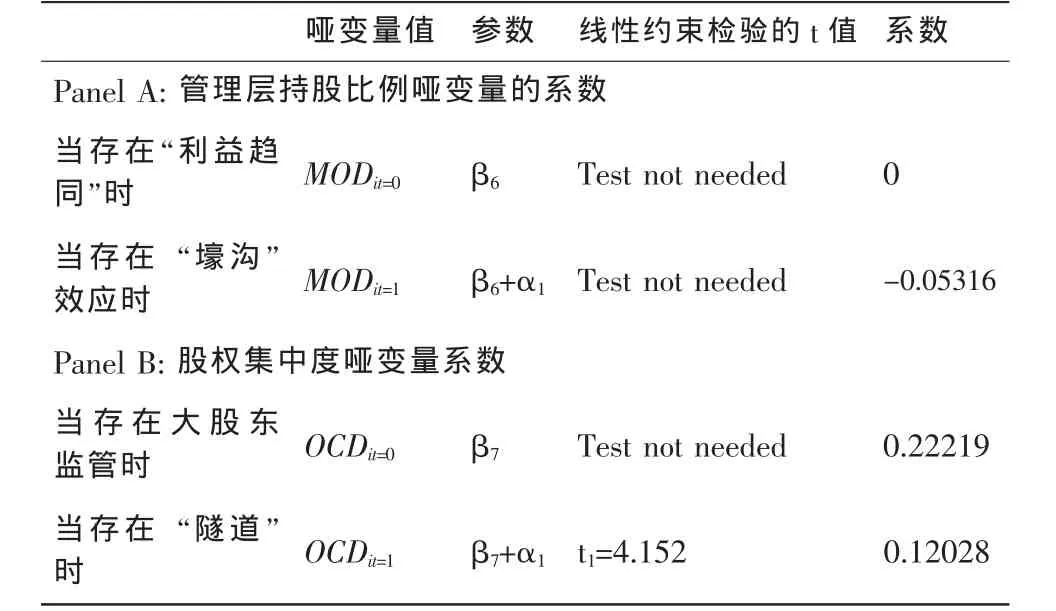

表4总结了股权结构与公司负债率非线性条件下股权变量的系数。从P a n e l A可以看到,当存在“利益趋同”时,管理层持股比例的系数不显著;当“壕沟”效应出现时,管理层持股比例的系数为负(β6+α1=0.05316,β6不显著为零),这说明假设3正确,即“壕沟”出现时,管理层持股比例与公司负债率负相关。在P a n e l B中,股权集中度变量的系数为正(β7+α2=0.12028,β7=0.22219),且“隧道”效应存在时,该系数的值比大股东监管情况下的小(0.12028<0.22219),这再次证明前面的假设4正确。以上分析充分说明,较高的公司债务确实能帮助控制股东在不稀释公司股权的前提下,通过“隧道”转移更多的公司资源。

表4 股权结构与公司负债率非线性条件下的变量系数

2.管理层持股比例与股权集中度相互影响情况下的变量系数

为了进一步研究资本结构与股权结构之间的关系,我们通过控制管理层持股比例哑变量和股权集中度哑变量的不同取值,来检验股权变量(管理层持股比例变量和股权集中度变量)的不同系数取值。表5给出了管理层持股比例和股权集中度相互影响情况下的股权变量系数。从表5的P a n e l A可以看到,当管理者和股东利益趋同时,无论是存在大股东监管,还是有控制股东“隧道”现象的发生,管理者持股变量的系数都无统计意义(α2不显著为零)。当“壕沟”效应出现时,无论是在有监控的情况下还是在“隧道”现象发生时,管理者持股变量的系数都为负,且其值相同(β6+α1=0.32904;β6+α1+α2=0.32904),这再次证明前面的假设3正确。对比管理层持股比例的作用,股权集中度对公司债务的影响则要明显得多。回过头来看表3第四列,模型4的结果验证了假设2和假设4,即股权集中度对公司债务有正向的影响。再分析表5的P a n e l B,我们发现β7+α4=0.47548;β7+α3+α4=0.31382;β7=0.26842;β7+α3=0.10676,4个系数全大于0,且都统计显著,这再次证明股权集中度对公司负债有正的影响。同时我们还可以发现,股权集中度变量的系数在有大股东监管情况下的取值要大于受“隧道”时的取值(0.26842>0.10676;0.47548>0.31382)。另一方面,当“壕沟”效应出现时,股权集中度变量的系数为0.47548和 0.31382(β7+α4=0.47548;β7+α3+α4=0.31382)。当管理者和股东“利益趋同”情况出现时,股权集中度变量的系数为0.26842和0.10676(β7=0.26842;β7+α3=0.10676)。通过对比以上两组系数,我们可以发现,“壕沟”效应对公司债务的影响要大于“利益趋同”对公司债务的影响。总的来说,这些结果验证了假设5,即管理层持股比例和股权集中度之间有相互作用,且这种作用能影响到公司股权与债务之间的关系。

表5 管理层持股比例与股权集中度相互影响情况下的变量系数

五、研究结论

本文采用2007~2011年在沪深上市的1176家非金融上市公司的面板数据,实证检验了资本结构与股权结构之间的关系。研究结论如下:①当管理层持股比例较低时,公司债务比率与管理层持股比例不成显著关系;②随着管理层持股比例的上升,“壕沟”效应出现后,为了避免承担不必要的债务风险,管理者更倾向于降低公司的负债率,此时公司债务比率随着管理层持股比例的上升而下降;③较高的股权集中度导致高的公司负债率,表明大股东为了保证其绝对控股权不被稀释(保证其通过“隧道”转移公司财富的持股比例),往往会放弃股权融资,进而更多地选择债务融资;④“隧道”效应存在时,股权集中度与公司负债率的正相关性会被削弱;⑤管理层持股比例与公司负债率之间的关联性不受公司股权集中度影响;⑥当公司存在“壕沟”效应时,外部股东倾向于用较高的公司负债水平来抑制管理者的“个人机会主义”,因此,股权集中度与公司负债率之间的关联性受管理层持股比例的影响。总的来说,本文从股权结构的视角切入,重新审视了公司的资本结构,为更好地破解资本结构之谜开辟了一条新的研究途径。

[1]Modigliani F,M Miller.The cost of capital,Corporation finance and the theory of investment[J].American Economic Review,1958,48(3):261-275.

[2]Jensen M,W Meckling.Theory of the firm:Managerial behavior,Agency costsand ownership structure[J].Journal of FinancialEconomics,1976,3(4):305-360.

[3]Grossman,Hart o.Takeover bids the free-rider problem and the theory of corporate[J].Bell Journal of Economics,1980,11(1):42-46.

[4]Shleifer A,Vishny RW.A survey of corporate governance[J].Journalof Finance,1997,(2):737-783.

[5]Dyck A,Zingales L.Privatebenefitsofcontrol:An international comparison[J].JournalofFinance,2004,(5):537-600.

[6]Short.Capital structure,Management ownership and large external shareholders:A UK analysis[J].Journal of the EconomicsofBusiness,2002,9(3):375-399.

[7]Brailsford.On the relation between ownership structure and capitalstructure[J].Accountingand Finance,2002,(1):1-26.

[8]王克敏.股权结构与资本结构的相关性及其影响[J].数量经济技术经济研究,2003(3):5-10.

[9]肖作平.股权结构对资本结构选择的影响——来自中国上市公司的经验证据[J].当代经济科学,2004,(1):1-7.

[10]胡国柳,董屹.上市公司股权结构与资本结构选择的实证分析[J].财经科学,2005,(5):90-98.

[11]肖作平.终极股权结构对资本结构选择的影响——来自中国上市公司的经验证据 [J].中国管理科学,2012(4):167-175.

[12]Arellano M,S Bond.Some tests of specification for panel data:Monte carlo evidence and an application to employmentequation[J].Review of Economic Studies,1991(58):277-297.

[13]Mauri A,M Michacels.Firm and industry effects within strategicmanagement:Anempiricalexamination[J].Strategic Management Journal,1998(19):211-219.

[14]De Angelo H,R Masulis.Optimal capital structure under corporate and personal taxation[J].Journal of Financial Economics,1980(8):3-29.

[15]Chaplinsky,Susan,Greg Niehaus.Do inside ownership and leverage share common determinations[J].Quarterly JournalofBusinessand Economics,1993,32(4):51-65.

[16]Wald J.How firm characteristics affect capital structure:An international comparison[J].Journalof Financial Research,1999,22(2):161-187.

[17]Myers S,NMajluf.Corporate financing and investmentdecisionswhen firms have information that investor don't have[J].Journalof FinancialEconomics,1984,13(2):187-221.

[18]Shleifer A,Vishny R W.Large shareholder and corporate control[J].JournalofpoliticalEconomy,1986,94(3):461-488.

[19]Fama E.Agency problems and the theory of the firm[J].JournalofpoliticalEconomy,1980,88(2):288-307.

[20]Miguel A,JPindado,CDela Torre.Ownership structure and firm value:New evidence from the Spanish case[J].Strategic Management Journal,2004,25(3):199-207.

猜你喜欢

客联(2022年10期)2022-07-06 09:06:16

英语文摘(2020年11期)2020-02-06 08:53:24

劳动保护(2019年7期)2019-08-27 00:41:22

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41