影响居民储蓄量因素的实证分析

2013-03-12 01:50西南财经大学国际商学院张盟

中国商论 2013年19期

西南财经大学国际商学院 张盟

从1978年我国进行经济体制改革以来,特别是进入20世纪90年代后,我国居民储蓄存款年末余额发生了翻天覆地的变化,从1978年的210.6亿元已经增长到2010年的303093.01亿元。在短短30多年的时间里,年末余额增长了将近1000倍。储蓄的高增长是一把“双刃剑”,为经济、金融的发展提供了强大的资金保障的同时,也给整个经济的持续发展带来了隐患。如何保持合理规模、适度的居民储蓄以促进经济持续、快速、健康的发展是一项有待解决的课题。

1 理论分析及变量选取

我国储蓄一般分为三种:政府储蓄、企业储蓄和居民储蓄。其中,居民储蓄是指居民收入扣除消费后的余额,它是居民保存了节制或延缓现期消费而持有的可支配收入的余额并使之增值的行为。本文所探讨的居民储蓄指居民收入扣除消费支出、手持现金、居民投资之后的余额。也就是居民在银行、信用社等金融机构的储蓄存款。

根据经典西方宏观经济学理论,储蓄水平主要受收入因素、利息率、物价水平等因素的影响。

收入因素:收入是决定储蓄的重要因素,收入的变化直接决定着储蓄的变化。由于居民可支配收入数据的不可获得性,本文以国内生产总值来衡量收入。

根据凯恩斯的理论,实际消费支出和实际收入之间有稳定的函数关系,边际消费倾向是正数,但小于1。在其他条件不变的情况下,储蓄与可支配收入之间存在着正方向的变化关系,即居民可支配收入增加,储蓄量增加;可支配收入减少,储蓄量减少。

利息率:在西方经济学中,因为利率的升降直接影响到存款的收益,所以利率通常与储蓄成正比。但从我国的利率政策看来,利率的下降并不一定能降低居民的储蓄存款。

物价水平:物价水平会导致居民的消费倾向的改变,从而改变居民的储蓄倾向。本文以居民消费价格指数作为代表数据。在其他条件不变的情况下,储蓄与物价水平之间存在着反方向的变化关系,即物价水平越高,储蓄量越低;物价水平越低,储蓄量越高。

根据以上分析,本文分别选取了储蓄存款总量(Y)、国内生产总值增量(X1)和居民消费价格指数(X2)作为自变量来研究。另外,本文采用的数据为1981~2010年的统计数据,所有数据均来源于《中国统计年鉴2011》。

2 模型的建立及实证研究

首先,对所得数据进行了平稳性检验。通过计量软件Eviews的处理,得到了三个变量(Y、X1和X2)序列均为一阶单整,即此三个变量的差分序列均不存在单位根。同时,也对残差序列e水平序列进行了协整检验,当选择带趋势项(Trend)和截距项(Intercept),滞后差分项(Lagged Differences)为1阶时,得到了残差序列e不存在单位根即为平稳序列的结果。由此表明,各变量之间存在协整,有长期均衡关系。

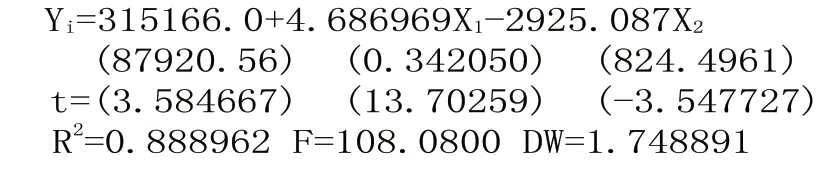

随后,建立如下模型:

其中,为城乡居民人民币储蓄存款(亿元),为国内生产总值增量(亿元),为居民消费价格指数为参数。

通过对回归模型的统计处理,得到如下结果:

统计推断检验:从回归的结果看,可绝系数R2=0.888962,F统计量108.0800,说明总离差平方和的88.8962%被样本回归方程解释,仅有不足12%未被解释,因此样本回归方程对样本的拟合程度可以接受;其中,对β1的分析表明国内生产总值增量对城乡居民人民币储蓄存款的影响显著;对β2的分析表明居民消费价格指数对城乡居民人民币储蓄存款的影响显著;对截距C的分析表明截距对城乡居民人民币储蓄存款的影响显著。

随后,继续对内生变量(X1和X2)进行了多重共线检验,并排除了两者之间的严重共线关系;也对模型进行了异方差的检验(分别进行了White检验和ARCH检验),得到了模型不存在异方差的结论;同时也对模型进行了自相关检验(DW检验),得到了模型不存在自相关的结论。

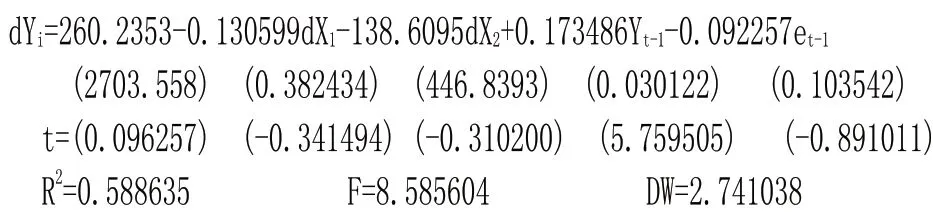

最后,对模型进行了误差修正。回归模型的估计结果如下:

上述估计结果表明,城乡居民人民币储蓄存款的变化不仅取决于国内生产总值增量和居民消费价格指数的变化,而且还取决于上一期城乡居民人民币储蓄存款对均衡水平的偏离,误差项et-1估计的系数-0.092257体现了对偏离的修正,上一期偏离越远,本期修正的量就越大,即系统存在误差修正机制。

3 结论与建议

(1)收入增量对居民储蓄有明显作用,收入增长越快,居民储蓄也相对越高,两者之间是正相关关系,这与一般理论一致。1980年以来,我国居民储蓄迅速增长的根本原因就是收入水平的提高。随着中国经济的发展,居民收入还会持续增长,如果其他因素不变的话,居民储蓄仍然会有相应的增长。要抑制储蓄,刺激消费,提高居民的边际消费倾向是关键。

(2)物价水平对居民储蓄有负面影响。物价水平提高导致居民消费支出的增加,在一定收入条件下,储蓄必然会减少。物价上涨造成了居民消费能力的下降,能够用于储蓄的资金和进行储蓄的意愿也明显减少,同时由于CPI的不断升高,意味着通货膨胀率的不断升高。物价指数越高,居民实际存款利率越低,居民会选择将资金投入回报更高的项目,例如分红型保险,股市等,或者将现金兑换成黄金一类的硬通货或者固定资产,以期保值。因此愿意储蓄的人越来越少,储蓄资金也相对越来越少。

(3)在货币政策方面,政府当局要保证国民收入的稳步增长,因为收入是财富积累的源泉,是资本形成的前提条件,是影响储蓄的决定性因素,同时在理论上储蓄率的提升更加会作用于实体经济的增长。其次,在支持金融机构在规范化的前提下,开展金融创新,积极发展多样化金融工具,让居民的储蓄渠道通过市场多渠道回流企业。与此同时,协调好货币市场与资本市场之间的关系,引导居民储蓄适当向资本市场转移。尽快完善社会保障体系,增强居民即期消费行为。

[1] 刘巍.对海南省城乡居民储蓄存款总量影响因素的实证分析[J].海南金融,2003(9).0

[2] 李焰.关于利率与我国居民储蓄关系的探讨[J].经济研究,1999(11).0

猜你喜欢

消费导刊(2018年22期)2018-12-13

消费导刊(2018年20期)2018-10-19

中国经贸导刊(2018年12期)2018-05-29

中国财政年鉴(2017年0期)2017-07-04

职工法律天地·下半月(2016年8期)2017-06-19

商(2016年23期)2016-07-23

商场现代化(2016年8期)2016-05-10

现代经济信息(2016年3期)2016-03-24

现代经济信息(2016年1期)2016-01-25

中国商论(2015年15期)2015-01-27