证券投资组合理论在欧盟经济分析中的应用

2013-03-12 01:50:26中央民族大学丁娜

中国商论 2013年19期

中央民族大学 丁娜

2011年9月14日,美国穆迪投资者服务公司下调法国农业信贷银行和法国兴业银行的债信评级,与此同时,惠誉国际信用评级公司下调西班牙5个地区政府信用评级。于是,在美国三大国际评级公司下调各个主权国家信用评级时,欧债危机愈演愈烈。本文运用证券投资组合理论分析欧盟形成的历史必然性及欧盟对于各个成员国经济发展的促进作用,同时对证券投资组合理论进行了进一步的验证,为利用金融学模型解决实际问题提供了很好的参考。

1 证券投资组合理论

Harry Markowitz在1952年提出了现代投资理论,该理论模型作为一种人们选择不同投资组合的参考被沿用至今,并被不断地修正和润色。证券投资组合(portfolio)是人们进行证券和资产投资时的选择,即投资者可以通过持有包含多种股票的投资组合分散风险。将各种投资按不同比例进行组合可以得到的风险和收益的有效边界线(Portfolio Efficiency Frontier),这条曲线上的投资组合比曲线外的其他投资组合更有效率,即在一定的风险水平下得到的回报率更高,或者在一定的回报率下承担的风险更小。因此,对于理性人来讲,投资组合的选择应该停留在前沿曲线上。

根据同一性理论(oneness),同一种分析方法和数学模型可以被广泛利用到各个领域解决不同问题,并对原有方法进行改进。

2 欧共体形成的必然性——投资组合理论的应用

欧盟(European Union,简称EU)成立于1993年11月1日,从最初的法国、西德、比利时、意大利、荷兰、卢森堡六个成员国,发展到现在一共27个成员国的世界第一大经济体。欧盟因为其为欧洲和平和世界稳定做出的贡献获得了2012年诺贝尔和平奖。

对于欧盟的形成,Michael和Goldberg利用证券投资组合理论进行了解释。首先从最原始的六个成员国出发,Michael和Goldberg将它们的GDP增速(相当于原本市场中公司的营业额增速)看作投资组合理论中的期望收益,将这个增速在历史数据上的波动(也就是方差)看作风险。这样选择是因为GDP总量在非特殊情况下总是增加的,而GDP每年的增速是浮动的,这一点与上下波动的期望收益更相似。在此并不涉及绿色GDP等环保相关的经济发展概念。

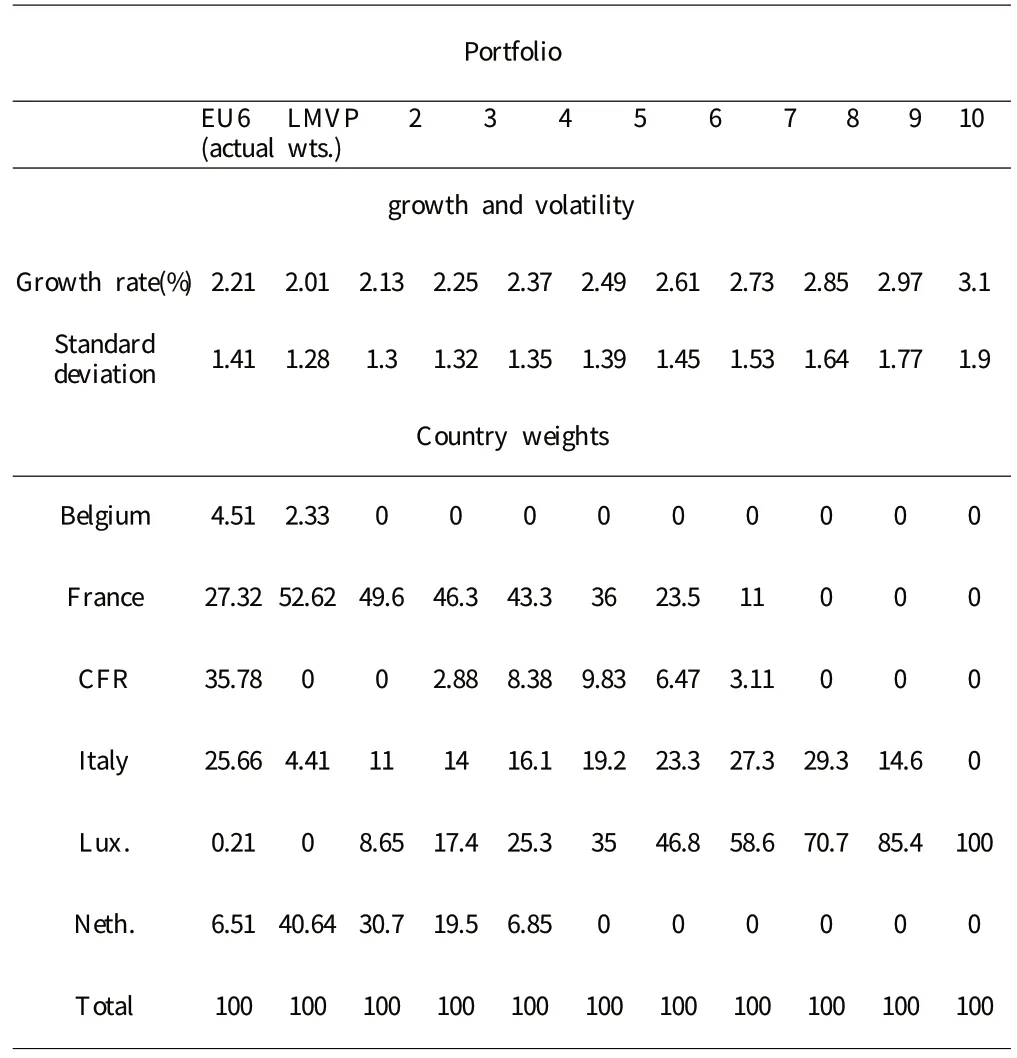

表1 六国的有效投资组合和发展

表1显示了最初的六个成员国风险最小收益最大的有效投资组合。同时根据六国的GDP历史数据计算出的各成员国在欧共体中所占的比重,对六个国家进行排列组合,计算出两个、三个、四个或五个国家组合的期望收益和风险,其中每一个国家在相应组合中的权重(weight)对应该国家GDP在该组合中所占的百分比(图中货币统一换算成美元结算,汇率使用GDP发生年的购汇汇率)。从计算出的数据可以看出有效的投资组合和任何实际的六国组合都不一致。例如,最小平均方差的投资组合(LMVP)仅包含四个国家,其中意大利所占比重很小,荷兰占比几乎和法国一样。然而,尽管在现实中对有效边界线上的投资组合的追求并不能实现,但六国作为一个共同体的组合最接近于有效边界线。在所有可能的国家组合中,并没有其他组合显示出比六国组合更大的优势。这在一定程度上说明,如果有国家意图退出该联盟,独立发展经济,与在联盟中的境况相比,其并不能获得更高的收益或者承担更少的风险。

将这种方法继续运用到欧共体的扩大中,得到以下结果。

表2 欧共体扩大后的投资组合结果

表3 欧共体缩减后的投资组合结果

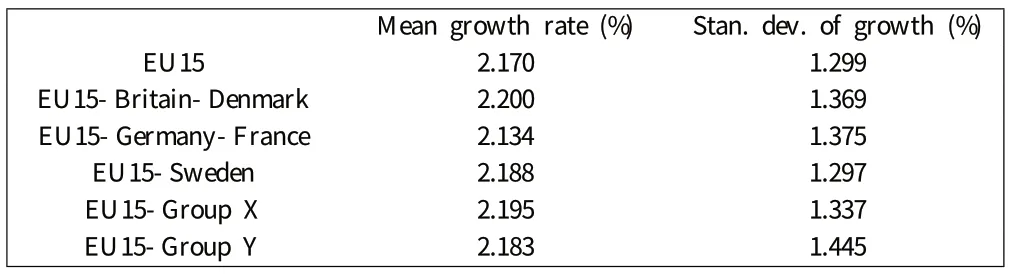

首先,按照原先的假设,计算得到当时欧盟经济体的15个加盟国共同的GDP增速和方差。在这个结果的基础上,在现有的15国中增加或减少几个国家,并计算新组合整体的GDP增速和方差。表2是增加1个国家,表3是减少1~X个成员国得到的结果。

对于表2得到的结果,本文认为土耳其和挪威的加入可以使得整个经济体期望收益更大的同时方差更小。一个合理的解释是土耳其横跨欧亚大陆,其经济结构和欧洲有所不同,可以通过相互弥补来降低风险。但土耳其至今仍不是欧盟成员国,这和政治因素密切相关,并不能说明本文的推断不正确。

表3是将一部分国家从原有15个成员国中剔除后的结果,未找到比原本15国更加优越的国家组合。在后续的检验中,笔者发现将瑞典剔除可以使得期望收益增大的同时方差减小,但增量和减小量的百分比都很小。可能的解释是瑞典货币独立,人民福利极高,大部分国土又处于北极圈内,每年颁发诺贝尔奖,其特殊的地位并不能简单地用经济数据来判断其在欧盟中起到的作用。

值得注意的是,若想得到有效边界线上的点,各个国家所占的权重不一定都为正数,这使得在限制条件下可能达不到有效边界线上的投资组合。所以在考虑将原有投资组合模型运用到欧盟经济分析时,应该要求权重全部为正数。

对于以上模型,Pierre等人进行了修正和完善。在他们的新模型中,每一个国家不再是最小单元,而是一个各个行业的投资组合。不同行业成为了最终被选择的“证券”,而国家则是一个中间产物。通过计算每个国家不同行业所占的权重可以通过其创造价值占欧盟该领域的百分比来给出,最终组成一个假想的行业组合(imaginary union)。这种方法可以使得权重动态化,而不是仅限于GDP总量的比值。

3 结语

尽管国家并不像证券一样是个可以自由操控的单元,但是对于欧盟各国按相应比例形成的优化组合及其风险和期望收益仍然可以通过模型体现出来。对于原有的六个创始国而言,其本身的组合已经不能满足当下的发展要求,也没有体现出相对于其他组合子集的优势。在某种程度上,我们可以认为现在的欧盟是一个更加庞大而不可分割的经济体,其整体构成一个更加稳定、健全的经济共同体。通过比较欧盟各国不同组合产生的风险和期望的关系可以发现整个欧盟正在向有效边界线趋近。将原有模型进行改进,将每个国家看作产业结构优化的投资组合,可以对欧盟共同体的经济模式做出了更好的解释和说明,也为进一步拓展投资组合模型提供了参考。

因此,对于欧债危机的扩散导致社会各界对欧盟及欧元区的发展前景不看好,甚至认为欧盟将会解散的观点,在证券投资组合理论下并不成立。历史已证明,欧盟作为一个统一的经济体,比各个成员国作为独立的国家而发展经济更有利于全球化竞争。欧洲政府可以通过采取各种途径积极应对欧债危机,例如,欧洲增强欧洲金融稳定基金,允许折让,重组债务,欧洲央行调低利率,为形成财政联盟而努力,欧洲经济货币同盟或许会幸免于难,而且几乎不会破坏欧盟的长期增长。

[1] 占豪.货币战争背景:中国经济与应对方略[M].上海财经大学出版社,2011.

[2] Markowitz,H.M..Portfolio Selection[J].The Journal of Finance,1952,7(1).

[3] Hollick,M.The Science of Oneness:A Worldview for the Twenty-First Century[J].John Hunt Publishing,2006.

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

第二课堂(课外活动版)(2022年5期)2022-05-25 03:21:56

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

农药科学与管理(2019年9期)2019-11-23 08:41:08

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

学生天地·小学中高年级(2018年5期)2018-09-07 10:41:20

学生天地(2018年14期)2018-09-07 02:44:36

智慧少年(2017年8期)2018-01-10 21:39:12

初中生世界·九年级(2017年10期)2017-11-08 21:30:36

环球时报(2015-04-13)2015-04-13 18:13:26