企业技术创新战略投资时机研究*

——基于非完全信息的期权博弈分析

2013-03-08 08:54岳意定

江淮论坛 2013年6期

李 岱 岳意定

(中南大学商学院,长沙 410083)

企业技术创新战略投资时机研究——基于非完全信息的期权博弈分析

李 岱 岳意定

(中南大学商学院,长沙 410083)

企业进行技术创新战略投资时面临许多不确定性,同时也面临竞争性。本文对不完全信息下竞争对手先行技术创新战略投资的风险运用风险函数进行度量,建立期权博弈模型,对企业技术创新战略投资时机进行了分析,从而为企业技术创新战略投资时机选择提供参考。

期权博弈模型;技术创新战略投资;最优时机

企业在对技术创新进行战略投资时,并不能充分地依据现有的理论作出准确有利的决策。博弈期权理论的引入可以很好地弥补上述缺陷。其对不确定性充分有力的研究给企业在实际投资过程中提供了新的理论依据和更加正确的思维模式。

传统的思想将企业拥有的技术创新战略投资机会看成是一种应尽的义务,而且忽视了因不确定增加的项目价值。而实物期权作为一种金融期权的衍生物,将技术创新战略投资给企业提供的机会看成是一种权利,在这个思想的指导下,正视不确定性,认为给项目带来高风险的同时增加了技术创新战略投资项目的潜在价值。不确定性造成的价值上下波动而使项目价值具向上增长的较大潜能,企业一方面可以获得这个向上增长的潜能,又可以通过技术创新战略投资机会中潜在的实物期权来减少不确定性,避免损失。实物期权补充与完善了传统技术创新战略投资决策的理论与方法,为公司更加合理的资源配置提供了理论依据,使公司在提高投资决策的准确性方面有了很大进步。这样决策者可以综合考虑各种影响因素与潜在价值,而不是将净现值大于零作为唯一决策依据。

在非竞争条件下,等待是合理的,但是当企业处于激烈的竞争环境时,时机与等待就同等重要。等待与抢先进入二者价值达最大的均衡点是企业目前所追求的最佳投资时机点。

同样,在竞争环境下,企业不可能完全掌握其所需要的决策信息,但是,目前很多的学者将信息完全作为其技术创新战略投资研究的前提条件,这就存在一定程度的失真。所以,针对目前研究的局限性,本文基于期权博弈方法对信息不完全掌握情况下的企业技术创新战略投资进行研究具有一定理论意义。同时,将技术创新风险函数的内涵应用到竞争对手抢先进入企业目标市场进行创新战略投资的风险衡量中,并建立相应的测量模型,为企业在最佳的时机进行技术创新战略投资提供参考依据,使其价值最大化。

一、模型构建与求解

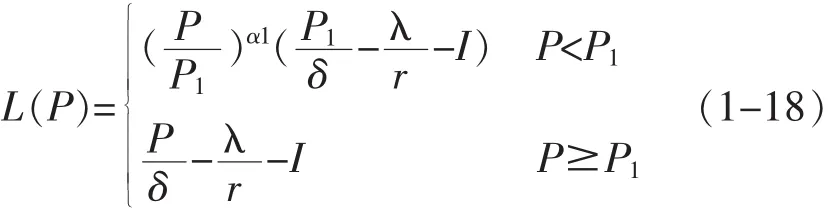

为了分析研究的方便,我们假设:(1)企业是在一个绝对理性的环境下进行技术创新及战略投资的,其核心目标是利润最大化。(2)企业在进行技术创新过程中对市场中一系列的竞争信息不能完全地了解。(3)在同一市场上同时存在着两个企业,而这两个企业是对手关系,他们均是在完全竞争条件下进行技术创新工作,率先进行技术创新及战略投资的企业就抢占了市场先机,另外一个进行技术创新及战略投资的企业就什么都得不到。(4)进行技术创新及战略投资的企业都能够接受这些产品的实际市场价格。实际的产品在进行技术创新战略投资时具体的市场价格P表现为几何布朗运动,即满足(1-1)

其中β是瞬间期望报酬率,σ是P报酬率的瞬间标准差,dz是P变动的随机项,为维纳过程的增量。假定企业在进行技术创新及战略投资的过程中可能会消耗相应的成本,这个成本率为γ。这个产品的实际市场价格P由于多种多样不确定因素的影响经常会发生波动变化。在它降低到比成本还低时,企业依旧会进行技术创新战略投资。(5)为了方便进行分析研究,我们假定企业的实际生产规模保持不变,同时它的资产水平保持在标准单位值1。企业在实施其技术创新战略投资的过程中为单位固定资产的支出为I,我们为了有一个明显的对比,可以率先在不存在竞争的情况下求解企业实施技术创新战略投资的最佳时间段。由文献,可以得到在不存在竞争情况下进行技术创新战略投资的最优临界点Pm。

我们首先假设企业1只是了解企业2率先进行技术创新战略投资的具体临界价格所服从的概率分布,却不知道企业2实际技术创新战略投资临界价格的具体值,所以,企业1在进行技术创新战略投资决策时只能对此作出一个大致的判断:企业2只有在到达其最优临界点P的时候才会进行技术创新战略投资。为了建模和分析的方便,我们对相关函数进行如下定义:

(1)概率分布函数:

则对应的概率密度函数为:

(2)生存函数

(3)风险系数

(4)风险函数

从上述定义式我们可以看出,企业1对于企业2技术创新战略投资临界价格服从的分布推测为M(x),0≤M(x)≤1,设企业2的技术创新战略投资价格变动区间是[P,P],即上限是P,下限是P。在t′这个时刻,企业2的技术创新战略投资的实际临界点达到Pt时,企业1利用对企业2是否进行技术创新战略投资的分析研究来重新判断企业2具体的临界价格信息。也就是说,如果在t′这个时刻,企业2在开展技术创新战略投资,那么它的实际临界价格P=Pt时企业2没有开展技术创新战略投资,那么就可以据此推测出企业2实际技术创新战略投资的临界价格比Pt大,也就是P∈[P,P],所以,企业1对企业2实际给出的技术创新战略投资临界价格的具体条件分布如式(1-6)所示:

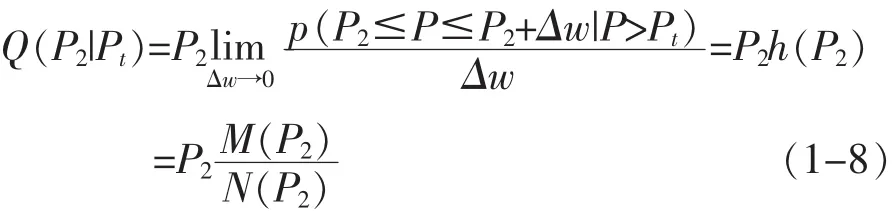

式(1-8)是由企业1猜测企业2在P≥Pt时无法达到技术创新战略投资临界价格的实际概率表现,这个式子中的Pt实际上是一个单调递增的跳跃变量,它的值域是递增序列。那么1-M(P| P)就意味着企业1猜测出企业2在P≥Pt时先行技术创新战略投资的实际概率表示。式(1-5)表示的是企业1在t时猜测出企业2在P这个瞬间率先开展技术创新战略投资的实际风险程度用Q(P|P)来表示,它的风险程度可以用式(1-7)来进行描述:

其中,

[由P≥Pt,可知Q(P|P)=Q(P)]

结合式(3-16),得到

从上述的式子可以看出,企业1对企业2在P时率先开展技术创新战略投资的实际风险可以用Q(P|P)来描述,它的实际大小只由企业1对企业2技术创新战略投资临界价格的实际判断来决定,它和P当前的实际值Pt无关。同理可以得到下式,

就企业1来说,它技术创新战略投资的最优临界价格主要由不断更新的Pt来对企业2实际技术创新战略投资临界价格的推测来决定,即企业1的实际收益L(P)表示为Pt的函数。即

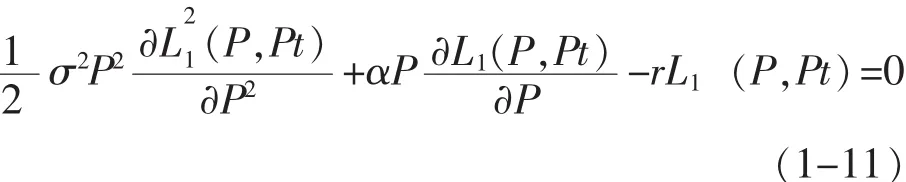

在Pt≤P≤P的时候,在Pt保持不变的很小的一个区间中,在不考虑Pt时,根据文献的表述,企业1的收益V1必须满足于式(1-11):

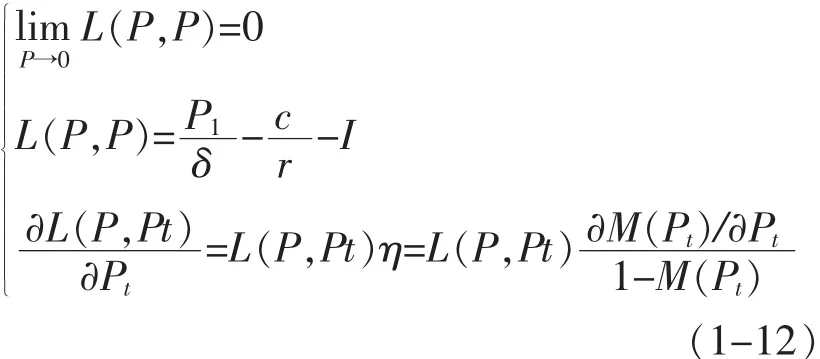

微分方程(1-11)必须满足下列边界条件:

由式(1-11)与(1-12)有:

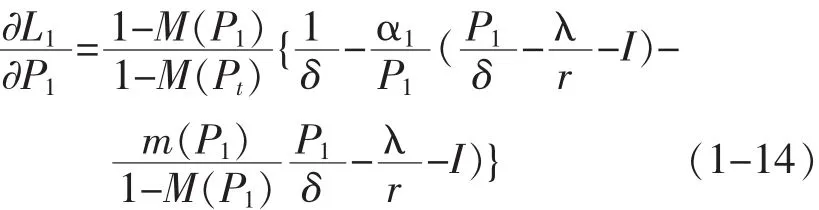

对式(1-13)两边同时对于P求偏导可得:

令式(1-14)右边为0,并集合(1-11)得到:

所以,有:

所以,企业1所拥有的技术创新战略投资期权价值为

同理,企业1技术创新战略投资的具体收益可表示为:

下面来对P(P代表最优价格)进行求解。

由以上分析,Q(P)易知为:

从而有

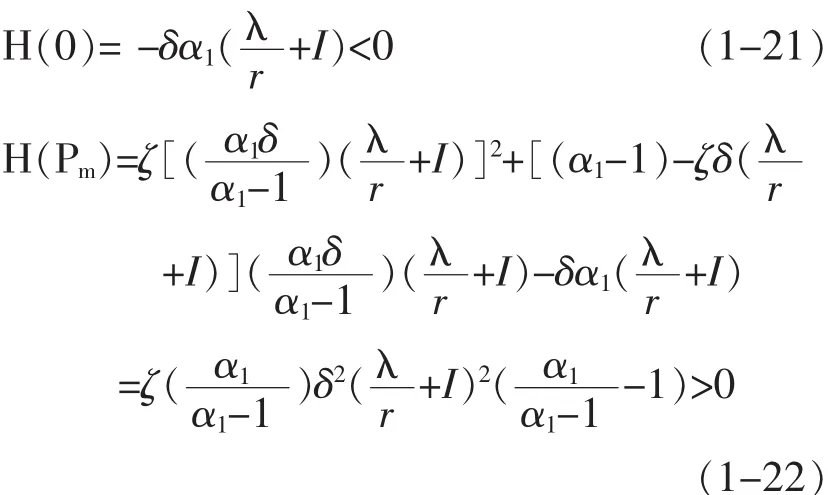

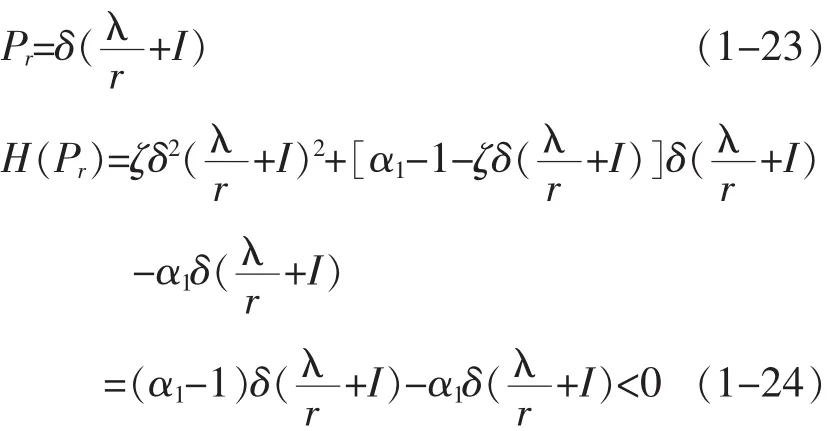

由于H(P)函数在它的定义域中是一个连续函数,因此一定会存在一点P使H(P)]等于0,也就是说方程(1-20)存在正解P。并且由于上述的分析也能够得出P〈Pm,为了能够和由传统技术创新战略投资决策得到的具体临界价格Pr相互对比,特意引入Dixit提出的投资决策临界值,也就是马歇尔临界值Pr:

综合式(1-2)、式(1-23)与式(1-24)可知,Pr〈P〈Pm。

综上所述,假设竞争对手率先开展技术创新战略投资,企业将可能会要承担一定的风险。因为企业在开展技术创新战略投资过程中对于市场中多样化的信息无法全方位掌握,即使企业在进行技术创新战略投资时所选取的最优时机和在完全垄断情形下的时机相比要早很多,不过竞争对手率先进行技术创新战略投资的实际风险并没有使得企业的技术创新战略投资快速进行,企业仍然需要利用各种各样的方式对市场的信息进行全面把握,所以说不完全的信息在一定意义上减慢了竞争对技术创新战略投资期权的影响。

二、案例分析

华达集团是一家有多个实力雄厚公司组成的大型企业集团,该公司奉行多元化的扩张战略,经营业务横跨多个行业。为了实施集团的扩张战略,企业决定加大技术研发和创新方面的战略投资,准备进入Y产品市场。经过市场调查和研究分析,计算出Y的价格变动率σ=0.12,而当前五年中长期国债的市场利率为2.00%,故可以认为无风险利率为2%。价值漏损δ=0.02,此次初始投资资本I=300,Y当前市价P=25.5,企业的经营管理成本率=15。

由此可以得出:

故华达最优的投资价格P:

假定该案例所采用的风险系数为0.2,可得,

最优价格Pa满足如下等式:0.2P-3.04P-45.36=0。

解得P=24.5。

运用matlab软件得到风险程度Q与技术创新战略投资时机P的关系。Q越高,企业技术创新战略的最佳投资时机也就越提前;此时,企业的最佳投资时机P越小;且当0≤Q≤40时,企业的最佳投资时机波动最为显著,当Q〉60时,在竞争对手开展同样投资的条件下,企业的最佳投资时机比较靠近传统马歇尔技术创新战略投资决策的临界值。

三、 结 论

本文引入风险函数,基于期权博弈理论,对处于信息不对称条件下,企业难以拥有完全的竞争信息时,选择最佳技术创新战略投资时机的问题进行了研究和分析。结论表明,企业处在信息不充分的条件下,实施技术研发和创新战略的最佳投资时机介于传统的马歇尔临界点和完全垄断条件下的期权临界点之间。也就是说,竞争减弱了技术创新战略投资项目的期权价值。故等待对于非完全信息下的企业开展技术创新战略投资是有利的(Pr〈P)。从模拟结果可以看出,在存在分享型博弈中,当企业1预测到企业2的技术创新投资战略临界点遵循线性指数分布的随机过程时,随着Q增大,企业1开展技术创新战略的最佳投资时机也将随着提前。

[1]Decamps.J.P.and Mariotti.T.Investment timing and learning externalities[J].Journal of Economic Theory,2004,118:80-102.

[2]吴海兵.期权博弈视角下的企业技术创新投资决策分析[J].统计与决策, 2010,(24).

[3]梁益琳,张玉明.基于仿生学的创新型中小企业高成长机制实证研究——来自中国中小上市公司的数据[J].经济经纬,2011,(6):92-96.

[4]Smit.H.T.J.and Trigeorgis.L.Real options and games:Competition, alliances and other applications of valuationandstrategy[J].Review of Financial Economics,2006,15(12):95-112.

[5]夏晖,曾勇,唐小我.技术创新战略投资的实物期权方法综述[J].管理科学学报,2004,7(1):88-96.

(责任编辑 明 笃)

F406.3

:A

:1001-862X(2013)06-0093-004

国家自然科学基金项目 (71203241);教育部博士点基金项目 (20100162120045);教育部人文社会科学基金项目(10YJC630254)

李岱(1979—),湖南益阳人,中南大学商学院博士,主要研究方向:投融资决策与管理;岳意定(1953—),湖南邵阳人,中南大学商学院教授、博士生导师,主要研究方向:投融资决策与管理。

猜你喜欢

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

海峡姐妹(2017年12期)2018-01-31

大众电视(蓝天下)(2017年7期)2017-10-19

运动(2016年7期)2016-12-01

汽车之友(2016年18期)2016-09-20

汽车之友(2016年10期)2016-05-16

汽车之友(2016年6期)2016-04-18

汽车之友(2014年8期)2014-04-16

棋艺(2001年23期)2001-01-06