民国时期我国私立大学经费使用特点及启示*

2013-03-07 08:57王彦才

江淮论坛 2013年6期

王彦才

(海南师范大学教育科学学院,海口 571158)

民国时期我国私立大学经费使用特点及启示

王彦才

(海南师范大学教育科学学院,海口 571158)

民国时期我国私立大学经费主要靠办学者自筹,在经费使用上有以下特点:压缩开支,勤俭节约;精简机构,少聘教职员;充分经费,该花的钱不吝啬。总的来说,其经费使用效率比公立大学高;同时,一些私立大学经费使用也存在不尽合理、管理混乱等问题。

民国时期;私立大学;经费使用;预算制度;财务管理制度;法律法规

私立大学经费的筹集相当困难,因此,有计划、高效、合理地使用经费非常重要。许多优秀私立大学的校长善于运用公平、透明、灵活的机制,将资金运用到学校最需要的地方,他们还善于通过降低成本以减少收入与支出之间的差距,把有限的经费用到最需要的地方。

一、民国时期我国私立大学经费使用的特点

(一)压缩开支,精简机构

中华大学以节俭著称,校长陈时认为:“不该用的钱分文不能乱用。”在保证学校教学质量的前提下尽量节约开支。南开大学从校长张伯岺到一般工作人员都尽力减少开销,校长张伯岺每次到北京办事,为了省钱,总是坐三等车,住在前门外施家胡同一家普通客店里,自带一包茶叶、一盒臭虫药。1930年教育部视察员戴应观视察南开大学后说:“南开大学设:备虽受经济限制,然颇能以一文钱作二文钱用,如数学系近购有十三种曲面及曲线数学标本,为国内其他大学所不经见者。”1932年教育部一视察员来校视察,对南开大学勤俭办学深有感触,他说:“该校虽然经费支绌,但负责者将一文钱作三文用。”立信会计学校在当时的私立大学中更是以“小气”著称。补习学校校长、教务主任、分校主任等,全是义务职,不支付薪金。为了节省开支,补习学校在学生人数增至几千人时,学校的专职教务员只有2~3人,校工只有1~2人,总校、分校所用水电、文具、邮电、修理等费用,都是精打细算,不使有一点浪费。

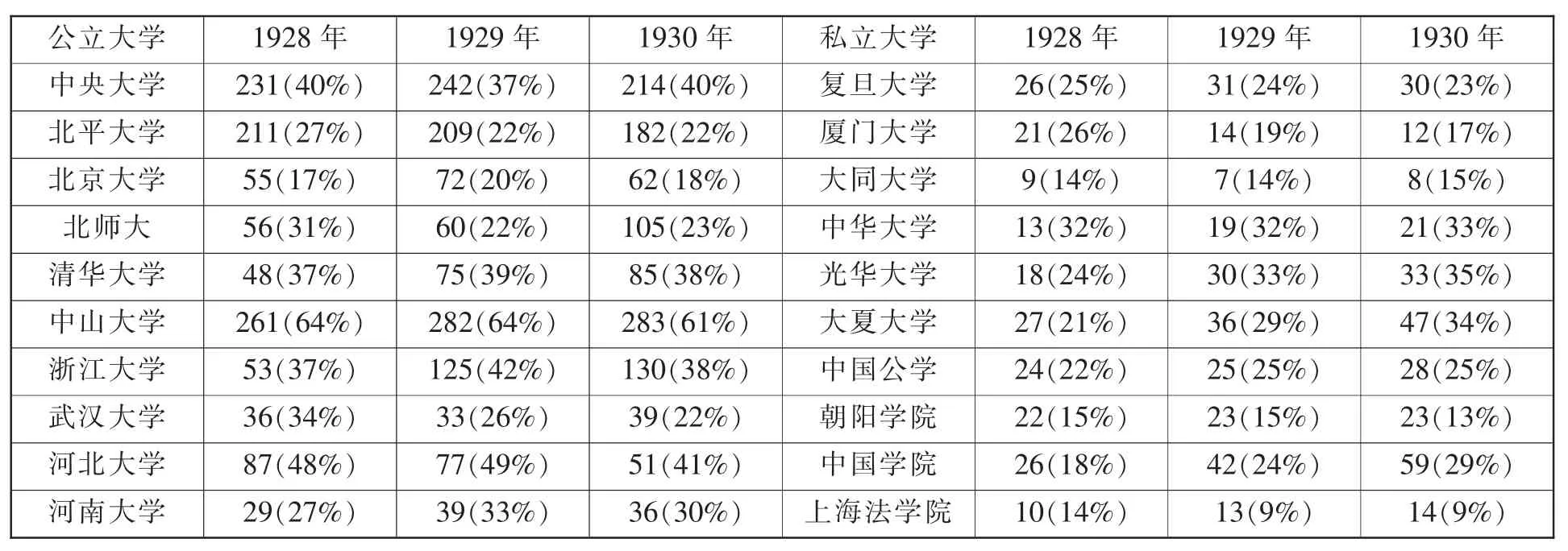

中国公学创办之初因经费困难,机构设置非常简单。很多机构的人员都是身兼数职,全校职工总计14人,平均每44个学生1个职员。到后来学生人数增至1300余人的时候,职员仍维持14个人,平均约100个学生1个职员。中华大学也以“机构精简”而著称。学校的机构设置最为精简,建校初期,在校长之下设校监一人,辅助校长工作一人,直到1921年3月,学校才设教务处、总务处,后又设秘书室,全部人员控制在30人以内。南开大学的机构设置和人员配备都从学校的需要出发,在行政人员的聘用上力求精简、高效。当时学校不少事情约请学生兼任。20世纪30年代初,规模相近的大学,其职员大都多于南开大学。据1931年统计,国立大学职员与学生比为1∶8.6,而南开大学则为1∶14.6。

与公立大学相比,私立大学职员所占的比例较小。现将20年代末部分公私立大学教职员情况作一比较。

表1 部分公私立大学职员人数及所占教职员总数百分比(1928—1930年)[2]

从上表可以看出,公立大学中,中山大学连续三年职员人数占教职员总数达60%以上,最低者也占17%。很多学校职员人数占教职员总数在30%~50%之间。私立大学中,职员人数占教职员总数最高者仅为35%,最低者仅为9%。

与公立大学相比,私立大学不但职员占教职员总数的比例小,而且私立大学的生师比也比公立大学的生师比高。见下表。

表2 1928—1930年公私立大学每百名学生之教职员数比较表(单位:人)[3]

根据第二次中国教育年鉴的有关统计资料,1947年国立大学学生81153人,教师12755人,师生比为1∶6.3;而此时私立大学(包括教会大学)学生58156人,教师5102人,师生比为1∶11.6。

(二)充分使用经费,该花的钱决不吝啬

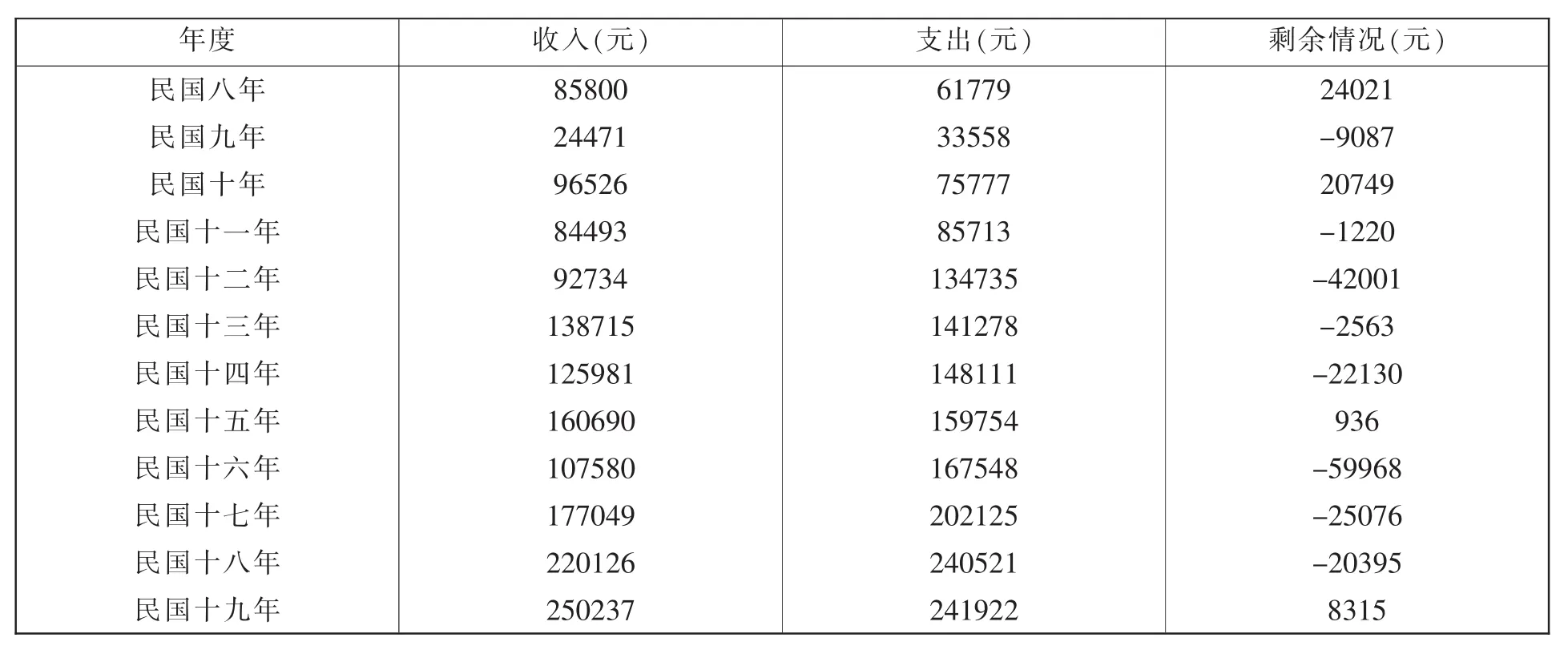

勤俭节约并不意味着该花的钱不花。办学需要一定的条件和设备,如果过分的“勤俭节约”,该花的钱不化,就会影响办学质量。中华大学校长陈时在经费使用上虽然量入为出,精打细算,但他认为“该用的钱一个不能少”。南开大学校长张伯岺该花的钱决不吝啬。他认为一个教育机构的账上应该是赤字,一所学校如果在年终银行账上还有节余,证明他是一个“守财奴”。因为他没有能利用这些钱办件好事。南开大学从不因经费短缺而畏缩不前。学校每年的经费很少有剩余,还经常出现财政赤字。下表显示了从民国八年至民国十九年南开大学历年经费剩余情况,其把“经费用足用好”的指导思想可见一斑。

从上表可以看出,南开大学从民国八年(1919年)至民国十九年(1930年)的12年间,只有4年经费剩余,而且剩余数额都不多。

表3 南开大学从民国八年至民国十九年历年经费收支情况[5]139

为了不断改善学校的办学条件,南开在建筑校舍、添置设备方面毫不吝啬。30年代初的南开大学,其设备价值在19所私立大学中名列前茅,与13所国立大学相比,除不如中央大学、清华大学外,远远超过北京大学等学校。

(三)私立大学经费使用效率比公立大学高

食堂从业人员资质触发的安全风险。高校食堂被承包后,承包方来自全国各地,生产、销售、加工、采购人员来源更加宽泛;各种地方特色美食和小吃开始进入食堂,各地区、各民族饮食的专技人员大量到食堂就业,成分更趋复杂;承包方更迭愈加频繁,管理经营、销售、生产、加工、采购人员流动性加大。为追求超额利润,降低人力成本成为必然选项,这就导致食品安全的风险增加。再加上从业人员文化层次不高、工资待遇不高,食品安全工作经验和食品安全责任意识不足,就更加导致风险的存在。在实际情况中,多数从业人员未取得从业资格证,更有甚者连健康证都不具备,因此,这就需要对食堂从业人员的资质进行重点审核和把关。

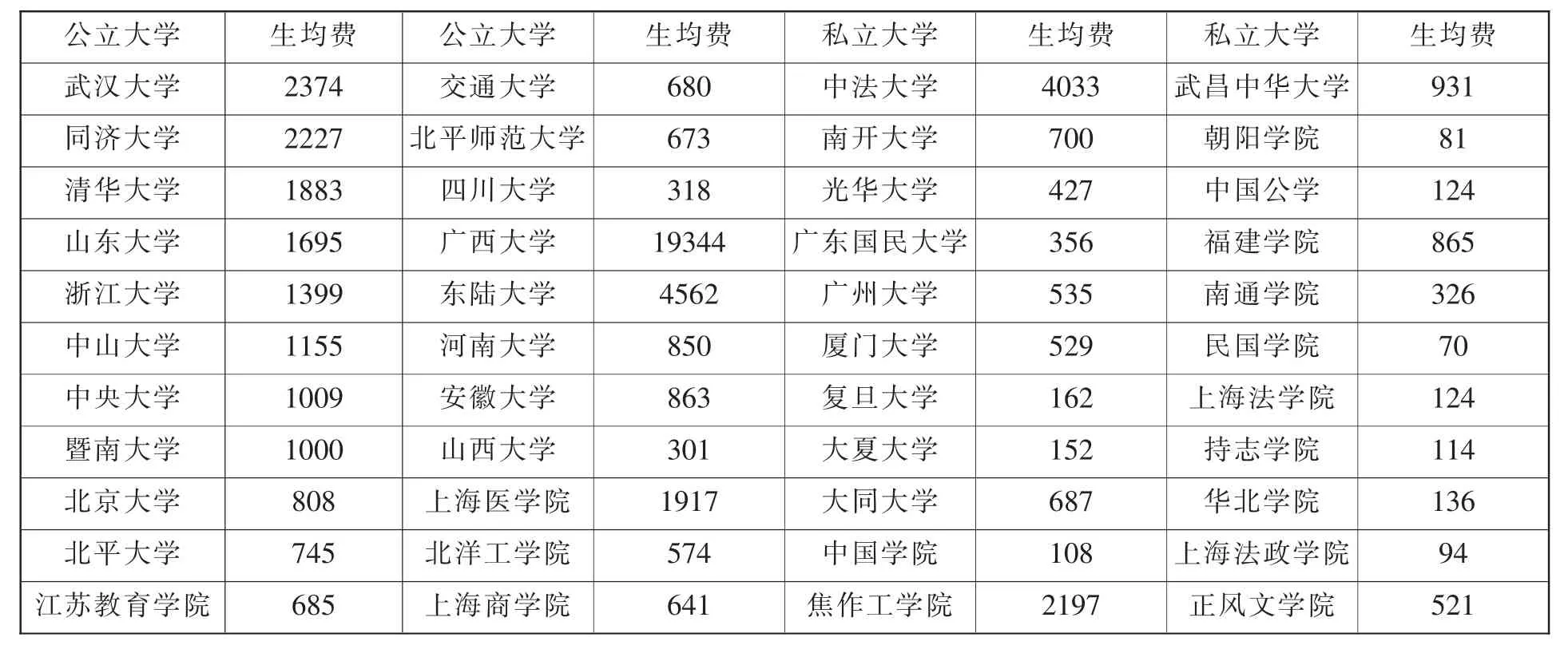

衡量学校经费使用效率高低的一个重要指标,是每位学生岁占经费数。生均岁占经费数反映了该学校年教育经费总的消耗水平,即指培养一个学生年经费消耗水平。以公式表示为:

生均岁占经费=全年经费数÷年在校学生数

统计资料表明,私立大学的生均岁占经费低于公立大学的生均岁占经费。下表列出了1931年部分公私立大学的生均岁占经费数。

由于私立大学经费筹集非常困难,迫使学校经费 “尽量用在最需要的地方”。一方面勤俭节约,另一方面尽量提高经费的使用效能。相比之下,公立大学就存在着严重的浪费现象。早在1932年,针对当时公立学校的浪费现象,教育部长朱家骅强调指出:“经费不足为一事,而经费之致用,未有合理的标准,则又是一事。现在全国学校,上至大学,下至小学,经费之致用,常是不合理之浪费现象,而大学与中学为甚。”公、私立大学在使用经费时的浪费与节俭现象直接导致了经费使用效率的高低。以中央大学与南开大学为例,这两所学校在当时的国立大学和私立大学中堪称“佼佼者”,1931年南开大学的经费只相当于中央大学的14.7%。但南开大学教师与学生的比例最高,是1∶10.8,几乎等于中央大学的2倍。再以武汉大学及清华大学与南开大学比较,武汉大学及清华大学的在校学生与南开大学相近。1931年度这三所大学的生均经费分别为2374元、1883元、700元,可谓相差很大。而这三所学校培养出来的学生数量和质量不相上下。私立大学以较少的生均经费培养了数量和质量与公立大学相近的学生,说明了私立大学经费的使用效率高于公立大学。

表4 1931年部分公私立大学生均所占经费比较表(单位:元)[5]

二、民国时期我国私立大学经费使用存在的问题

(一)部分私立大学经费的使用不尽合理

30年代以前,政府没有关于私立大学教育经费使用的规定,学校经费的使用除指定用途以外,基本上由学校自主决定。一些私立大学教育经费的使用出现了一些不合理现象,主要表现是,用于维持学校正常运转的各项开支比例不合理。有些私立大学几乎将全部资金用于大而不当的校舍建筑费上,压缩和挤占了购置设备、改善其他办学条件的费用;有些以赚钱为目的的“学店”连固定校舍都没有,常年靠租赁校舍来维持,每年要花去全部经费的五分之一乃至三分之一以上来支付校舍租金,剩余的经费连应付教职员的薪俸都很紧张,就更谈不上改善办学条件了,严重影响了教学质量。还有些私立大学的绝大部分经费用来支付教职员的工资,根本无钱添置教学设备及改善办学条件。即使是经费比较充足的厦门大学,其购置设备的开支也很少。厦门大学1928年、1929年、1931年、1932年购置设备的开支分别为 17616元 (占经费总支出的 6.8%)、14863元(占经费总支出的5.7%)、12550元(占经费总支出的5%)、16285元 (占经费总支出的5.8%),1933年购置设备费仅为1814元 (占经费总支出的0.6%),厦门大学历年设备费均达不到政府规定的标准。鉴于此,1935年教育部对厦门大学进行了批评:“年来该校经费入不敷出,而用途分配也欠合理,因之校务现状未能充分进展。嗣后一面应由校董会设立清理并筹募确定基金,以固经济基础;一面应由学校樽节行政临时及杂项支出,并酌减附中经费,尽量增加设备费用,充实内容,以利教学。

1.未设专门机构和人员管理经费。在近代中国,有很多私立大学未设专门机构和人员管理经费。清末的中国公学,其经费由大家共同负责。当时学校不但不设校长,而且未设专门机构和人员管理经费。以致在以后很长时期内,学校的经费一直没有专门人员管理。德文医学堂建校初期也没有会计、出纳等管理经费的专职人员,很多事情如跑银行、买用品、账目管理等都由各科主任亲自办理。焦作路矿学堂当时也没有专职的财务管理人员,学校一切行政事务、经费管理等均由校长一人总理。由于未设专门机构和人员管理经费,这些私立大学财务管理混乱。如20年代北京的民国大学、上海的东南高等师范学校、持志学院等都发生过办学者贪污校款的现象,严重损害了社会对私立大学的信任程度。

2.经费预算制度不健全。清朝以前,中国没有经费预算制度。清末,中国模仿西方国家的经费预算制度来管理国家财政,预算逐渐发展成为近代中国一项重要的财政制度。有关资料显示,中国正式编制预算始于宣统三年(1911年)。但当时清廷的财政预算是赤字和虚假预算,由于清政府财政濒临崩溃,各地方政府上报的数额只为应付局势。这一预算制度随着封建王朝的灭亡,终未实行,但却开启了中国预算制度的先河。中华民国建立后,随着政府及公立大学经费预算制度的实行,一些私立大学虽然也实行了经费预算制度,但由于大多数私立大学经费来源不稳定,导致很多私立大学的经费预算虚假,难以兑现。

三、民国时期我国私立大学经费使用对当前民办高校的启示

(一)合理开支,勤俭节约

私立大学的经费来之不易,办学者们处处都要压缩开支,勤俭节约。这是很多私立大学通行的做法。中华大学就是勤俭节约的典范。该校校长陈时认为,在中国这样一个人口多、底子薄的国家办大学,特别是办私立大学,应该始终掌握“用穷办法”办教育的原则,要“清苦”办学,勤俭节约。不仅经费比较紧张的中华大学处处节俭,即使是当时经费比较充足的厦门大学和南开大学,花钱时也是“精打细算”。当前的民办高校在经费使用上也应该合理开支,勤俭节约,使学校有限的资金,有计划和高效地运行,把经费用到最需要的地方,最大限度地提高经费使用效率。

(二)建立健全严格的财务管理制度

是否实行严格的财务管理制度直接关系经费使用效率。南开大学实行严格的财务管理制度。学校对所有经费的保管、使用及核查都有严格的规定,与银行来往的支票及向银行透支的凭证,均实行“一支笔”制度,由张伯岺亲笔签字,由专人办理。学校财务上实行校务公开,制有详细的年度预算表和决算表,每年向校董会提出报告,并接受广大师生的监督,取得了良好的社会效益和经济效益。对于当前民办高校来说,对于筹集到的办学资金,必须进行规范的管理和使用。加强资金和财务管理。要实施严格的教育成本核算和管理,精打细算,合理支配,加强监督,实行科学有序的资金运作。应当建立民办高等学校的财务审计和公开制度。民办高校的财务运作情况,必须经由独立的审计机构进行审计,向董事会提交详细的财务年度报告。在民办高校发展成熟以后,每年的财务年度报告应当向社会公布,接受社会的监督。

(三)重视和实行资金使用前的预算制度

民国时期的很多私立大学没有经费预算制度,使得学校的发展缺少通盘考虑和整体规划,影响了经费的使用效率。当前民办高校必须吸取这一教训。要充分认识到预算在经费使用中的重要性。预算管理是民办高校财务管理的重要组成部分,预算科学与否直接关系到民办高校财务状况和学校可持续发展能力。预算编制是一项工作量大、涉及面广、十分复杂的工作,因此,要设立预算委员会专门研究和编制预算,最大限度地保证经费预算的准确合理。

(四)制定《民办高校经费使用管理办法》等相关规定

民国时期,针对教育经费使用上的不合理现象,1929年国民政府对大学进行整顿,规定大学或独立学院每年扩充设备费至少应占经常费的15%,并规定大学行政经费不得超过经常费的10%。1934年国民政府教育部公布的《私立专科以上学校补助费分配办法大纲》及《支给细则规定》,都再次规定了私立专科以上学校经费分配统一标准,即每年扩充设备费至少应占经常费的15%,每年行政费不得超过经常费的10%。当前,我国对于民办高校的政策是持肯定态度的,2002年颁布实施了《民办教育促进法》,在民办教育的法律地位、产权归属及合理回报等方面取得了重大突破,对民办高校的发展有很深远的推动作用,但《民办教育促进法》只是对民办教育的主要问题作了原则性的规定,在措施上还显得不够具体。1997年1月1日起实施的《高等学校财务管理制度》也仅适用于各级人民政府举办的全日制普通高等学校、成人高等学校。可见,民办高校的经费使用及财务管理处于“无法可依”状况。鉴于此,有必要制定《民办高校经费使用管理办法》等方面法律法规,来规范民办高校的经费管理和使用。

[1]南开大学校史编写组.南开大学校史[M].天津:南开大学出版社,1989.

[2]教育部高等教育司.全国高等教育统计[M].中华民国十七年八月至二十年七月,表10。

[3]教育部高等教育司.全国高等教育统计[M].中华民国十七年八月至二十年七月,表16。

[4]教育部高等教育司.第二次中国教育年鉴[M].台北:宗青出版社,1991.

[5]王文俊.南开大学校史资料选[M].天津:南开大学出版社,1989.

[6]陈能治.战前十年中国的大学教育(1927—1937)[M].台湾:商务印书馆,1990.

[7]陈卫东.人才培养模式改革研究——大学生职业发展教育与实践初探[J].海南大学学报(人文社会科学版),2012,(2):76-79.

(责任编辑 明 笃)

G522.72

:A

:1001-862X(2013)06-0183-005

教育部人文社会科学研究规划基金一般项目(11YJA880106)

王彦才(1970—),河南内黄人,海南师范大学教授,教育学博士。主要研究方向:高等教育学、教育史。

猜你喜欢

纺织科学研究(2020年1期)2020-05-21

中等数学(2018年9期)2018-11-10

新教育(2018年32期)2018-02-22

近代史学刊(2017年1期)2017-08-16

中国劳动关系学院学报(2016年1期)2016-09-26

新教育时代电子杂志(学生版)(2015年31期)2015-12-20

科技视界(2015年35期)2015-01-10

教育与职业(2014年4期)2014-04-17

太原城市职业技术学院学报(2014年11期)2014-02-27

法语学习(2013年3期)2013-04-18