基于BSC的企业智力资本计量模型及其实证研究

2013-03-05 05:32:16王东清

湖南财政经济学院学报 2013年2期

王东清 蒋 艳

(中南大学商学院,湖南长沙 410083)

一、文献综述

国内外学者提出的智力资本计量的方法有多种,其中典型的有Scandia导航器模型、无形资产监视器模型、智力资本审计测量模型、智力资本指数模型和BSC模型等[1]。这些模型的共同点是将智力资本分拆为几个方面,再在各个方面具体设定智力资本的计量指标。例如Scandia导航器模型采用了93项指标来计量智力资本,其中包括22项人力资本指标、32项创新与发展指标、20项顾客指标、19项流程指标[2];智力资本审计测量模型构造了178个审计问题作为智力资本计量的指标[3];而智力资本指数模型为了考察智力资本分类要素的潜在变化,选择从流量的角度对智力资本进行计量,不过由于该模型将以往的绩效指标纳入了测度范围,导致智力资本计量的结果具有滞后性[4]。

通过梳理已有的研究成果可知,大多数方法只是机械的对智力资本进行分拆,并没有考虑到智力资本各要素的有机联系,而BSC模型将企业的总体战略和一整套财务及非财务性评估指标联系在一起,从财务、顾客、内部流程和学习与成长四个方面度量企业价值,该模型改变了以往将智力资本分拆的计量方法,其中蕴涵了对智力资本内在综合价值的评价。Wingzen最早构建了一个基于BSC的智力资本评价模型,该模型 (即BSCIC模型)涉及期望值、愿景、内部结构、学习与成长、智力资本五个方面,但BSC主要是作为一种工具结合智力资本融合到管理系统中,并没有深入研究BSC与智力资本之间的联系[5]。此外,丹麦工业与贸易发展委员会倡导的ICA模型也吸收了BSC的基本思想[6],将企业的智力资本划分为人力资本、内部过程、技术和顾客四大组成部分,其特色之处在于对每个部分均从存量、相关管理行为和效果三个角度来计量。虽然BSC方法已经被运用于智力资本的计量,但是现行的BSC模型把不能真实反映智力资本价值的财务维度包括在智力资本计量模型之中,使之与非财务维度的计量作用混淆在一起,从而无法合理揭示智力资本的潜在价值,更难以构建一个有利于企业进行智力资本管理的智力资本计量模型。

二、基于BSC的企业智力资本计量模型的构建

1、BSC中的非财务维度与智力资本之间的耦合关系

没有评价就没有管理。BSC作为一个战略管理工具,其四个纬度的评价对战略的贡献在于:学习与成长、内部流程、顾客这三个维度反映了企业战略执行方面的活动,而财务维度反映了企业战略实施的结果[7]。企业通过开展和学习与成长、内部流程、顾客这三个维度有关的各种非财务活动来完成企业的各项战略计划,这些非财务活动涉及强化员工的培训与管理、产品质量及交货速度的提高、顾客满意度的改善等[8]。通过对财务指标的观测来判断这些活动的执行结果是否达到了预期的战略目标[9]。可见,采用传统财务会计手段计量的财务维度指标反映的是企业战略实施的显性的财务结果,并且由于财务维度评价指标的计算结果都来源于具有滞后性特征的账面数据,因此财务维度指标实际上无法反映企业隐性的特别是前瞻性的绩效贡献。

笔者认为,智力资本是不能通过传统财务报告披露的无形经济资源,它本质上是组织中具有战略前景的脑力资产,反映企业拥有的无形资源能够给企业带来的未来经济效益的大小,它不仅包括企业特定的内部组织经营结构、企业与顾客的关系,还包括员工的学习能力和创新能力等[10]。由于财务指标一般只反映相对滞后的显性的企业价值,因此尽管智力资本作用于企业财务资本的最终结果会反映在财务指标中,但其宝贵的隐性价值却不能体现在当前的会计账面中。智力资本的这种特征与BSC的非财务维度所表述的内容是一致的,因为学习与成长、内部流程、顾客三个BSC非财务维度反映了企业无形资源带来的非账面的隐性价值,所以,BSC非财务维度与智力资本存在一定的耦合关系,即能够用BSC非财务维度来合理揭示企业智力资本的真实价值,其耦合作用机理如图1所示。图中的财务维度是指由企业账面数据计算得出的财务评价结果,具有滞后性;财务业绩是指智力资本作用的企业真实财务业绩 (特别是长期绩效),它无法直接从报表中分离出来。

图1 BSC非财务维度与智力资本的耦合关系

笔者的主要研究目的是评价和分析不能在财务报表中反映出来的为企业创造隐性价值的智力资本,探究影响智力资本发挥作用的驱动因素。因此根据上文智力资本与BSC非财务维度耦合关系的分析,笔者采用BSC的三个非财务维度来构建企业智力资本计量模型,而认为财务维度只是反映智力资本作用的结果,不能成为对智力资本本身进行计量的依据。

2、指标体系的设计方法

基于BSC非财务维度与智力资本耦合关系的分析,笔者构建的智力资本计量模型包括学习与成长维度、内部流程维度以及顾客维度三个方面,在设计具体的评价指标时,借鉴联合国经济合作与发展组织 (OECD)提出的环境与生态评价指标体系确定的思路与方法,即“压力——状态——响应”(PSR)方法设计了基于BSC的企业智力资本计量的指标体系。P(Pressure)是指在环境中造成发展不可持续的人类活动;S(State)反映在环境变化过程中事物的状态,表示发生了什么;R(Response)反映了人们在促进事物有效运行过程中所采取的对策[11]。选用PSR法的原因有两个:一是从非财务维度选取智力资本计量指标具有一定的随意性与主观性,而PSR模型能够很好地引导指标的选取从而降低这种随意性与主观性;另一个原因则是这种方法本身的优势,按照PSR模型的思想,在设计评价指标时首先需要分析企业承受的压力,其次则是描述企业在这种压力下的状况,最后对企业为改变现状所采取的措施进行解释,这样有利于简要和概念化地揭示智力资本活动的过程和结果,更清晰地表达出智力资本发挥作用的驱动因素。

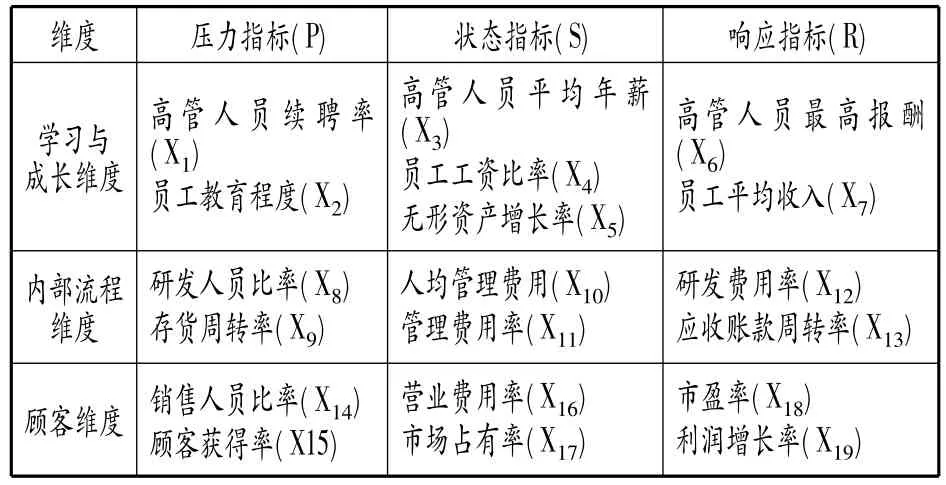

3、企业智力资本计量指标体系的设计

笔者构建了基于BSC的企业智力资本计量指标体系,如表1所示。因为数据搜集的难度,选取了一部分财务指标作为非财务维度指标的替代,所以三级计量具体指标中包含一些财务指标。

表1 企业智力资本计量指标体系

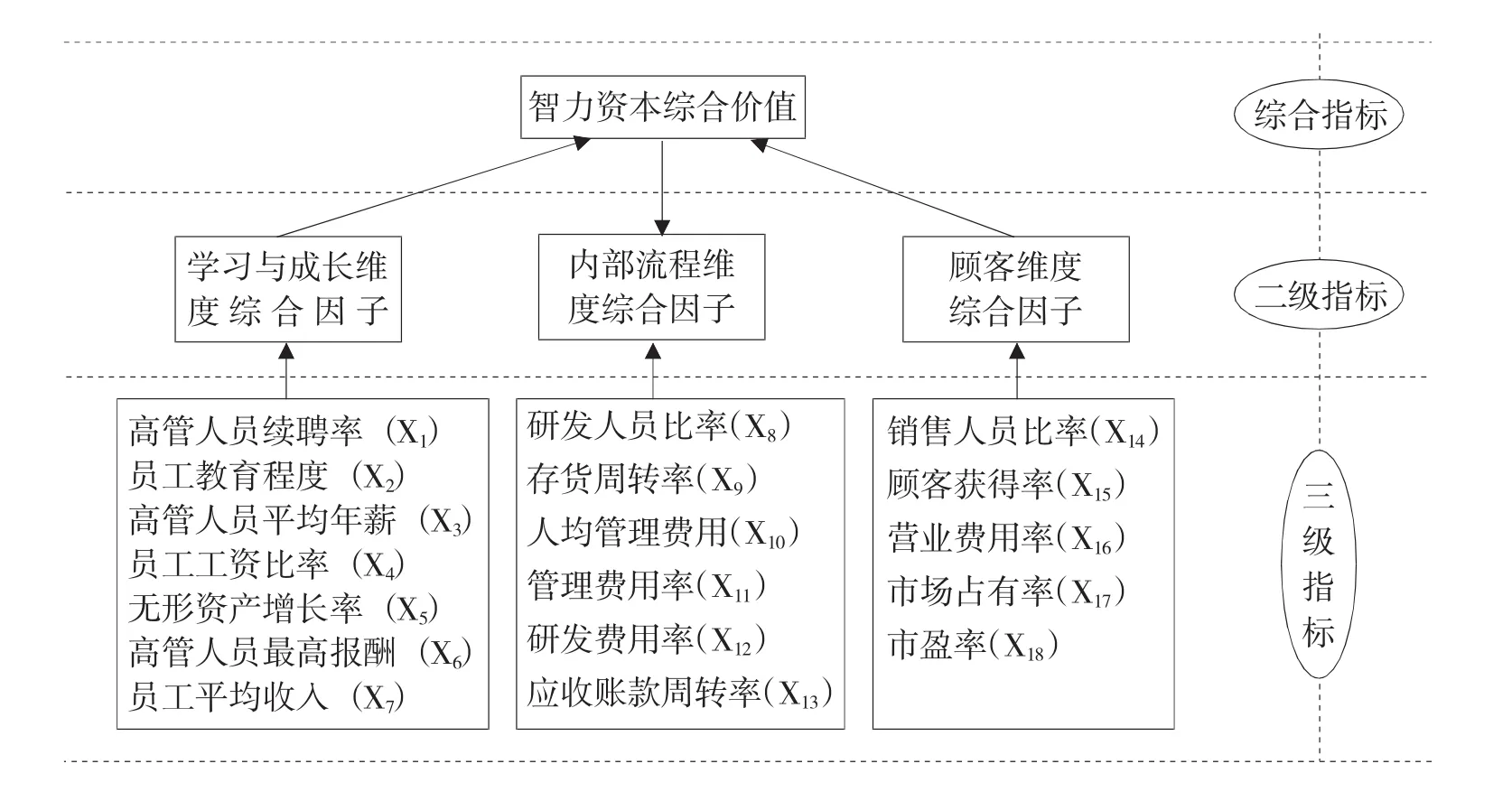

4、企业智力资本计量模型的构建

笔者构建的企业智力资本计量模型包括三个层次:评价智力资本的综合指标;三个非财务维度下的二级指标;根据PSR法提出的三级计量指标。三级指标数据主要来源于相关财经信息披露网站和上市公司发布的财务报告,二级计量指标由三级指标的因子分析结果得出,智力资本的总体价值由二级指标综合评价得出,该理论模型如图2所示。

图2 企业智力资本计量模型

三、企业智力资本计量模型实证分析

1、样本数据

企业智力资本对企业的潜在价值在知识密集型企业中更加显著,IT行业就是蕴藏巨额智力资本的典型知识密集型的高科技行业。因此,笔者根据中国证监会的行业分类,选择在沪、深两市进行上市交易的IT行业A股公司作为研究对象,以其2009年公布的信息为数据来源,剔除业绩不佳的ST公司以及一些指标值缺失、数据不全的公司,最终选择了106家公司作为样本,并采用Excel软件对数据进行初步加工、整理。

2、因子分析

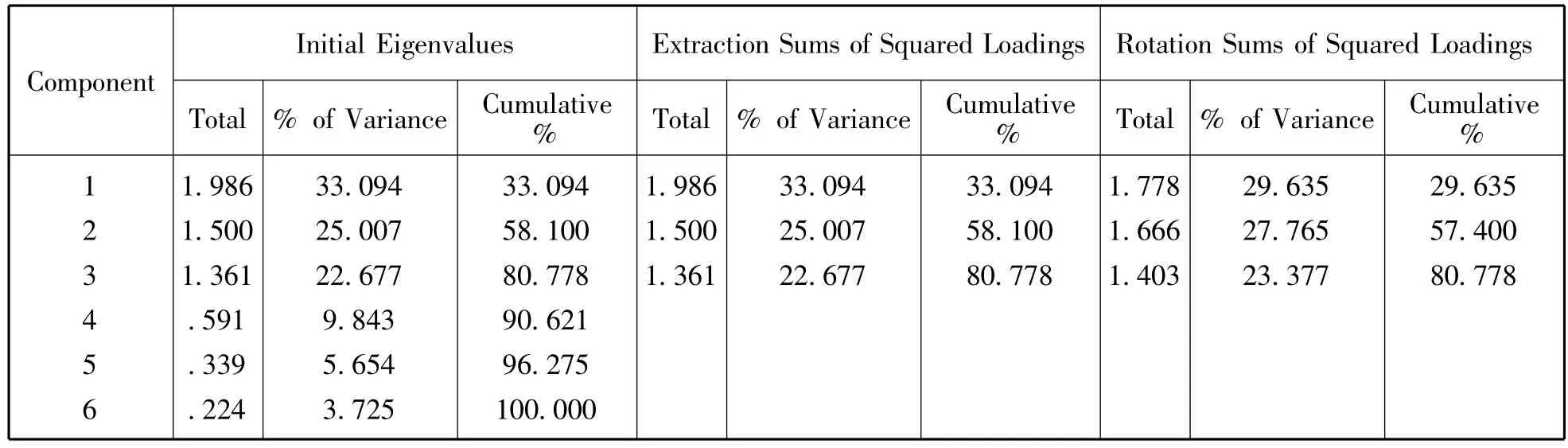

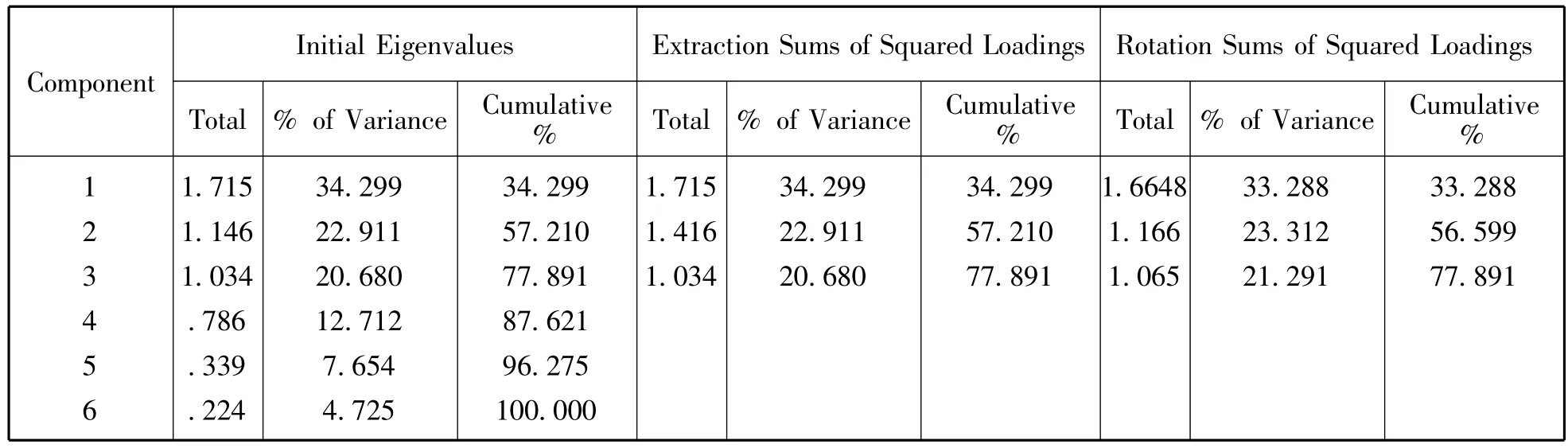

为检验企业智力资本计量模型的有效性,首先对各个维度下的指标数据进行因子分析,然后对因子分析所得到的各公共因子和综合因子进行多元回归分析。采用SPSS14.0对所选取的样本进行因子分析,分别得到了三个维度的特征 值、方差贡献率、累积方差贡献率,见表2至表4。

表2 学习与成长维度总方差解释表

表3 内部流程维度总方差解释表

表4 顾客维度总方差解释表

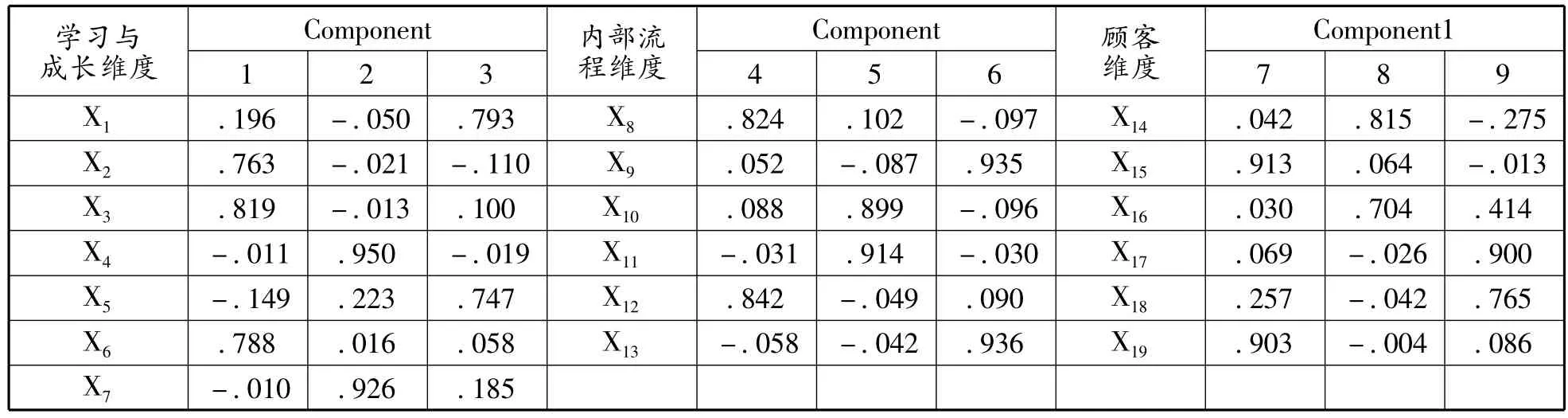

为了得到各个维度综合因子得分,应对各维度公共因子命名,了解公共因子的经济含义。采用方差最大值方法对各维度载荷矩阵进行旋转,得到各个维度的因子载荷矩阵,见表5。

表5 各维度旋转后因子载荷矩阵

由表中的数据和各维度下指标的经济含义,可以得出学习与成长维度的3个公共因子:企业管理者能力(F1)、员工报酬水平(F2)、员工发展潜力(F3);内部流程维度的3个公共因子:企业研发水平(F4)、企业管理水平(F5)、企业的营运能力(F6);顾客维度的3个公共因子:企业销售水平(F7)、企业与顾客关系(F8)、市场影响力(F9)。由各维度公共因子得分系数矩阵(表6)可以得出各个公共因子的表达式,这些表达式将在变量定义中列举。

表6 公共因子得分系数矩阵

3、变量定义及实证检验模型的构建

将各维度的综合得分命名为综合因子,可以得到3个综合因子,即学习与成长维度综合因子 (XWF)、内部流程维度综合因子 (NWF)和顾客维度综合因子 (GWF),其表达式由各维度的总方差解释表得出。笔者以3个综合因子和9个公共因子作为实证研究模型的解释变量,将企业市场价值与账面净值的差额 (MB)作为被解释变量,代表智力资本的综合价值,同时引入企业资产规模的对数 (SIZE)和资产负债率 (LEV)两个控制变量构建了实证检验模型。检验模型中各变量的表达式见表7。

表7 变量定义

根据所定义的变量构建的两个实证模型如下:

其中,α、β表示待估计参数,ε1、ε2代表随机干扰项。模型1可以考察 XWF、NWF、GWF三个指标对智力资本综合价值的解释能力,检验企业智力资本计量模型的可靠性;模型2 可以考察 F1、F2、F3、F4、F5、F6、F7、F8、F9等公共因子对智力资本综合价值的解释能力,也可以检验企业智力资本计量模型的可靠性。两个模型都引入了企业资产规模的对数(SIZE)与企业资产负债率 (LEV)两个相同的控制变量,目的是为了提高回归方程的拟合优度。

4、回归分析结果

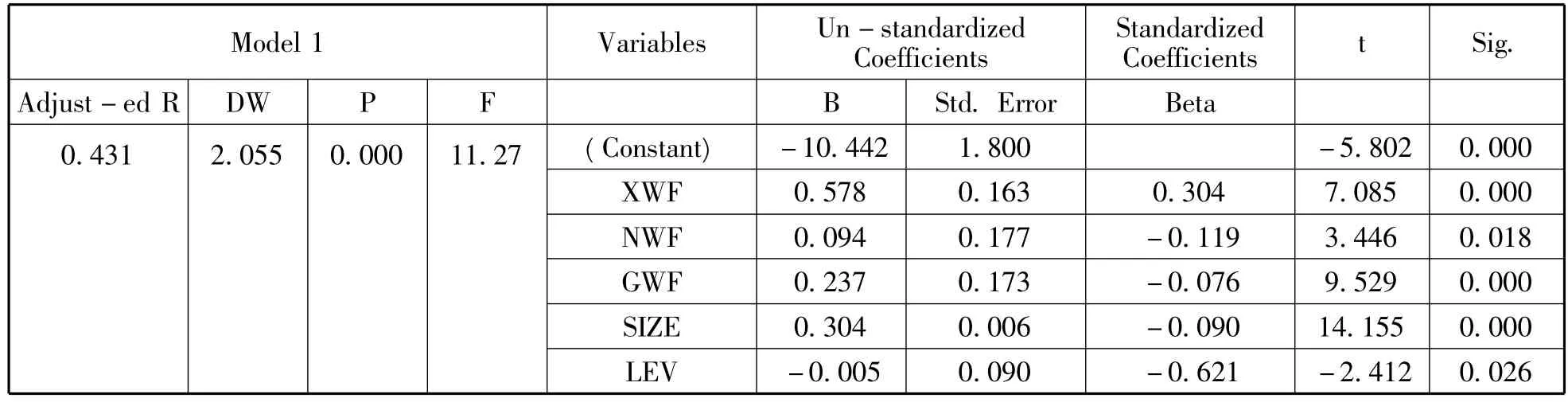

(1)模型1的多元线性回归分析结果模型1回归分析的相关数据如表8所示:

表8 模型1回归分析相关结果

在表8中,DW值为2.055,介于du到4-du的区间范围,表明模型不存在序列相关性。模型1的拟合优度较高,并且统计结果的显著性概率为0.000,F值为11.269(大于 F0.01),说明三个维度的综合因子与智力资本综合价值之间在1%的显著水平上存在线性统计关系,模型1是有意义的。由t检验值可以看出,所有解释变量和控制变量对被解释变量的影响是显著的,因此由估计的模型参数可以得出模型1:

该模型证明了三个维度的综合因子对智力资本综合价值具有正向促进作用。

(2)模型2的多元线性回归分析结果

模型2描述了9个公共因子与2个控制变量对智力资本综合价值 (M-B)的解释力,多元回归分析结果如表9所示:

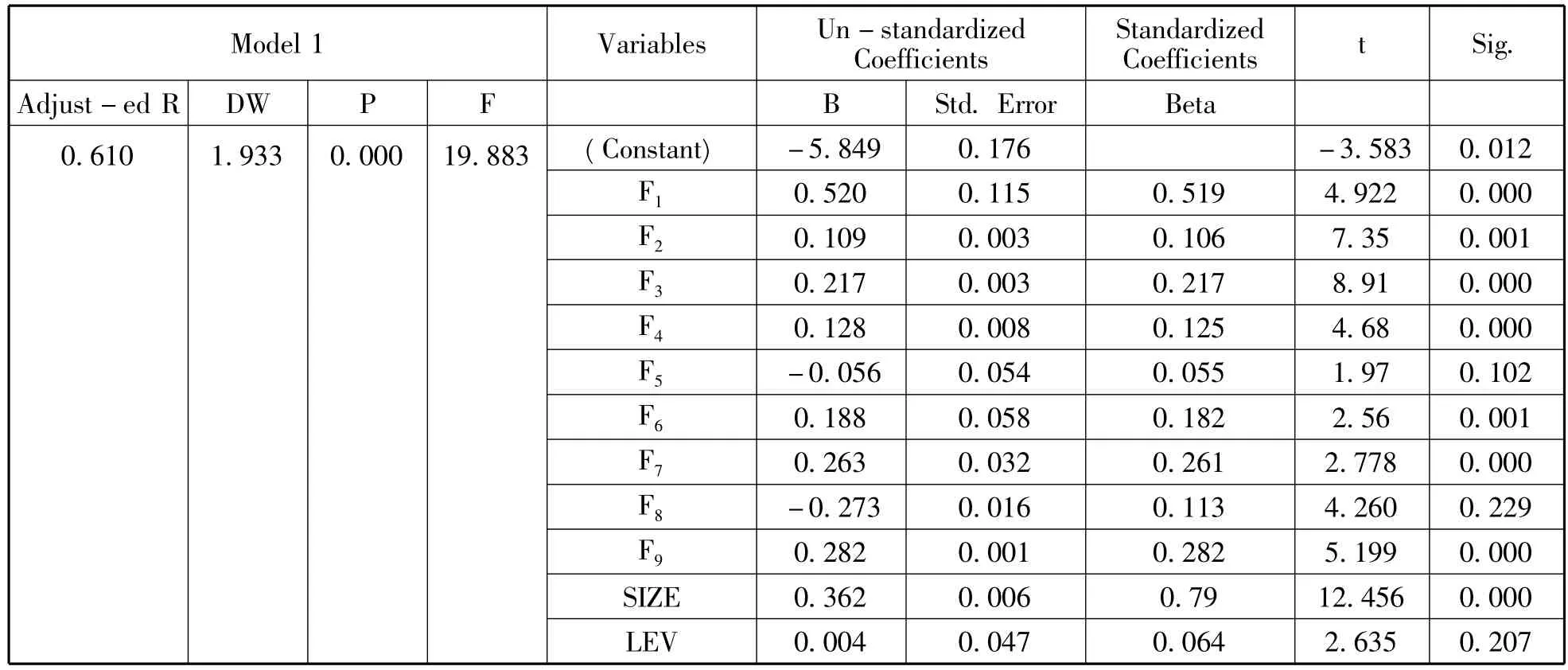

表9 模型2回归分析相关结果

模型2统计检验的DW值为1.933,在1%显著性水平上,方程的可决系数为0.610,显著性概率为0.000,F值为19.883(大于F0.01),说明该回归模型不存在序列相关性,拟合度比较高,且在1%显著水平下,模型2有意义。并且,模型2所有解释变量和控制变量的t检验值在1%的显著性水平下均大于1.96,表明模型2的解释变量是显著的,根据表9的回归系数可以得到回归模型2:

四、结论

笔者根据BSC非财务维度与企业智力资本之间存在的耦合关系,采用PSR的指标设计思路构建了智力资本分类计量模型。该模型涉及学习与成长、内部流程、顾客三大维度以及19个具体指标。为了检验这一模型对智力资本综合价值的解释力,采用因子分析法对计量模型的三级具体指标进行降维,获得学习与成长维度综合因子、内部流程维度综合因子、顾客维度综合因子以及各个维度下的公共因子,并进一步设计了相应的检验模型进行实证分析。结果显示,基于BSC的智力资本计量指标体系对智力资本综合价值有很高的解释能力,笔者提出的企业智力资本计量模型是有效的。其中,学习与成长维度综合因子对智力资本综合价值有很强的正向促进作用,且其影响力远远超过其它两个维度综合因子的影响,说明企业学习与成长方面的能力对智力资本综合价值的贡献是最大的;从总体上来看,顾客维度综合因子对智力资本综合价值的贡献作用次于学习与成长维度综合因子,但是企业营销与顾客管理的能力对智力资本综合价值的正向促进作用也相当显著;实证结果显示内部流程维度综合因子对智力资本综合价值的贡献作用是三个维度中最低的,这可能与作为样本的IT行业企业内部管理不尽完善有关,因为内部流程维度对智力资本综合价值的贡献要通过企业良好的内部管理机制发挥出来,因此,企业内部流程维度对智力资本综合价值也是具有贡献作用的。

总之,研究结果说明了企业在学习与成长维度、内部流程维度、顾客维度方面的投入对智力资本价值的影响,能够帮助企业分析评价其个体智力资本的强弱,企业在智力资本开发与管理过程应当重视几个主要方面的综合均衡发展,只有这样,智力资本才能真正发挥其价值。

[1]冉秋红.智力资本管理会计研究 [M].武汉:武汉大学出版社,2007.91-103.

[2]Edvinsson,Leif.Development intellectual capital at Skandia[J].Long Range Planning,1997,(3):366-373.

[3]刘 涛,李嘉明.论管理会计中智力资本的价值量化评估[J].重庆大学学报,2002,(6):54-55.

[4]Bontis N,Dragonetti N.C,Jacobsen K,Roos G.The knowledge toolbox:a review of the tools available to measure and manage intangible resources [J].European Management Journal,1999,(4):391-402.

[5]陈文标.平衡计分卡与智力资本的耦合关系 [J].科技进步与对策,2005,(10):141-143.

[6]徐程兴,柯大刚.关于智力资本价值计量方法的探讨[J].南开管理评论,2003,(5):20-23.

[7]Kaplan R.S,Norton D.P.The balanced Scorecard-measures that drive performance [J].Harvard Business Review,1992,(1):71-79.

[8]王东清.基于平衡计分卡的企业信息化评价指标体系的构建及综合评价 [J].湖南财政经济学院学报,2011, (1):146-150.

[9]Kaplan R.S,David P.Norton.The strategy Focused Organization:How Balanced Scorecard Companies thrive in the New Business Environment[M].Harvard Business School Press,2000.31-35.

[10]J.Barney.Firm Resources and Sustained Competitive Advantage[J].Journal of Management,1991,(1):99-120.

[11]Hammer.Towards Sustainable Europe:A Friend of the Earth[J].Europe Campaign,1995,(1):12-20.

猜你喜欢

计测技术(2020年6期)2020-06-09 03:27:32

商周刊(2018年18期)2018-09-21 09:14:42

特别健康(2018年4期)2018-07-03 00:38:26

消费导刊(2017年24期)2018-01-31 01:28:33

商周刊(2017年25期)2017-04-25 08:12:18

小天使·二年级语数英综合(2017年4期)2017-04-18 17:29:21

小天使·四年级语数英综合(2017年4期)2017-04-18 09:15:43

中国科技信息(2016年16期)2016-09-10 03:22:59

商事法论集(2015年2期)2015-06-27 01:18:54

现代企业(2015年2期)2015-02-28 18:45:02