基于t分布的BEEK-MVGARCH的股指期货套期保值率研究

2013-01-29 02:12:50王建国程晓雪

陕西科技大学学报 2013年2期

郑 帅, 王建国, 程晓雪

(西安建筑科技大学 理学院, 陕西 西安 710055)

0 引言

股指期货[1],是指以股价指数为标的物的标准化期货合约,双方约定在未来的某个特定日期,可以按照事先确定的股价指数的大小,进行标的指数的买卖.股指期货是我国推出的第一个金融衍生产品,对于我国资本市场具有重大的意义.风险转移是股指期货的一个重要功能,自我国2010年4月16日正式推出股指期货后,运用股指期货对投资进行套期保值就得到了广泛的应用.套期保值投资策略,是指在期货市场买进(卖出),与现货交易方向相反的期货,以期在未来某一时间,通过卖出(或买进)期货合约,补偿因为现货市场价格不利变化带来的损失.套期保值投资策略最重要的部分就是套期保值率的确定.套期保值比率,是指一份现货,需要购买多少比例的股指期货来进行套期保值.不同比例的股指期货合约会有不同的套期保值效果.因此在股指期货套期保值应用中,确定面临风险最小下的最优套期保值率是套期保值理论研究的核心和重点.

本文在多元GARCH(BEEK-MVGARCH)模型套期保值研究的基础上考虑了残差服从t分布的BEEK-MVGARC模型[2-4]对计算方差最小下最优套期保值比率的影响.并对残差服从正态分布和t分布这两种不同分布下的BEEK-MVGARCH模型的套期保值绩效进行相应的比较.

1 模型和方法

1.1 最小方差套期保值率

最小方差套期保值比率是由最小化期货和现货套期保值组合的收益率方差所得到的套期保值比率[5].假设我们进行多头套期保值,现货的持有数量为1,rs,t为t时刻现货价格的收益率,rf,t为t时刻期货价格的收益率,rp,t为现货和期货套期保值组合的收益率,我们需要卖空h比例的期货来进行套期保值.整个组合的收益率为:

rp,t=rs,t-hrf,t

(1)

由(1)知,在进行套期保值的过程中期货市场和现货市场持有的头寸是相反的,rp,t就是现货收益率和期货收益率之差.对(1)式两边取方差,得:

(2)

先对(2)式关于h求一阶导数:

(3)

对(3)式求关于h的一阶导数,即(2)式关于h的二阶导数:

(4)

当对h的二阶导为正数时,令h的一阶导数为0,这样就可以得到(2)式的最小值,也就是期货和现货套期保值组合收益率方差的最小值.

由以上推导可以看出(4)式恒大于0,所以(3)式等于0时,可以得到股指期货和现货组合收益率方差的最小值.

(5)

(5)式为最小方差下的套期保值公式.h为套期保值比率,ρ为期货价格收益率和现货价格收益率之间的相关系数,σs,t为现货价格收益率序列的标准差,σf,t为期货价格收益率序列的标准差.从(5)可以看出,要计算最小方差下的套期保值比率,一是计算期货价格和现货价格收益率之间的相关系数ρ或者是协方差,二是计算现货价格和期货价格收益率的标准差σs,t,σf,t.

1.2 厚尾多元t分布的定义及性质

1.2.1 厚尾分布

一个分布被称为厚尾分布是指:如果与具有相同均值μ和方差σ2的正态分布相比,它在尾部区域有更高的概率密度.

从峰度角度来说,如果厚尾分布的峰度比3要大,就被称为尖峰态;如果峰度等于3,就被称为常态;如果峰度小于3,就被称为低峰态.

1.2.2 一元t分布

学生氏t分布(t>4)的均值、方差、偏度、峰度为:

μ=0

skewness=0

(6)

(7)

1.2.3 多元t分布

t(y;μ,Σ,υ)=

如果υ≤2,Cov(Y)没有定义Σ可以理解为形状参数.

当p=2时,

t(y;μ,Σ,υ)=

,则向量Y服从2维t分布.

1.3 最小方差下基于t分布的BEEK-MVGARCH

(1,1)套期保值率计算模型

大量实证研究证明二维GARCH(1,1)足以刻画金融时间序列的二阶矩波动且比更高阶模型在刻画二阶矩的波动效果好.由于在计算股指期货套期保值率的过程中,只考虑期货价格和现货价格这两组时间序列,因此本文选用二维GARCH(1,1)模型[6].

BEEK-MVGARCH(1,1)-t模型的定义如下:

rs,t=μs+εs,t

rf,t=μf+εf,t

其中:Ai,Bj为对称方阵,K为三角矩阵.

其中,hsf,t为股指期货和现货收益的条件协方差,hs2,t,hf2,t为股指期货和现货收益的条件方差.

未知参数集合为:

θ={μs,μf,γss,γfs,γff,αss,αsf,αff,βss,βsf,βfs,βss,υ}

参数数值的确定可通过下列最大似然函数得到:

其中T为观察值的总个数.

2 实证分析

2.1 数据选择

本文选用沪深300股指期货的日收盘价作为期货数据,股指期货的标的是沪深300指数.股指期货交易包括四张合约,即当月、次月以及随后的连续两个季月.股指期货合约到期后会进行交割,因此就会出现不连续的数据.由于股指期货合约采用现金交割的方式,所以交割月作用比较小,并且在股指期货的四张合约中,当月合约的交易量比较大,所以本文通过在交割日时把当月合约的收盘价进行连接起来的办法产生连续的期货报价.文章中的股指期货数据来自于中金所(www.cffex.com.cn).沪深300指数来自于新浪财经.本文利用2010.4.16至2012.6.30的样本数据对套期保值率进行估计,其中除去周末和节假日,共计535组数据.

2.2 数据处理结果

2.2.1

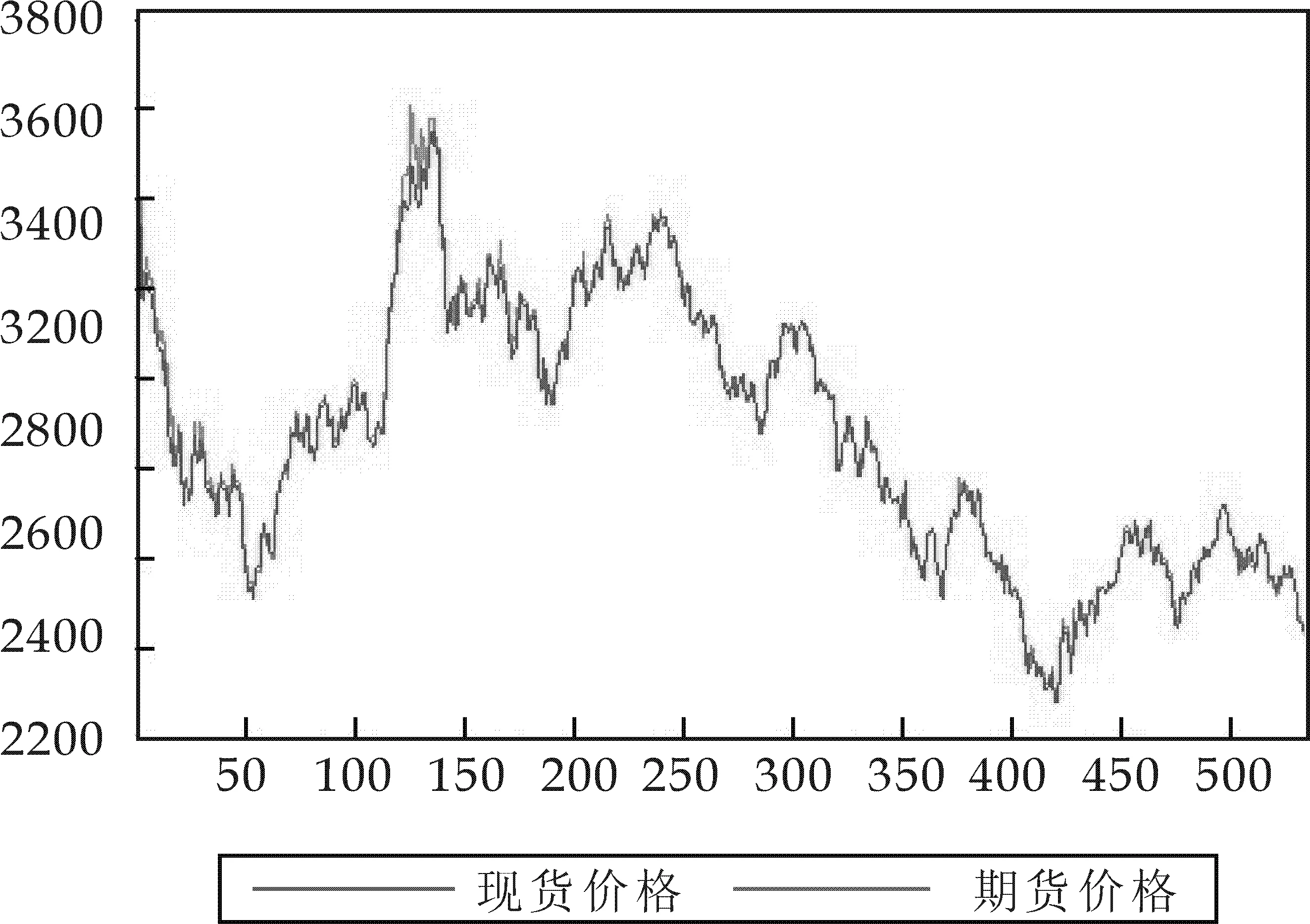

图1 沪深300指数和股指期货时间序列走势图

可以看出,沪深300指数和沪深300股指期货的走势基本一致,通过计算两者相关系数为0.845 3,相关性较好,满足套期保值策略的基本要求.

2.2.2描述性统计

首先对期货和现货数据的收益率序列进行描述性检验.收益率序列即对原序列进行一阶对数逐期差分得到[7,8].

表1 对数收益率的描述性统计

通过表1可以得到:

J-B统计量服从自由度为2的χ2,其临界值为5.992.由表1可知,期货和现货的J-B统计量的值分别为102.088 6和53.954 52均大于临界值,因此拒绝收益率服从正态分布的假设;其次,期货和现货收益率序列的峰度值都大于3,说明收益率序列具有尖峰厚尾的特征.而期货和现货收益率序列的偏度值都不为0,说明收益率序列具有弱左偏性.因此本文引入t分布是十分必要的.

2.3 实证结果

根据上面数据检验的结果,分别对现货价格和期货价格收益率序列建立残差服从t分布的BEEK-MVGARCH模型和残差服从正态分布的BEEK-MVGARCH模型.采用上述两种模型来估计股指期货的动态套期保值率.根据上述模型计算出的股指期货的BEEK-N和BEEK-T的动态套期保值比率,我们做出其走势图.

图2 股指期货的BEEK-N和BEEK-T的动态套期保值率走势图

观察图2可以看出模型BEEK-N和BEEK-T计算出的套取保值比率的重合率很小,残差对BEEK模型的套期保值比率影响还是比较大的,而且BEEK-T计算得到的股指期货套期保值比率普遍高于BEEK-N模型,这说明残差服从不同分布对模型计算套期保值比率的影响较大.

接着利用Ederington[9,10]提出的套期保值绩效比较方法对不同分布的BEEK-MVGARCH模型的计算结果进行比较.该方法是利用对现货资产进行套期保值后方差减小的比率来衡量套期保值的效果,通过以下公式来比较的:

(8)

其中,ut为未进行套期保值的现货头寸,ht为套保后的投资组合,var(rut)为投资组合未经过套保的收益方差.由(8)表示套期保值对现货价格波动减少的比率,其越接近1套期保值效果越好[11].

表2 套期保值收益率均值、标准差

从表2可以看出,不管使用哪种分布的BEEK-MVGARCH模型估计出来的套期保值比率进行套期保值,套保后的收益率的标准差都明显变小,有效的回避了风险.同时由套期保值绩效值可以看出,残差服从t分布的BEEK-MVGARCH模型的套期保值效果好于残差服从正态分布的模型.

3 结束语

从本文得到的最优套期保值率的结果来看,残差服从t分布的BEEK-MVGARCH模型的套期保值绩效要好于残差服从正态分布的BEEK-MVGARCH.基于风险最小化原则比较发现,不论残差服从何种分布,使用套期保值策略都可以很大程度的降低组合风险.说明GARCH的动态模型适合长期、动态的市场环境.

[1] Johnson L. L..The theory of hedging and speculation in commodity futures[J].Review of Economic Studies,1960,27:139-151.

[2] Stein,J.L..The simultaneous determinations of spot and futures prices[J].American Economic Review,1961,51:1 012-1 025.

[3] Ederington,L.H.The hedging performance of the new futures markets[J].Journal of Finance,1979,34:157-170.

[4] 马超群,刘 钰,姚 铮,等.股指期货最小风险套期保值比率计算方法及实证研究[J].系统工程,2008,26(9):80-84.

[5] 梁 斌,陈 敏,缪柏其,等.我国股指期货的套期保值比率研究[J].数理统计与管理,2009,28(1): 9-13.

[6] 王春发,李 达.股指期货套期保值比率与绩效实证研究[J].上海金融报,2008,17(6):42-48.

[7] 李子奈,潘文卿.计量经济学(第三版)[M].北京:高等教育出版社,2010.

[8] 徐国祥,李宇海.股指期货投资指南[M].上海:上海人民出版社,2007.

[9] Bollerslev T,Engle RF,Wooldridge JM..A capital asset pricing model with time varying covariances[J].Journal of Political Economy,1988, 96:116-131.

[10] Park,T.H.,Switzer,et al.Bivariate GARCH estimation of the optimal hedge ratios from stock index futures: a note[J].Journal of Futures Markets,1995,15(1):61-67.

[11] 倪 禾,俞 露.基于BEEK-GARCH模型的黄金对中国股市避险能力的分析[J].财经论丛,2012,28(5):48-56.

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:00

世界汽车(2022年3期)2022-05-23 13:42:20

中国外汇(2019年7期)2019-07-13 05:44:56

中国外汇(2019年6期)2019-07-13 05:44:08

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年27期)2018-05-14 08:48:58

山西农经(2017年5期)2017-06-07 08:22:44

中国乡镇企业会计(2012年8期)2012-09-19 07:51:25