2012年我国医疗器械对外贸易增势渐强

2013-01-23 07:47蔡天智中国医药保健品进出口商会北京100010

中国医疗器械信息 2013年4期

蔡天智 中国医药保健品进出口商会 (北京 100010)

2012年我国医疗器械对外贸易增势渐强

蔡天智 中国医药保健品进出口商会 (北京 100010)

当前全球医疗器械贸易呈上升趋势,本文依据世界海关数据及中国海关数据对2012年中国医疗器械对外贸易发展情况进行了分析,同时对国内主要省市进出口产品及主要来源地和主要目的地进行了比较分析,对我国医疗器械产品与发达国家之间的技术差异与创新进行了描述,预测了2013年中国医疗器械对外贸易发展趋势。

医疗器械 进口 出口 来源地 目的地 创新

0.导言

2012年世界经济呈现低迷振荡的走势,发达经济体失业率居高难下,经济增长不尽人意;新兴经济体面临通胀压力和经济增速明显放缓等诸多困境亟待克服;欧洲主权债务危机不时掀起新的波澜,引发国际金融市场剧烈波动,给世界经济复苏带来极大不确定性。相反,新生二代经济体如墨西哥、印度尼西亚、土耳其、尼日利亚、越南等经济规模小而更具灵活性将成为2013年的亮点。

自2009年以来,相对刚性需求的医疗器械产品,随着人类疾病谱的变化与灾害频发,全球医疗器械贸易表现增强趋势,据Kalorama Information机构预测,世界医疗器械贸易年增长幅度维持在8%左右;我们对全球海关数据分析,发现近年来世界医疗器械贸易增长幅度在8%~11%之间。在过去的一年中,我国的医疗器械贸易又好于其他国家,原因有三:一是我国综合性制造技术在医疗器械高端产品中得以广泛应用,成为我国先进制造业的重要组成部分,产品质量得到了根本性的保证;二是我国“科工贸医政”资源进一步优化合力助推使得医疗器械产品在仿创结合基础上的新材料、新工艺得以广泛使用,产品二次创新促进了产业转型升级;三是我国(三资、民营、国有)企业紧随国际步伐从战略上实施国内外市场一体化,并与现代技术结合的数字化、智能化、微型化为产业、行业后续发展提供了知识产权、品牌建设的基础保障。

1.2012年中国与世界医疗器械贸易之比较

据中国海关数据统计,2012年我国医疗器械贸易总额达300.62亿美元,同比增长13.03%;其中,出口额为175.9亿美元,同比增长11.96%;进口额为124.72亿美元,同比增长14.56%;贸易顺差51.17亿美元,同比增长6.09%(表1)。

据世界海关数据统计,2012年上半年世界医疗器械贸易规模为2157.43亿美元,同比下降了3.43%左右,主要是受欧洲债务危机和新兴经济体经济减速影响,世界医疗器械贸易出现回落倾向。中国医疗器械贸易受此影响增幅比同期下降了25个百分点,但与欧美日等发达国家相比增幅还是超过两位数(13.03%),使得在世界医疗器械贸易中的排位次序继欧盟、美国之后排在了第三位。2006年,世界医疗器械贸易规模排名前十的国家和地区全都是发达国家,这十个国家累计贸易总量占世界医疗器械贸易总量的71.08%。到2010年,贸易规模排在前十的国家或地区格局基本没有改变,仅是各国的排位次序有所微调,但前十个国家贸易份额累计比重小幅下滑(69.78%)。值得关注的是,中国医疗器械贸易规模进入了前十位,排名第七,是除日本以外的第二个亚洲国家。到2012年上半年,前十个国家贸易份额累计比重略有上升(70.16%),中国的医疗器械贸易规模138.3亿美元排在了第三位。其中,全球进口1048.79亿美元,中国57.02亿美元,排名第五位(排在美国、德国、日本和荷兰之后);全球出口1109.14亿美元,中国81.27亿美元,排名第三位(排在美国、德国之后)。

中国作为新兴经济体,与发达国家相比还有许多差距。主要原因有:一是发达国家在世界医疗器械贸易中长期处于支配地位,引导各国的相关贸易政策制定,甚至主导包括产品的质量规范管理、市场监督体系、市场准入体系、临床安全性评估体系、不良反应监测体系等系列法规;二是发达国家有着强有力的贸易地位与国家的产业水平和成熟医疗市场的发展息息相关;三是发达国家尤其是欧美日医疗器械产业发展的先发优势、产业结构的差异以及较高医疗支出水平推动了医疗器械贸易的发展。

2.进口概况

2012年,我国共从103个国家和地区进口了医疗器械,全年进口额为124.72亿美元,同比增长14.56%,与2011年相比下降了27个百分点。欧洲是我国医疗器械最大进口市场,进口额为46.95亿美元、同比增长10.97%,所占比重为37.64%;北美洲为第二大市场,进口额为40亿美元、同比增长17.93%,比重为32.10%;亚洲排第三位,进口额为34.71亿美元、同比增长19.71%,比重为27.83%,三大洲所占比重达到97.57%(表2)。其中,东盟、中东市场进口增长分别为29.35%和26.22%,高于其他市场增幅。

依据世界医疗器械贸易统计,美国、德国和日本等发达国家是医疗器械进口的主要市场,按进口规模,排名前十位的国家有九个是发达国家,而且排名前五位的国家进口金额累计占比达到了51%,而2006年,前五大市场的累积份额仅为40%,进口市场呈进一步集中的趋势。

2.1主要进口产品

2012年,我国进口医疗器械金额达到亿美元的产品有31个品种,其中,通用诊疗设备、彩色超声波诊断仪、弥补生理缺陷的康复用具、X射线断层检查仪、内窥镜、医用导管、核磁共振成像装置等,进口的产品中多以高附加值的产品为主。其中,矫形类产品增幅最大为72.59%,部分产品涉及整形美容器械,表明该类产品最近受到普遍的欢迎,也与中国近年生活水平提高,人们对外在美的重视有关。此类产品多从韩国进口为主,故韩国成为中国医疗器械第四大进口国(表3)。

2.2主要经营企业

2012年,我国超过11859家企业经营医疗器械进口,有251家企业进口额超过千万美元,同比增长33.51%。其中,美敦力医疗用品技术服务(上海)有限公司、上海东松国际贸易有限公司、概腾国际贸易(上海)有限公司、强生(上海)医疗器材有限公司、金佰利(中国)有限公司、罗氏诊断产品(上海)有限公司、上海益联进出口有限公司、中建材集团进出口公司、奥林巴斯贸易(上海)有限公司、中国医疗器械技术服务公司位居我国医疗器械进口金额排名前十位,所占比重达12.46%,与去年同比下降0.12个百分比。

表3. 2012年中国医疗器械主要进口产品情况 (单位:金额,亿美元)

表4. 2012年中国医疗器械进口企业构成

2.3进口企业构成

从进口企业构成分析,民营企业占46.30%份额,金额占比为35.2%;三资企业占42.98%份额,金额占比为38.82%;国有企业占10.35%份额,金额占比为25.67%。国有企业进口以整机为主,民营企业多以进口关键零部件为主,三资企业多以进口核心知识产权部件为主(表4)。

2.4主要省市区进口情况

2012年,我国医疗器械进口前十个省市占比达到90.03%,其中,上海多年来一直排在第一位,金额占比为36.77%,三资企业进口占比达到69.51%,这与上海区域三资企业集中有一定的关联;北京地区主要以进口整机为主,故国有企业比重达到45.12%;山东省民营企业比重最高为73.15%(表5)。

表5. 2012年我国进口前十位省市情况 (单位:金额,亿美元)

3.出口概况

2012年,我国医疗器械出口额为175.90亿美元,同比增长11.96%,与2011年相比下降近30个百分点。亚洲、欧洲和北美洲仍然是我国医疗器械主要出口市场,对应的出口额分别是56.42亿美元、48.32亿美元和45.33亿美元,合计所占比重高达85.32%。对亚洲市场出口同比增长15.49%,其中中国-东盟自贸区对拉动出口东盟作用较大,同比增长28.89%,但与2011年相比下降了近6个百分点。对中东市场出口额为7.57亿美元,同比增长23.29%,与去年相比下降30个百分点。对欧洲和北美洲市场出口同比分别增长8.69%和7.89%,与前两年相比下降幅度也较大,这与欧债危机和美国经济危机整体需求不振关联较大。开拓非洲市场取得了较好成效,出口额为9.08亿美元,同比增长25.86%,与去年相比增长了7个百分点。美国、日本和德国仍然是我国医疗器械出口传统的前三大市场,2012年三大市场所占比重达39.35%,与去年相比下降了近3个百分点,表明我国医疗器械出口市场进一步多元化(表6)。

3.1主要出口产品

表6. 2012年中国医疗器械产品出口主要目的地

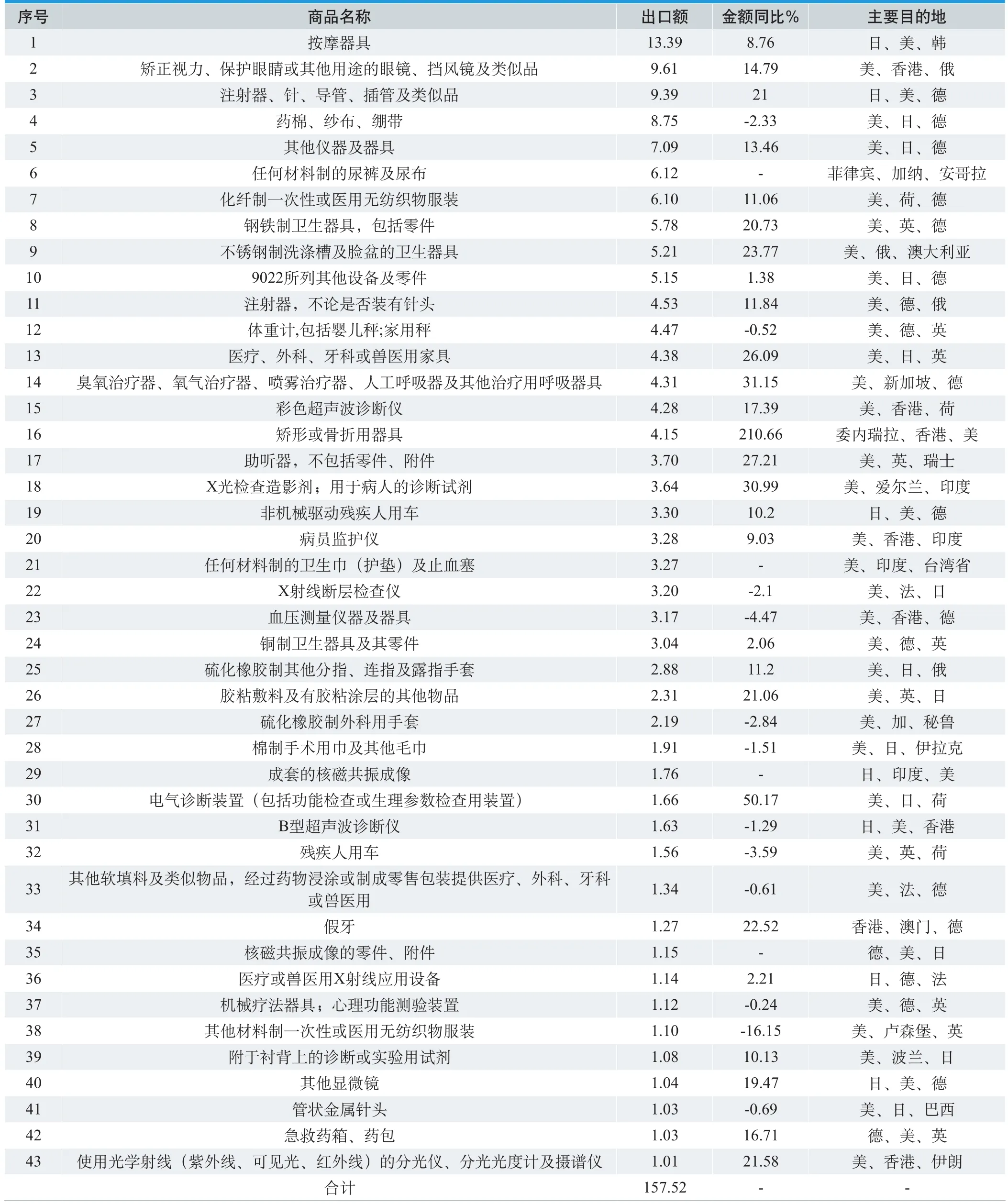

2012年,我国医疗器械产品出口超过亿美元的有43个类别的产品,与去年35个类别产品相比增长22.86%。其中,按摩器具金额最大为13.39亿美元;矫形骨科类产品增幅最大为210.66%,该类产品因受委内瑞拉国民健康计划项目的实施导致年度数据异常(表7)。我国医疗器械产品出口份额逐年扩大,市场覆盖面进一步拓宽,但民营企业以出口低附加值的大宗无源产品为主。相反,三资企业出口份额已占据一半份额,且多以高附加值有源产品为主,部分显示出跨国企业全球市场战略的定位与布局,在保证在华市场占有率的基础上进一步扩大其他市场的份额,与此对应的民营企业在境外物流配送及售后技术服务体系尚未形成,故短时间内还无法解决出口有源产品和外科植入物产品售后技术服务与指导的“瓶颈”障碍。

表7. 2012年中国医疗器械出口主要产品情况 (单位:亿美元)

3.2主要经营企业

2012年,我国超过2.11万家企业经营医疗器械出口,有308家企业出口额超过千万美元,同比增长20.31%。其中,通用电气药业(上海)有限公司、航卫通用电气医疗系统有限公司、深圳迈瑞生物医疗电子股份有限公司、捷普科技(上海)有限公司、中国医药保健品股份有限公司、欧姆龙(大连)有限公司、厦门蒙发利科技(集团)股份有限公司、通用电气医疗系统(中国)有限公司、厦门瑞欣冠物流有限公司、上海盟通物流有限公司位居我国医疗器械出口金额排名前十位,所占比重达12.3%,与去年相比基本持平。

3.3出口企业构成

从出口企业构成分析,民营企业占77.66%比例,金额占比为39.86%;三资企业占15.82%比例,金额占比为50.34%;国有企业占6.16%比例,金额占比为9.52%。虽然医疗器械出口市场在不断扩大,但国产医疗器械生产企业的产品一般附加值较低市场竞争激烈,外资和合资企业是国内医疗器械出口的主力军,出口额占据半壁江山(表8)。

3.4主要省市区出口情况

2012年,我国医疗器械出口前十个省市占比达到92.08%,其中,广东多年来一直排在第一位,金额占比为23.66%,三资企业出口金额占比达到53.91%,香港作为广东省出口市场排在第二位,这与粤港澳经济紧密联系有一定的关联;北京地区主要出口地区委内瑞拉排第二位,这与执行委内瑞拉国民健康计划项目有关,导致国有企业出口金额比重攀升达到34.51%;辽宁省三资企业出口金额比重最高为73.21%(表9)。

表8. 2012年中国医疗器械出口企业构成 (单位,亿美元)

表9. 2012年我国医疗器械出口前十位省市情况 (单位:金额,亿美元)

4.中国在国际市场上具有一定优势的产品

(1)药棉、纱布、绷带:2012年药棉、纱布、绷带出口额为8.75亿美元,平均出口单价为7.35美元/千克,产品出口到180多个国家或地区,市场份额占到60%~70%,成为我国主要大宗无源出口产品,主要出口市场是美国、日本、德国、意大利和法国,所占比重达46.64%,三资和民营企业占比分别为51.69%和42.76%。

(2)一次性注射器:2012年一次性注射器出口额为4.53亿美元,同比增长11.84%,平均出口单价为0.05美元/支,同比增长了12.59%,产品出口到160多个国家或地区,主要出口市场是美国、德国、俄罗斯、印度和巴基斯坦,所占比重达42.74%,仅美国市场就占了27.32%,美国市场增幅达到54.06%、印度市场增幅达到47.14%,民营和三资企业占比分别为60.40%和35.95%。

(3)彩色超声波诊断仪:2012年彩色超声波诊断仪出口额为4.28亿美元,同比增长17.39%,平均出口单价为1.88万美元/台,同比增长了5.27%,产品出口到120多个国家或地区,主要出口市场是美国、中国香港、荷兰、印度和德国,所占比重高达52.9%,三资企业占比达到82%。

(4)X射线断层检查仪:2012年X射线断层检查仪出口额为3.2亿美元,同比下降2.1%,产品出口到60多个国家或地区,主要出口市场是美国、法国、日本、荷兰和印度,所占比重为56.47%,三资企业占比达到91.43%。

(5)病员监护仪:2012年病员监护仪出口额为3.28亿美元,同比增长9.03%,产品出口到140多个国家或地区,主要出口市场是美国、中国香港、印度、德国和荷兰,所占比重达57.59%,三资企业占比达到73.41%。

4.1中国与主要国家产品差异与创新

从产品结构来看,欧盟、美国和日本医疗器械制造的主要为高端设备和高值耗材,例如美国、德国和日本三国每年出口的X射线断层检查仪占全球出口的比例高达80%左右;爱尔兰、瑞士和瑞典等出口前五个国家出口心脏起搏器占全球份额将近90%。中国等发展中国家出口的主要是医用敷料、一次性耗材和中小型设备,虽然产品结构经过十年的发展,有所优化,但与发达国家相比仍有很大差距。美国、德国和日本三个传统医疗器械强国的优势产业也各有差异,美国无论在高端影像设备还是高值耗材方面在全球都具有绝对领先优势,有通用、强生、雅培、碧迪、波士顿科学、美敦力、菲利普医疗等一大批跨国企业;德国在高值介入器械方面竞争力相对比美国要弱,在影像设备领域西门子独占鳌头;而日本的传统优势产业是影像设备,在心脏起搏器、心血管介入器械方面几乎没有出口。

我们认为,国内已经有相当一些企业在改进应用技术、工艺设计、生产链管理、成本控制等方面具备了能力,但与西方发达国家相比,国内企业科技创新基础尚属薄弱,企业在增强技术创新、实现自我转型过程中必须从全球产业链的加工组装环节向研发和设计环节转型,提升在全球价值链上的地位。如迈瑞从设计代工入手,紧随全球技术前沿,进行渐进式创新,成为全球发展最快的监护类产品制造前三名。尽管现阶段国内多数企业仍缺乏核心技术和自主品牌,处于全球价值链低端,获得的附加值不高,但如能统筹运用全球创新资源,在传统生产成本优势不断削弱的情况下,进一步坚持自主开展工艺流程、组织管理、商业模式等多种形式的创新,才能加快形成技术、品牌、质量、服务为核心的综合优势。同时,加强知识产权境外保护,积极运用国际规则,有效应对国外337调查,参与国际标准制定,保持制造环节优势,获取全球分工更多的价值。

5.2013年中国医疗器械对外贸易预测

展望2013年,在世界经济企稳不确定当中及国内通胀压力、外需不振的情况下,加上生产要素呈现上涨势头,企业用工成本不断攀升,将造成部分国际订单向劳动力成本较低的东盟、印度等国家或地区转移。对部分以美元、欧元结算的出口贸易而言,人民币汇率变化无疑将给其带来较大损失,未来行业的竞争与出口风险将会更高,导致企业更愿意根据汇率波动、海运费用变化及时调整出口市场和出口产品。同时,部分企业对引进国外先进技术和新材料更加感兴趣,尤其国内无法替代产品的进口更加变得容易接受,而且,这种新产品或新技术如果用来生产新的中间品,进而提高最终产品的产出可使企业具有持续增长的能力,故此将成为2013年的主要工作。

我们认为,随着中国2013年经济的不断发展,对外贸易和市场结构也将随之变化,参与全球价值链的分工专业化水平提高、生产率提高、贸易依存度增加、商业化程度增强、产业集群与转型增强、产品结构优化与创新增强,因此,充分利用国际分工和国际贸易便利化分享我国医疗器械产品“质优价可”的好处,全年出口有望实现16%的增长,进口增速将维持一定高的水平,预计2013年我国医疗器械贸易总额将接近400亿美元。

[1] 胡迟. 持续推动转型升级 不断转变发展方式—2013年中国企业走势前瞻[J]. 中国经贸,2013年1月/上,245:42-43.

[2] 谢俊祥. 浅谈医疗器械产业创新发展[J]. 中国医疗器械信息,2012,18(12):1-4.

[3] 倪如林,王宝亭.中国医疗器械贸易年鉴,2012,第2期.

Foreign Trade of Medical Devices in China Has Been Growing in an Increasing Rate in 2012

CAI Tian-zhi China Chamber of Commerce for Import and Export of Medicines and Health Products (Beijing 100010)

Global trade of medical devices grows dramatically currently. Based on statistics from GTA (Global Trade Atlas) and China Customs, this paper analyzed the foreign trade developments of medical devices in China. At the same time, by using a comparative analysis of domestic major provinces and cities’ import and export products, their origins and destinations, a description of technical and innovative differences of medical devices between China and other developed countries was made. This paper also forecasted foreign trade trends of medical devices in China in 2013.

medical devices, import, export, origin, destination, innovation

1006-6586(2013)04-0027-09

R197.39

A

2013-01-20

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-11-10

今日农业(2022年14期)2022-09-15

现代仪器与医疗(2022年1期)2022-04-19

生物医学工程学进展(2021年3期)2021-01-20

质量安全与检验检测(2019年3期)2019-07-31

质量安全与检验检测(2018年6期)2018-12-28

人生十六七(2016年14期)2016-12-01

创业家(2015年5期)2015-02-27

文学少年(小学版)(2014年2期)2014-11-29