1995—2010年间中国入境旅游客源国结构动态研究

2013-01-18 11:16:16韩立宁吴晋峰任瑞萍王奕祺

地域研究与开发 2013年1期

韩立宁,吴晋峰,任瑞萍,王奕祺

(陕西师范大学 旅游与环境学院,西安710062)

0 引言

2010年,中国接待入境旅游者1.3亿人次,已成为世界第三大入境旅游目的地国家。但是,中国入境旅游市场长期呈现出“二八”结构,即外国市场份额不足20%,港澳台市场份额高于80%。因此,拓展外国市场是中国旅游业发展面临的重要任务。目前,国内学者对中国入境旅游市场的研究主要集中在市场构成、消费结构、客源结构和市场预测等方面。周鹏等分析了中国入境旅游市场格局,并采用灰色预测模型进行市场预测[1];杨智勇等在分析中国入境旅游市场发展历史特征与结构特征的基础上,利用Logistic模型进行市场预测[2];白景峰等通过市场竞争态分析,对我国境外客源市场进行了划分和趋势预测[3];孙根年利用本底线延伸的预测功能,预测了日本、美国、英国、德国、法国和澳大利亚六大境外市场的变化趋势[4];王良举运用地理集中指数分析了入境旅游外国客源市场的空间结构[5];李景宜等依据市场竞争态模型对20世纪末中国入境旅游境外客源市场和目的地市场进行了定量划分与分析[6];杨智勇通过聚类分析法和波士顿矩阵法对我国的入境客源市场进行了分析,并提出了开拓我国入境旅游市场的建议[7]。但是,对中国入境旅游客源国结构及其动态变化这个基本问题的研究尚属空白。入境旅游客源国结构指旅游客源国的入境旅游规模结构,用以衡量客源国的重要性。运用标准差、变异系数和市场竞争态理论,研究1995—2010年间中国入境旅游客源国结构的变化过程、发展规律和趋势。本研究有助于国家旅游部门制定有针对性的国际旅游产品开发和国际旅游市场营销策略。

1 数据来源和研究方法

1.1 数据来源

作为研究对象的中国23个入境旅游客源国的入境旅游数据,从国家统计局和国家旅游局的网站获取。研究数据的时间范围之所以确定为1995—2010年,是因为1991年苏联解体,之前的数据不具有代表性,而1991—1994年的数据旅游局网站缺失,所以选择1995年以后的数据进行研究。

1.2 研究方法

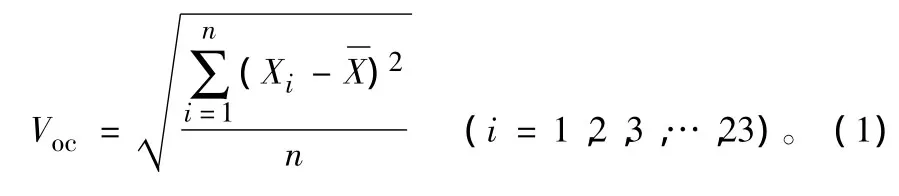

运用标准差和变异系数研究1995—2010年间中国入境旅游客源国结构变化过程,绘制规模位序图反映中国主要入境客源国旅游规模位序随时间的变化规律,应用市场竞争态模型分析入境旅游客源国结构的变化趋势。各个指标的定义和计算公式如下:标准差(standard deviation)也称均方差(mean square error),是各数据偏离平均数的距离的平均数,用Voc表示,反映一个数据集的离散程度。本研究应用标准差反映中国23个入境旅游客源国旅游规模的绝对差异。计算公式为:

式中:xi为第i个入境客源国入境旅游规模;为23个入境客源国入境旅游规模的平均值。Voc值越小,说明各客源国入境旅游规模的绝对差距越小;反之,说明绝对差距越大。

变异系数又称标准差率,是衡量各观测值变异程度的相对指标,通常指标准差与其平均数的比值,一般用百分数表示[8]。本研究用变异系数反映23个入境旅游客源国旅游规模的相对差异。计算公式为:

式中:Cv为变异系数,其值越小,说明各入境客源国旅游规模之间的相对差异越小;反之,说明相对差异越大。

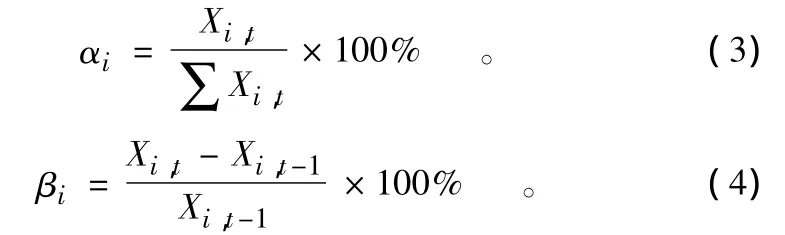

在市场分析预测中,市场占有率(αi)和市场增长率(βi)是两个核心变量。市场占有率反映某个分市场在总市场竞争中所占据的地位和实力,用市场份额表示;市场增长率反映某个分市场在市场竞争中所表现出来的发展潜力,用当年较上年的增长率表示。把旅游市场占有率和增长率的双指标组合称之为旅游市场竞争态[9]。假设Xi,t为第i个分市场第t年的旅游市场规模,则旅游市场占有率和增长率的计算公式分别为:

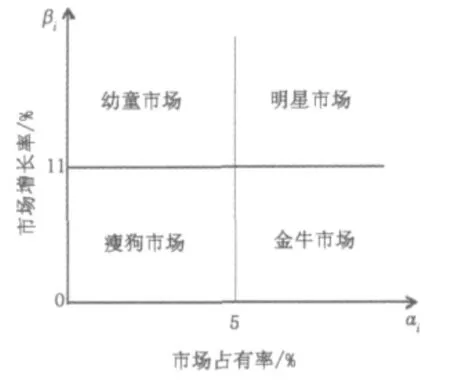

将αi和βi组成二维坐标系,横坐标表示αi,纵坐标表示βi。在该坐标系中,每个客源国的旅游市场竞争态对应一个点。这个点既能确定该客源国市场在中国入境旅游外国市场中的地位,又能反映该客源国市场的未来发展趋势。以αi=a,βi=b为界把市场竞争态划分为4个区域,每一个区域代表一种市场类型:αi和βi都高的是明星市场;αi高βi低的是金牛市场;αi低βi高的是幼童市场;αi和βi均较低的是瘦狗市场(图1)。以αi和βi的平均值结合竞争态坐标图中点的分布特征来确定a,b的值,以保证竞争态的划分(分布)均衡、合理[10]。

图1 市场竞争态模型Fig.1 The market competition state

2 研究结果

2.1 客源国结构现状及变化情况

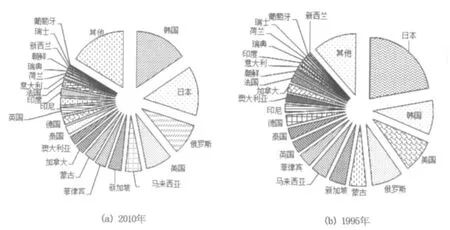

1995年和2010年中国入境旅游客源国结构见图2。由图2可见,经过15年的发展,中国入境旅游客源国结构不均衡的状态没有改变,日本、韩国、俄罗斯和美国4个国家仍是我国最主要的入境客源国,4个国家入境市场占中国入境市场的比例仍高达46.65%,仅比1995年降低了1.57个百分点。从客源国市场份额排序看,韩国取代日本成为我国第一大客源国,但市场份额只有15.60%;日本市场份额由22.17%下降到了14.28%,屈居第二,俄罗斯市场份额由8.31%上升到了9.07%,美国市场份额由8.75%下降到了7.69%,其余国家次序有所调整但所占市场份额比例变化不大,“其他”份额由11.73%增加到了16.61%,反映出我国入境客源国范围有了较大扩展。

图22010年(a)和1995年(b)中国入境旅游客源国结构Fig.2 The structure of origin countries of China in 2010(a)and 1995(b)

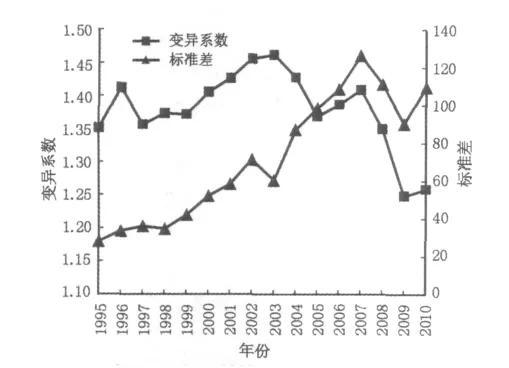

为定量反映1995—2010年间国家统计局统计的23个入境旅游客源国结构的变化情况,计算了23个国家各年旅游规模的标准差和变异系数并绘制成折线图(图3)。由图3可知,1995年以来入境客源国旅游规模的标准差呈波动上升趋势,说明各入境客源国旅游规模的绝对差异在逐年拉大,2010年的标准差为109.72,与1995年相比扩大了将近3倍。1995年入境旅游规模居于首位的日本,入境规模为130.52万人次,居于末位的新西兰入境规模为2.29万人次,前者是后者的57倍;2010年入境旅游规模居于首位的韩国,入境规模为407.64万人次,居于末位的葡萄牙入境规模为4.77万人次,前者是后者的85倍。说明各个客源国旅游规模增长速度不均衡,越是重要的客源国,旅游规模增长速度越快,入境市场发展越快。个别年份标准差有所下降是受一些突发因素的影响,如1998年的亚洲金融危机,2003年的“非典”,2008年的汶川大地震、北京奥运会和2009年的金融危机等。从图3中变异系数的折线走势看,1995年以来入境客源国旅游规模的变异系数基本稳定在1.2~1.5之间,变化幅度不大,且总体呈现下降趋势。1995年入境旅游规模居于首位的日本,其入境规模占中国入境外国市场总规模的22.2%,居于末位的新西兰,其入境规模占中国入境外国市场总规模的0.4%,二者相差21.8个百分点。2010年入境旅游规模居于首位的韩国,其入境规模占中国入境外国市场总规模的15.6%,居于末位的葡萄牙,其入境规模占中国入境外国市场总规模的0.2%,二者相差15.4个百分点。说明23个入境旅游客源国市场规模的相对差异在逐渐缩小,客源国结构比较稳定。

图3 1995—2010年间23个客源国旅游规模的标准差和变异系数Fig.3 Standard deviation and coefficient variation of visitor arrivals of 23 origin countries from 1995 to 2010

2.2 主要客源国规模位序变化情况

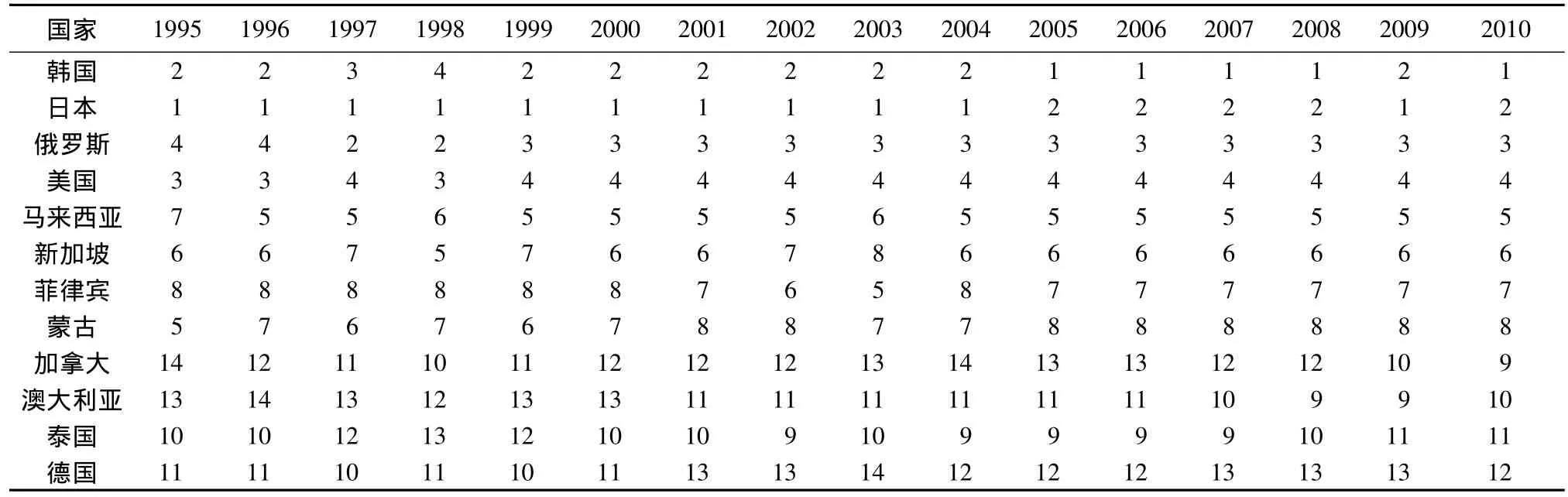

2010年韩国、日本、俄罗斯、美国、马来西亚、新加坡、菲律宾、蒙古、加拿大、澳大利亚、泰国、德国12个客源国占中国入境市场份额高达71%,是中国最主要的入境客源国。除 1998,2003,2008,2009年4个特殊年份外,12个客源国的入境旅游规模均呈上升趋势。尤以韩国、日本、俄罗斯和美国这四大客源国的增幅最大。

12个主要客源国的规模位序呈现出3个组团(表1)。第一组团是日本、韩国、俄罗斯和美国,这4个国家一直是我国入境旅游前四大客源国;第二组团是马来西亚、新加坡、菲律宾和蒙古,这4个国家一直是我国前5~8位的入境旅游客源国;第三组团是加拿大、澳大利亚、泰国和德国,这4个国家的位序在9~14位之间波动。3个组团的相对位序虽然不变,但是组团内部不同国家的位序却在发生变化。第一组团中,2004年前排在首位的是日本,从2005年开始,韩国超过日本成为中国第一大入境客源国,日本退居第2位。1999年以后,俄罗斯超越美国排在第3位,美国排在第4位。第二组团中,2005年以前位序变化剧烈,2005年以后位序趋于稳定。第三组团中,4个国家的位序变化较其他组图更剧烈,其中加拿大的位序在16年间变化最大,1998年曾上升到第10位,2004年又下降到第14位,近几年呈上升趋势,2010年上升到第9位。澳大利亚在1995—2001年波动上升,2001—2006年趋于稳定,2006年以后又开始上升,但2010年又比2009年下降一位。泰国在1997,1998年下降较为明显,在2008,2009年也有所下降,其余年份较为稳定。德国在2003年位次降到14位,2003年后位序渐趋平稳。整体上看,越是位序靠后的国家,位序变化越剧烈,反映出这些入境客源国市场稳定性较差。

为更加准确清楚地反映1995—2010年间我国入境旅游客源国结构的变化过程及变化趋势,运用SPSS 17.0软件做出1995—2000年、2001—2005年和2006—2010年3个时间段的市场竞争态模型(表2)。由表2可见,1995—2000年间,韩国、俄罗斯、美国、日本都处于明星市场,其中韩国市场占有率较高。日本的市场增长率虽较低,但市场占有率却是我国入境客源国市场中最高的。没有客源国处于金牛市场。处于幼童市场的有印度、荷兰、加拿大、澳大利亚、马来西亚,其中以印度与荷兰的市场发展潜力最大。其余国家处于市场占有率和增长率均较低的瘦狗市场,有些国家的市场甚至出现了负增长,如瑞士和葡萄牙。

表1 1995—2010年间中国主要入境客源国旅游规模位序变化Tab.1 The rank-size of the main origin countries from 1995 to 2010

表2 3个时间段内入境旅游客源市场竞争态Tab.2 The inbound tourist market competition state during three time periods

2001—2005 年间明星市场只有韩国和俄罗斯,韩国的市场占有率和增长率均是最高的。日本和美国退为金牛市场。幼童市场有所扩大,除印度、澳大利亚、马来西亚仍处于幼童市场外,又增加了意大利、泰国、新西兰、瑞典,其中印度和意大利的市场增长率都超过了20%,发展速度较快。其余国家处于市场占有率和增长率双低的瘦狗市场。

2006—2010 年间所有客源国的市场增长率都有所降低,我国已没有明星市场,韩国、日本、俄罗斯、美国都处于金牛市场,这4个国家中美国的市场占有率低、增长率高,韩国的市场占有率高,市场增长率相对美国较低,4个客源国市场的发展速度都有所减缓。幼童市场又有所扩大,除原有的印度、新西兰、瑞典、马来西亚、澳大利亚外,又增加了加拿大、印尼、瑞士、法国,其中,加拿大市场发展较快,东南亚市场的国家有所增加。其余国家处于瘦狗市场。

比较3个时间段的市场竞争态结果得出韩国、美国和俄罗斯等明星市场国家转变为金牛市场国家,幼童市场国家在不断增加,瘦狗市场国家数量在不断减少,根据这个趋势,幼童市场中的部分国家有望转变为明星市场,特别是马来西亚、新加坡、澳大利亚和加拿大四国。

3 结论和建议

3.1 结论

3.1.1 客源国结构不均衡且相对稳定。1995—2010年间,尽管我国入境旅游客源国市场总规模有较大发展,但是客源国结构一直保持着不均衡且相对稳定的状况,韩国、日本、俄罗斯、美国、马来西亚、新加坡、菲律宾、蒙古、加拿大、澳大利亚、泰国和德国是我国主要的12个入境客源国,韩国、日本、俄罗斯和美国4个客源国占中国入境外国市场的份额尽管有所降低,但仍高达46.66%,且占中国入境外国市场份额越大的入境旅游客源国入境旅游规模增长速度越快,占中国入境外国市场份额越小的国家入境旅游规模增长速度越慢。

3.1.2 主要客源国规模位序呈组团模式。我国的12个主要客源国旅游规模位序呈现出3个组团:第一组团包括韩国、日本、俄罗斯和美国4个国家,是我国最重要的四大客源市场;第二组团包括马来西亚、新加坡、菲律宾3个东南亚国家和蒙古,是比较稳定的客源市场,2004年以后规模位序稳定在第5~8位;第三组团包括加拿大、澳大利亚、泰国、德国4个国家,其规模位序在第9~14位之间波动,是相对稳定的客源市场。

3.1.3 市场竞争态中幼童市场数量增加。1995—2010年间,尽管韩国、日本、俄罗斯和美国逐渐由明星市场退缩到金牛市场,但是处于瘦狗市场的国家逐渐向幼童市场发展,幼童市场国家不断壮大,1995—2000年间,幼童市场只有印度、荷兰、加拿大、澳大利亚、马来西亚5个国家;2000—2005年间,除了印度、澳大利亚、马来西亚继续保持为幼童市场外,又新增加了意大利、泰国、新西兰、瑞典4个国家;2005—2010年间,我国拥有的幼童市场国家数增加到9个,分别是印度、新西兰、瑞典、马来西亚、澳大利亚、加拿大、印尼、瑞士、法国。

3.2 建议

3.2.1 恢复日本、韩国、俄罗斯和美国等国家的明星市场地位。日本、韩国、俄罗斯和美国市场是我国最主要和最稳定的四大客源市场,占据我国入境外国市场的半壁江山,因此,国家一定要采取切实有效的措施,提高这4个国家的入境旅游市场增长率,恢复其明星市场地位。首先应分析市场增长率放缓的原因,调整旅游产品,加大市场营销力度。例如,日本入境市场增速减缓的主要原因是东京和大阪两地区的日本人访华比率过小,且访华年龄偏重于中高年龄层,年轻者少[11-12],加大对东京和大阪地区的旅游市场营销力度,开发适合年轻人的入境旅游产品等都是拓展市场的有效手段。其次,要设法改善中国与这4个国家的国际航空运输条件,增加国际通航城市数量和国际航班次数,提高中国入境旅游的交通可达性,降低这些国家游客来华旅游的时间、经济和心理成本,激发新的细分市场的形成。因为航空运输是国际旅游的最主要交通方式[13],改变航空运输条件是拓展国际市场的直接而有效的途径。

3.2.2 重点拓展马来西亚、新加坡、澳大利亚和加拿大等幼童市场。马来西亚和新加坡一直是我国的重要客源国,澳大利亚、加拿大、德国、法国则是近年来的入境市场新秀,发展速度很快,正处于成长期,但是由于时间的原因,这些国家占我国入境市场的份额一直较低,所以拓展这些国家的入境旅游规模是今后一个时期我国入境旅游发展需要完成的重点任务。首先,要发挥我国与东南亚国家经济文化联系紧密、国际航空通达性高的优势,以中国-东盟自由贸易区的正式启动为契机,积极拓展东南亚市场。其次,要认真研究德国、法国、英国等欧洲国家游客的国际旅游行为特征和偏好,开发符合欧洲游客旅游偏好的国际旅游产品,吸引更多的欧洲人来华旅游。欧洲市场是最主要的国际旅游客源市场之一,是国际旅游市场的“富矿”,值得深挖。第三,要加大市场营销力度和改善国际航空运输条件,拓展加拿大和澳大利亚市场。

[1]周鹏,任建兰.中国入境旅游客源市场格局及发展预测[J].地域研究与开发,2004,23(5):68-72.

[2]杨志勇,斯琴.中国入境旅游市场特征分析与预测[J].产业发展,2010(10):83-87.

[3]白景峰,吴邦藩.中国境外旅游市场的分析和趋势预测研究[J].南阳师范学院报(自然科学版),2003,2(9):69-72.

[4]孙根年.我国6大境外客源市场旅游本底趋势线的建立[J].系统工程理论与实践,2000(1):140-143.

[5]王良举.中国入境旅游外国客源市场的空间结构分析——兼论中国入境旅游的核心客源市场[J].内蒙古农业大学学报(社会科学版),2009,11(2):78-80.

[6]李景宜,孙根年.旅游市场竞争态模型及其应用研究[J].资源科学,2004,24(6):92-96.

[7]杨智勇.我国入境客源市场竞争态分析及对策[J].内蒙古财经学院学报,2005(4):102-104.

[8]陆林,余凤龙.中国旅游经济差异的空间特征分析[J].经济地理,2005,25(3):406-410.

[9]孙根年.新世纪中国入境旅游市场竞争态分析[J].经济地理,2005,25(1):121-125.

[10]闾平贵,汪德根.江苏国际客源市场亲景度与竞争态研究[J].资源开发与市场,2008,24(5):477-480.

[11]德村志成.访华日本国际客源市场之细分研究[J].旅游学刊,2007,22(1):24-29.

[12]南宇,史婧,赵利敏.西北五省区国内旅游客源市场动态演化结构分析研究[J].地域研究与开发,2012,31(3):103-107.

[13]Thomas B,Andreas W.Air Transport and Tourism:Perspectives and Challenges for Destinations,Airlines and Governments[J].Journal of Air Transport Management,2006(12):40-46.

猜你喜欢

寻根(2022年2期)2022-04-17 11:01:38

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23 13:23:06

民间故事选刊(2019年13期)2019-11-15 06:21:38

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:54

中国管理信息化(2017年5期)2017-06-22 02:08:11

价值工程(2017年6期)2017-03-15 16:08:02

合作经济与科技(2016年22期)2016-11-28 09:13:16

河北经贸大学学报(2016年3期)2016-06-25 01:52:43

卷宗(2015年11期)2015-12-19 04:02:43

当代修辞学(2010年4期)2010-01-21 02:27:36