中国经济去库存化迷局

2013-01-17 14:09陈和午

南风窗 2013年4期

陈和午

2012年,中国经济进入新一轮去库存化周期,受外部市场需求萎缩和中国经济增速下滑影响,去年企业普遍采取了去库存措施。而随着中国经济“稳增长”政策的发力,去年四季度以来,钢铁、工程机械、纺织服装、有色、煤炭、房地产等行业去库存明显加速。

时至今日,市场上对企业去库存化的趋势出现了两种声音:第一种认为,制造业平均库存呈下降趋势,上市公司实现盈利的数量明显增多,企业去库存化接近尾声;第二种认为,企业去库存化尚未根本缓解,仍需持谨慎态度,中国经济去库存化进程还将延续一段时间。

去库存化到底是中场休息还是进入尾声呢?

不同的视角

前述第一种声音的理由是,中国经济有利条件增多,主要经济指标向好,经济增长有望继续企稳回升,需求增加是去库存化进程的最大动力,去库存化周期基本结束。

而第二种声音的主要理由是,尽管经济出现回暖迹象,但不少行业产能过剩依然存在,去库存与产能过剩并存,企业对市场环境信心不乐观,需求增加赶不上产能恢复扩张的步伐,去库存化周期仍持续一段时间。

在笔者看来,对于当前企业去库存化看法的迥异,主要原因还在于对此问题分析的视角不同。所谓去库存化,通俗讲就是企业把积压的原材料和产品赶紧处理掉,在此期间基本不再新增库存。按照中金公司的解释,去库存化分成两类,即狭义去库存化和广义去库存化。

狹义去库存化仅指降低产品库存水平,譬如企业降低原材料库存,这一点可能较快实现,但其对于经济的影响不能过分夸大。广义去库存化,即消化过剩产能的过程不会很快结束,这一产能过剩的严重性从宏观层面的投资与消费失衡局面就可见一斑。

实际上,对于去库存化的不同理解,可能也是对当前企业去库存化存在争议的重要原因。

要深入理解当前企业去库存化的实际情况,可以从宏观、中观和微观三个层面不同视角来进行综合分析。

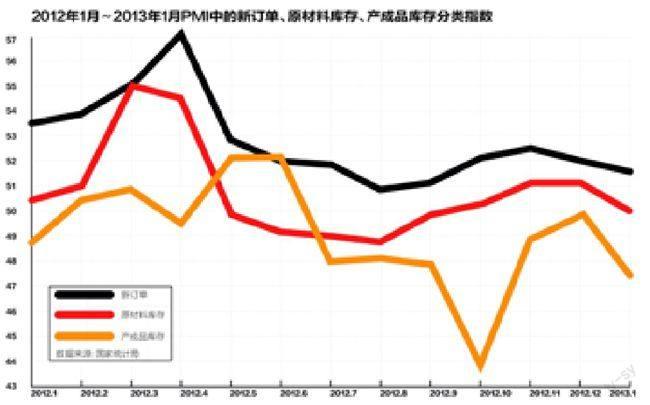

从宏观层面看,反映国内企业库存的指标主要是官方制造业PMI(采购经理指数)中的产成品库存指数和原材料库存指数、汇丰制造业PMI中的产成品库存指数和原材料库存指数以及PPI (工业品出厂价格指数)。

首先,在经济回暖态势下,官方制造业PMI中原材料库存指数和产成品库存指数更能反映去库存化的进程,原材料库存上升意味着企业生产扩张的意愿增强,而产成品库存上升则代表着企业生产活动重新趋向活跃。

官方PMI原材料库存指数和产成品库存指数在去年四季度双双回升,显示企业开始在回补库存。但12月原材料库存指数有所波动,原材料库存指数回升幅度不及产成品库存指数,两个指数都仍处于临界点以下,且回升幅度都低于PMI新订单指数,显示企业补库存依然谨慎,对市场需求仍有所担忧。

其次,汇丰制造业PMI今年1月预览值升至51.9,创24个月新高,进一步印证了中国经济回暖的势头。而汇丰制造业PMI原材料库存指数与官方PMI中的原材料库存指数的变动趋势基本一致。汇丰制造业PMI的产成品库存指数在去年12月份反弹至49.8之后,在今年1月份的预览值又有所下降,反映市场需求在改善,但企业在补库存的同时又比较有限。

总体而言,2012年中国经济去库存化在三季度以来提速明显,但并不意味着企业去库存化的完全结束,从宏观、中观和微观三个分层视角归纳来看,中国经济去库存化可谓“谨慎乐观”。

第三,PPI也是观察库存周期变化的重要指标,PPI环比上涨表明总需求出现改善,企业对未来库存的意愿增加。自去年9月以来,PPI降幅明显收窄,反映企业对库存增加的意愿仍不强,这与制造业PMI中的产成品库存指数和原材料库存指数显示的趋势基本一致。

从中观层面看,各行业的去库存化存在明显差异,行业本身在地区之间也存在差异化。部分行业产能过剩始终是制约中国经济的顽疾。据工信部原部长李毅中透露,习近平总书记在2012年中央经济工作会议上再次点了几个行业的名,钢铁、有色、水泥、煤化工、平板玻璃、造船、风电设备、多晶硅等产能都是过剩的,部分行业的能力明显过剩。

从微观层面看,企业去库存化与高负债并存。统计显示,去年三季度上市公司继续延续了前期去库存步伐并呈现出加速趋势,显示去库存周期可能已接近完成。A股剔除金融、“两桶油”后前3季度累计存货增长率为16.75%,存货增长速度连续7个季度回落。

值得注意的是,企业家预期仍比较慎重,企业回补库存并不是十分积极。央行的企业家调查问卷显示,2012年四季度企业家宏观经济热度指数为31.6%,较三季度上升0.2个百分点;企业家信心指数为60.4%,较三季度上升1.2个百分点,显示企业景气度企稳回升。但去年四季度的市场需求指数、国内订单指数和经营景气指数虽均较三季度有所回暖,不过并不明显,反映了当前企业家心态的谨慎。

另一方面,企业高负债的风险隐患加剧。据有关专家测算,目前中国企业负债占GDP的比例已经高达107%,甚至高于日本、英国。而OECD(经合组织)国家的经验显示,这一比例在90%已经很危险。

企业高负债率所反映的是当前实体经济的困境—成本上升、融资难、税费负担重等多重问题。虽然微观层面的企业去库存化明显,有利于企业减轻资产负债表压力,但需求预期谨慎和高债务压力恐是企业回补库存进展缓慢的背后因素。因此,企业消化债务难题恐怕比去库存化的压力更大。

行业的差异

不同行业在去库存化过程中由于行业在产业链的位置、行业存货的多少、行业存货周转率等不同而有所差异。

从行业中上游来讲,铁矿石和钢铁的去库存化有很强的代表性。与2011年年底铁矿石亿吨压港,去库存化压力重重的境况不同,在经历了铁矿石市场的去库存化周期之后,目前国内铁矿石的港口库存已降至7474万吨,较去年年初下降了近3000万吨,去库存化周期已基本结束。

国内钢材市场去库存化过程也已延续一段时间,尤其是去年9月底以来,在经济回暖局面下,国内钢价开始一反常态,在持续低迷了5个月后完成超跌反弹,而随着钢价的上涨,钢厂盈利水平也出现回暖迹象,盈利企业扩大至九成。

钢厂盈利水平的回升,国字号钢厂开工率上扬,中小民营企业又开始恢复生产,钢材社会库存量也不断创下近3年来的新低,钢铁行业有加库存的迹象。不过值得注意的是,库存的下降并未带来钢材价格上的持续利好,近期国内钢材市场多个主要品种仍延续弱势下跌的趋势,这也意味着钢铁行业从去库存化进入再库存化这个过程的转换并不十分明显,钢铁产能过剩或是压在其身上的一副重担。

汽车和房地产是中国经济的两个车轮,其去库存化情况在行业下游来说具有典型性。就汽車而言,中国汽车流通协会发布的“汽车经销商库存调查结果”显示,去年12月经销商综合库存系数为0.97,比11月1.33显著下降;当月各品牌库存系数均明显下降,进口品牌、合资品牌去库存趋势明显,高库存压力大减。根据国际同行业通行的惯例,库存系数在0.8~1.2之间,反映库存处在合理范围,这意味着汽车去库存化基本结束。

对房地产来说,随着去年四季度楼市步入“暖冬”,房屋成交量活跃,2012年一线城市中小户型商品住宅成交量达到近3年最高,房地产市场去库存明显。机构报告显示,2012年12月全国20个重点城市新建商品住宅存销比继续回落至9.6,意味着市场需要用9.6个月的时间才能消化完这些库存,但楼市活跃度在上升。

不过楼市去库存化的区域有所分化,一线城市去库存化基本结束,如目前北京新房库存量已降至8万套左右,而按北京市房协的标准,商品房库存4万至8万套属正常。另一方面,一些二、三线城市房地产市场在上演楼市“鬼城”蔓延的讽刺剧。辽宁省营口市、海南、常州等地也曝出房价过高、库存压顶等问题,楼市去库存化进程仍尚难结束。

未来走势

总体而言,2012年中国经济去库存化在三季度以来提速明显,但并不意味着企业去库存化的完全结束,从宏观、中观和微观三个分层视角归纳来看,中国经济去库存化可谓“谨慎乐观”。

企业去库存化的过程,实际上是企业寻求供需再平衡的过程。去库存化对经济增长的影响,体现在企业存货调整变动对行业增加值的影响上,实际上是企业对未来需求预期的直接反映。当前去库存化走势的谨慎乐观,意味着2013年企业对市场需求的谨慎乐观,这在很大程度上也意味着中国经济增长的谨慎乐观。

综合来看,今年GDP增速有望重返8%,这与企业景气指数显示的趋势基本一致。事实上,发电量和用电量的逐步回升、一些大宗商品价格缓步上涨、铁路货运量扭转负增长局面,均体现出明显的经济反弹态势。

去库存化的背后也有着一些行业去产能化的困境。只是中国经济一方面是搞市场经济,一方面又是政府主导的投资体制,对于一些行业的产能过剩,政府究竟应该“无为而治”还是高调抑制产能,这本身是个非常滑稽的问题。

一方面是企业的去库存化提速,另一方面却是部分行业的产能过剩,去库存化和去产能化如何演绎,让中国经济十分纠结。如果说在出口旺盛的时候,产能过剩尚能通过外部需求来解决,那么在外需萎靡的情势下,过剩产能就难以消化了。

2012年出口失速,同比增长只有7.9%,产能过剩问题愈发严重。在中国政府部门主导的投资体制下,去产能化的顽疾更难破解。

去产能化不会是一个短期问题,近些年来治理产能过剩顽疾始终伴随着中国经济的转型发展,现在官方再次高调推进去产能化,但要真正治愈恐怕还得在投资体制上下功夫。

当然,在新型城镇化建设饕餮大餐的背景下,2013年地方经济制定的增长目标多数达10%,各省市透露的政策信号仍是投资主导,这又给企业去库存化提速带来了新机会,对于水泥、钢铁、机械工程、煤炭等一些产能过剩的行业更是有望“给力”。

猜你喜欢

冶金经济与管理(2022年4期)2022-09-17

商品与质量(2021年43期)2022-01-18

中学时代(2019年12期)2019-11-13

意林(2019年16期)2019-09-04

经营者(2019年11期)2019-07-25

大众投资指南(2019年1期)2019-05-18

中国房地产业(2016年7期)2016-09-24

中国市场(2016年45期)2016-05-17

中国老区建设(2016年5期)2016-02-28

中国洗涤用品工业(2015年6期)2015-02-28