中国医药业上市公司现金股利政策影响因素研究——基于截面数据的实证分析

2012-12-27 14:40:36张中英余永俊

通化师范学院学报 2012年8期

张中英,余永俊

(1.安徽商贸职业技术学院经济贸易系,安徽芜湖241002;2.上海国元海勤期货研究发展部,上海200122)

中国医药业上市公司现金股利政策影响因素研究

——基于截面数据的实证分析

张中英1,余永俊2

(1.安徽商贸职业技术学院经济贸易系,安徽芜湖241002;2.上海国元海勤期货研究发展部,上海200122)

股利政策是现代公司财务管理的三大核心问题之一,其中现金股利政策更是目前学术界和上市公司关注的焦点.该文以沪深两市医药制造业上市公司为研究对象,构建多元线性回归模型,借助Eviews6.0软件,对其现金股利政策的影响因素进行逐步回归分析,结果表明:上市医药公司的现金股利支付率与每股收益以及每股经营性现金流量净额呈正相关关系,与净资产收益率、资产负债率、净利润增长率、营运能力、应收账款周转率、总市值均没有显著相关关系.

医药行业;现金股利;截面数据

1 研究现状

股利是上市公司给股东的投资回报,是投资者获取投资收益的一个重要来源.股利政策是公司对股利分配所采取的策略,常见的股利形式主要有现金股利与股票股利,相比于股票股利,现金股利将直接影响到公司的现金留存收益,其与公司未来的发展息息相关,是现代公司理财活动的三大核心内容之一,也是上市公司利润分配的核心.其不仅是投资者评判上市公司价值的重要依据,也是上市公司平衡各方利益的一个强有力的手段.合理的现金股利政策不仅有利于平衡公司未来发展与股东的现期收益之间的利益,还有利于平衡不同股东之间的利益.

近年来,我国资本市场得到了迅速发展,2010年全年新上市的公司数量达到了476家,呈井喷之势,这样一来,公司财务的重要性就日益突出.但是,由于在我国对企业股利政策的制定与具体操作缺乏有效的监管,管理层出于自身的利益制定不合理的股利政策,如恶性派现、公司股利支付率极低等的情况常有发生.因此,研究我国上市公司现金股利政策的影响因素就显得很有现实意义.本文就是在此背景下,以我国医药业上市公司为样本,对影响上市公司现金股利政策的因素进行实证分析.

关于上市公司现金股利政策影响因素的研究,国内外并没有统一的研究结论.由于他们研究的角度以及样本的选取不同,得出的研究结论也各有不同.

林特勒(Lintner,1956)、法玛(Fama,1968)、格拉汉莫(Graham,1985),他们的研究结果均支持了弗兰科·莫迪利安尼(Franco Modigliani)和默顿·米勒(Merton Miller)于1961年提出的MM股利无关理论.也有提出不同观点的,罗泽夫(Rozeff,1982)[1]和伊斯特布鲁克(Easterbrook,1984)[2]均认为,发放现金股利只是是控制代理成本的一种重要手段.

在国内,吕长江和王克敏(1999)认为,我国上市公司的股利分配政策主要受公司规模、股东权益、盈利能力、流动能力、代理成本、国有及法人控股程度及其负债率等因素的影响,而且公司的股票股利支付额与现金股利支付水平相互影响[3].原红旗(2001)认为,现金股利和当期的盈余呈显著正相关关系,随盈余波动现象突出,大股东存在以现金股利转移现金的倾向[4].唐国琼、邹虹(2005)以2003年沪市上市公司为样本,得出每股收益、货币资金、负债比例、企业流通股比例、企业规模、权益净利率对现金股利政策有显著影响[5].

影响上市公司股利政策的因素是多方面的,对上市公司的全面研究难免会以偏概全,本论文将选取医药行业进行实证分析.

2 研究假设

本文对影响现金股利因素的研究是建立在如下几个假设基础之上:

(1)盈利能力.盈利能力即企业的获取利润的能力,企业的盈利水平是衡量企业经营业绩的重要指标之一.盈利能力越强,可供分配的利润越多,公司发放给股东的股利的可能性也就越大.但是,对于可供分配的盈余,法律也进行了限制,主要有以下三个方面的:首先限制了分红对象的范围,资本是不能够作为股利来发放的;其次为了维持企业的生存和发展,企业当年的净利润必须为正数才有发放股利的可能;再次,企业必须按净利润的一定比例提取盈余公积金后方可进行股利分配.据此提出:

假设1:每股收益(EPS)越大,分配现金股利的可能性越大,现金股利支付率越高.

假设2:净资产收益率(ROE)越大,分配现金股利的可能性越大,现金股利支付率越高.

(2)融资能力.融资能力弱的公司,为优化资本结构避免财务状况进一步恶化,通常倾向于不分配股利.且融资能力弱的公司往往其资产负债率较高,债权人对公司决策的影响力较大,为不降低企业的偿债能力,有时会通过协议等方式限制公司股利的发放.即使发放股利,这些上市公司也倾向于选择股票股利,从而避免现金流出,维持企业现金流的充足.据此提出:

假设3:资产负债率(BAR)越高,分配股利的可能性越小,现金股利支付率越低.

(3)货币资金.现金股利的发放需要有货币资金,这里用每股经营性现金净流量作为衡量指标,公司每股经营性现金的流入量越高,资产流动性就越强,可用于支付现金股利的货币资金就越充足,分配现金股利的可能性也就越大.据此提出:

假设4:每股经营性现金净流量(OCFPS)越大,分配股利的可能性越大,现金股利支付率越高.

(4)公司成长性.相比已经发展壮大起来的企业,成长中的企业需要更多的资金来进行进一步的投资.一般来说,如果公司的投资机会多,对资金的需求量大,往往采取低现金股利、高留存利润的政策.即企业的成长性越高,其分配股利的可能性会越小,本文以净利润的增长率作为衡量企业成长性的指标.据此提出:

假设5:净利润的增长率(GRNP)越大,分配股利的可能性越小,现金股利支付率越低.

(5)营运能力.企业的营运能力也就是企业运用与管理资产的能力,一般来说,营运能力强的企业其盈利能力也强,因而其分配股利的可能性也就越大,本文以应收账款周转率作为衡量企业营运能力的指标,据此提出:

假设6:应收账款周转率(RTR)越大,分配股利的可能性越大,现金股利支付率越高.

(6)流通股比例.对于非流通股股东来说,其得到的股票股利不能上市流通,故他们更希望得到现金股利;而对于流通股股东来说,由于其初始投资成本高,上市公司支付的现金股利又微不足道,流通股股东的现金股利收益率相当低,所以,他们对现金股利的发放比较冷淡.由于我国特殊的股权结构,在非流通股比例较高的公司,大股东常常处于绝对有利的地位,它们通常依靠对董事会的控制来影响公司的决策,从而从中获利,而其他股东的利益却得不到保护.据此提出:

假设7:流通股比例(NPR)越高,分配股利的可能性越小,现金股利支付率越低.

(7)公司规模.资产规模大的公司往往是处于成熟期或衰退期,投资扩张的欲望并不强烈,故其现金股利支付率会越高.而且,凭借其大公司的实力和声誉,更容易从其他渠道融资,因此更有可能较多发放现金股利.本文以总市值的对数作为衡量上市企业规模的指标.据此提出:

假设8:市值对数值(MC)越大,分配股利的可能性越大,现金股利支付率越高.

3 研究设计

3.1 样本选取和数据来源

本文选取2010年末在沪深两市上市交易的医药类制造企业作为样本,剔除了当年信息披露不全的公司以及B股公司,最后选取85家医药上市公司作为研究样本.数据来源于Wind数据库.

3.2 变量设计

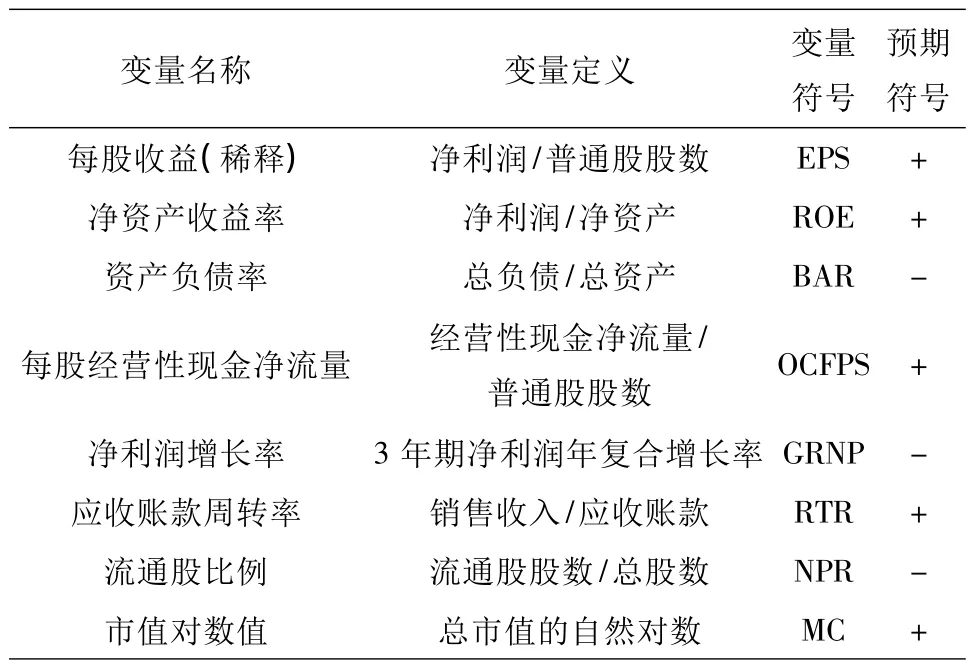

根据前人研究的成果[5,6],本文的因变量是每股现金股利(CDPS),有八个自变量,他们的定义及符号如表1所示:

表1 变量描述

3.3 模型设计

本文构建一个多元回归模型来分析公司现金股利政策的影响因素,以检验研究假设.选取每股现金股利CDPS作为因变量,研究假设中的若干财务指标作为解释变量,模型形式如下:

其中:系数αi为待估参数(i=0-8),ε是随机误差项.

4 实证研究

4.1 实证分析

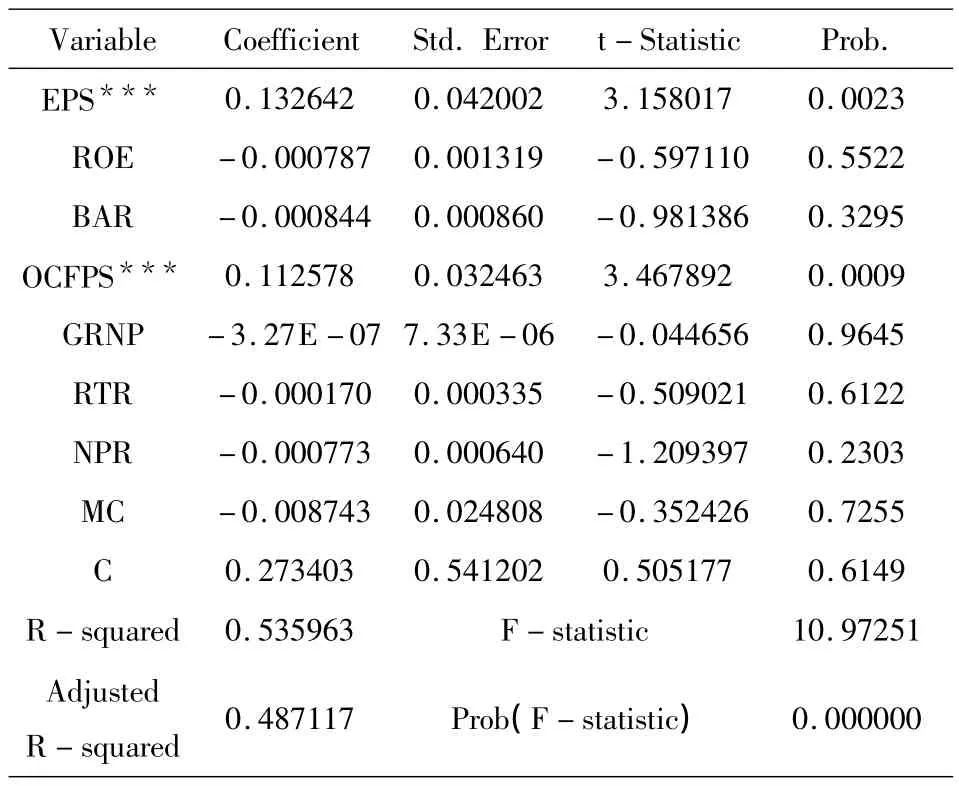

运用Eviews统计软件按上述模型对样本进行回归分析,回归结果如下表:

表2 现金股利的影响因素的一般模型

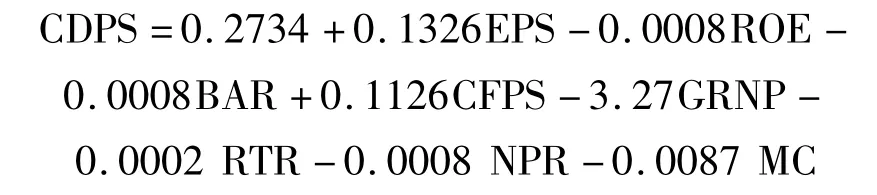

建立因变量与八个自变量之间的多元回归模型描述为:

其中:Adj.R2=0.49,F=10.97,这说明回归方程总体显著性水平高,即自变量全体对因变量产生显著影响.但是ROE、BAR、GRNP、RTR、NPR、MC的t值都很小,模型可能存在多重共线性[7].

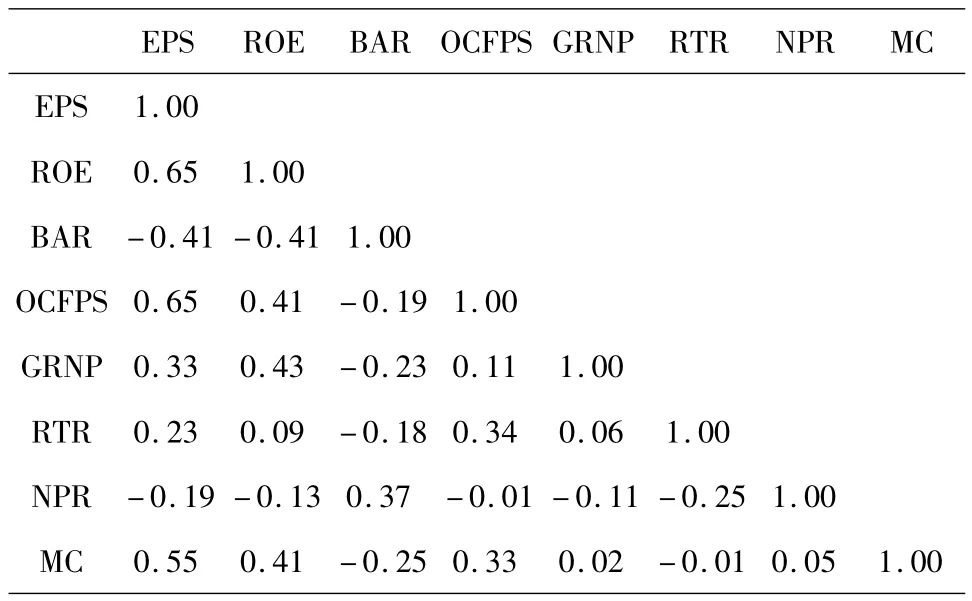

所以,需要对解释变量之间的相关系数进行计算,其结果如下:

表3 相关系数表

由表3可见:各个变量之间的相关系数均小于0.8,因此,可以初步判断,各自变量之间不存在多重共线性的关系.

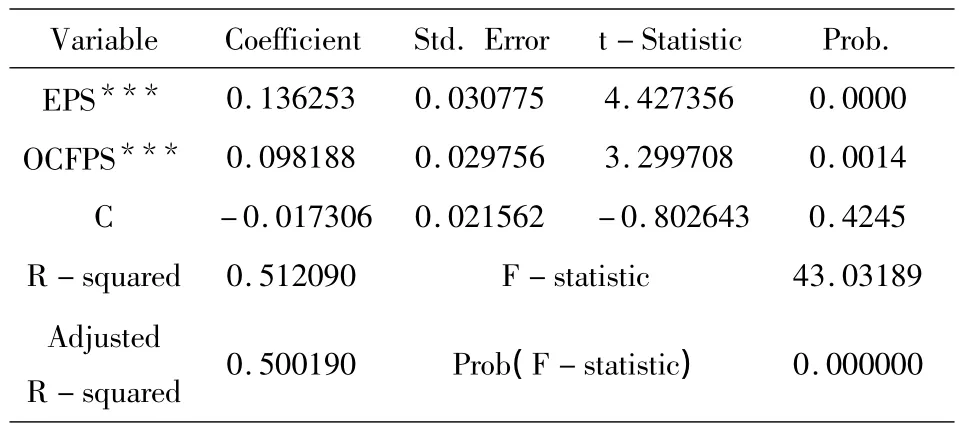

在上述模型中剔除不显著的自变量ROE、BAR、GRNP、RTR、NPR、MC,重新回归,回归结果如下表:

表4 现金股利的影响因素的优化模型

采用逐步回归方法,最后得出如下的优化模型:

4.2 实证结果

由表4可知,经逐步回归,优化模型的Adj.R2为0.5002,F统计量值为43.0319,其显著性水平为0.00,小于0.01,即模型在1%的置信水平下通过了检验,表明模型拟合度较好,具有统计学意义.同时,DW=1.659364,表明该模型不存在序列自相关.

从表4我们也可以清楚地看到,最终只有两个变量EPS、OCFPS通过了检验(P值均小于0.01),即模型在1%的置信水平下通过了检验,表明他们具有高度的显著性,能够很好地解释因变量.

分析以上实证结果可以看出:

(1)公司每股收益与现金股利呈显著正相关关系,验证了假设1成立;

(2)公司净资产收益率与现金股利呈负相关关系,但关系不显著,假设2不成立;

(3)公司资产负债率与现金股利呈负相关关系,但关系不显著,假设3不成立;

(4)每股经营性现金净流量与现金股利呈正相关关系,关系显著,验证了假设4成立;

(5)公司的净利润增长率与现金股利呈负相关关系,但关系不显著,假设5不成立;

(6)应收账款周转率与现金股利没有显著相关关系,假设6不成立;

(7)公司的流通股比例与现金股利呈负相关关系,但关系不显著,假设7不成立;

(8)公司的市值对数值与现金股利没有显著相关关系,假设8不成立.

5 研究结论

(1)公司的现金股利支付率与每股收益呈显著正相关关系,与净资产收益率没有显著关系.这说明在我国,医药上市公司的盈利能力是影响现金股利的重要因素,其中每股收益对现金股利的影响很明显.研究证明,随着盈利能力的增强,医药业上市公司倾向于发放现金股利的意愿也会增强.净资产收益率越高的公司,其盈利能力就越高,可以发放现金股利的绝对水平也就越高.这说明,通过股利政策的选择向潜在投资者传递信息的股利政策信号传递理论在我国医药业资本市场上有所体现.在盈利能力指标中,相对于每股收益,净资产收益率对现金股利的影响不明显,原因可能在于前者更能反映我国医药业上市公司的整体资产盈利能力,而公司的整体盈利能力对现金股利政策的影响更为明显.

(2)现金股利支付率与每股经营净现金流量呈显著正相关关系,说明充足的现金流是我国医药业上市公司发放股利的重要前提,经营性现金流量越充足,现金股利发放越多.这充分说明了现代经营管理中“现金为王”理论,只有现金流充足,公司才有能力发放现金股利.这也从另一个侧面说明了我国医药行业的上市公司近年来可能会出现大面积的现金分红.

(3)其他五个因素与现金股利支付率都没有显著相关关系.对于公司规模和公司成长性这两个指标,目前学界还没有形成统一的意见.根据本文回归结果,公司规模和成长性指标并不会影响现金股利的分配,结合之前的相关系数,公司在制定现金股利政策的时候,并没有过多地考虑公司规模和成长性的影响.而公司融资能力、营运能力和流通股比例对于公司现金股利的影响也不明显,主要原因可能是其反映更多的是公司的经营管理层面的状况,而对于具体的现金股利政策的影响不够直接.现金股利政策的选择更多反映的是资本运作层面、管理层意愿的影响,所以,在回归模型中它们对现金股利支付率的影响微乎其微.另一个原因可能是营运能力等因素主要对公司的长期发展会有影响,而公司管理层在分配现金股利时常常忽略了公司战略目标和股东的长远利益,现金股利政策没有体现股东利益的长期与短期之间的平衡.

[1]Michael Rozeff.Growth,Beta,and Agency Cost as Determinants of Dividend Payout[J].Journal of Financial Research,1982:249~259.

[2]Easterbrook,F.H.Two agency-cost explanations of dividends[J].American Economics Reviews,1984,74(4):650~659.

[3]吕长江,王克敏.上市公司股利政策的实证分析[J].经济研究,1999(2):31~39.

[4]原红旗.中国上市公司股利政策研究[J].财经研究,2001(3):33~41.

[5]唐国琼,邹虹.上市公司现金股利政策影响因素的实证研究[J].财经科学,2005(2):147~153.

[6]汪洁,等.中国上市公司现金股利政策影响因素的实证研究[J].社会科学战线,2010(12):22~236.

[7]胡咏梅.计量经济学基础与stata应用[M].北京:北京师范大学出版社,2010:130.

G451

A

1008-7974(2012)08-0104-04

2012-03-09

张中英(1984-),安徽安庆人,经济学硕士,安徽商贸职业技术学院经济贸易系教师;余永俊(1983-),安徽安庆人,经济学硕士,CFAII级候选人,曾经供职于《经济观察报》报社,现就职于上海国元海勤期货研究发展部.

(责任编辑:吕增艳)

猜你喜欢

铁道通信信号(2020年9期)2020-02-06 09:15:22

今日财富(2019年32期)2019-12-12 10:02:07

中国外汇(2019年18期)2019-11-25 01:41:50

数学大王·趣味逻辑(2019年5期)2019-06-13 20:27:43

小学科学(学生版)(2019年5期)2019-05-21 01:00:18

经济技术协作信息(2018年30期)2018-11-22 06:20:24

知识经济·中国直销(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

现代企业(2015年9期)2015-02-28 18:57:39

商事法论集(2014年2期)2014-06-27 01:23:00