内部控制信息披露的经济后果——基于对盈余质量影响的实证研究

2012-12-23 00:57李筱婉孙慧倩

江苏科技大学学报(社会科学版) 2012年1期

李筱婉,孙慧倩,王 烨

(1.安徽财经大学会计学院,安徽蚌埠 233030;2.安徽财经大学公司财务与资本市场研究所,安徽蚌埠 233030)

内部控制信息披露的经济后果

——基于对盈余质量影响的实证研究

李筱婉1,孙慧倩2,王 烨1

(1.安徽财经大学会计学院,安徽蚌埠 233030;2.安徽财经大学公司财务与资本市场研究所,安徽蚌埠 233030)

随着2008年《企业内部控制基本规范》和2010年《内部控制配套指引》的出台,对上市公司内部控制信息披露的要求越来越高。许多上市公司基于不同的动机披露了内部控制自我评价报告。以2009—2010年间沪市自愿披露内部控制自我评价报告的公司为研究样本,对内部控制信息披露与公司盈余质量之间的关系进行实证检验发现,相对于没有披露内部控制自我评价报告的公司,披露的公司具有较低的操控性应计利润,即披露内部控制信息能够提高公司的盈余质量。实证研究结果表明,内部控制信息披露具有较积极的经济后果。

内部控制;信息披露;经济后果;盈余质量

2008年6月出台的《企业内部控制基本规范》要求上市公司对内部控制的有效性进行自我评价,并出具经注册会计师鉴证的内部控制自我评价报告,自此,我国上市公司内部控制强制性信息披露正式拉开序幕。2010年《内部控制的配套指引》发布,进一步为上市公司内部控制信息披露指明了方向。尽管由于种种原因《企业内部控制基本规范》的实际执行被一再推迟,但是,沪深两市仍有一些上市公司出于不同的动机开始自愿披露内部控制自我评价报告。内部控制信息披露会产生什么样的经济后果,是否能够促进上市公司内部控制水平的提高,公司盈余质量是否会因此而得以改善?这些问题引起了监管部门、投资者和企业管理者等有关各方的关注。对于内部控制信息披露与盈余质量方面的研究,既有文献大多集中于2008年《企业内部控制基本规范》出台之前。本文以2009—2010年沪市自愿披露内部控制自我评价报告的公司为研究样本,对内部控制信息披露与公司盈余质量之间的关系进行实证分析,为内部控制信息披露的经济后果研究提供了最新的经验证据,具有重要的理论意义和实践价值。

一、文献综述与研究假设

(一)文献综述

近年来,许多以美国为背景的经验研究探讨了内部控制信息披露的经济后果,研究视角包括对投资者决策的影响、与资本成本之间的关系、对股价的影响和与应计质量的关系,研究得到的主要结论是:自愿性披露内部控制信息比强制性披露在决策方面更加有用[1];内部控制信息披露可以降低资本成本[2];内部控制信息披露存在缺陷的公司与股价之间存在负相关关系[3];在报告中,没有披露内部控制缺陷的公司比披露缺陷的公司拥有更高的会计盈余质量[4]。

国内学者对内部控制信息披露的经济后果研究相对较晚。我国内部控制信息披露经济后果的研究主要集中于内部控制信息披露的重要性及改进措施和市场的反应上,针对内部控制信息披露对会计信息质量、资本成本、注册会计师审计和高管人员的人力资本价值影响的研究较少。吴曙霞实证分析了我国A股2002-2004年上市公司的内部控制信息披露的现状,认为披露“不好”和“好”的内部控制信息均会反应在资本市场上[5]。李宜运用了超额分析法研究发现:在披露的非管制期(2001-2005年),上市公司年报的内部控制信息披露详细程度与累积超额收益之间不存在相关关系,而在披露管制期(2006年)市场对年报内部控制信息披露及其详略程度有显著反应,而且这种反应表现在年报公告的短期内[6]。

(二)研究假设

内部控制信息披露可以促进公司内部控制水平的提高,而有效的内部控制产生的一个长期效益是提高了财务报告的准确性,从而为利益相关者提供了高质量的会计信息。

内部控制信息披露的目的在于提高公司内部控制的有效性。根据2008年6月出台的《企业内部控制基本规范》,上市公司需要对内部控制的有效性进行自我评价,并出具经注册会计师鉴证的内部控制自我评价报告。由于信息披露是具有经济后果的,所以,披露内部控制自我评价报告这一制度安排的本身可以督促公司不断完善其内部控制系统,否则资本市场会对公司作出负面评价,从而导致其股价下跌,降低公司的价值。同时,注册会计师对内部控制自我评价报告的鉴证可以在很大程度上抑制公司在内部控制自我评价报告上的“虚假陈述”,从而保障内部控制自我评价是对公司内部控制有效性的“如实反映”。加之,中国证监会和交易所等监管层对内部控制信息披露及其所反映出的有关问题的行政监管,使得内部控制信息披露这一制度安排能够促进公司建立健全内部控制系统,提高内部控制有效性水平。

高质量的内部控制主要通过两条途径提高财务信息质量:1)内部控制越强,经理人越能可靠地确定应计项目余额,使财务信息噪音更小,可靠性更高;2)内部控制越强的公司,经理人员越不容易越过内部控制有意高估或低估应计项目余额,以达到生成机会主义的财务报告目的。根据美国反欺诈性财务报告委员会(COSO)在1992年颁布的《内部控制——整合框架》,内部控制包括3个目标:法律法规的遵守程度、运营的效率效果、财务报告的可靠性。我国财政部在2008年5月颁布的《企业内部控制基本规范》也将保障财务报告真实完整作为内部控制主要目标之一。此外,已有的研究也表明,有效的内部控制能够提高会计信息质量,因为较好的内部控制系统会减少操作中的错误以及管理当局故意操纵盈余的行为;管理当局在对内部控制设计和运行的情况做出评价之后出具的内部控制自我评价报告,会督促管理当局对自身的行为进行改进来提高内部控制的质量,从而提高财务信息的真实性。因此,预期内部控制信息披露与盈余质量正相关。据此,提出以下假设:相对没有披露内部控制自我评价报告的公司,披露的公司拥有更高的盈余质量。

二、研究设计

(一)样本选择与数据来源

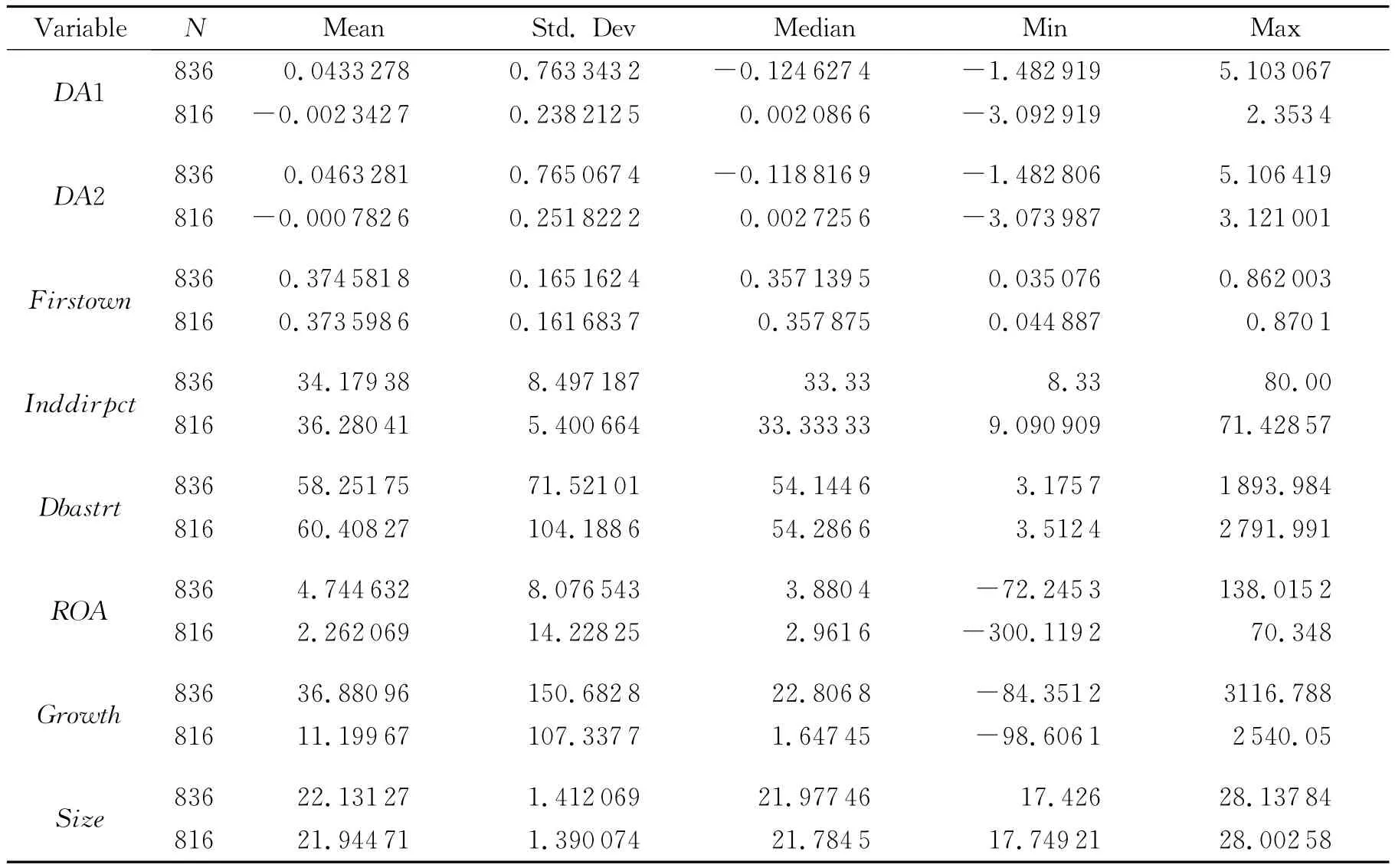

本文以2009-2010年沪市A股上市公司为研究样本。由于金融行业公司的特殊性,在样本中剔除了金融行业公司,同时剔除了数据缺失的公司,得到2010年和2009年样本,样本容量分别为836和816个。

上市公司披露内部控制自我评价报告的信息资料来源于巨潮资讯网,手工收集整理得到披露内部控制自我评价报告的公司数量。上市公司的财务数据来自锐思(RESSET)和国泰安(CSMAR)数据库。

(二)模型设定和变量定义

1.模型设定

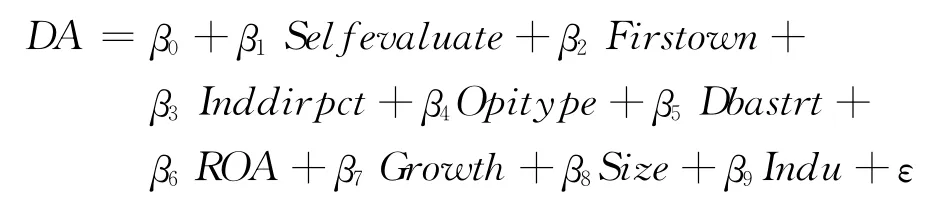

为了检验所提假设,建立以下基本回归模型:

2.盈余质量的度量

本文以操控性应计利润(DA)作为度量盈余质量的指标。根据既有文献,盈余质量被认为与盈余管理程度呈反向关系,所以,通过考察盈余管理的程度可以直观地反映会计盈余的质量[7]。对盈余管理程度的衡量,国外主流的方法是运用应计项目的回归残差来反映[8]。在对中国上市公司的利润表和现金流量表进行解析的基础上,夏立军比较了对多个盈余管理度量模型及其调整模型在中国证券市场的使用效果。研究结果表明,在中国股票市场上,使用截面数据并分行业估计的Jones模型能够较好地揭示出盈余管理的程度[9]。据此,本文使用截面数据分别采用基本和修正Jones模型分行业估计DA。所采用的截面基本Jones模型[8]具体如下

式中,DAi为经过上期期末总资产调整后的公司i的当期操控性应计利润,代表公司盈余质量;TAi为公司i的包含线下项目的总应计利润,即TA=NI-CFO,其中NI为净利润,CFO为经营活动现金流量净额;Ai为公司i上期期末总资产;NDAi根据公式(2)计算而得到。

式中,NDAi为经过上期期末总资产调整后的公司i的非操控性应计利润,ΔREVi为公司i当期主营业务收入和上期主营业务收入的差额,PPEi为公司i当期期末厂场、设备等固定资产原值,Ai为公司i上期期末总资产;α1,α2,α3为行业特征参数。这些行业特征参数的估计值根据公式(3)并运用经过不同行业分组的数据回归取得。

式中,a1,a2,a3是α1,α2,α3的最小二乘法(OLS)估计值;GAi是公司i的线下项目前总应计利润,即GA=EBXI-CFO,其中EBXI为经营利润,CFO为经营活动现金流量净额;εi为剩余项,代表各公司线下项目前总应计利润中的操控性应计利润部分,其他变量含义和公式(2)相同。

截面修正的Jones模型,与截面基本Jones模型的区别仅在于估计NDAi的模型不同。本文采用估计NDAi的截面修正Jones模型具体如下

式中,ΔRECi为公司i当期应收账款和上期应收账款的差额,其他变量的含义和方程(2)的相同。

3.变量的定义

DA:操控性应计利润,用来衡量盈余质量。其中,DA1是使用截面数据采用基本Jones模型分行业估计出的操控性应计利润;DA2是使用截面数据采用修正Jones模型分行业估计出的操控性应计利润。该变量数值越高,说明盈余质量越低。

Selfevaluate:哑变量,公司披露内部控制自我评价报告的,取值为1,否则取值为0。根据我们统计,上市公司披露内部控制自我评价报告的方式主要有两种,一是单独披露内部控制自我评价报告;二是内含于公司年度报告,作为其附件。本文将上述两种情形均统计在“公司披露内部控制自我评价报告”之内。

Firstown:第一大股东持股比例。用来控制第一大股东对公司经理层盈余管理行为的可能影响。较高的持股比例给予了大股东监督经理层的激励,有助于抑制经理层的机会主义行为,从而提高公司盈余质量。因此,预期该变量的回归系数符号为负。

Inddirpct:独立董事比例,为独立董事人数与公司董事会总人数之比。用来控制董事会独立性对公司盈余管理行为的可能影响。根据独立董事制度设立的初衷,独立董事应该发挥监督公司关联交易、会计与财务行为等作用,以保护中小投资者的利益。随着独立董事比例的提高,公司管理层的盈余管理行为应该更可能被抑制。因此,预期该变量回归系数符号为负。

Opitype:哑变量,公司被出具标准无保留审计意见的,取值为1,否则取值为0。用来控制审计监督作用对公司盈余管理行为的可能影响。理论上,高质量的审计应该能够限制公司的盈余管理行为。因此,预期该变量回归系数符号为负。

Dbastrt:资产负债率,用来控制公司破产和违约风险的影响。资产负债率越高,公司破产或违约风险就越大,经理层越有可能为了债务契约而进行盈余管理,从而损害盈余质量,故预期该变量回归系数为正。

ROA:总资产报酬率,用来控制公司盈利能力的影响。

Growth:销售收入增长率,用来控制公司成长机会的影响。高成长的公司往往是新兴的年轻企业,现金流的不足更容易导致较低的盈余质量,因此,该预期变量回归系数为正。

Size:总资产的自然对数,用来控制公司规模。

Indu:为按证监会的行业分类标准设定的行业哑变量(制造业按次大类划分,其他以大类为准,共有22个行业,剔除金融行业,最后设置20个行业哑变量;在分行业估计操控性应计利润时,由于制造业中代码为C2的公司过少,参照夏立军[9]的方法,将其归入其他制造业C9中)。

三、实证检验与分析

(一)描述性统计

表1和2是变量的描述性统计结果。2010年DA1的均值是0.043 327 8,标准差是0.763 343 2,最小值为-1.482 919,最大值为5.103 067;DA2的均值是0.0463281,标准差为0.7650674,最小值是-1.482 806,最大值是5.106 419。由此可见,2010年上市公司操控性应计利润的离散程度较大,最严重的公司,操控性应计利润约为总资产的5倍。2009年的情况与2010年大致相同。那么,哪些公司其操控性应计利润会比较高,什么因素导致了上市公司操控性应计利润较高呢?从表1变量Selfevaluate的统计结果来看,2010年披露内部控制自评报告的公司占总样本的44.74%,2009年也有42.16%,也就是说,沪市有四成公司自愿披露了其内部控制自我评价报告。这些公司为何自愿披露内部控制自我评价报告,有怎么样的经济后果?简单的描述性统计难以找到答案,需要进行多元回归分析。

表1 虚拟变量的描述性统计结果

表2 连续性变量的描述性统计结果

(二)多元回归分析

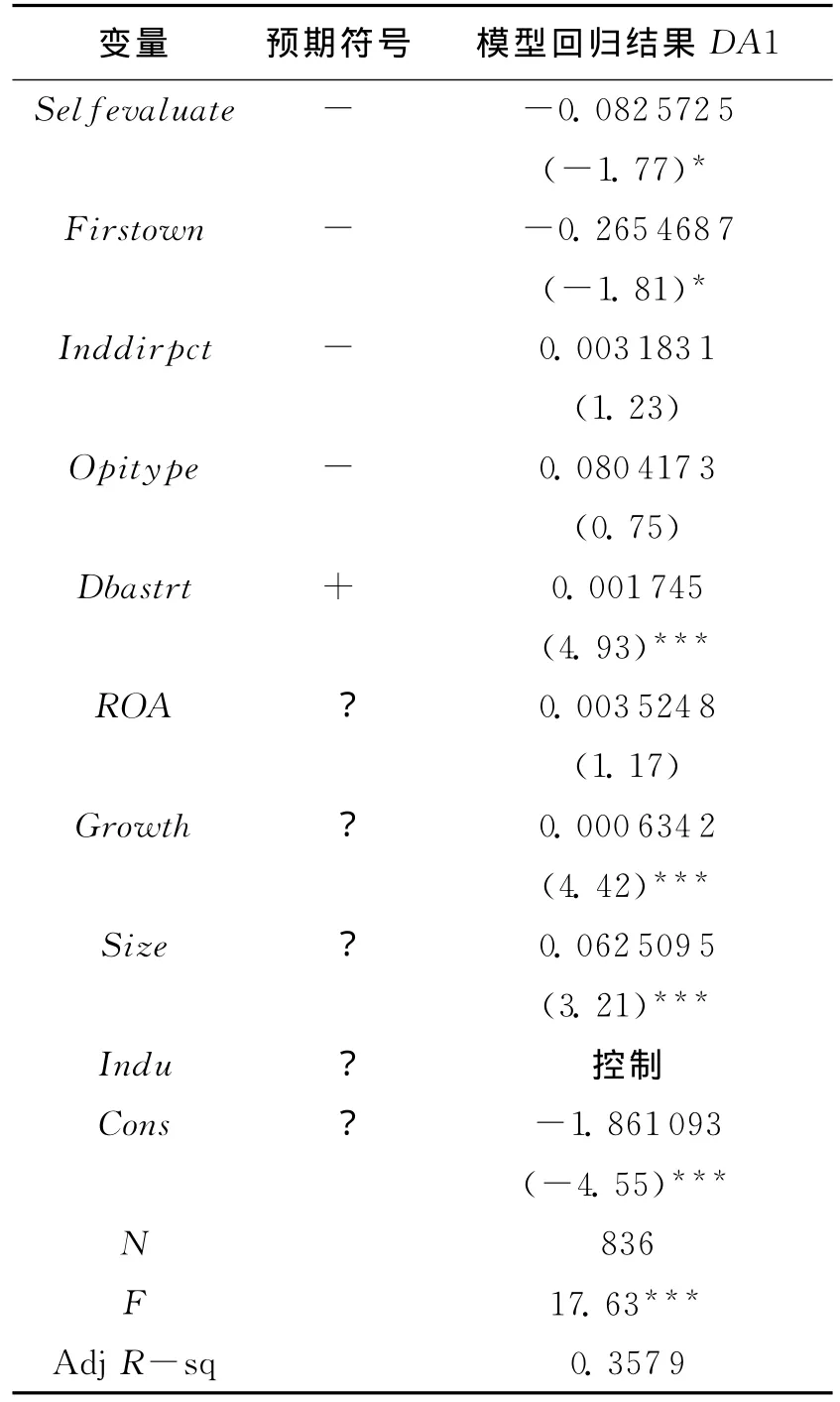

味着较高的盈余质量,所以上述回归结果说明,相对于没有披露内部控制自我评价报告的公司,披露内部控制自我评价的公司具有更高的盈余质量,内部控制信息披露与盈余质量正相关[11]。因此,本文所提研究假设得以验证。

从其他变量的回归结果来看,变量Firstown的回归系数在10%水平上显著负相关,表明,第一大股东持股比例越高,公司操控性应计利润就越少,从而公司的盈余质量就越高。这与国外的经验研究结论相一致,即集中的所有权结构可以强化对公司经理层的监督,抑制他们的盈余管理的机会主义行为。变量Dbastrt的回归结果在1%水平上显著为正。这说明,资产负债率越高,公司破产或违约风险就越大,经理层越有可能为了债务契约而进行盈余管理,从而损害盈余质量,支持了盈余管理的“债务契约假设”。这同时表明,在我国现阶段,上市公司的债权人没有充分发挥公司治理作用。显著为正的Growth回归系数表明,公司成长性与盈余质量正相关。高成长所引发的现金流不足更容易导致较低的盈余质量。显著为正的Size系数表明公司规模越大其盈余质量就越低[12]。此外,变量Inddirpct回归系数不显著,说明目前独立董事制度并没有发挥人们所预期的监督作用;Opitype的回归结果不显著,表明注册会计师也没有起到抑制公司内部人盈余管理的功能[13]。

表3 内部控制信息披露与盈余质量的回归结果(2010,因变量为DA1)

表4 内部控制信息披露与盈余质量的回归结果(2009,因变量为DA1)

注:上行数据为回归系数,下行数据为T值。***、**、*分别表示在1%、5%和10%水平上显著(双尾检验)。

(三)稳健性检验

通过改变被解释变量的度量,使用截面数据采用修正Jones模型分行业估计出的操控性应计利润作为盈余质量的替代变量,对上市公司内部控制信息披露与盈余质量之间的关系执行了稳健性检验。结果表明,相对于没有披露内部控制自我评价报告的公司,披露内部控制自我评价报告的公司有着更高的盈余质量。因此,本文所提研究假设得到进一步印证。其他变量的回归结果与前面分析一致。

四、研究结论

根据以上的检验结果,得出以下结论:

第一,披露内部控制自我评价报告的公司比没有披露内部控制自我评价报告的公司具有较少的“操纵性应计利润”。因为较少的操控性应计利润意味着有较高的盈余质量,所以相对于没有披露内部控制自我评价报告的公司,披露报告的公司具有更高的盈余质量,这支持了本文的假设。在资本市场上,利益相关者会非常关注公司年报中披露的关于盈利能力的数据,公司根据信号传递理论,为了与其他公司相区分,有利好消息的公司更愿意披露更多、更详细的信息,这样会增加投资者的信心,从而吸引更多的投资者来投资。所以盈余质量高的公司更愿意披露内部控制自我评价报告。

第二,从回归结果中还发现一些指标与盈余质量正相关。首先,第一大股东持股比例越高,公司的盈余质量就越高。这与国外的经验研究结论相一致,即集中的所有权结构可以强化对公司经理层的监督,抑制他们的盈余管理机会主义行为。其次,资产负债率越高,公司破产或违约风险就越大,经理层越有可能为了债务契约而进行盈余管理,从而损害盈余质量,支持了盈余管理的“债务契约假设”。这同时表明,在我国现阶段,上市公司的债权人没有充分发挥公司治理作用。再次,公司成长性与盈余质量正相关。高成长所引发的现金流不足更容易导致较低的盈余质量。显著为正的Size系数表明公司规模越大其盈余质量就越低。

第三,从回归结果中可以看到两个指标与盈余质量不相关。一个是“独立董事的比例”与盈余质量不相关,说明目前独立董事制度并没有发挥人们所预期的监督作用;另一个是“注册会计师出具无保留意见”与盈余质量不相关,表明注册会计师作为独立的第三方也没有起到抑制公司内部人盈余管理的功能,外部审计没有发挥它应有的作用。

[1] HERMANSON H M.An analysis of the demand for reporting on internal control[J].Accounting Horizons.2000,14(3):325-341.

[2] OGNEVA M,SUBRAMANYAM K R,RAGHUNANDAN K.Internal control weakness and cost of equity:evidence from SOX section 404disclo-sures[J].The Accounting Review,2007(10):1255-1297.

[3] GUPTA P P,NAYAR N.Information content of control deficiency disclosures under the sarbanesoxley act:an empirical investigation[J].International Jorunal of Disclosure and Governance,2007(1):3-23.

[4] ASHBAUGH-SKAIFE H,COLLINS D W,KINNEY W R,et al.The effect of SOX internal control deficiencies and their remediation on accrual quality[J].The Accounting Review,2008,83(1):217-250.

[5] 吴曙霞.我国上市公司内部控制信息披露与股价的相关性研究[D].杭州:浙江大学,2005.

[6] 李宜.上市公司年报内部控制信息披露的有效性研究[D].厦门:厦门大学,2008.

[7] VERDI R S.Financial reporting quality and investment efficiency[R].Massachusetts Institute of Technology(MIT),2006.

[8] JONES J J.Earnings management during import relief investigations[J].Journal of Accounting Research,1991,29(2):193-228.

[9] 夏立军.盈余管理计量模型在中国股票市场中的应用研究[J].中国会计与财务研究,2003(2):94-122.

[10] 沈洪涛.公司特征与社会责任信息披露:来自我国上市公司的经验证据[J].会计研究,2007(3):9-16.

[11] 谭小兵.基于公司特征的内部控制信息披露研究:来自我国制造行业上市公司的经验证据[D].广州:暨南大学,2008:39-51.

[12] 王烨.国有控股、股权控制链与盈余质量[J].经济管理,2010(2):104-111.

[13] 杨有红,陈凌云.2007年沪市公司内部控制自我评价研究[J].会计研究,2009(6):14-25.

Economic Consequences of Disclosure of Inner Control Information——Impacts on Earnings Quality

LI Xiaowan,SUN Huiqian,WANG Ye

(School of Accountancy,Anhui University of Finance &Economics,Bengbu Anhui 233030,China)

With the introduction of the Basic Standards for Enterprise Inner Control in 2008and accompanied Inner Control Guidelines in 2010the disclosure of inner control information of listed companies has to meet more strict demands.Many listed companies,having different motivations,disclose inner control self-assessment reports.Taking companies in Shanghai that disclose voluntarily inner control self-assessment reports from 2009to 2010as research samples,we study the relationship between disclosure of inner control information and the quality of company earnings.Compared with companies that did not disclose inner control self-assessment reports,companies that disclose voluntarily inner control self-assessment reports have lower discretional accruals,that is,disclosure of inner control information can improve the quality of company earnings,which has positive economic consequences.

inner control;information disclosure;economic consequences;earnings quality

F239.2

A

1673-0453(2012)01-0089-06

2011-12-29

安徽财经大学2010年度研究生创新基金项目“内部控制信息披露的经济后果:理论与实证”(ACYC2010CL014)

李筱婉(1986-),女,辽宁辽阳人,硕士研究生,主要从事财务理论与方法的研究。

刘明泓)

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

汽车实用技术(2020年20期)2020-11-23

中国外汇(2019年10期)2019-08-27

科学与技术(2018年23期)2018-06-17

中国新技术新产品(2017年23期)2017-11-14

南风窗(2016年26期)2016-12-24

南风窗(2015年22期)2015-09-10

南风窗(2015年7期)2015-04-03