重庆市直辖以来投资效率与投资率关系的实证研究

2012-12-23 00:57:04张勇进刘啟君

江苏科技大学学报(社会科学版) 2012年1期

张 羲,张勇进,刘啟君

(重庆工商大学区域经济学院,重庆 400067)

重庆市直辖以来投资效率与投资率关系的实证研究

张 羲,张勇进,刘啟君

(重庆工商大学区域经济学院,重庆 400067)

重庆市直辖以来,投资率呈递增趋势,现已经达到改革开放以来的最高水平。这与全国的投资现状是一致的。高投资率固然对重庆市的经济增长起到了重要的推动作用,但是近年来形成的投资效率低的问题应引起人们的关注。若用资本产出比来衡量投资效率,会发现重庆市资本产出比与投资率呈正比关系。这说明重庆市投资效率伴随投资率的增加在降低。这是由于我国政府部门作为投资主体造成的。因此,我国地方政府应该明确自己的角色定位,成为投资的引导者,而非参与者。

重庆市;投资;投资率;投资效率;资本产出率

一、问题的提出

鲁迪格·多恩布什、斯坦利·费希尔、理查德·斯塔兹等经济学家在“宏观经济学”中谈到“投资连接着现在和未来”[1]。这句话道出了投资对经济增长的作用,主要体现在以下两个方面:一是投资作为当期的需求,对当期经济增长具有需求效应;二是投资增加了全社会的资本存量,可以实现经济规模的扩大和生产能力的增强,从而对未来经济增长具有供给效应。一般而言,要促进经济增长,必须要有一个合理的投资水平,过低、过高都不好。投资率过低,可能难以起到促进经济的作用;投资率过高,则又可能会导致经济过热甚至投资效率低下的问题。因此,合理的投资水平对保持一国经济持续、稳定、协调发展起着重要的推动作用。那么,我国的投资率及投资效率如何呢?诸多学者做过以下研究。

乔为国、潘必胜(2005年)指出,投资率高而消费率低是中国现实经济的一个突出问题,1992年后我国投资率一直保持在35%以上,至2004年平均约为39%,而世界同期的平均水平为23%。他们还在相关文献中建立了一个确定实现充分就业目标的合理投资模型,估算了我国在当前所有制结构下合理投资率不应该超过32%[2]。然而,我国最近几年的投资率还在不断攀升。如此高的投资率显然对我国经济的高速增长起到了重要推动作用。但是,相关研究表明,在我国高投资率背景下,投资效率却很低。丁雪松、韩锐(2007年)通过建立投资效率和投资率的计量模型,得出我国目前经济发展高投资率与低投资效率并存的结果[3]。李建伟(2007年)通过与国际比较后提出,鉴于我国经济进入新的重工业化阶段,保持较高的投资率和较低的消费率是经济发展必须的。但是,在日益突出的产能过剩、日趋严重的国际贸易摩擦情况下,当前的关键是如何提高投资效率,扩大内需,逐渐将经济增长方式从外需拉动型转变到内需拉动型的轨道上来[4]。李同宁(2008年)指出,中国目前的实际增量资本-产出比已经接近泰国、马来西亚、印尼和韩国在东南亚金融危机爆发前的水平,表明随着投资率的过度上升,宏观投资效率在降低,金融风险在增加[5]。沈利生(2011年)则从投资比重(投资比重不同于投资率)上升的视角,通过建立数量模型,得出我国投资效率和经济增长质量下降的结论[6]。在以上文献中,均以全国总体作为研究对象讨论其投资率及投资效率的问题。其结论基本是中国的投资率逐渐攀升,但投资效率逐渐下降。由于我国经济发展在区域上不平衡,东、西部之间的差距巨大。因此,研究某个区域或地方的投资效率问题,对指导当地经济发展具有更强的针对性。作为西部大开发的“桥头堡”、长江上游的经济中心、国家城乡统筹改革的试验田、我国五大中心城市之一的重庆,是一个值得研究的区域。重庆直辖以来,投资迅猛增长,尤其是新领导执政后,经济发展更为迅速。重庆政府的投资得益于地方政府财政收 入的增长。选定重庆的投资效率作实证研究,解剖“麻雀”,以求解释一般,是有意义的。

本文通过计量分析的方法,研究其直辖以来投资率与投资效率的关系。并通过其相关参数,判断重庆市投资效率的变化趋势。

二、基本概念

(一)投资率

社会上使用的投资率指标在口径上并不一致。归纳起来,大体有以下三种:

第一种:投资率=(全社会固定资产投资额/生产法GDP)×100%;

第二种:投资率=(固定资本形成总额/支出法GDP)×100%;

第三种:投资率=(资本形成总额/支出法GDP)×100%。

从以上三种计算投资率公式的分子看,他们各不相同。第一种方法的分子是全社会固定资产投资,它是我国投资统计的核心指标。第二种方法的分子是固定资本形成总额,它是资本形成总额的一部分,把它与存货增加合在一起,便是资本形成总额。第三种方法的分子是资本形成总额,它是支出法GDP的三大构成项之一,另外两大构成项分别为最终消费、货物和服务净出口。全社会固定资产投资与固定资本形成总额在口径上有一定的差别。从三种投资率的分母看,主要是生产法GDP和支出法GDP的差别。理论上,生产法GDP与支出法GDP应该相等;但实际核算中,由于多种原因,结果存在差异。本文将用第一种方法来计算投资率。

(二)投资效率

在众多研究文献中,对投资效率进行评价的方法十分丰富。经过归纳概括,本文将主要的几种方法总结如下:

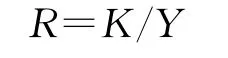

第一种:资本产出比。若用K表示资本存量,用Y表示年度总产出(GDP),则资本产出率为

R越高,说明每单位产出所需要的资本越多,即意味着投资效率在下降。

第二种:增量资本产出比(Incremental Captial-Out Ratio,简称ICOR)。若用I表示资本增量,GDP表示总产出增量,则增量资本产出比可以表示为

ICOR越高,说明增加单位总产出所需要的资本增量越大,进而表明投资效率在下降。

第三种:投资弹性系数。通过计量方法,用投资对GDP进行回归,回归方程中解释变量的系数就是投资弹性系数,它反映的是投资每增加一单位GDP所能增加的单位。投资弹性越大,则投资效率越高;反之,投资弹性系数越小,投资效率就越低。

第四种:投资时滞。它表示投资转化为生产性资本所需要的时间,时间越长表明投资转化为资本的效率在下降,即投资效率在下降。

第五种:储蓄—投资转化效率。该地区的储蓄总额构成作为一定时期末未被消费的收入,是可供投资的资金来源,实物投资能够形成实物资本,增加该地区的生产能力,最终提高产出。因此,如果一国能够源源不断地、通畅地将储蓄转化为投资,那么该国的经济将保持旺盛的增长势头;反之,如果储蓄不能顺利地转化为投资,说明投资效率在下降。

在已有的文献中,肖红叶、周国富(2000年)在《我国储蓄—投资转化有效性研究》一文中指出,我国储蓄—投资转化不容乐观,储蓄资源没有得到充分利用。他们用第五种方法评价了我国的投资效率问题,结论是投资效率不高[7]。丁雪松和韩锐(2007年)则用ICOR这个指标纵向比较了我国的投资效率,结论是纵向看我国投资效率持续走低[3]。李同宁(2007年)则用ICOR这个指标从横向比较了我国的投资效率,其结论是横向看ICOR已经达到了泰国、马来西亚、印尼和韩国在东南亚金融危机的水平[5]。沈利生(2011年)在评价我国投资效率时,用到了资本产出率和投资时滞,他认为资本产出率和投资时滞是造成投资比重上升的原因。也就是说,我国投资比重高是因为投资效率下降造成的,这种投资效率下降,要么是因为资本产出率下降,要么是投资时滞增加造成的[6]。俞天贵(2011年)从ICOR指标、投资弹性两个角度分析了我国东西部投资效率差异及其变化态势[8]。本文将选取资本产出比来评价重庆市投资效率。

三、资本产出比公式推导

根据投资、资本存量与产出之间的关系,可以推导资本产出比的公式。在推导前,先用以下符号表示相关含义:

It——全社会在t年的固定资本投资总额;

Kt——全社会在t年的资本存量;

Yt——全社会在t年的产出总值;

ηt——全社会在t年的资本产出比;

gt——全社会在t年的产出增长率;

δ——折旧率;

λt——全社会在t年的投资率,根据投资率的公式有:λt=It/Yt。

为了推导出资本产出比的公式,还要作出以下假设。

假设1:投资在当年转化为资本,不存在时滞。

假设2:折旧率δ为常数。

在假设条件下有

根据资本产出比的含义有

Yt、Yt-1的关系表示为

由式(1)得

由式(2)得

将式(5)代入式(4)得

由式(3)得

将式(7)代入式(6)得It/Yt=ηt-ηt-1(1-δ)/(1+gt),故λt=ηt-ηt-1(1-δ)/(1+gt),经过变形可以得资本产出比η的递推公式

四、投资效率与投资率的关系

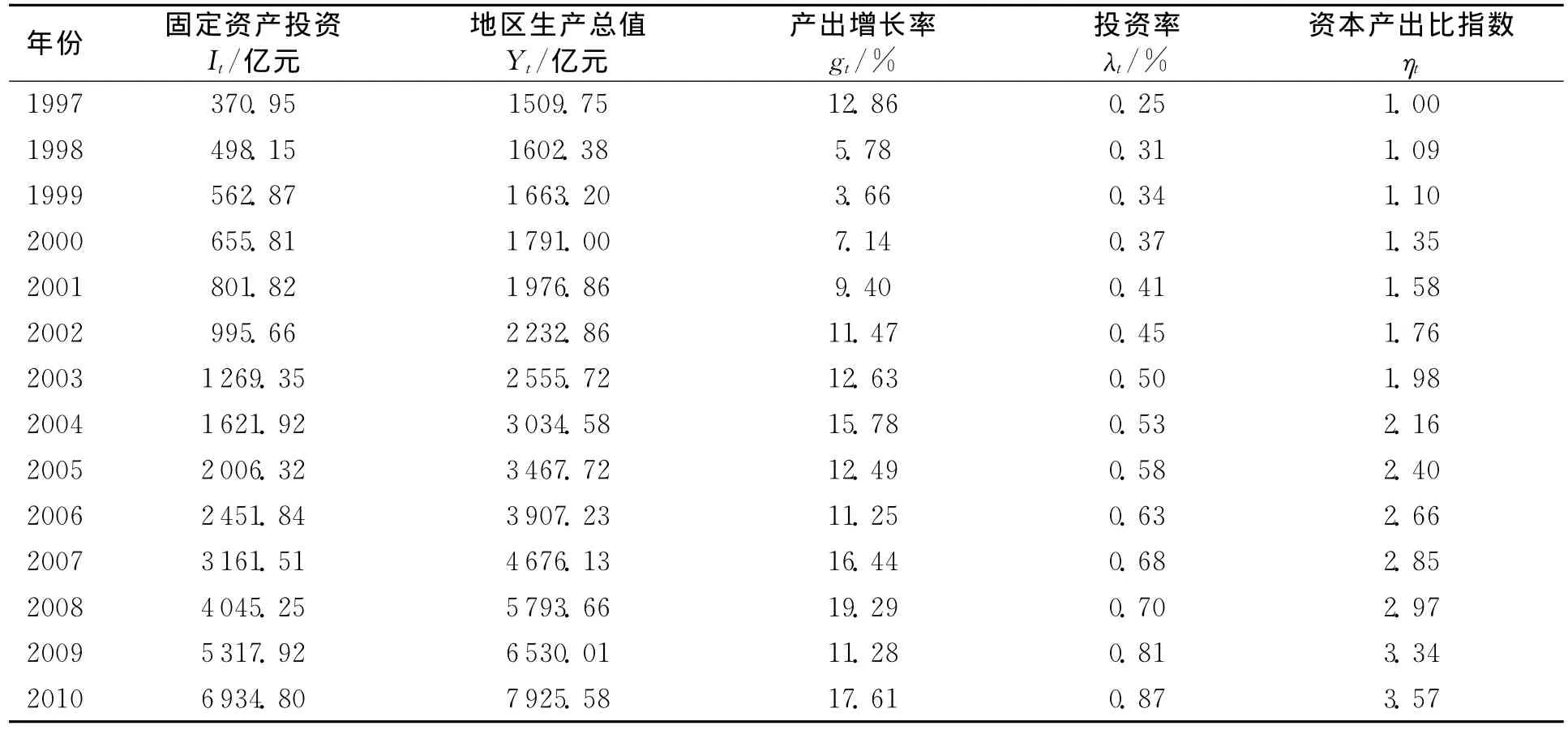

本文所采用的1997-2010年的GDP、I原始数据来自于《重庆统计年鉴2011》,通过投资率的第一种公式计算重庆市的投资率,根据公式(8)计算重庆市的资本产出比,即投资效率(由于本文研究目的是为了分析投资效率随投资率变动的变化趋势,没有必要计算出资本产出比的真实值,因此,本文将对资本产出比进行指数化处理)。将相关的比照数据列入下表,见表1。

表1 重庆市投资率及投资效率时间序列数据

(一)平稳性检验

由于λt与ηt都是时间序列,在对经济变量的时间序列进行回归分析时要求时间序列必须是平稳的,否则可能会出现伪回归现象。因此需要对λt与ηt进行平稳性检验。平稳性检验的方法有很多种,包括DF检验、ADF检验、PP检验、KFSS检验、NP检验等。下图给出了λt与ηt的时间序列图,根据下图,可以看出λt与ηt可能存在趋势项。因此本文用Eviews软件,选择DF检验的模型3进行检验。检验步骤如表2~5。

图1 λt与ηt的时间序列

表2 λt的DF检验结果

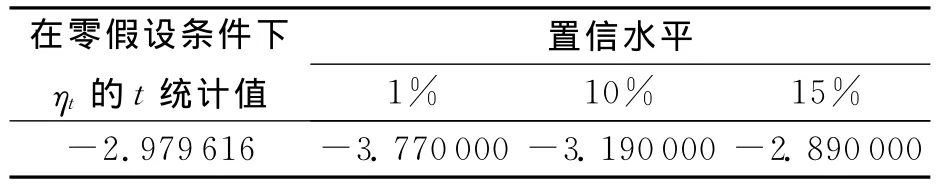

表3 ηt的DF检验结果

t-Statistic分别给出了λt与ηt时间序列的DF检验结果。从表2与表3中可以看出,10%显著性水平下,λt与ηt时间序列各自的t检验统计量值均大于各自的单位根检验的DF临界值,由此可以判断λt与ηt时间序列存在单位根,因此需要对他们的一阶差分序列进一步检验。

表4 dλt的DF检验结果

表5 dηt的DF检验结果

t-Statistic是一阶差分的检验结果,从表中可以看出,经过一阶差分后,dλt与dηt是一个平稳的序列,即λt与ηt是一阶单整的时间序列,它们之间存在协整的可能。接下来,要作协整检验。

(二)协整检验

协整检验的第一步就是要用OLS(最小二乘法)对λt与ηt进行回归估计,表6给出了OLS的估计结果。

表6 ηt对λt最小二乘法的回归方程

协整检验的第二步就是对残差序列进行平稳性检验,若平稳,则可以判断λt与ηt是协整的。表7给出了回归方程残差的DF检验结果,在5%的显著性水平下是平稳的,也就是说λt与ηt存在协整关系即回归方程是真实的回归。

表7 回归方程残差的DF检验结果

t-Statistic回归方程给出了重庆市投资率与投资效率指数的关系,其关系形式为

五、结论与建议

(一)结论

从以上结果,可以看到重庆市的资本产出比指数与投资率呈正相关的关系,即随着投资的不断增加,资本产出比指数越来越大,也就是投资效率越来越低。这与丁雪松和韩锐研究的全国平均水平是一致的。他们的研究结果表明,中国的ICOR(增量资本产出比)与投资率呈正比[3],而本文不同的是用到了资本产出比这一衡量投资效率的指标。那么为什么重庆市的投资效率直辖以后在不断下降呢?我们认为这很有可能是由于我国政府作为重要的投资主体而造成的结果,这与西方国家存在很大的差异。但是政府的投资是软约束的,极少考虑到投资的效率,所以全国或是地方的高投资率总是伴随着低投资效率。由于我国人均资源稀少,支撑不了这样的粗放型增长方式,所以在投资的时候一定要保证较高的投资效率。过度依赖于投资拉动经济,必然会造成经济质量的下降,我们的模型证明了这一点。

(二)建议

虽然政府投资在弥补市场失效、维护市场配置功能、调节国民经济运行起着重要的作用,但是政府投资的软约束决定了其低下的投资效率。因此,建议政府着力从以下几个方面进行改革,使我国的投资率与投资效率回归合理的水平,保证我国经济的可持续健康发展。

1.建立科学民主决策制度

政府公共投资效率低下很重要的原因是决策失误。在我国现实经济活动中,决策失误往往会导致诸多效率低下的投资。常有发现,地方政府在决定一些投资项目时,未经过严格和规范的经济学论证。如果盲目投资,会造成这些项目不符合地方社会经济发展需要,难以发挥其应有的经济效益和社会效益,结果是国家财政资金损失、浪费掉了。只有建立科学民主的决策制度,才能减少甚至杜绝政府投资效率低下这一“先天性”的缺陷。

2.加强政府投资的监管

加强政府公共项目投资的监管是提高投资效率的重要途径。我国当前的政府公共投资监管存在以下缺陷:一是由于其投资规模大、领域广,政府监管部门数量和质量都难以跟上;二是监督部门之间责权划分不明确,配合不协调,缺乏相互协作、相互制衡的机制;三是公共投资监管透明度不高,全过程监管缺乏,社会力量监督不足[9];四是缺乏监管的激励机制,不适应当前经济的发展需要。所以,我们必须建立有效的监管约束制度,才能化解政府公共投资领域的监管缺陷,才能杜绝缺位、越位和错位的现象。

3.启动民间投资

长期以来,我国公共项目投资以政府为单一的主体,民间投资未能有效跟进。与此同时,公共投资还存在较大的资金缺口,政府解决资金缺口的一个方式就是建立地方政府融资平台,但是存在的风险又是不可避免的。政府过度负债现象比较严重,这增加了政府的信用风险,影响了政府的投资效率。要解决政府资金不足的问题,除了通过负债的方式外,还可以适当引进民间资金,以此建立多元化的产权结构,打破经营垄断格局,引入市场竞争机制,最终减小政府融资风险并提高其公共项目的投资效率。

[1] (美)多恩布什,费希尔.宏观经济学(第10版)[M].北京:中国人民大学出版社,2009:292.

[2] 乔为国,潘必胜.我国经济增长中合理投资率的确定[J].中国软科学,2005(7):76-82.

[3] 丁雪松,韩锐.投资效率与投资率关系的实证研究[J].现代商贸工业,2007(10):81-82.

[4] 李建伟.投资率和投资效率演变特征的国际比较[J].中国金融,2007(8):49-51.

[5] 李同宁.中国投资率与投资效率的国际比较及启示[J].亚太经济,2008(2):42-45.

[6] 沈利生.从投资比重上升看经济增长质量[J].宏观经济研究,2011(1):25-29.

[7] 肖红叶,周国富.我国储蓄—投资转化有效性研究[J].统计研究,2000(3):8-14.

[8] 俞天贵.中国东西部地区投资效率比较研究[J].区域经济,2011(3):26-29.

[9] 聂正标,何立军.加强公共投资监管——提高公共投资效率[J].改革与开放,2011(2):45-46.

On Relationship Between Efficiency and Rate of Investment:After Chongqing Being Directly under Central Government

ZHANG Xi,ZHANG Yongjin,LIU Qijun

(Regional economics College,Chongqing technology and business university,Chongqing 400067,China)

After Chongqing is directly under the central government its investment rate has been increasing and reached the highest level since the reform and opening-up started,which is consistent with the investment situation of the whole country.High investment rate certainly promotes the economy of Chongqing,but the low investment efficiency should be paid attention.There exists a positive correlation between the capital-output ratio of Chongqing and its investment rate.The result demonstrates that the investment efficiency of Chongqing is diminishing with the increasing of investment rate.This is because the government serves as the investors.So local governments should define its roles,namely being director of investment,not the anticipator.

Chongqing;investment;investment rate;investment efficiency;capital-outputratio

F123.9

A

1673-0453(2012)01-0070-06

2011-11-11

张羲(1987-),男,重庆巴南人,重庆工商大学硕士研究生,主要从事区域经济学研究。

吴 言)

猜你喜欢

产经评论(2022年5期)2023-01-06 02:18:16

蜜蜂杂志(2022年5期)2022-07-20 09:54:06

蜜蜂杂志(2022年3期)2022-05-23 05:11:42

——重庆市大足区老年大学校歌

老年教育(老年大学)(2019年11期)2019-11-22 01:56:16

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

资源再生(2016年8期)2016-11-16 02:29:03

中国科技信息(2016年16期)2016-09-10 03:22:59

商(2016年5期)2016-03-28 11:59:26

商事法论集(2015年2期)2015-06-27 01:18:54