美国金融危机对中日韩三国经济影响的经验分析

2012-12-22 08:48张良贵牟晓云

东疆学刊 2012年2期

张良贵,牟晓云

美国金融危机对中日韩三国经济影响的经验分析

张良贵1,牟晓云2

2007年美国次贷危机引发的金融危机对中日韩三国经济都造成了不小的冲击,资本市场大幅波动、出口受阻、经济增长明显放缓,日本甚至出现严重衰退。利用结构方程建模方法可以获得潜在变量即美国“危机强度”,通过这一变量与中日韩三国主要宏观经济指标建立Granger因果关系检验,可定量分析这次危机对中日韩三国经济的影响。

美国;金融危机;中日韩;经济;影响

2007年美国次级债引发的全球性金融危机给世界经济带来了巨大的冲击,中日韩三国也无一幸免地受到了不同程度的影响。首先,中韩经济增长速度明显放缓,日本经济甚至出现了严重的衰退。2009年韩国GDP增长率仅为0.3%,而中国GDP增长率也比2007年下降了5个百分点,日本更是出现了高达6.3%的衰退。其次,金融危机对中国和日本的出口造成了较大冲击。2009年中日韩三国商品和服务出口分别下降了10.32%、24.15%和0.83%。再次,受到出口下降的影响中日韩三国失业率都有所攀升,其中日本最为明显,金融危机爆发后的一年间日本失业率的上升超过了一个百分点。最后,中韩两国还饱受高通胀的困扰。中国的通货膨胀率一度超过了8%,而韩国的最高通胀也接近6%。可以看到金融危机对中日韩三国的产出、贸易、通胀和就业都产生了不同程度的冲击,但由于中日韩三国经济环境与结构的不同,这次金融冲击对三国经济领域的影响程度各有不同。本文首先利用结构方程建模方法获得了美国“危机强度”指标,然后通过考察美国“危机强度”和中日韩三国主要宏观经济指标的Granger因果关系,发现了金融危机对中日韩三国主要宏观经济指标的影响,并结合中日韩三国经济环境与结构对金融危机影响差异做了深入分析。

一、美国“危机强度”指标

考查美国金融危机对中日韩三国经济的影响,首先要获得美国“危机强度”的指标。本文利用结构方程模型中的MIMIC模型构造美国金融危机模型,并通过估计得到潜在变量美国“危机强度”指标。MIMIC模型矩阵形式表示为:

模型中内生变量的选择主要参考了Rose和 Spiegel(2009)[1](13~23)的研究,在其建立的MIMIC金融危机模型中包含了四个内生变量:股票指数变化率、实际有效汇率变化率、实际GDP增长率以及国家信用的变化。由于在样本区间内(2003年7月-2010年12月)美国国家信用等级没有变化,因此本文选择了前三个变量作为MIMIC模型中的内生变量。

模型中外生变量的选择主要参考了Kam insky,L izondo 和Reinhard(1997)[2](6-13)、亚洲开发银行(2006)[3]以及陈守东、马辉(2009)[4](112-113)研究中的指标体系,通过比较选择了其中的9个指标作为MIMIC模型的外生变量,分别为:实际有效汇率高估、出口增长率、M2/外汇储备、外汇储备增长率、国内信贷/GDP、实际利率、贸易条件、短期外债/外汇储备、房价指数变化率。其中,实际有效汇率高估(REERDEV)为实际有效汇率(REER)与其趋势(TREND)的偏离百分比,用公式表示为:

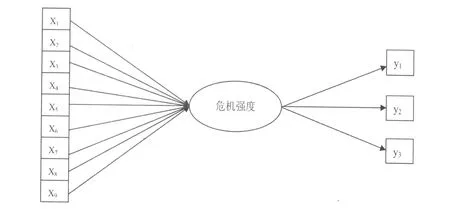

其中,REER为实际有效汇率;TREND为实际有效汇率的趋势,实际有效汇率的趋势一般可以通过H-P滤波得到。另外,贸易条件为进出口差额;实际利率为剔除通货膨胀影响的利率。图1给出了初始模型MIMIC9-1-3的基本结构形式:

图1 初始模型MIMIC9-1-3

美国数据的样本区间为2003年7月到2010年12月。美国数据主要来源于国际货币基金IFS数据库,个别数据来源于圣路易斯联邦储备银行和美国财政部。对于模型中的内生变量和外生变量都进行了单位根检验,其中不平稳的序列都进行了差分处理。利用AMOS6.0对初始模型进行估计,并根据估计结果进行修正,可以得到如表1的结果。将表1的估计结果带入到公式(1)中,就可以得到美国“危机强度”指标。

表1 美国MIMIC初始模型ML估计结果及修正过程

类型 X1 X2 X3 X4 X5 X6 X7 X8 X9 MIMIC 6-1-3-0.350(0.000)-0.050(0.017)-0.010(0.962)0.579(0.002)-0.573(0.095)1.381(0.132)MIMIC 4-1-3-0.371(0.000)-0.043(0.037)0.551(0.003)-0.630(0.077)

二、美国“危机强度”的Granger因果检验

本文考察了实际GDP、失业率、消费价格指数和进出口四个宏观经济指标与美国“危机强度”的Granger因果关系,以便定量分析美国金融危机对中日韩三国经济的冲击影响。

由于Granger因果检验只适用于平稳序列或存在协整关系的非平稳序列,因此首先要对美国“危机强度”指标及中日韩各国四个主要宏观经济指标进行平稳性检验。通过单位根检验发现,美国“危机强度”及中日韩各国GDP增长率、失业率、消费价格指数以及进出口差额都为非平稳序列,且都是一阶单整序列,因此要对其分别进行协整检验。本文采用Johansen协整检验方法对变量间的协整关系进行判断,其中最优滞后阶数的选择参考了A IC准则和SC准则。检验结果显示,中日韩三国的四个主要宏观经济指标与美国“危机强度”都存在协整关系。因此,可以利用Granger因果检验考查美国“危机强度”对中日韩三国四个主要宏观经济指标的影响,结果如表 2、表 3、表 4。

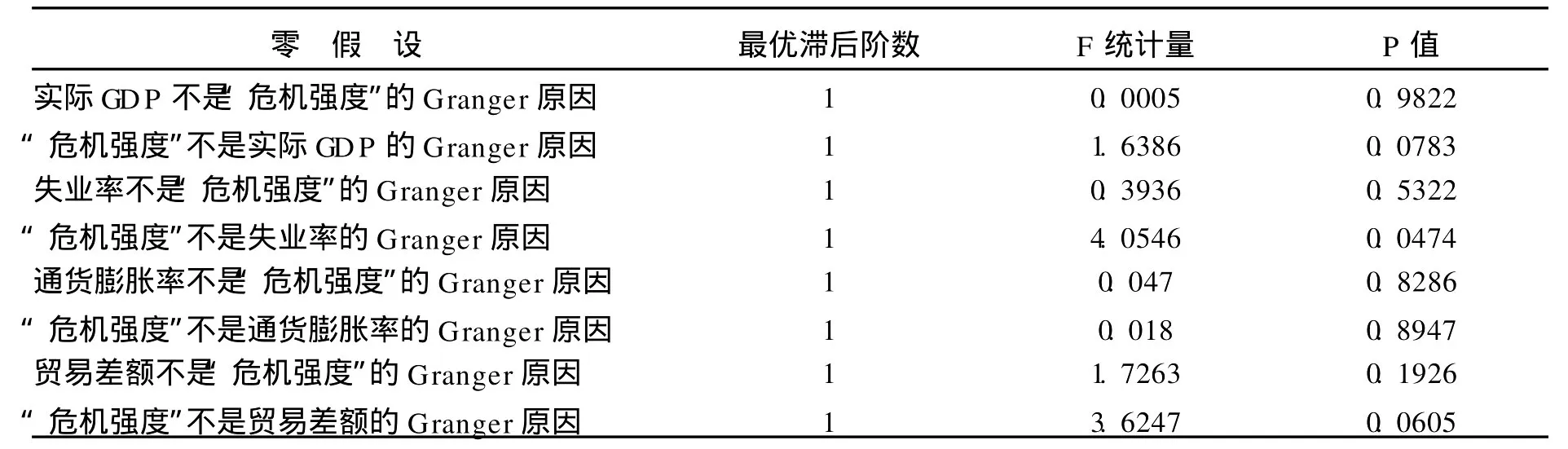

表2 中国主要宏观经济指标与美国“危机强度”Granger因果关系检验结果

表3 日本主要宏观经济指标与美国“危机强度”Granger因果关系检验结果

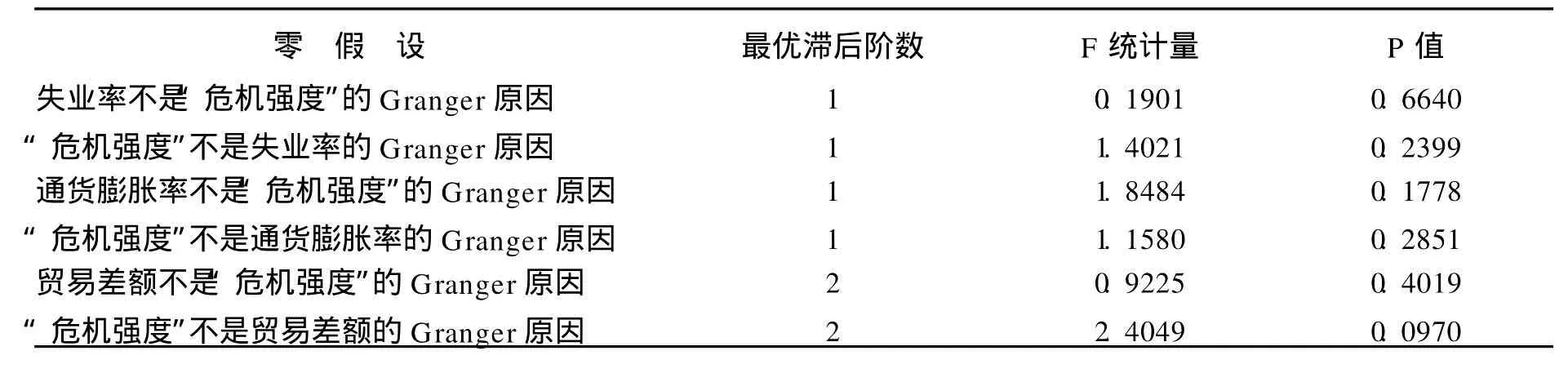

表4 韩国主要宏观经济指标与美国“危机强度”Granger因果关系检验结果

零 假 设 最优滞后阶数 F统计量 P值失业率不是“危机强度”的Granger原因“危机强度”不是失业率的Granger原因1 1 0.1901 1.4021 0.6640 0.2399通货膨胀率不是“危机强度”的Granger原因“危机强度”不是通货膨胀率的Granger原因1 1 1.8484 1.1580 0.1778 0.2851贸易差额不是“危机强度”的Granger原因“危机强度”不是贸易差额的Granger原因2 2 0.9225 2.4049 0.4019 0.0970

从Granger因果关系检验结果来看,中日韩三国各经济指标都不是美国“危机强度”的原因,而美国“危机强度”对各国经济指标的影响程度不同。对中国而言,在5%的显著性水平下,美国“危机强度”是中国通货膨胀率变化的Granger原因;如果显著性水平放宽到10%,美国“危机强度”对中国失业率的影响也近乎显著。而美国“危机强度”对中国GDP增长率和贸易差额的影响不显著。对日本而言,美国“危机强度”是日本失业率的Granger原因;如果将显著性水平放宽到10%,则“危机强度”也是日本实际GDP和贸易差额的Granger原因。对韩国而言,美国“危机强度”是韩国实际GDP的Granger原因;如果将显著性水平放宽到10%,则美国“危机强度”也是韩国贸易差额的Granger原因;美国金融危机对韩国失业率和通货膨胀率没有显著的影响。

三、美国金融危机对中日韩三国经济影响分析

前文给出实际GDP、失业率、消费价格指数和进出口四个宏观经济指标与美国“危机强度”的Granger因果关系,下面结合各国经济环境和结构对金融危机的影响进行经验分析。

从实际GDP增长率来看,金融危机发生后中日韩三国经济都受到一定程度的冲击:中国经济出现大幅波动主要来自于中国经济周期和经济转型的调整压力。2007年第2季度,中国GDP增长率已经达到14.5%,是1994年以来的最高值,因此从第3季度开始GDP出现了比较明显的周期性回调迹象;此外,始于“十一五”规划的经济转型使经济回调出现“双因素叠加效应”。这次经济转型的目的是“改变经济发展方式、缓解经济增长与自然环境的矛盾、实现经济可持续发展”。而全球性金融危机使中国经济回调加速。日本经济出现严重衰退主要是因为内需、外需的双重影响。2007年日本居民消费占GDP的54%,对经济增长的贡献率非常大,而金融危机使股票等资产价格大幅度缩水,“逆财富效应”使得居民消费严重不足;另外,由于外需减少,日本设备投资持续低迷。设备投资占到日本GDP的16%左右,到2008年第四季度设备投资对GDP增长率的贡献度已降至-7%。韩国经济出现下滑主要是受到其出口导向型的经济结构和债务危机的影响。韩国对出口依存度比较高,到2008年其出口依存度高达45.33%,出口的急剧下挫导致经济增长下滑;另外,外资的大量流出也是韩国经济增长急速刹车的原因。

从失业率来看,金融危机推高了中日两国的失业率,而对韩国失业率未产生显著影响。对中国而言,金融危机使得国际需求迅速萎缩,导致中小企业纷纷倒闭,使得中国失业率出现了2007-2009年连续三年的上升,到2009年已达4.3%。金融危机也导致日本企业减产、破产频发,2009年日本的失业率再次攀升至5.073%,与5.36%的历史最高值相差无几。这次金融危机对韩国失业率未造成显著冲击,失业率始终维持在3.5%上下,与亚洲金融危机中近7%的失业率水平相比已经是非常理想的水平,这主要归功于亚洲金融危机后,韩国政府通过各种措施改善就业环境,其中主要包括利用投资和产业政策促进就业、促进社会不利人群的就业、实施就业保险制度以及培育劳动文化等。

从物价水平来看,金融危机推高了中韩两国的物价水平,加剧了日本通货紧缩。流动性泛滥、成本推动和外部输入是影响中国通胀的主要因素,其中外部输入影响最大,原因在于,一方面美国超宽松货币政策释放的流动性不断涌入以中国为代表的新兴市场国家,这不仅造成了流动性的泛滥,还推高了房价等资产的价格,进而造成通货膨胀。另一方面,美国政策释放的流动性向国际市场涌入,推高了原油等国际大宗商品的价格,而中国作为“世界工厂”对大宗商品的依赖性极强,成本进一步提高导致了通货膨胀的加剧。韩国由于对贸易依存度过高,也容易受到外部输入通胀的影响;另一方面,在各类商品价格中食品价格的上涨最为明显,食品价格过快增长的一个主要原因是韩国粮食自足率①粮食自足率是指本国生产的谷物、畜产品、水产品在其总消费中所占的比重。不断下降,1990年韩国这一比率达70.5%,而2009年已下降至51.4%。对日本而言,20世纪90年代初日本经济泡沫破灭后日本一直没有摆脱通货紧缩的阴影。2008年由于原油等国际大宗商品价格的大幅度上升,使日本的通货膨胀率升至亚洲金融危机后的最高值1.396%,但随着金融危机的恶化日本2009年又一次陷入了通货紧缩(通货膨胀率为-1.377%)。本文认为由于日本的通缩持续时间长且成因复杂,这次金融危机不是其根本性原因。

从进出口来看,金融危机使中日两国贸易顺差大幅回落,而韩国2008年继亚洲金融危机后首次出现130亿美元贸易逆差。外需减弱是导致中日两国贸易顺差大幅回落的根本原因,而韩国出现贸易逆差是因为韩国进口中必须品占有一定比重,受到冲击不大。因此,在进口基本保持不变的情况下,出口迅速恶化使得韩国出现了大规模的贸易逆差;另外韩国出口的主导产业早已实现了从劳动密集型向资本密集型的转换,而资本密集型产业受到金融危机影响比较大。[5](69)

四、结论

通过利用结构方程建模方法获得了美国“危机强度”这一潜在变量与中日韩三国主要宏观经济指标建立Granger因果关系检验,从定量角度分析了金融危机对中日韩三国经济的影响,得到以下几点结论:(1)金融危机造成全球性消费需求减弱,是引起中日韩三国经济波动的根本原因。中国恰逢周期性和经济转型调整,在金融危机下加速了回调速度;日本在国外和国内需求减弱的双重影响下出现负增长;出口减弱、资金外逃对出口依赖型和资本密集型的韩国经济增长带来了下滑影响。(2)由于金融危机使得出口受阻,中日两国出口企业纷纷倒闭,失业率攀高,而对韩国的失业率影响不大,这完全得益于亚洲金融危机后韩国针对就业市场一系列有效措施的实施。(3)金融危机是导致中国和韩国出现严重通货膨胀的主要原因,“热钱”的涌入使流动性泛滥加剧,国际大宗商品的上涨推高了中国企业的成本,给中国高通胀带来了直接影响,而对韩国通货膨胀存在着间接影响。与中韩两国不同,日本长期饱受通货紧缩的困扰,而其形成的原因是多方面的,美国金融危机对其并没有显著的影响。(4)金融危机对日本和韩国的贸易差额的影响显著,而对中国的影响并不显著。由于中日韩三国出口主导产业存在明显差异,因此危机对贸易差额影响的程度各不相同。尽管中国出口由劳动密集型向技术密集型转变的趋势明显,但其出口中劳动密集型仍占较大比重,并且其出口的技术密集型产品多为中间产品而非最终产品。相比之下,韩国和日本的出口绝大多数为技术密集型和资本密集型产业。出口主导产业的特点使得韩国和日本在这次危机中遭受的冲击更加强烈。

[1]Rose,A ndrew K.,and Spiegel Mark M.Cross-Country Causes and Consequences of the2008 Crisis:Early Warning.NBER Working Paper,2009,No.15357.

[2]Kam insky,Graciela,Lizondo Saul,and Reinhart CarmenM.Lead ing Ind icatiors of Currency Crises.IMF Working Paper,1997,WP/97/79.

[3]亚洲开发银行:《金融危机早期预警系统及其在东亚地区的运用》,北京:中国金融出版社,2006年。

[4]陈守东,马辉,穆春舟:《中国金融风险预警的MS-VAR模型与区制状态研究》,《吉林大学社会科学学报》,2009年第1期。

[5]张杰,胡东兴:《东北老工业基地FD I现状及与经济增长的实证研究》,《东疆学刊》,2012年第1期。

F061.5

A

1002-2007(2012)01-0105-05

2011-12-30

1.张良贵,男,吉林大学商学院数量经济学博士,研究方向为经济计量与预测。(长春130012)2.牟晓云,女,大连海洋大学经济管理学院讲师,研究方向为经济计量与预测。(大连 116023)

[责任编辑 全红]

猜你喜欢

电子制作(2017年24期)2017-02-02

学术论坛(2016年5期)2016-05-17

大连工业大学学报(2015年4期)2015-12-11

对外经贸(2014年5期)2014-02-27

中华女子学院学报(2012年2期)2012-03-25

环球时报(2012-01-06)2012-01-06

中共党史研究(2010年6期)2010-04-27

环球时报(2009-11-23)2009-11-23

英语学习(2009年7期)2009-08-05