国外系统重要性金融机构监管的实践及借鉴

2012-11-27 07:13:10黄孝武柏宝春

中南财经政法大学学报 2012年6期

黄孝武 柏宝春 徐 昕

(1.中南财经政法大学 金融学院,湖北 武汉430073;2.中央财经大学 财政学院,北京100081)

一、系统性风险与系统重要性金融机构

(一)系统性风险

从20世纪90年代开始,对应于宏观审慎监管概念下的系统性风险研究开始出现,国际清算银行(BIS)将系统性风险定义为“金融系统的任一成员,因无法完成契约上的义务,在其他成员之间产生一连串的负面反应,最后导致整体金融体系陷入困境的一种危机”[1]。

G20金融稳定委员会(Financial Stability Board,FSB)将系统性风险定义为:“系统性风险是指由经济周期、国家宏观经济政策调整、外部金融变动冲击等因素引起的一国金融体系发生激烈动荡的可能性。”该风险具有隐匿性、积累性和传染性的特征,系统性风险对金融体系和实体经济会造成较强的负外部性冲击,不能通过一般的风险管理手段抵消或削弱系统性风险,只能采取措施防止其积累乃至爆发,但不能从根本上消除该风险[2]。

(二)系统重要性金融机构(systemically important financial institutions,SIFIs)

FSB将SIFIs定义为:“由于规模、复杂度与系统相关度,其无序破产将对更广范围内金融体系及经济活动造成严重干扰的金融机构。”2008年金融危机后,系统重要性影响的概念大大突破了危机前“大则不倒”(too big to fail)的范畴,还出现了“太关联而不倒闭”(too interconnected to fail)、“太复杂而不能倒闭”(too complex to fail)、“太相似而不能倒闭”(too similar to fail)等多种表现形式;所包含的金融机构也从银行类扩展到保险公司、政府特许企业(government support enterprise,GSE)等多种类型[3]。

二、国际组织关于加强系统重要性金融机构监管的研究

考虑到SIFIs对整个金融体系的重要影响,IMF(国际货币基金组织)、FSB和BIS(国际清算银行)等国际金融监管组织先后出台了对SIFIs的评估标准,以对其实施更为严格的监管,进展如下:

(一)FSB关于SIFIs的政策建议

1.2009年4月,G20伦敦峰会首次提出应加强对SIFIs的监管。2009年10月,IMF、FSB和BIS联合发布《关于评估金融机构、市场和工具的系统重要性的指引》,提出了衡量SIFIs的3个主要标准:规模(size)、关联度(interconnectedness)和可替代性(substitubility)。

2.2010年10月20日,FSB发布《降低系统重要性金融机构道德风险的政策建议及时间表》的报告,研究确定识别和评估SIFIs的方法。2010年11月1日,FSB发布《系统重要性金融机构监管强度与有效性的建议》,围绕如何提高监管强度,确保监管有效性提出了32条建议。

3.2010年11月,FSB在G20首尔会议后发布的新闻公报中,对SIFIs和G-SIFIs(全球系统重要性金融机构,global systemically important financial institutions)政策框架做了一定程度的区分。

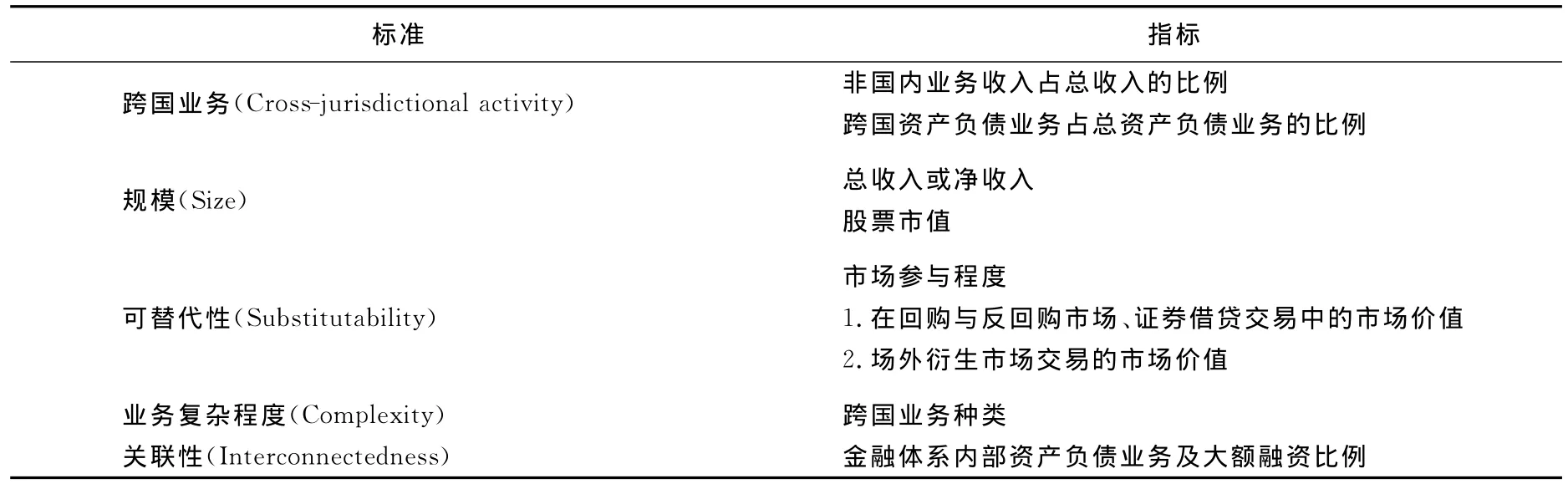

4.2011年7月19日,FSB和BIS正式对外发布《全球系统性重要银行评定标准的征求意见稿》,在此文件中,巴塞尔委员会(The Basel Committee on Banking Supervision,BCBS)公布全球系统重要性银行的衡量标准为:规模(size)、关联性(interconnectedness)、跨国业务(cross-jurisdictional activity)、可替代性(substitutability)和业务复杂程度(complexity)[4]。这5方面的计分权重均为20%,各项下均有2~3个子项,子项的计分权重也相应等分(见表1)。巴塞尔委员会建议对这些银行设定1%~2.5%的附加资本金要求,在特定条件下再追加1%的附加资本金要求。这意味着系统重要性银行可能面临最高3.5%的附加资本,而且这些附加资本必须完全由普通股权益构成。

表1 巴塞尔委员会公布的全球系统重要性银行衡量标准

5.2011年11月4日,FSB发布备受市场关注的全球“系统重要性金融机构”(G-SIFIs)名单(见表2)。G-SIFIs将受到更严格的监管,从2016年开始,这些银行必须持有比其他银行更多的资本,在2019年以前将其核心一级资本率提高至比其他银行高出最多3.5个百分点的水平。巴塞尔委员会和金融稳定理事会将SIFIs的额外核心一级资本率要求划分为5个级别,分别为1%、1.5%、2%、2.5%和3.5%。SIFIs的重要性越高,其面临的额外核心一级资本率要求就越高[5]。

(二)巴塞尔委员会(BCBS)关于SIFIs的政策建议

1.2010年9月,巴塞尔委员会提出《加强全球资本监管和流动性监管的政策建议》(巴塞尔协议Ⅲ),2010年10月,G20首尔峰会正式批准实施巴塞尔协议Ⅲ,计划在2013~2019年期间分阶段实施[6],见表3。

表2 全球系统重要性金融机构(G-SIFIs)名单

表3 巴塞尔协议Ⅲ资本监管框架 (单位:%)

为降低巴塞尔协议Ⅲ对商业银行业务及宏观经济运行发展所带来的影响,巴塞尔委员会给出了从2013~2019年较长的过渡期。要求商业银行在5年内将一级资本充足率的下限从现行的4%上调至6%。具体时间安排为:2013年4.5%,2014年5.5%,2015年6%。同时,巴塞尔协议Ⅲ将商业银行核心资本中普通股占比最低要求从2%提高至4.5%,过渡期限安排为:2013年3.5%,2014年4%,2015年4.5%。至2019年1月1日,商业银行须将资本留存缓冲比率提高到2.5%。

2.巴塞尔委员会专门成立宏观审慎监管工作组(MPG),推进SIFIs的识别、评估方法及资本附加(capital surcharge)等监管政策的研究。2011年11月4日,巴塞尔委员会和金融稳定理事会发布全球“系统重要性金融机构”(G-SIFIs)名单,G-SIFIs中的金融机构将受到更严格的监管。

3.除资本工具外,巴塞尔委员会还提出可以使用包括流动性附加(liquidity surcharge)、金融机构税、风险暴露限额和结构性措施等工具,以控制系统重要性金融机构的风险,降低其业务复杂性和相互关联度,提高其风险抵御能力。

(三)IMF关于系统重要性金融机构风险测量方法

危机后IMF在宏观审慎监管方面重点关注SIFIs风险测量方法的研究,其内容主要围绕以下方面展开:

1.系统重要性(systemic importance)评估的总原则。为使各国在评估系统重要性方面建立一致的框架,IMF、BIS和FSB提出了各国在加强系统重要性评估方面的总体组织原则,主要包括:第一,建立对机构、市场和工具的系统重要性评估操作框架;第二,建立覆盖全系统的评估体系;第三,对数据的收集以及评估指标和工具作出相应的说明;第四,提出建立信息沟通框架;第五,规定有关跨境合作问题,包括信息分享协议、联合系统重要性评估以及地区或全球性评估的合作方式。

2.关于系统性风险测量方法的研究。IMF在2009年9月发布的《全球金融稳定报告》(Global Financial Stability Report)中,回顾并扩展了系统风险测试的各种工具,运用本次危机的金融数据模拟各种模型,并对评估结果给予相关评价。

3.系统关联度的测量工具及评价。国际货币基金组织(IMF)和世界银行于1999年5月联合启动金融部门评估规划(financial sector assessment programme,FSAP),FSAP已成为被广泛接受的金融稳定评估框架。使用这一评价体系对本国金融风险进行监控的国家越来越多,如澳大利亚、比利时、巴西、加拿大、丹麦、法国、挪威、瑞典和英国等的中央银行都以此进行金融稳健性评估,并定期向IMF报告,接受相关的监督和指导。中国FSAP评估工作于2009年8月启动。2011年11月15日,国际货币基金组织(IMF)发布了该组织对中国金融部门的首次正式评估报告“金融部门评估计划”(FSAP)的《中国金融体系稳定性评估》[7]。

三、欧美防范系统重要性金融机构风险的制度选择

(一)美国:高度重视系统性风险,加强宏观审慎监管

美国在危机后进行了大力的金融监管改革,先后颁布4部重要的金融监管改革文件和法案:2008年3月31日,小布什政府财政部公布《现代金融监管构架改革蓝图》(Blueprint for a Modernized Financial Regulatory Structure),2009年3月26日奥巴马政府财政部公布《金融监管改革框架》(Treasury Outlines Framework for Regulatory Reform),2009年6月17日,奥巴马政府公布《金融监管改革:新基础》(Financial Regulatory Reform:A New Foundation),2010年7月21日,美国总统奥巴马签署《多德—弗兰克华尔街改革与消费者保护法》(Dodd-Frank Wall Street Reform and Consumer Protection Act)。这4部法案集中体现了美国在危机后为改善原有监管制度的缺陷和填补监管漏洞所做的变革[8](P45-52),其中在防范SIFIs风险方面的内容包括:

1.高度重视系统性风险,成立金融稳定监管委员会(Financial Stability Oversight Council,FSOC)。根据《多德—弗兰克华尔街改革与消费者保护法》,成立金融稳定监督委员会,其主要职责是识别和防范系统性风险。该委员会由美国财政部牵头,成员包括10个联邦金融机构监管者和5个独立的非选举权成员,财政部长担任委员会主席。金融稳定监管委员会的主要职责是关注、识别、监控大型金融机构的系统性风险,研究经济形势并协助联邦储备银行对银行控股公司进行综合监管。

2.改革对问题机构的救助和处置机制。为防止雷曼和美国国际集团(AIG)危机的重演,《金融监管改革:新基础》提出,建立银行控股公司的破产清算体制,以避免无序清算。《多德—弗兰克华尔街改革与消费者保护法》提出,将银行、储蓄机构和信用合作社的联邦存款保险水平永久性提高至25万美元;另外,联邦存款保险公司的存款保险基金(DIF)也不再以保险存款的1.5%为上限收取资金,并不必归还存款保险基金中超过1.5%比例的资金,以便在处理银行破产倒闭时有更充足的资金。

3.扩大美联储权力,同时加强对美联储的审计,将美联储纳入国会的监督之下。根据《多德—弗兰克华尔街改革与消费者保护法》,美联储被国会赋予对系统重要性金融机构监管的“广泛权力”,银行、证券、保险、基金各业界的大型金融机构均被纳入美联储的监管范围。美联储有权对上述大型复杂金融机构制定更为严格的资本、风险管理、流动性、信息披露等监管要求,此外还可以直接从金融控股公司(Financial Holding Cooperation,FHC)获取信息。该法案赋予美联储对所有银行监管的权力,包括对州银行和社区银行,这样美联储将有权对844家社区银行和5 000家银行控股公司进行全面监管。

(二)欧盟:从泛欧层面上加强宏观审慎监管

在此次金融危机中,欧盟的金融部门和实体经济均遭受重创,危机充分暴露了欧盟金融监管体系中存在的缺陷和不足,至今欧洲主权债务危机仍阴霾笼罩。欧盟在危机后发布的重要监管改革文件和法案主要包括:2009年6月19日,欧盟理事会通过《欧盟金融监管体系改革》(Reform of EU’s Supervisory Framework for Financial Service);2009年9月23日,欧盟委员会通过欧盟金融监管改革立法草案;2010年9月22日,欧盟议会通过《泛欧金融监管法案》(Pan-European Financial Regulatory Reform Bill);2010年10月27日,欧洲议会初步批准《对冲基金监管草案》。欧盟在防范SIFIs风险方面监管改革的主要内容包括:

1.根据欧盟《泛欧金融监管法案》,欧盟将设立欧洲银行管理局、欧洲证券和市场管理局、欧洲保险和职业年金管理局(合称欧盟监管局,European Supervisory Authorities,ESA),从微观层面分别负责对银行业、证券市场和保险业实施监管。在宏观层面上,欧盟将设立欧洲系统性风险委员会(European Systemic Risk Board,ESRB),该委员会主要由成员国中央银行行长组成,负责识别、评估和监控欧盟体系内金融机构运行中有可能出现的各种风险,在出现重大风险之前及时发出预警,必要情况下向欧盟提出政策建议,与IMF、FSB、巴塞尔委员会(BCBS)及其他国家进行有关合作。

2.明确欧洲中央银行(ECB)在宏观审慎监管中的特殊作用。2009年9月欧盟委员会正式提出《关于赋予欧洲中央银行在欧洲系统风险委员会中的特定任务》的提案,提案明确了欧洲中央银行(ECB)在宏观审慎监管方面的特殊作用,具体包括收集并处理包括统计数据在内的有关信息,为欧洲系统风险委员会提供分析、统计以及管理等方面的支持,从管理层面上支持加强国际间宏观审慎监管机构的合作等。

3.加强对银行、对冲基金、私募股权基金的风险管理。2008年10月和2009年7月,欧盟委员会先后两次向欧盟理事会和欧洲议会提交关于修改《资本金要求指令》的提案,加强对银行的风险约束。为增强对对冲基金和私募基金的监管力度,2010年11月11日,欧盟议会通过了《另类投资基金经理人监管指令》(Directive on Alternative Investment Fund Managers,AIFMD),从2013年开始对私募股权投资集团和对冲基金的经理人进行监管。

(三)英国:强化金融稳定目标,加强系统性风险的监管

相比美国和欧盟,英国由于在危机前已经建立了相对完备的统一监管体系,在危机中所受冲击也多是外源性的,因此改革力度相对较弱,在2010年4月英国议会批准《2010年金融服务法》(Financial Service Act 2010)之前,总体来看是一种修补性改革,可视为是对原有监管制度的补充和完善。在防范SIFIs风险方面监管改革的主要内容包括:

1.赋予英格兰银行更多的监管权力,高度重视系统性风险的监管。2009年2月12日,英国议会通过《2009年银行法》(The Banking Act 2009),该法进一步明确了英格兰银行在金融市场稳定中所处的核心地位和所承担的重要职责,并赋予英格兰银行以更大的责任和权限以预防和应对金融风险。

2.增加金融服务局(Financial Services Authority,FSA)制定监管规则的权力。《2010年金融服务法》规定系统重要性金融机构复苏及解决方案,要求金融服务局(FSA)有义务制定规则,要求系统重要性金融机构在陷入财务困境时必须提出并始终执行复苏及解决方案。《2010年金融服务法》扩大了金融服务局在监管系统重要性金融机构方面的权力。

四、完善我国系统重要性金融机构监管框架的建议

较为严格的国际资本流动管制和国内银行业偏低的国际化程度在一定程度上保护了中国国内银行业。相对于欧美各国,2007年开始的金融危机对中国金融层面所造成的冲击不甚严重,但这并不意味着中国已具备了较高的银行监管水平。随着中国国内金融体系对外开放程度的日益提高,其金融机构系统性风险特征会与国外进一步趋同。所以,欧美金融监管改革对中国有重要启示意义。

(一)确认国内系统重要性金融机构的划分标准

如何全面合理地分析、评估国内系统重要性金融机构,其理论意义和实践意义均非常重要。《金融业改革和发展“十二五”规划》提出,“十二五”期间要建立健全适合中国国情的系统性金融风险监测评估方法和操作框架,明确对交叉性金融业务和金融控股公司的监管职责和规则,加强对系统重要性金融机构的监管[9]。

具体而言,在确认国内系统重要性金融机构(SIFIs)时,可参考2009年10月由IMF、FSB和BIS联合发布的《关于评估金融机构、市场和工具的系统重要性的指引》中所提出的衡量SIFIs的三个标准:规模、可替代性和关联性,同时结合国内金融体系、金融市场的具体构成情况,对国内具有系统重要性金融机构(SIFIs)特点的金融机构(如四大国有商业银行、大型金融控股集团和大型保险公司等)予以严格管理。

(二)建立系统性风险监管协调机构,提高监管有效性

随着国内金融市场的发展,银行业、证券业、保险业、信托业之间的业务划分日益模糊,在金融创新快速发展的情况下,目前法律框架下的分业经营已演化成实际操作中的混业经营。借鉴此次金融危机的教训,应加强对金融机构金融创新的动态监管。在中国现行监管框架内,普遍存在诸如监管信息资源分散、协调成本较高、对金融机构系统性风险量化识别不力等问题,此类问题的存在,严重制约了系统性风险监管效能的提升。

《金融业改革和发展“十二五”规划》提出“十二五”期间要健全金融监管机构之间以及与宏观调控部门之间在重大政策与法规问题上的协调机制。完善金融稳定信息共享机制,实现信息共享的规范化和常态化。细化金融机构分类标准,统一监管政策,减少监管套利,弥补监管真空[9]。

2011年我国3家专业监管机构签署了“金融监管分工合作备忘录”[10],但此合作备忘录却将人民银行排除在外。因此建议借鉴美英等发达国家在此次金融危机后改革金融监管的做法,赋予人民银行对国内系统重要性金融机构(SIFIs)监管的核心权力,由人民银行统一负责系统性金融风险监管的日常事务,其他金融监管部门各司其职,各有侧重,同时互为补充,最终实现宏观审慎管理和微观监管的有机结合,有效避免和防范金融体系系统性金融风险的发生。

(三)借鉴国际金融监管改革成果,制定适合国内银行业的监管新标准

如上所述,金融危机之后欧美国家相继对金融监管体系进行大力改革,制定强化系统重要性金融机构监管的相关举措。国内金融监管机构应在借鉴国际监管改革经验的基础上,结合中国国情制定适合国内银行业的监管新标准。

要建立健全适合中国国情的系统性金融风险监测评估方法和操作框架,应尽快实施和落实包括资本充足率、杠杆率、流动性比率和贷款损失准备等一整套审慎监管标准和制度安排,明确中国银行业新监管标准实施的路线图和时间表。

应积极推动实施新资本协议。在实施新资本协议评估的基础上,适当运用信用风险内部评级初级法、市场风险内部模型法和操作风险标准法进行资本计量试点。通过绘制评估关键节点和流程图,全面核查银行信用风险、市场风险和操作风险管理的治理架构、政策流程、计量模型、数据和信息系统、成果应用等情况,评估银行是否具备实施新资本协议中资本计量方法的条件,积极推动新资本协议在中国的实施。

《金融业改革和发展“十二五”规划》提出“十二五”期间要建立健全金融宏观审慎监管政策框架,有效防范系统性金融风险,保持经济金融平稳较快发展。要建立健全适合中国国情的系统性金融风险监测评估方法和操作框架,完善跨行业、跨市场、跨境金融风险监测评估机制,加强重大风险的识别预警。明确对交叉性金融业务和金融控股公司的监管职责和规则,加强对系统重要性金融机构的监管[9]。

2011年,银监会根据“十二五”规划纲要,借鉴国际金融监管改革成果,并充分考虑国内银行业改革发展和监管实际,制定印发《中国银行业实施新监管标准的指导意见》,提出了包括资本充足率、杠杆率、流动性比率和贷款损失准备等一整套审慎监管标准和制度安排,明确中国银行业新监管标准实施的路线图,并根据指导意见发布《商业银行资本管理办法(征求意见稿)》[11]。

(四)鼓励金融创新,提高金融机构市场竞争力

此次金融危机所暴露出的一个重要问题是监管机构对金融创新,尤其是金融衍生品的监管过于宽松,从而导致金融风险的滋生和最终爆发。从中国目前的情况来看,与欧美等发达国家正好相反,由于目前监管机构对金融创新的管制过严,致使国内金融衍生品市场发展滞后。此外,国内银行业务从发展战略到客户定位等存在较严重的趋同性,这在一定程度上加剧了金融体系中的顺周期性风险。国内银行业的趋同化经营模式在很大程度上是导致当前金融体系产生系统性风险的重要原因。

要改变当前国内银行主要依靠存贷差赚取利润的局面,监管当局应鼓励金融创新,要加快推进利率市场化进程,鼓励商业银行通过产品和服务创新来增强其竞争力。在鼓励金融创新发展的同时,监管部门应考虑不同金融机构之间规模和性质的差别及其相互作用,对系统重要性程度不同的金融机构采取差别化监管措施,提高监管的针对性和有效性,降低监管带来的摩擦和成本,促进金融与实体经济的均衡协调发展[12]。

(五)推动实施新监管标准,加强对国内系统重要性金融机构(SIFIs)的审慎监管

以推动新监管标准实施为契机,督促国内系统重要性银行建立科学的风险管理体系,构建有效的公司治理架构与运行机制,从政策流程、风险计量、数据基础、信息科技系统等方面不断强化内控管理,提高经营管理水平。目前应着力监管银行以下几方面的经营风险:(1)信用风险。对于信用风险的监管应主要集中于平台贷款清理规范、房地产贷款风险监管、贷款集中度风险监管、表外业务风险监管以及防范民间融资风险。(2)流动性风险。2011年银监会借鉴巴塞尔银行监管委员会关于流动性监管的最新标准,将流动性覆盖率(liquidity coverage ratio,LCR)和净稳定资金比例(net stable funding ratio,NSFR)两个新流动性监管标准纳入非现场监测,进一步完善了流动性风险监控指标体系。可考虑组织开展系统重要性银行流动性压力测试,加强现金流预测分析,以提高流动性风险管理水平。(3)操作风险。重点完善操作风险监管制度,着力加强操作风险的资本监管和内控管理等长效机制建设。(4)市场风险。目前应推动银行业金融机构完善市场风险政策制度和限额管理机制,推进市场风险计量技术工具和方法的开发和应用,加强市场风险指标的应用分析,提高市场风险管理的专业化水平。(5)声誉风险。在监督大型商业银行执行《声誉风险管理实施细则》的基础上,进一步推动声誉风险管理系统建设。界定声誉风险管理机制、流程、方法、工具、责任追究等,加强声誉风险管理模型、评价指标、量化标准等的研究,将其嵌入到公司治理和全面风险管理体系之中。

[1]BIS.Bank for International Settlement,79th Annual Report[R].Basel,2011,(6):25—27.

[2]FSB.Reducing The Moral Hazard Posed by Systemically Important Financial Institutions[R].Basel,2010,(10):41—50.

[3]毛奉君.系统重要性金融机构监管问题研究[J].国际金融研究,2011,(9):78—84.

[4]BIS.Basel III:A Global Regulatory Framework for More Resilient Banks and Banking Systems[R]Basel,2011,(7):54—59.

[5]BIS,Basel Committee on Banking Supervision.Global Systemically Important Banks Assessment Methodology and the Additional Loss Absorbency Requirement[Z].BCBS Meeting,2011,(7):46—49.

[6]BIS.Basel III International Framework for Liquidity Risk Measurement Standard and Monitoring[R]Basel,2010,(12):29-36.

[7]IMF.People’s Republic of China Financial System Stability Assessment Country Report No.11/321[R]New-York,2011,(11):25—30.

[8]李扬,胡滨.金融危机背景下的金融监管改革[M].北京:社会科学文献出版社,2010.

[9]中国人民银行,中国银行业监督管理委员会,等.金融业发展和改革“十二五”规划[EB/OL].(2012—09—17)[2012—09—26].http://finance.jrj.com.cn/2012/09/17161914402045.shtml.

[10]王力伟.宏观审慎监管研究的最新进展:从理论基础到政策工具[J].国际金融研究,2010,(11):62—72.

[11]中国银行业监督管理委员会.中国银行业监督管理委员会2011年报[EB/OL].(2012—04—24)[2012—08—20].2011:34-38.http://zhuanti.cbrc.gov.cn/subject/subject/nianbao2011/2011zwzz.pdf.

[12]庞晓波,贾非.金融—实体经济非均衡与中国的通货膨胀[J].中南财经政法大学学报,2012,(2):61—66.

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

数学小灵通(1-2年级)(2021年4期)2021-06-09 06:26:02

中国新闻周刊(2021年9期)2021-03-29 20:33:56

中国生殖健康(2020年4期)2021-01-18 02:58:26

甘肃教育(2020年21期)2020-04-13 08:09:24

中国外汇(2019年10期)2019-08-27 01:58:06

商周刊(2017年26期)2017-04-25 08:13:06

中国男科学杂志(2016年5期)2016-12-01 05:20:21

唐山文学(2016年11期)2016-03-20 15:26:04

创业家(2015年6期)2015-02-27 07:53:35