医院固定资产“预台帐”的设计及实现

2012-11-19 03:39曹燕钱建国张雷

中国医疗设备 2012年2期

曹燕,钱建国,张雷

复旦大学附属华山医院 装备科,上海200040

随着科技的发展医疗设备越来越高端化,与之配套的医疗设备管理模式当然也需与时俱进。我院执行的“JCI FMS 8-8.1”标准中关于医疗设备管理及安全就有如下测量要素:收集医疗仪器管理计划的监控资料并记录。其中,记录包括新设备的测试验收及之后的任何PM、维护维修等信息。所有的记录都有助于保证维护过程的连续性,能为将来设备升级换代或其他更改提供数据依据。而这所有的记录都应实现于一个设计完备、运行高效的固定资产管理系统。但在国内来说,医院的固定资产软件化管理还处于初级的阶段,许多软件设计公司对于医院设备管理的特殊要求了解的并不透彻,往往会以一般化的物流管理的概念来进行流程设定,认为只是经济管理的一部分,而医院固定资产管理系统还必须符合安全、节俭、高效的要求,这才能满足现代化医院的管理宗旨。

1 现状分析及计

图1 普通物流流程

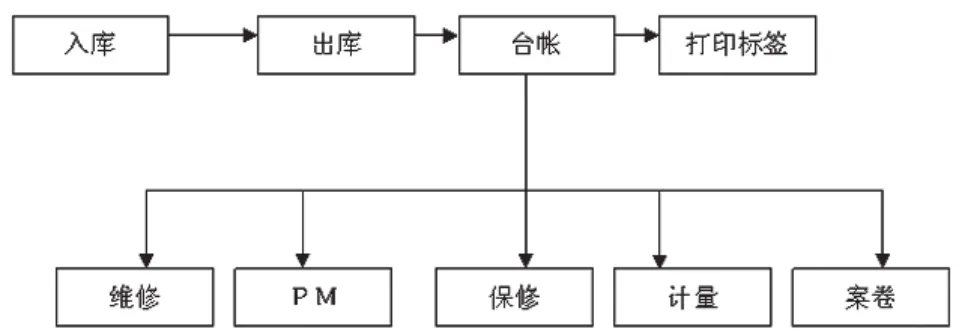

图2 更新前的固定资产物流流程

一般的物资流程,见图1。

而现行的医院固定资产管理的流程,如我院更新前的设计软件流程,见图2。

两者相比较,后者貌似对流程进行了完备的扩充,但有些核心步骤并没有改变,暗含了以下诸多缺陷。

1.1 不完整性

(1)“采购”模块的缺失。上述流程始于入库即发票登记,但固定资产的管理其实从其采购执行就已经开始,流程中对此没有体现。

(2)“验收”模块的缺失。设备与物资不同,不是拿来直接就能使用的,它往往需要进行安装调试后才能投入使用,特别是医疗设备,它与患者的安全息息相关,更容不得马虎。因此,在固定资产管理中对于验收也应予以重视。上述流程中的出库只是简单的一个票据制作,与实际的安装验收信息关系不大,两者混为一谈,有欠妥当。

1.2 不准确性

(1)设备出入库,反应的只是票据操作的时间。对于物资供应,由于其周期短,流动快,这个时间记录是没有问题的,但对于设备来说,把票据时间作为设备采购或者设备验收的替代时间,一是概念有偏差,二是时间有偏差。具体情况就是:入库只有在拿到发票后才能执行。但我们发现供应商其实并不能够在设备安装验收后及时交来发票。如果是小型常用设备,供应商会采取聚集一定数量或者定期(1个月1次或2次)交发票的方式,而设备科由于并非第一时间拿到发票,还需对发票内容进行进一步核对,其导致的结果是1台普通设备从安装完毕到真正入账将会花费1个月以上的时间。如果是大型设备,这个时间段则会延至3个月以上。特别是进口设备,因为还有外贸这个环节,入账起码要在设备使用半年后,甚至可能1年以上。其导致的结果就是设备的实际采购情况和时间与账面严重不符。

(2)设备入账时间的不准确和滞后引起的连锁反应。① 由于台帐建立后才可打印固定资产标签,入账的滞后使设备科只能分两次完成验收及黏贴固定资产标签工作,既浪费时间,又由于时间的偏差和设备流动性,极有可能造成标签的错误黏贴。② 如流程所示,台帐建立才可进行保修、PM、维修、计量、案卷等工作。入账延迟,致使以上工作都无法开展记录,造成很大影响。③ 固定资产都有使用年限,如入账太晚,对于设备的折旧、报废的工作也都会产生影响。

综上所述,此固定资产管理流程不仅数据准确性不能保证,管理工作的效率也会被降低,更新是势在必行的。

2 实施阶段

2.1 流程的更新

系统的更新不是一蹴而就的,第一步应该是新框架的建立。如图3所示,将整个新流程设定为3大块,说明如下。

2.1.1 采购阶段

(1)“采购执行”模块的增加。这是整个流程的第一步。采购人员与供应商确定好采购内容或者签订好采购合同后,在“采购执行”模块登记采购信息,包括申购部门、设备名称、型号、价格、数量、供应商、合同号等。

(2)“验收” 模块的增加。本模块自动承接“采购执行”登记信息。设备到达,供应商通知验收人员,验收人员对设备信息进行核对确认,生成固定资产编码,打印“验收单”、固定资产标签及首次PM标签,现场同时完成安装验收、医疗设备首次PM检测及固定资产确认3项工作,准确性、效率提高。验收模块完成,设备建立预台帐。

(3)“预台帐”模块增加。“预台帐”,是此次流程更新中提出的一个新理念。它类似于台帐,又区别于台帐。首先它如台帐一样,包含了采购执行及验收时采集的设备基本信息,如设备名称、型号、价格,资产编码、出厂编号、使用科室、安装地点等。但由于尚未进行票据制作,票据信息是缺失的,而且采购或者验收阶段是设备信息变动较大的时候,任何信息都存在变动的可能,甚至进行到一半取消采购的可能性都会存在。因此设定在“预台帐”阶段的固定资产所有信息都是可以变更的,甚至是可以删除的。另外,区别于台帐的最大标志是,处于预台帐的设备,将记录它们的使用现状为“预登”,而非正常设备的“在用”状态。

2.1.2 固定资产管理阶段

对于完成“预台帐”建立的设备, PM、计量、维修等一系列固定资产管理的后续工作都可以开展,不会再受制于入账滞后,且保证起始时间准确。

2.1.3 票据制作阶段

此阶段类似原流程中的出入库阶段,只是这里已经明确为票据的制作,而不与实际的采购验收混为一谈。这个阶段,制作人员将收到发票,与一一对应的已处于预台帐状态的设备信息进行核对,确认后,进行入库单与出库单的制作,作为财务入账的凭证。单据记账完成,设备从“预登”状态转入“在用”状态。

2.2 实施改进

流程确定,进入具体实施阶段。在这过程中,许多新问题会接踵而至。在此略取几点说明。

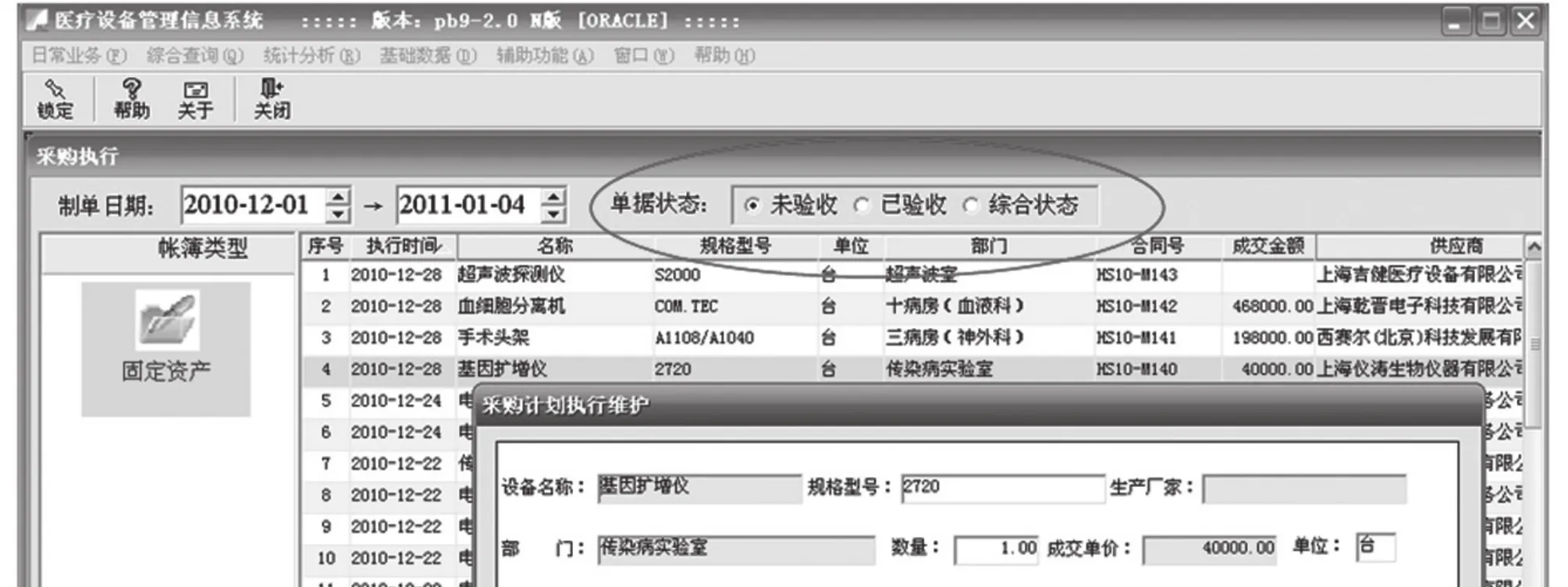

(1)采购执行模块试运行时发现的问题。采购人员虽然可以通过此模块对自己的工作有了具体的信息了解,但是无法直观地知晓设备之后的进程,即是否已经到达验收。所以在此又添加了一新功能——单据分类,固定资产采购执行单据分类,见图4。假设设备已到达并且验收员已登记验收,那么采购执行中此记录状态变为“已验收”。据此,采购人员只要查看单据状态栏中的“未验收”就能即时知道哪些设备尚未送货验收,对外可督促供应商尽快送货,对内可提醒验收员及时验收。变被动为主动,避免各种原因造成的临床设备供应不及时,从而提高临床满意率。

(2)设备采购时常会有同一种设备一次多台采购的情况,特别是家具类固定资产,如病床等。更新的流程中原本设计的是所具设备都需一台一台独立登记验收信息,这样会造成验收员工作的重复。因此,在待验收设备列表前设置了多选框,验收员可一次选择同一部门的信息相同设备,然后登记一次验收资料即可同步完成所有购选设备的验收信息登记。

(3)设备分类验收。新流程中已实现了设备验收模块。但设备根据其价值与类型不同,实际验收要求也有所不同。因此将之细化,分别设计为“普通设备验收单”及“万元以上医疗设备验收单”,后者除了普通验收单的信息外还包括外包装检查、主件清点、新到设备检测等多项内容。验收员可在验收时自行选择相应验收表。

(4)在票据制作这一阶段,做了一个很大的改进。原先单据制作时,都需要制作人员一笔笔录入信息,且是自行核对,准确性也会大打折扣。在新流程建立过程中,设计出一种“草船借箭”的方法:验收员完成设备验收后,处于预台帐状态的设备会自动进入单据制作数据清单,见图5。票据制作人员在收到递交的预算、验收单(含设备编号)及发票后,进行最后核对,然后只需在此清单中勾选对应设备(以设备编号为准),入库单就自动生成,其中经办人(采购员)取自采购执行,经手人(验收员)、供货单位、核算类别及设备明细皆取自预台帐,无需再手动输入。制单人员需补充的只是支付方式、发票号码等票据信息。固定资产入库单制作,见图6。

通过此方法,① 数据信息从采购执行开始的连续性得到了维持;② 无需重复工作,入库单制作的效率大大提升;③ 通过采购员、验收员再到单据制作员3者3次的核对,数据准确性也得到保障。

另外,设备与材料物资不同,设备采购没有库存的概念。由于设备的单位价值偏高,采购的审批更复杂,以及设备的体积较大占地多等多方面原因,都决定了设备不宜建采购设备库。根据此实际情况,在入库单记账后,设计成自动根据部门不同弹出对应出库单,同样无需再重复登记信息,记账即可,同步即完成出入库,同时设备台帐内单据信息亦完成更新。

2.3 实施成果

2010年8月,我院“预台帐”管理模式正式投入使用。虽然还处于不断的磨合和完善中,但也收到了一定成效。

2.3.1 主动性加强

图4 固定资产采购执行

图5 固定资产验收

图6 固定资产入库单制作

“票据制作阶段” 不再是一切的源头,它的作用是只是补充、确认固定资产的票据信息。它的相对独立,让设备科的固定资产管理不再受供应商发票的牵制,就算票据出现问题耽搁,也只是票据信息延后,完全不会影响到固定资产管理的进行。现对最近4年采购设备的入账时间进行了统计比较。2007~2010年设备入账情况,见图7。

图7 2007~2010年设备入账情况

很明显,流程更新后,由于压缩掉发票等待及因此产生的其他拖沓,设备入账的周期明显减少,使得设备的PM、保修、计量、案卷等相关工作可顺利开展,部门的实时账同步率也得到提高,各种统计分析也得到了更准确的数据。

2.3.2 完整性增加

“采购执行”“验收”“预台帐”模块的增加,使固定资产从采购开始就有迹可循。采购人员/时间、验收人员/时间、验收完成量、供应商送货速度等等以前缺失的信息都一目了然。确保固定资产管理部门对于设备管理的各环节、步骤皆有据可查,完善了整个流程的信息完整性。

2.3.3 准确性保证

采购时间和使用时间不再是与实际采购验收时间相差巨大的单据制作的时间。具体如下:采购时间=采购执行登记时间,使用时间=安装验收时间,转入时间=单据制作时间。各类时间相互独立,准确登记,为固定资产相关管理的准确性提供了基础,不会再出现将错就错的现象。

2.3.4 效率性提高

从内部来说,采购执行、验收调试、票据录入各环节联动性增强,且相互牵制监督。之前已提过采购员可提醒验收员及时验收,而若采购员未登记确定采购设备时,那么当设备到货时,验收员就可以发现并提醒采购员补填信息,相互沟通提点,不仅减少了工作的纰漏,还可提高内部的工作效率。

从外部来说,一方面对已登记的采购设备,采购人员可实时监控供货商的送货速度,另一方面,对于未通过设备管理部门而私自向部门销售设备的情况,由于“预台帐”的实现,我们可以在保证部门账实相符及设备管理质量不受影响的情况下,对供应商作出一定惩戒。

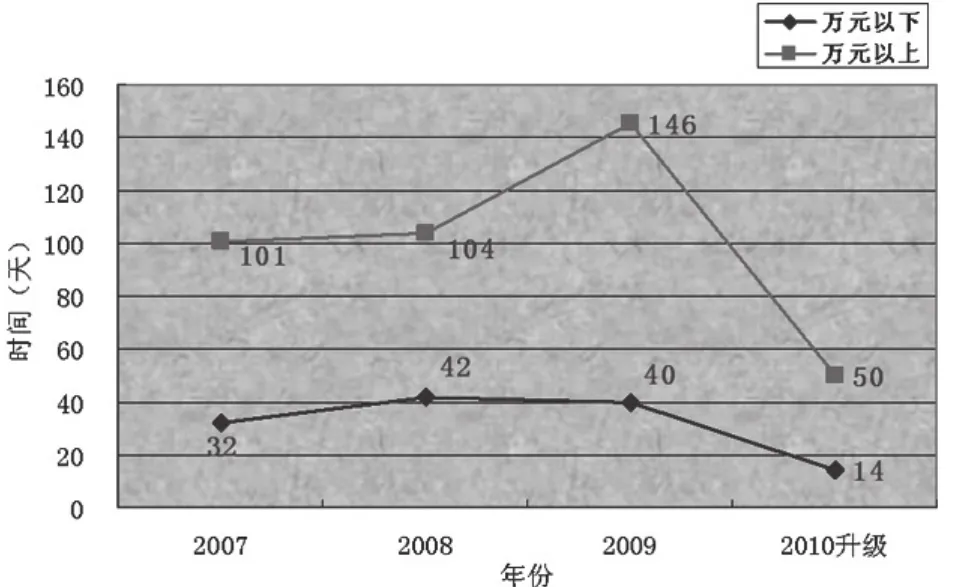

“采购阶段”流程的增加,使采购这一工作也实现了电子化,采购量、采购进度皆有数据可查,有时间可依,原本混沌的信息得到了梳理,量化。以2010年“预台帐”实现前后万元以下固定资产采购用时作比较,见表1、图8,整个环节花费时间降低了60%,整体工作效率提高显著。

图8 2010年万元以下固定资产采购用时比较

表1 2010年万元以下固定资产采购时间比较

3 设想与小结

这次“预台帐”的实现,最大的意义在于大大提高了工作效率,完善了设备记录准确性、完整性及连续性,这是对设备的物质运动状态即其生命周期的完善。从价值运动状态上,即设备的预算、论证、审批、运行及维护的成本费用、效益等方面,如果也能在固定资产管理系统上得到体现、完善,使两者相结合,从而可以实现固定资产的全面动态化管理。图9是设想中完整的固定资产管理系统,它不再局限于固定资产管理部门内部,而是联系到上至院部审批下至临床使用的全院范围,甚至与供应商的院外物流过程也全程可见;它也不再局限于设备生命周期,而是扩展到其价值运动。现阶段我院只完成了其中实线框的部分,并且仍不算尽善尽美,而虚线框部分则是今后所需要进一步考虑的方向。

图9 设想的固定资产管理系统

医院管理愈来愈倾向于无纸化,而各科室对于医疗设备的倚重又与日俱增,再加上JCI、ISO等管理模式从患者安全出发,要求对医疗设备进行正确的选择、维护和使用,降低有关风险。如何搭好固定资产管理系统这个平台,让设备的这份“生存档案”更有效的服务于临床,受益于病患,是一个不小的课题。我们没有先例可循,就如这次“预台帐”的设想与实施,对于整体来说,它可能只是非常小的一个改进,但在不断的实践中,探索最佳的方案,持续不断的进行质量改进,这正是JCI标准的核心内涵所在。

[1]王黎明,蒋红兵,曹安之.医疗设备全程管理[J].中国医院,2004,(7):55-57.

[2]张超群,吴向阳,杭建金.信息化系统在医疗设备管理中的应用[J].中国医疗设备,2011,(2):84-86.

[3]曹明干.医疗设备信息管理系统的应用体会[J].中国医疗设备,2010,(3):87-88.

[4]张宗然.医疗设备管理网络化软件系统的开发与应用[D].西安:第四军医大学,2010.

[5]张詠波.网络版的医疗设备资产管理模块设计与应用[J].医疗设备信息,2006,21(12):26-27.

[6]田蕾.医院设备管理系统的开发[J].医疗设备信息,2007,(5):38-39.

[7]张毅,田学隆,彭承琳.医院设备管理系统的设计与应用[J].中国医疗器械信息, 2009,(9):31-32,39.

[8]张晓红.医疗设备信息管理系统的设计与实现[D].济南:山东大学,2008.

[9]田巨龙.医疗仪器管理及维修模式的新探讨[J].医疗设备信息,2007,22(2): 66-67.

猜你喜欢

今日农业(2021年10期)2021-07-28

中国外汇(2019年21期)2019-05-21

劳动保护(2018年5期)2018-06-05

首席财务官(2018年8期)2018-04-26

高校招生(2017年7期)2017-06-30

中国总会计师(2017年1期)2017-03-10

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

办公自动化(2016年18期)2016-08-20