15美元带来的“特别收益”

2012-11-14 11:29

中国石油石化 2012年2期

○ 文/本刊记者 吴 清

15美元带来的“特别收益”

○ 文/本刊记者 吴 清

●上调石油特别收益金起征点,对石油公司和消费者而言都是利好。 供图/CFP

石油特别收益金起征点上调,对石油公司利好明显,但其建议的清费改税建议暂难施行。

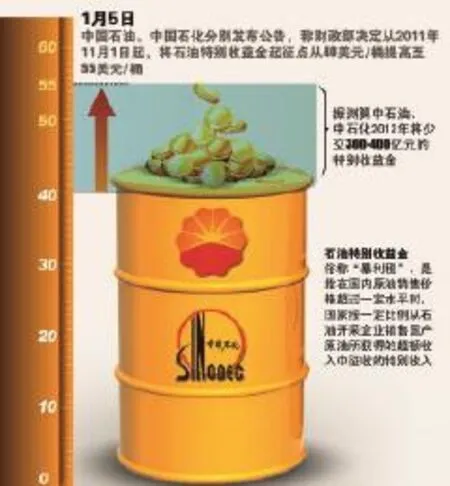

经过几个月的热议,上调石油特别收益金起征点(俗称“暴利税”)的消息终于尘埃落定。近日,中国石油和中国石化两大石油公司均发布了其于2012年1月5日收到国家财政部关于提高石油特别收益金起征点的通知。

依照通知,2011年11月1日起,将石油特别收益金起征点从40美元/桶提高至55美元/桶。起征点提高15美元/桶后,石油特别收益金征收仍实行5级超额累进从价定率计征,按月计算、按季缴纳。据此,中石油、中石化2012年将少缴300亿~400亿元的特别收益金。

调整幅度低于预期

虽然是1月5日发布的公告,但此次起征点上调可追溯到2011年11月1日,即资源税改革在全国范围内推行的当天。因此舆论认为,此举是为缓解资源税改革后石油公司税收负担的增加而来。

对此,中国石油规划总院陈建荣在接受记者采访时表示:“这时候相应提高石油收益金起征点是必然的、合理的。首先,近些年来,各种设备、人工成本不断上升,油田开采的难度越来越大,开采成本不断提升。其次,人民币相对美元的汇率在不断上升,导致石油收益大幅缩水;最后,2011年11月开始实施的资源税让几大石油公司石油开采的利润大幅减少。”

资料显示,美元指数在2006年3月27日为90.07,截至2012年1月4日已跌至80.08,缩水了11.09%。油价方面,2006年以前,国际原油价格处于相对低位,曾长期徘徊于20美元/桶,而目前国际原油价格则飙至以100美元计价的时代。

随着国际油价的高企,石油公司缴纳的特别收益金也屡创历史记录。根据公告,2011年上半年,中石油缴纳特别收益金510亿元,中石化是112亿元,中海油是172亿元。

事实上,从2011年6月1日新疆资源税改革试点之后,中石油便多次在公开场合表示,在征收资源税之后,政府应对油气特别收益金起征点进行调整。资源税改革提出后不久,两大石油公司再次建议国家调整资源税费制度,改变“税”“费”并存的情况。此前媒体报道,中石油、中石化两大石油公司已向国家相关部门提交报告,申请将特别收益金起征点提高至70美元/桶,相较而言此次调整后的55美元显然还相差甚远。

“70美元/桶只是理想预期,这次两大公司应该是基本满意的。”厦门大学中国能源经济研究中心主任林伯强对记者表示,在抵消资源税带来的负面影响外,国家显然适当考虑了近年来石油开发成本上升的实际,并给予了一些额外补偿。

对于此次上调,知名财经评论员余丰慧或许可以代表另外一部分公众的看法。他认为,博弈到最后还是三大石油公司取得了完胜。

盈利空间明显回升

“完胜”的说法并不是空穴来风。分析认为,此次调整后对石油公司特别是中石油利好明显。

此前市场盛传石油特别收益金起征点上调时,海通证券就测算,如果石油特别收益金起征点从40美元/桶上调至50美元/桶,中石化、中石油少缴的特别收益金对每股收益的贡献分别为0.07、0.09元,基本抵消资源税改革对两家公司每股收益的不利影响。

大宗产品电子商务平台金银岛分析师认为,2011年11月1日启动的资源税改革会使中国石油企业在2011年到2012年度盈利降低2%~11%,但此次上调起征点无疑对国内油企是重大利好,其盈利水平有望回到2011年11月之前的水平。

花旗银行则进一步发布报告称,受该政策影响,中国石油获益最大,预计未来一年将增加利润达16%。中国石化为9.9%,中海油为9.5%。

然而,有舆论认为,此次调整主要是有利于石油公司石油开采收益的增加,而这部分收益来自中央财政。所以,这只是中央财政和石油公司间的收益再分配。因此,各界普遍认为这次调整后对石油市场和消费者不会产生直接影响。

中国能源网首席信息官韩晓平在此次调整后第一时间在其微博上称:“已经收取了资源税,重复收税不合理,最终都是消费者卖单,还是少一点税好!”在他看来,资源税和特别收益金有重复收税之嫌,并会最终转嫁给消费者。所以理论上,此次调整对消费者存在潜在利好。

清费立税暂难行

其实无论此次特别收益金怎么调整,都属于临时性收费,相较于资源税等税收的长期性、稳定性、明确规范性而言,问题颇多。所以,近年来,清费改税的呼声在石油开采领域越来越大。

2011年3月,中石油业绩上海发布会上,中石油财务总监周春明称:“资源类税费需要重新梳理、合并。现在公司上游业务的税费包括石油特别收益金、资源税、矿产资源补偿费等有重叠之处。”2011年11月资源税改革推进之际,石油公司重提改变“税”“费”并存、功能重叠、管理体制分割的现状。石油公司的态度很明确,建议取消特别收益金,纳入资源税管理。

对此,一些专家并不认同。林伯强表示,其实不存在税收重叠的情况,因为这几种税费是互相补充的。目前国内的资源税费是在5%~10%,而国际上比较通常的税率是在10%~20%,即使各国的资源开发成本等条件有差异,但也能反映一些基本差别。石油特别收益金等实际上是弥补资源税征不足的部分。此外,油价波动性强,石油特别收益金正好可以发挥它的灵活调节作用。

同时,石油特别收益金是在上游利润相当丰厚的情况下,防止其获得暴利。目前财政部通过对石油开采企业征收特别收益金,主要用于对下游炼油行业和弱势群体进行补贴,属于中央财政;而资源税则是为了弥补资源输出地的资源和环境损失,属于地方税种,两者性质完全不同。

“目前改税税率难定,而且由于各地情况不同,变特别收益金为资源税下放地方可能会造成地区分配不公,也不利于中央调控。”西南财经大学财税学院教授付志宇表示。不过他认为在财政充足的情况下,适当让利地方未尝不可,从成本考虑不要另立税种,尽量在现有框架内调整。

由此看来,清费改税虽然是一个趋势,但目前条件尚不成熟。

● 供图/CFP

猜你喜欢

商场现代化(2016年22期)2016-10-18

大社会(2016年4期)2016-05-04

西部资源(2015年1期)2015-09-29

经济(2015年5期)2015-09-10

现代企业(2015年6期)2015-02-28

财会通讯(2015年5期)2015-01-01

上海企业(2014年9期)2014-09-22

中国工人(2011年7期)2011-08-15

共产党员(辽宁)(2010年15期)2010-08-15

汽车观察(2009年1期)2009-02-18

- 中国石油石化的其它文章

- 厂长“问计”班组长

- “三违”处罚“水端平”

- 安全工作永远“在路上”