创业板上市公司的内在价值与IPO定价效率

2012-11-10 03:43张剑峰

沈阳大学学报(社会科学版) 2012年6期

张剑峰,于 健

(1.沈阳大学 工商管理学院,辽宁 沈阳 110041;2.辽宁大学 商学院,辽宁 沈阳 110136)

一、问题的提出

创业板上市公司IPO(Initial Public Offer)的合理定价是创业板市场提高资金运用效率、优化资源配置的重要环节。作为IPO的重要规律和现象之一,折价发行广泛地存在于全球各国的证券市场。IPO折价亦称IPO抑价,指上市公司股票的首次公开发行定价(IPO's定价)低于上市首日收盘价格的现象,意味着公司股票发行价格过低。长期以来,学术界关于IPO定价效率的研究主要集中于折价发行问题上,其相关研究也一直是公司金融研究领域中的热点问题之一。与成熟市场相比,我国资本市场的IPO抑价幅度一直居高不下,创业板市场也不例外。据本文统计,2009年10月30日,创业板首批28家上市公司首日价格的平均涨幅高达85%,IPO折价的幅度可见一斑,创业板市场IPO的定价效率备受质疑。

为了解释抑价发行之谜,国外学者提出了一系列假说:胜者之咒假说[1]、投资银行垄断力假说[2]、从众假说[3]等,这些假说所解释的问题主要集中在IPO价格低于股票首个交易日收盘价(正常价值)的原因上。对于我国资本市场而言,由于二级市场上股票价格的泡沫化问题比较突出,相当长时期内股票供求关系失衡,投资者盲目炒新股的现象十分普遍,因此,中国资本市场上IPO抑价现象更可能是源自股票二级市场的价格高估。

我国学者对IPO抑价的成因也进行了大量研究,不但检验了国外学者提出的假说,而且针对我国资本市场的特点提出了更有针对性的理论解释。王春峰等[4]认为,二级市场的过度投机、一级市场的供求矛盾、普通投资者的“跟风式”投资理念及信息不对称等,是影响发行抑价的主要因素;张剑峰、金鼎[5]利用主成分分析法从财务角度分析了IPO定价的影响因素;曹凤岐、董秀良[6]认为我国股票IPO发行价格较市场价格更能反映公司内在价值,造成IPO抑价程度过高的主要原因是二级市场价格虚高;汪宜霞[7]认为IPO首日超额收益可分解为一级市场抑价和二级市场溢价:信息不对称和发行监管会造成发行抑价,而噪声交易者带来的市场无效性会造成二级市场溢价。由此可见,我国学者基本认为二级市场价格虚高是形成IPO抑价的主因,但这一结论并没有回答IPO价格与公司价值的关系问题,即在一级市场中IPO定价是否存在折价现象,我国上市公司IPO定价到底是“抑价”还是“溢价”?进而上市公司IPO定价的效率如何?要回答这些问题,首先必须界定和计算上市公司的内在价值。因此,要评价创业板上市公司IPO定价效率问题,必须立足于创业板上市公司内在价值的测算,通过对比IPO价格与上市公司内在价值来判断创业板上市公司IPO定价的合理性。

二、研究设计

1.上市公司的内在价值测算

本文选择剩余收益基本模型(F-O模型)测算创业板上市公司的内在价值。1995年由Ohlson、Felthama提出的F-O模型是迄今为止股票内在价值估值理论最有创造性的突破,该模型充分利用了会计数据,是基于每股净资产账面价值和未来收益的股票内在价值衡量模型。F-O模型一经推出便受到了国内外学术界的广泛认可,相关实证会计研究成果表明,该模型具有良好的股价解释力,是目前金融学研究人员用来计算股票内在价值的首选工具。

F-O模型建立在三个假定条件之上:预期股利折现估值理论、净剩余会计关系(CSR)、预期无穷期的净资产账面价值收敛。刘熀松[8]认为,投资者可以根据现有的信息集,对公司未来n年内的情况进行预测,但对n年以后公司的情况,投资者不再有任何信息,不能作出预测。剩余收益在n年有效预测期内又存在零增长和固定增长两种假定,研究人员多数选择后者,本文也采取同样的假定。有效预测期之后的剩余收益一般有三种假定:第一,剩余收益为零;第二,剩余收益永续不变;第三,剩余收益永续增长。陈娜[9]研究发现,1994—2003年间我国上市公司平均剩余收益没有明显的变化规律,认为假设二,即剩余收益永续不变更合理。本文也假定有效预测期后的剩余收益永续不变。

总之,本文对F-O模型提出了三项前提假定:有效预测期、有效预测期内剩余收益两阶段增长和预测期后剩余收益永续不变。在此基础上构建修正的F-O基本模型如下:

首先,假定存在净剩余关系:

式中,bvi,t、bvi,t+1代表i公司在第t期、第t+1期期末净资产的账面价值;roei,t代表i公司第t期的净资产收益率;NIi,t代表i公司第t期的净利润;ki,t代表i公司第t期的现金股利支付率。

其次,剩余收益(Residual Income)的公式:

式中,RIi,t+1代表公司i在第t+1期的剩余收益;ri,t代表公司i在第t期股权资本成本;其他变量的含义与式(1)相同。

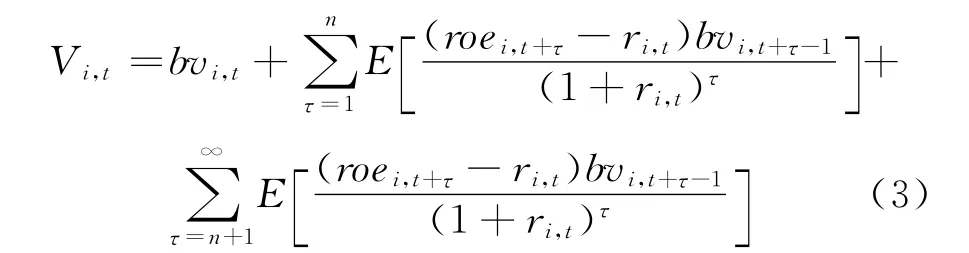

式中,Vi,t代表公司i在第t期的内在价值;roei,t+τ代表i公司第t+τ期的净资产收益率;n代表有效预测期;E代表数学期望;其他变量的含义与式(2)相同。

2.样本选择与模型参数的确定

本文的研究样本为创业板首批28家上市公司,它们同时上市,面临相同的市场环境,有利于测算研究的开展。另外,由于首批上市公司的上市时间最长,可以提高运用CAPM测算股权资本成本的准确性。

在具体测算过程中,式(3)的参数确定如下:bvi,t为IPO之前每股净资产账面价值。n定为10年,国内研究人员一般根据我国经济发展的展望把有效预测期限定在10~20年,10年有效预测期是比较稳妥的选择。roe按照上市后实际值计算,即假定上市后的实际值为确定IPO价格的估计值。2012—2020年的数据则根据证券分析师的盈利预测平均值来确定,这种方法也是国外学者采用最多的实证方法。目前国内的许多专业数据库都提供了自2000年以来的证券分析师的盈利预测数据。证券分析师的盈利预测期一般为3年,本文假定接下来的5年,上市公司盈利增长水平将保持前3年的平均增长水平。k用2010、2011年现金股利支付率的平均值代替。r选择股东必要报酬率代替,本文利用资本资产定价模型(CAPM)来计算,其中,rf为无风险收益率,选取4%,rm是市场风险溢价,选取15%。由于创业板指数自2010年6月公布以来整体收益率为负30%,显然不符合应用条件,本文利用与创业板相似的中小板指数代替。按照2005年12月的最低点1 321点至2008年10月的最低点1 959点形成上升通道测算可得,中小板综合指数的年复合增长率为15.4%。βi,t为股票i的β系数,具体数值由同花顺iFinD软件计算获得。

三、计算结果与讨论

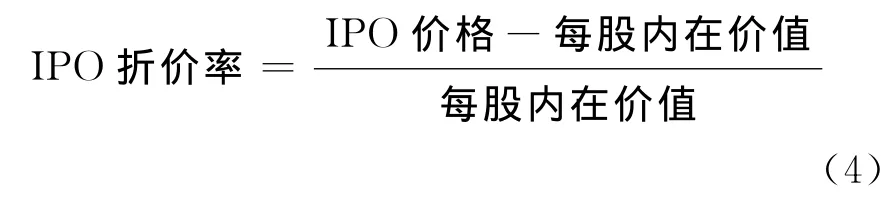

根据内在价值与IPO价格的对比,可以分析创业板首批28家上市公司IPO的折价情况。为了便于说明,本文利用IPO折价率来反映新股发行的折价情况。IPO折价率的计算公式如下:

式中,每股内在价值通过本文构建的修正F-O模型测算获得。若IPO折价率小于0,说明新股发行存在折价;若IPO折价率大于0,说明新股发行存在溢价。表1是创业板首批28家上市公司IPO折价率的计算分析表。

表1 创业板上市公司IPO折价率计算分析表

从表1可以看出,在创业板首批28家上市公司中,出现IPO折价的公司仅有5家,其余23家上市公司均存在溢价发行的可能。折价幅度最大的前三家公司分别为:探路者(300005)、爱尔眼科(300015)和机器人(300024),从表面上看,投资者可以通过对上市公司的内在价值分析,在创业板IPO市场寻找并发现被低估的上市公司,但从实质上看,这些折价发行的上市公司是否满足西方学者提出的IPO折价假说还有待进一步的研究。经计算可知,28家公司的IPO折价率平均值为90%,其中,5家公司折价发行的平均折价率为负37%,23家公司溢价发行的平均溢价率为120%。同时,本文注意到个别公司由于上市以后的经营业绩出现了下滑,致使实际的盈利数据与IPO定价时运用的盈利预期数据出现了较大的偏差,所以在剔除了IPO溢价率超过200%的4家公司之后发现,剩余24家公司的平均溢价率仍然高达50%,由此可见,在创业板首批28家上市公司的IPO定价过程中,除少数公司外,多数公司的IPO价格均远超内在价值,创业板上市公司IPO定价过程中的泡沫化问题凸显无疑。

为了对计算结果的可靠性进行测试,本文对典型的创业板上市公司IPO后二级市场股价变动进行了分析。以IPO溢价率为27%网宿科技(300017)为例,按照本文的计算结果,网宿科技在IPO时的内在价值约为18.85元/股,IPO定价为24.00元/股,开盘首日的收盘价为44.90元/股。此后,该股的股价持续下跌,2010年5月18日,盘中复权后的价格达到23.78元,跌破发行价;2012年1月6日,该股复权后的最低价为18.97元,较开盘首日累计跌幅高达60%,此后该股股价开始上涨。通过网宿科技的案例可知,该股在二级市场的股价变化过程正是一个股价向IPO价格回归,IPO价格向内在价值回归的过程!该案例不但证明了网宿科技IPO价格虚高,也有效验证了本文对网宿科技内在价值的估算是合理的。

四、结论与研究展望

从测算上市公司内在价值的角度出发,通过对创业板首批28家上市公司IPO定价效率的分析,得出如下主要结论:

(1)在创业板上市公司中,存在IPO折价发行现象的公司仅为5家,多数公司存在溢价发行的现象。

(2)创业板上市公司的IPO价格总体偏高,IPO价格超过上市公司内在价值的平均幅度在50%以上。

(3)创业板上市公司IPO的折价率与溢价率相差较大,表明创业板IPO市场的定价效率偏低。

由此可见,我国创业板上市公司的IPO的定价相对上市公司的内在价值而言整体偏高,IPO折价的情况并不普遍存在。本文的研究结论回答了创业板IPO市场定价的效率问题,不仅通过分析创业板IPO定价的现状,为投资者合理确定创业板上市公司的IPO价格指明了方向,而且也为创业板“新股破发”现象提供了进一步的经验解释。在未来的研究中,可以继续深化对创业板上市公司内在价值的估算,提高计算结果的准确性;同时还可以针对不同年份的IPO定价情况进行对比分析,以得出更加全面的研究结论。

[1]Rock K.Why New Issues are Underpriced[J].Journal of Financial Economics,1986,15(1):187-212.

[2]Baron D P.The Investment Banking Contractfor New Issuesunder Asymmetric Information:Delegation and the Incentive Problem[J].Journal of Finance,1980,35(5):1115-1138.

[3]Welch I.Sequential Sales,Learning and Cascades[J].Journal of Finance,1992,47(2):695-732.

[4]王春峰,姚锦.中国股票发行市场价值低估现象实证[J].天津大学学报:社会科学版,2002(4):316-321.

[5]张剑峰,金鼎.新股发行定价的财务影响因素分析[J].辽宁大学学报:哲学社会科学版,2004,32(3):11-14.

[6]曹凤岐,董秀良.我国IPO定价合理性的分析[J].财经研究,2006,32(6):4-14.

[7]汪宜霞.噪声交易者与IPO溢价[J].管理科学,2007,32(3):91-97.

[8]刘熀松.股票内在投资价值理论与中国股市泡沫问题[J].经济研究,2005(2):45-53.

[9]陈娜.基于剩余收益模型的我国上市公司内在价值和股票价格关系的研究[D].青岛:中国海洋大学,2006:31-56.

猜你喜欢

证券市场红周刊(2019年37期)2019-10-09

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

股市动态分析(2015年26期)2015-09-10

幸福·婚姻版(2014年8期)2014-09-11

天津商业大学学报(2014年2期)2014-04-16

股市动态分析(2014年1期)2014-01-13