中国海洋工程装备产业发展的机遇与展望

2012-11-05 02:59:32郭越

海洋经济 2012年5期

郭 越

(国家海洋信息中心,天津 300171)

2011年8月,中国发布了《海洋工程装备产业创新发展战略(2011—2020)》,明确提出了“海洋工程装备产业是开发利用海洋资源的物质和技术基础,是中国当前加快培育和发展的战略性新兴产业,是船舶工业调整和振兴的重要方向”[1]。这是今后十年中国海洋工程装备产业发展的纲领性文件。随着中国海洋工程装备订单的增长,产业投资规模的加大,海洋工程装备制造将进入高度繁荣时期。

1 发展机遇

从国内情况看,中国海洋油气开发工作不断深入,各类海洋工程装备的需求将非常可观,使我们拥有韩日所没有的、巨大的国内市场;从国际情况看,世界海洋油气开发热潮有增无减,石油消费持续增加,为我们提供了难得的发展机遇,主要体现在以下四方面。

1.1 海洋油气产量逐年增长

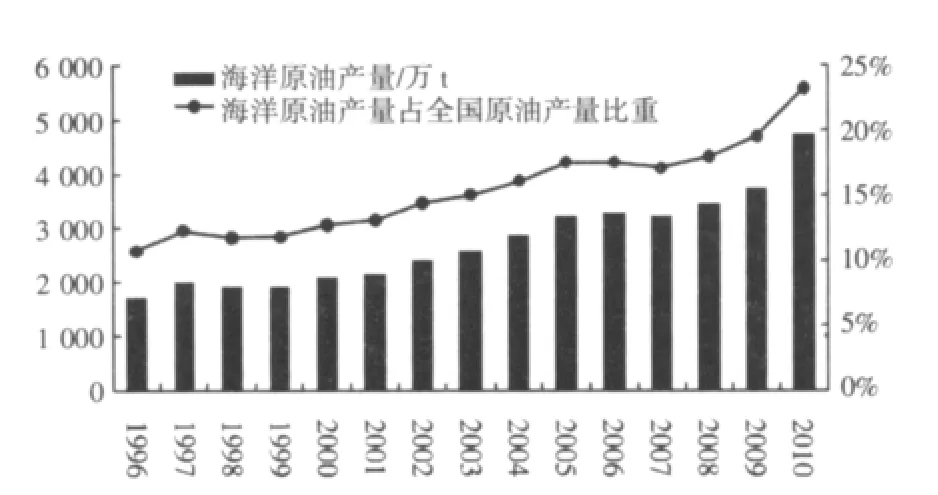

中国海洋油气资源丰富,海洋油气产量持续稳定增长,特别是近十年来,中国海洋原油产量年均增速达8.5%,高于全国原油产量6.3个百分点。2010年,海洋原油产量占全国原油产量的比重接近四分之一(见图1)。海洋油气产量的增长逐渐成为缓解供需的重要突破口,将带动海洋工程装备需求的增长,有利于海洋工程装备产业的繁荣。

图1 1996年—2010年中国海洋原油产量及占全国比重Fig.1 Output of offshore crude oil by coastal regions and the proportion in the national total between 1996 and 2010

1.2 石油消费需求持续增加

中国已成为世界第二大能源消费国,其中石油消费量呈逐年大幅度上升趋势,国内供给已出现瓶颈,导致石油进口量大幅增长,石油对外依存度呈波浪式上升,2009年已经接近60%(见图3)。出于对能源安全的考虑,中国急需大力开发海洋油气,从而为海洋工程装备产业的发展创造了机会。

图2 1990年—2009年中国石油消费量和对外依存度Fig.2 Consumption of crude oil and degree of dependence on foreign countries in China between 1996 and 2009

2.3 国际原油价格持续高企

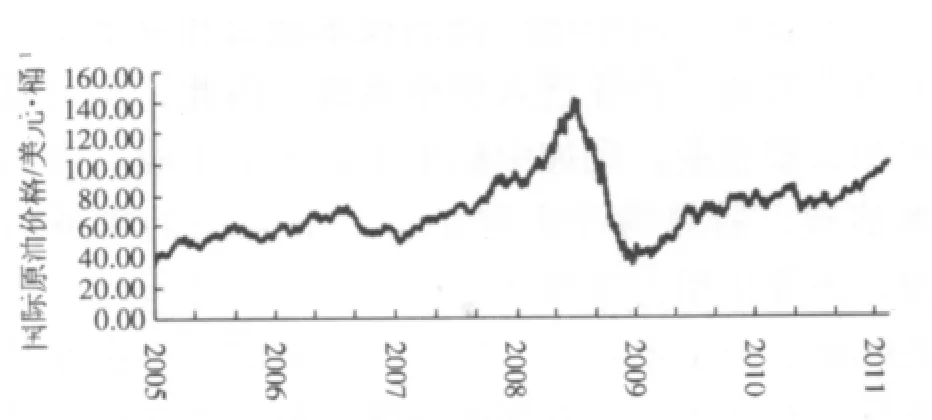

由于全球石油需求的快速增长、可利用资源的减少,以及地缘政治和投机等多方面原因导致了国际原油价格高企(见图2),而且油气资源的稀缺性与需求增长的确定性将导致原油价格长期保持高位运行,甚至呈现进一步上升态势。高油价使得海洋油气开发企业可以增加对海洋工程装备设计和制造的资金投入,促进海洋工程装备产业的发展。

图3 2005年—2011年国际原油价格Fig.3 Price of international crude oil between 2005 and 2011

2.4 海上钻井平台快速更新

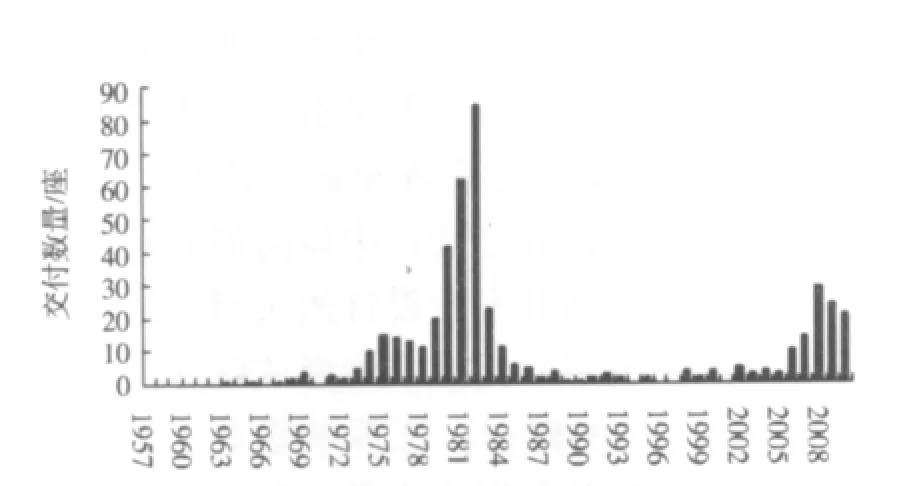

海上钻井平台的平均使用寿命大约为30年。中国海洋油气业自上世纪80年代初快速发展至今,已进入装备更新换代时期。同时,国际上部分钻井平台也开始逐步退役,钻井平台新签订单将进入高峰期(见图4),为海洋工程装备产业拓宽了发展空间。

图4 1957年—2010年全球自升式钻井平台交付数量Fig.4 Quantity of the global jack-up drilling platform delivered between 1957 and 2010

2 国内外发展状况

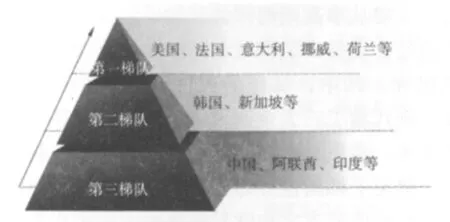

全球海洋工程装备产业已经进入高景气期。世界海洋工程装备市场已形成三层级梯队式竞争格局(见图5)。欧美属于第一梯队,基本垄断了海洋工程装备研发设计和关键设备制造;韩国、新加坡属于第二梯队,在高端海洋工程装备建造与总装领域占据领先地位;中国、阿联酋、印度等属于第三梯队,主要从事浅水工程装备建造,正在进军深海装备建造领域。雄心勃勃的国内企业将面对的是更加雄心勃勃的国外同行。

图5 世界海洋工程装备市场竞争格局Fig.5 World market competition pattern of marine engineering equipment

2.1 国内发展状况

在国内,中国船舶工业集团、中国船舶重工集团两家央企凭借技术、人员和资金实力,占据了大部分国内市场份额,是中国海洋工程装备制造的主力。两大集团下属的上海外高桥造船有限公司、大连船舶重工集团等,承建了以30万t级FPSO和3 000 m水深的半潜式钻井平台等为代表的高端产品,代表了中国海洋工程装备制造的最高水平。

此外,上海振华重工(集团)股份有限公司在海上巨型浮吊和铺管船舶制造方面占有一席之地,建造了7 500 t起重浮吊船“蓝鲸”号,创造了浮吊吨位的世界之最;中国海油研究中心突破了深水半潜式钻井平台设计的关键技术,并应用于中国第一座第六代深水半潜式钻井平台“海洋石油981”号的建造;江苏熔盛重工集团开发了多种海洋工程装备配套产品,并占据了海洋工程辅助船舶建造的大部分市场份额;江苏亚星锚链股份有限公司、山东墨龙石油机械股份有限公司等中小企业以专业化产品见长,为海洋工程装备制造提供了高质量配件。

2.2 国外发展状况

美国和欧洲是全球最早发展海洋工程装备的国家,具备很强的研发设计能力。随着海洋工程装备产业的升级,逐渐退出了海洋工程装备制造领域,但仍垄断海洋工程装备的研发、前期设计、工程总包以及关键设备供货,同时建造少量深水高技术装备。主要公司包括美国McDermott公司、法国Technip公司、意大利Saipem公司、挪威Aker Solutions公司、荷兰的MSC公司等。

韩国、新加坡具备很强的海洋工程装备制造和改装能力,较强的研发设计能力和工程总包能力,主要从事高端海洋油气钻采装备的模块建造与总装、设备安装调试、部分产品的设计与工程总包等。其中,韩国的三星重工、大宇造船海洋、现代重工三大企业通过长期不断积累,凭借高技术、高质量和高附加值海洋工程装备制造能力,奠定了韩国世界海洋工程装备制造强国的地位;新加坡的吉宝和胜科海事两大集团在海洋工程装备制造方面久负盛名,技术力量雄厚,在自升式钻井平台、半潜式钻井平台和改装FPSO市场的占有率都较高。

3 政策支持

从战略上讲,开发海洋是中国经济持续发展战略的组成部分,开发海洋油气是中国能源开发的迫切需要,海洋工程装备产业的崛起势在必然;从机遇上讲,目前海洋工程装备市场前景被普遍看好,加上融资机构的青睐,发展海洋工程装备产业正当其时[2]。近几年,中国相继出台了多项国家和区域性政策措施,沿海各地区也纷纷颁布了地方性政策,为海洋工程装备产业发展提供了有利的政策支持。

3.1 国家政策支持

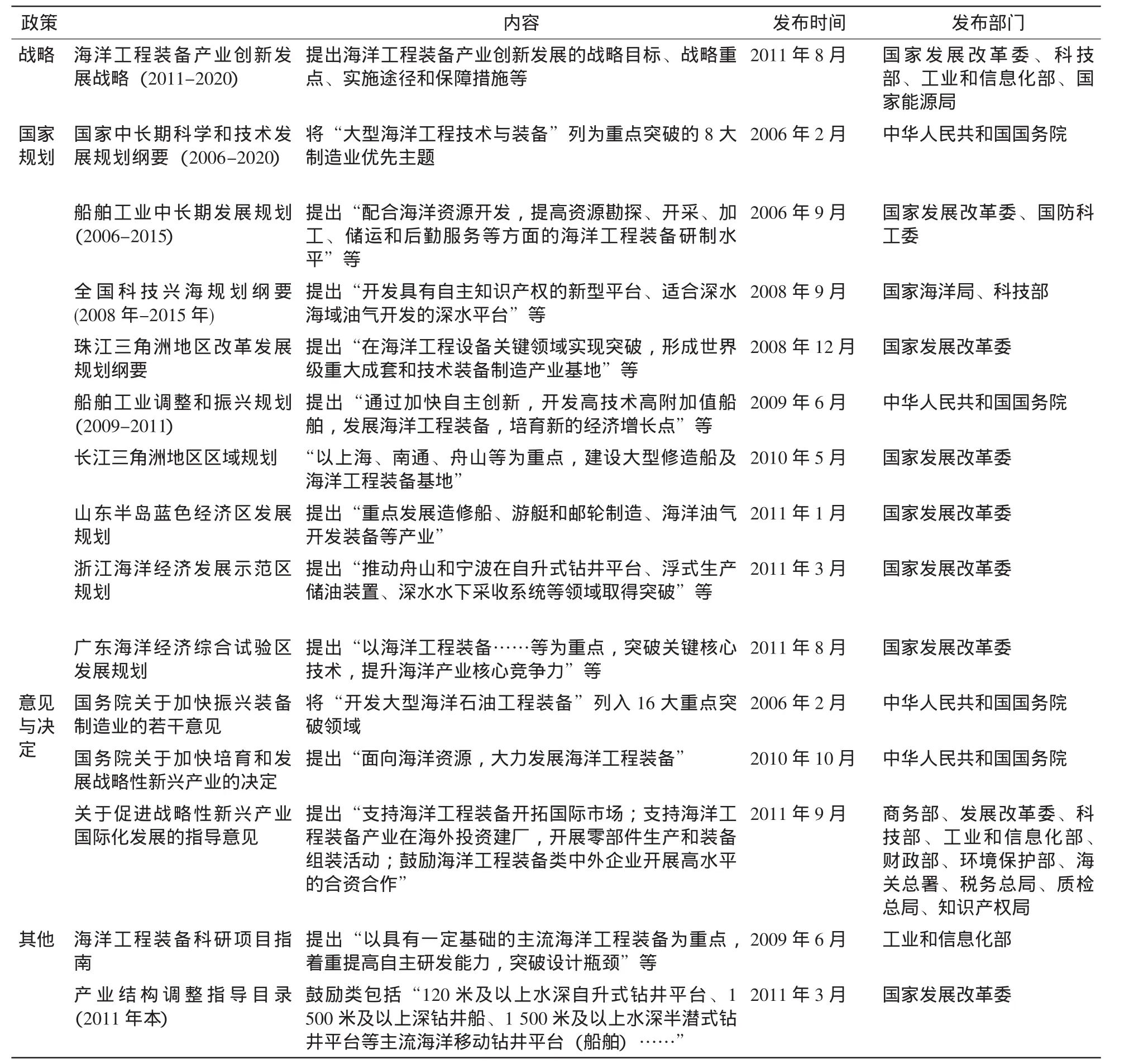

中国在《国民经济和社会发展第十二个五年规划纲要》中明确提出了“培育壮大海洋工程装备制造等新兴产业”。一些行业和区域规划也提出了支持海洋工程装备产业发展的政策。据不完全统计,相关政策达16个(见表1)。

3.2 地方政策支持

沿海地方结合当地实际情况,落实国家政策,纷纷出台相关地区政策,扶植海洋工程装备制造业发展。据不完全统计,相关政策有14个(见表2)。

4 前景展望

随着全球海洋工程装备产业的大发展,在中国相关政策重点扶持下,海洋工程装备产业必将取得质的飞跃,进而承接全球海洋工程装备制造中心向中国的转移,再演产业振兴之辉煌。未来几年,中国海洋工程装备产业发展的主要趋势包括以下三方面。

4.1 以大型企业为主力,以中小企业为辅助

海洋工程装备产业具有高技术、高投入、高风险的特征,对生产厂商的技术能力和资金实力要求非常高,行业进入壁垒高筑。因此,实力雄厚的大型企业,例如中船重工、中船工业、中国海油等,将是海洋工程装备产业发展的重要力量,主要承担大型海洋工程装备的总体设计、总装建造、资金投入等。拥有高技术的中小企业是海洋工程装备产业发展的辅助力量,例如熔盛重工集团、太平洋造船集团、福建东南造船厂等,主要承担小型海洋工程船舶制造、配套设备制造、系统模块设计、产品工艺研发等。海洋工程装备产业将形成以大型企业为主力、中小企业为辅助,以国有资本为支撑、民营资本为补充的发展态势。

4.2 从中低端产品向高端产品转型

以往中国海洋工程装备产业主要集中于浅海油气开发装备的设计制造、海上钢质结构物的建造、海洋工程船舶的维修等方面,产品停留在中低端,大多数高端配套设备依赖于进口。随着海洋工程装备相关政策、规划的出台,以“海洋石油981”深水钻井平台、“海洋石油117”FPSO、“蓝鲸”号起重浮吊船等为代表的重大装备投入使用,标志着中国海洋工程装备产业正在转型,设计能力向国际先进水平靠拢,产品正在朝着深水化、大型化、国产化、高端化、专业化的方向发展。

表1 国家政策支持情况Tab.1 Policies published by the Department of State Council

4.3 从引进再吸收向自主创新转化

虽然中国曾经建造众多海洋钻井平台等海洋工程装备,但许多基础设计都是来自国外设计公司或者先购买国外公司的图纸再自行转化。近几年,一批国内企业在技术含量较高海洋工程装备领域取得了较大突破,例如中集来福士、大连重工等已经基本掌握了独立自主进行自升式平台基础设计的能力。一些大集团公司更是收购了国外海洋工程装备设计商,通过国际并购迅速获得了国际领先的设计能力,实现了从海洋工程装备维修改造到总包制造的业务形态转化。海洋工程装备产业部分领域正在从引进消化吸收向独立自主创新转化。

表2 地区政策支持情况Tab.2 Policies published by the coastal local government

[1] 国家发改委,科技部,工业和信息化部等.海洋工程装备产业创新发展战略(2011-2020)[EB/OL].[2011-8-5].http://www.sdpc.gov.cn/zcfb/zcfbtz/2011tz/W020110916591746033783.pdf.

[2] 莫景成.海洋工程装备:政策支撑中国海工强势崛起[EB/OL].[2011-3 -4].http://www.360doc.com/content/11/0304/14/5519227_98053968.shtml.

猜你喜欢

海洋石油(2021年3期)2021-11-05 07:42:54

加油站服务指南(2021年4期)2021-07-21 02:29:18

中国石油石化(2021年8期)2021-07-20 07:36:18

非常规油气(2021年2期)2021-05-24 03:23:36

小哥白尼(趣味科学)(2019年5期)2019-08-27 02:46:54

能源(2017年5期)2017-07-06 09:25:55

中国海上油气(2016年5期)2016-06-23 13:29:30

海洋工程(2015年1期)2015-10-28 01:36:21

海洋工程(2015年1期)2015-10-28 01:29:14

西南石油大学学报(自然科学版)(2015年5期)2015-04-16 05:12:31