伊朗局势对我国石油安全的影响分析

2012-11-01 08:19:56中国石化胜利油田经济开发研究院副院长高级经济师卫永刚

中国石油企业 2012年1期

□ 文/中国石化胜利油田经济开发研究院副院长、高级经济师 卫永刚

近来,由伊朗核问题引发的西方国家与伊朗关系紧张局面日益加剧。在美国不断增加军事威慑的同时,西方国家对伊朗的经济制裁进一步升级,1月23日,欧盟宣布禁止其成员国从伊朗进口、转运石油和成品油。由于伊朗是我国重要的进口石油来源,2011年约占我国原油总进口量的11%,伊朗局势的变化势必对我国石油安全带来影响。本文在简要分析近几年我国原油进口来源主要特点的基础上,对世界主要产油国的资源潜力和产量情况进行了分析,并针对伊朗问题可能对我国石油安全带来的影响提出了对策性建议。

一、近几年我国原油进口来源的主要特点

近年来,我国国民经济保持稳定增长态势,对石油资源的需求增加较快。“十一五”期间,原油消费量由3.19亿吨增至4.39亿吨,增幅达37.5%,其中,原油进口量由1.45亿吨增至2.53亿吨,增幅达74.8%,进口原油占总消费量的比重由42.3%增至53.8%。分析近几年我国原油进口情况,主要有以下特点:

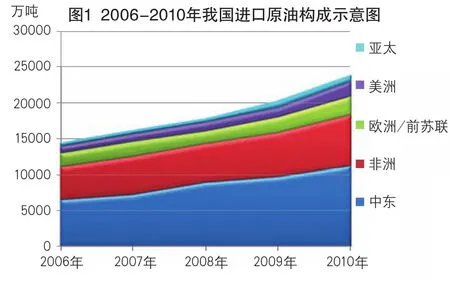

1. 原油进口格局相对稳定,中东和非洲地区约占80%的比重

“十一五”以来,我国针对石油资源对外依存度不断上升的实际,高度重视并采取各种措施保证石油安全供应,如加强与主要产油国的外交合作、加快中俄、中哈等原油战略通道建设等,促进了石油进口来源的多元化。但受到目前世界石油资源分布、贸易格局以及政治因素等影响,近几年我国进口石油在总量不断增加的情况下,进口格局保持了相对稳定。从2006年至2010年,中东一直是我国原油进口量最多的地区,约占总进口量的47%左右;非洲地区次之,约占总进口量的30%,中东、非洲合计约占我国原油进口量近80%;欧洲/前苏联排第三位,约占总进口量的11%;美洲地区、特别是委内瑞拉、巴西等国对我国出口原油增加较快,但继续保持第四的位置,约占我国原油总进口量的7%;亚太地区所占比重最低,约占我国原油总进口量的4%。

2. 伊朗近几年一直是我国第三大原油进口来源地,周边国家是我国最集中的进口油源

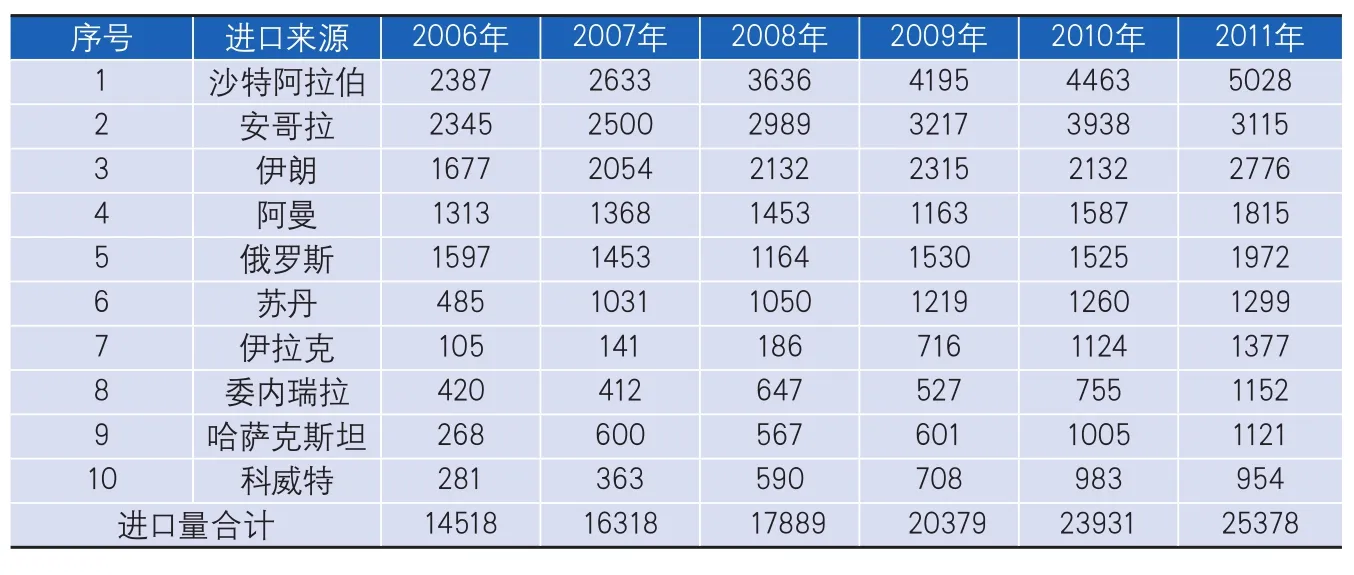

从近几年我国主要原油进口国情况看,沙特、安哥拉和伊朗一直处于前三位的位置。其中,我国从沙特的原油进口量由2387万吨增至5028万吨,增幅达111%;从安哥拉的原油进口量由2345万吨增至3115万吨,增幅为33%;从伊朗的原油进口量由1677万吨增至2776万吨,增幅达65%(见表1)。近几年,我国从伊朗进口原油约占总进口量的10%左右,其中2011年占10.9%。

图1 2006-2010年我国进口原油构成示意图

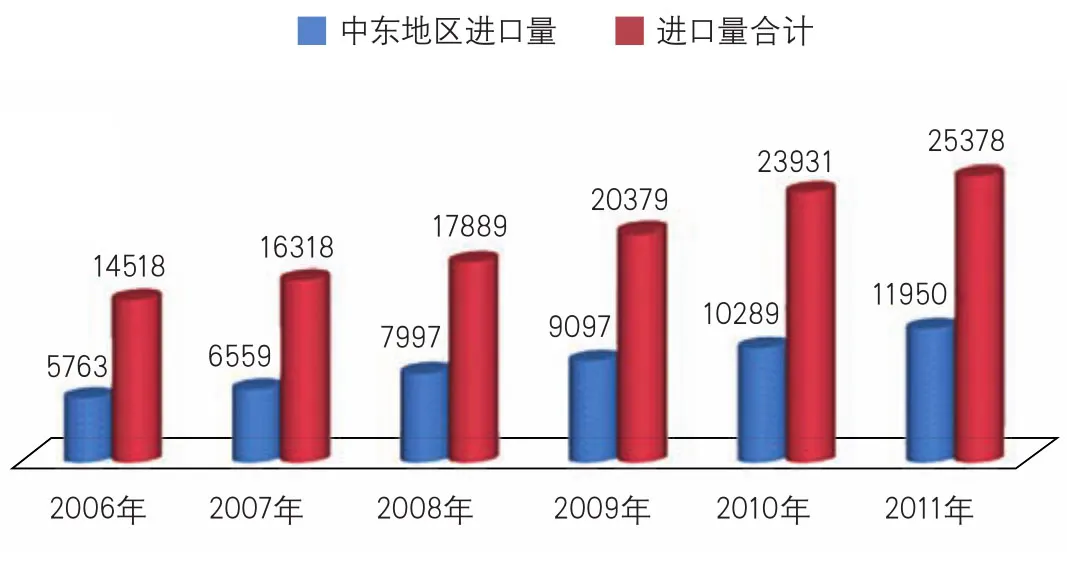

图2 我国从伊朗周边地区进口原油情况示意图(万吨)

表1 2006-2011年我国原油进口来源统计表 单位:万吨

中东是全球石油储量、产量最为集中的地区,其中,伊朗以及周边的沙特、阿曼、伊拉克以及科威特也是我国最主要的进口石油来源。从2006至2011年,我国从上述5个国家进口的原油由5763万吨增至11950万吨,占我国原油总进口量比重由39.7%升至47%(见图2)。

二、近几年世界主要产油国的资源和产量情况

根据BP能源统计结果,近年来世界原油剩余储量保持稳定增长趋势,从2006年至2010年,剩余探明储量由1.23万亿桶(约合1684亿吨)增至1.38万亿桶(约合1888亿吨),增幅为12%;从原油产量来看,受国际金融危机引发的消费需求减少影响,原油产量有所降低,由39.16亿吨降至39.13亿吨。分析世界主要产油国的原油储量和产量情况,有以下特点:

1. 原油储量较为集中,十五个国家拥有全球90%以上的石油资源

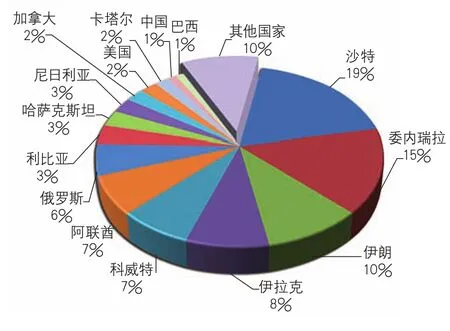

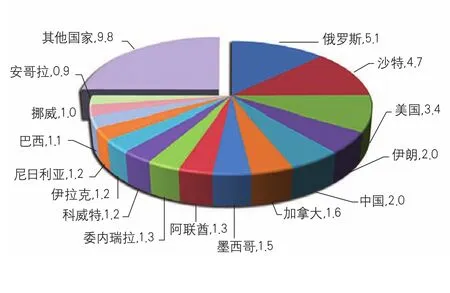

截至2010年末,中东是世界石油储量最为丰富的地区,剩余探明储量约占全球总量的54.4%;南美地区次之,约占17.3%;欧洲及中亚地区居第三位,约占10%;非洲、北美和亚太地区分别约占9.5%、5.5%和3.3%。从主要产油国的储量分布情况看,沙特、委内瑞拉和伊朗排名居前三位,分别占据全球石油资源的19.1%、15.3%和9.9%;紧随其后的分别是伊拉克、科威特、阿联酋、俄罗斯、利比亚、哈萨克斯坦、尼日利亚、加拿大、美国、卡塔尔、中国和巴西,上述15个国家合计占全球原油储量的90.1%。其中,伊朗以及周边的沙特、伊拉克、科威特、阿联酋和卡塔尔拥有全球石油储量的53.6%(见图3)。

2. 原油产量格局相对分散,南美和中东地区的增产潜力较大

2010年,中东是世界原油产量最多的地区,约占全球原油产量的30.3%;欧洲中亚地区次之,约占21.8%;北美、非洲、亚太和南美地区分别占全球原油产量的16.6%、12.2%、10.2%和8.9%。从各主要产油国情况看,俄罗斯、沙特、美国、伊朗、中国排名世界前五位,紧随其后的分别是加拿大、墨西哥、阿联酋、委内瑞拉、科威特、伊拉克、尼日利亚、巴西、挪威和安哥拉,上述15个国家的原油产量占到全球总产量的四分之三左右(见图4)。从今后来看,以石油行业通常采用的储采比(剩余储量/年度产量)指标衡量,南美地区增产潜力最大,储采比为93.9,其中委内瑞拉的储采比居全球之首,超过200;中东地区次之,为81.9;而同期非洲、欧洲中亚的储采比分别为35.8和21.7,北美和亚太地区则为14.8。

三、伊朗问题对我国石油安全的影响

在当前伊朗局势日趋复杂的情况下,综合分析今后的走势,可能有三种情景模式,一是西方国家继续采取以经济制裁为主的手段,即停止进口伊朗石油、加大与石油产业相关的金融产业的制裁,进一步打击伊朗国内经济;二是西方国家以摧毁伊朗核设施为名,对伊朗进行军事打击和封锁,导致伊朗石油外销中断,将使国际油价迅速攀升;三是伊朗在西方国家进行军事打击的情况下,封锁霍尔木兹海峡,使全球主要原油供应失去来源。

图3 2010年世界主要产油国原油储量分布示意图

图4 2010年世界原油产量分布示意图 单位:亿吨

从以上三种情景模式出现的可能性来看,第一种情景的可能性较大,但也不能排除第二、三种情景出现的可能。如果第一种情景模式不断持续,将对我国在伊朗投资的企业及金融机构造成较大影响。自去年下半年,中石化延迟了亚达瓦兰油田的动工日期,中石油也推迟了在伊朗南帕斯第二期天然气田的钻探工程,影响了我国企业在伊朗的石油利益。如果出现第二种模式,虽然我国可以增加从沙特等产能富余国家的石油进口,保持石油资源总体需求,但油价的上升也将会增加我国输入通胀的压力。如果出现第三种情景模式,世界石油将会“运输瘫痪”,是一种除美国之外全球多输的局面,特别是将对包括我国在内的东亚经济产生重大影响。

针对近期伊朗局势的变化,我国政府已采取了一系列外交和政治手段,努力消除对我国和世界经济的影响。但这次伊朗核危机引发的问题,也使我们更加充分认识到我国石油安全面临的严峻挑战。因此,有必要从石油资源来源、能源消费结构等多角度加强战略谋划,为我国可持续发展提供更加安全可靠的能源保障。

1. 加大政策支持力度,加快国内油气资源勘探开发。

伊朗局势。翟海军 东方IC/供图

近年来,我国油气行业坚持“稳定东部、加快西部、拓展海域”的战略部署,国内原油产量保持了稳中有增的态势,但相对于较快增长的消费需求,国内石油供需矛盾日益突出。从近几年美国石油行业的发展情况看,通过持续加大政策支持力度,加快技术进步,特别是加大非常规资源开发,扭转了原油产量递减的态势,2009年以来实现了4%左右的增长,同时,在非常规天然气等替代能源较快增长的共同作用下,2011年美国石油对外依存度由高峰时的60%以上降为47%。因此,综合运用财政税收、产业扶持等政策,支持石油企业加大国内石油资源勘探投入、加快技术创新,是确保我国石油安全的根本性途径。

2. 进一步加快战略通道建设,分散原油进口来源。“十一五”以来,我国相继建成了中哈、中俄等原油管道,中缅油气管道也已开工建设,同时,加大了从南美地区产油国的石油进口,石油进口来源日趋多元。但从上述管道的输送能力和南美地区的进口量来看,还没有改变我国主要依靠中东、非洲原油的进口格局。从确保石油安全的角度出发,有必要瞄准哈萨克斯坦、俄罗斯等周边产油国,进一步加强原油战略通道建设,同时,着眼于委内瑞拉、巴西等资源潜力较大的南美产油国,不断扩大石油领域合作,使我国的石油进口格局更加合理、可靠。

3. 不断增加天然气等替代能源的消费比重,减少国民经济对石油消费的依赖。2011年,全球天然气消费量为3.25万亿立方米,约合32.5亿吨油当量,相当于同期原油消费量的83%左右。从我国来看,2011年天然气表观消费量为1290亿立方米,约合1.29亿吨油当量,仅相当于同期4.5亿吨原油消费量的28%左右。可以看出,我国油气消费结构与世界平均水平相比,“重油轻气”的特点较为突出。因此,从优化能源消费格局的角度出发,有必要加大政策支持力度,鼓励天然气等替代能源的生产,进一步增加消费,减少对石油资源依赖。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25 17:44:08

华北电力大学学报(社会科学版)(2021年2期)2021-07-21 02:27:08

合成树脂及塑料(2017年3期)2017-03-04 21:22:19

合成纤维工业(2017年2期)2017-03-02 00:46:14

合成纤维工业(2017年2期)2017-03-02 00:46:14

能源(2016年10期)2016-02-28 11:33:41

战略决策研究(2015年1期)2015-08-24 08:01:36

中国高新技术企业(2015年20期)2015-06-01 00:14:04

中国高新技术企业(2013年5期)2013-04-29 05:05:22