宽松政策暖人心 盘整后续涨或可期

2012-11-01 09:16程艳荣

资源再生 2012年10期

□文/程艳荣/

宽松政策暖人心 盘整后续涨或可期

Policy Easing May be Expected, Copper Market is Expected to Improve

□文/程艳荣/

第三季度铜价在宏观经济的指引下企稳回升,三季度末期铜价在前期震荡密集区承压回落后震荡整理。沪铜指数在7月和8月中上旬延续区间震荡行情,最低下探至53741点,8月下旬结束了三个多月的震荡向上攀升,最高触及60507点,同期LME铜最低跌至7280点,最高涨至8422点。

一、国内外宏观经济形势对铜价的影响

铜的金融属性和金属属性共同主导铜价走势,全球经济形势通过铜的金融属性直接影响铜价,又通过铜的供求关系间接影响铜价。因此,铜价走势跟全球经济形势息息相关。

全球经济复苏缓慢,继中国第二季度推出货币宽松政策后,欧美也在第三季度先后实施宽松政策。

美联储(FED)在9月12~13日货币政策会议后宣布推出第三轮量化宽松政策(QE3),表示将自14日开始以每月400亿美元规模购入机构抵押贷款支持债券(MBS),维持6月实施的延长“扭转操作”至今年年底操作不变。上述两项措施并行将令美联储在年底前每月增持长期债券规模达850亿美元。美联储宣布将超低利率指引期限从此前的“至2014年末”进一步延长到“至2015年中”。

欧洲央行行长德拉基在9月6日的新闻发布会上,宣布欧洲央行将启动新的购债计划——直接货币交易(OMT),或称无限量冲销式购债计划,并附加严格的条件。德国政府和德国财长朔伊布勒均表示支持欧洲央行(ECB)最新的债券购买计划。

全球主要经济体竞相推出货币宽松政策,全球经济有望好转,提振基本金属需求前景,支持铜价上涨,但欧债危机短期内无法彻底解决将会限制涨幅。

二、铜市供需基本面分析

1.全球精炼铜市场供需缺口增加

国际铜研究组织(ICSG)最新发布的月度报告显示,2012年上半年全球精炼铜供应缺口为47.3万吨,较上年同期缺口13.1万吨同比增长261%。该组织近期发布的2012年统计年报显示,2002~2011年的10年间,全球年度铜消费量增加31%,自2002年的1520万吨增加至1990万吨;全球铜矿产量10年内增加18%,由2002年的1360万吨增加至2011年的1600万吨,精铜矿产量增加15%,阴极铜(SX-EW)产量增加31%。报告还显示,全球铜需求主要推动力来自中国,中国铜需求已经占全球总量的40%,中国表观铜消费量增加了185%或510万吨,中国铜消费量占全球的比重自2002年的18%增加至2011年的40%。在此期间铜矿年产量发生的显著变化包括中国产量增加721000吨,智利增加680000吨,秘鲁增加390000吨,产量增加主要因铜矿扩产以及新矿开始投产。

2.国内铜市场

中国是全球最大的精铜消费国,国内产量远小于需求量致使中国也是精铜进口量最大的国家,由于出口量比较小,本文主要讨论国内铜产量、需求和进口量。

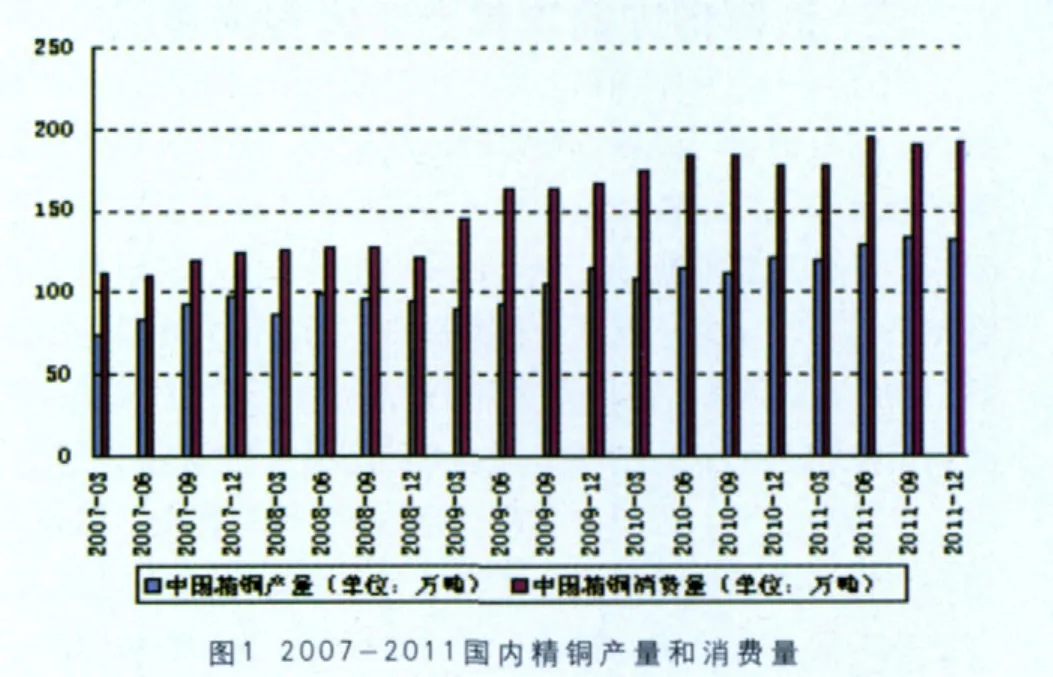

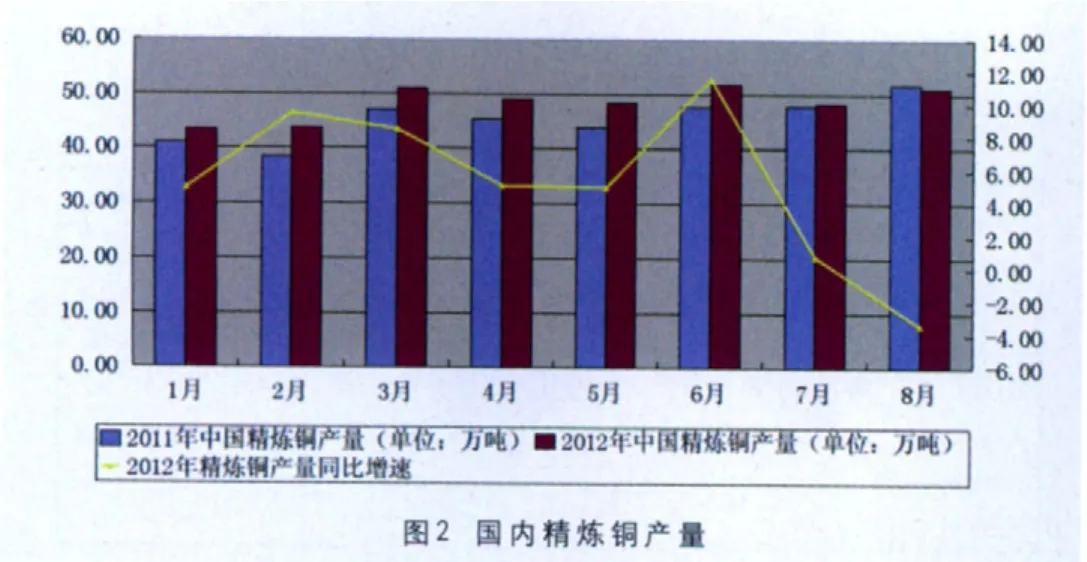

(1)国内铜产量维持历史高位

从国内精炼铜产量和消费量比较图上可以看出,我国精炼铜产量逐年增长,但产量和消费量的缺口越来越大。通过对2011年与2012年前8个月国内精炼铜产量进行比较发现,2012年前7个月精炼铜产量每个月都同比增长,八月产量虽同比下降但仍处历史高位。

中国国家统计局最新数据显示,2012年8月我国精炼铜产量51.1万吨,同比下降1.4%,环比增长5.8%,1~8月累计精炼铜产量386.84万吨,同比增长6.5%。8月国内精炼铜产量继续处于历史高位,仅次于去年8月和今年6月的历史最高记录51.8万吨。近期发改委已批准近万亿元的地方基建项目,若这些项目能够真正落实,将提振下游铜消费,预计国内精炼铜产量也将继续延续增长势头。

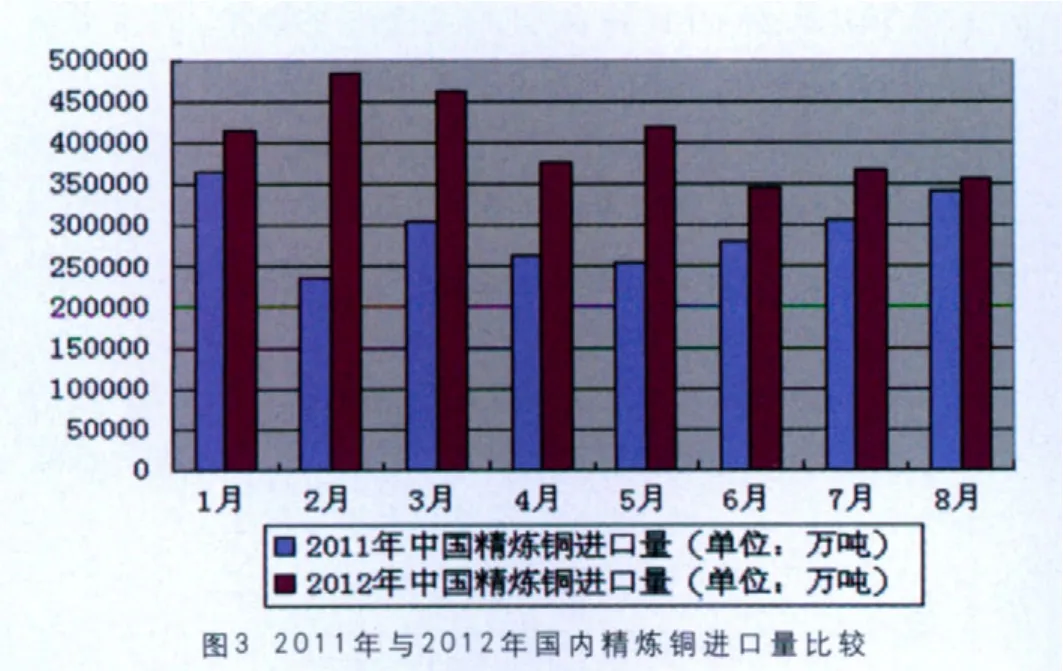

(2)国内铜进口持续增长

目前,我国是世界上最大的铜资源进口国,铜精矿自给率非常低。近几年我国铜矿砂及精矿进口逐年增加,精炼铜进口量也同比增加。通过对2011年与2012年前8个月国内精炼铜进口量进行比较发现,2012年前8个月精炼铜进口量每个月都同比增长。

中国海关的最新数据显示,8月份中国进口精炼铜达到25.10万吨,略低于7月份的25.43万吨,略高于6月份的25.01万吨,同比增长6.58%。

(3)国内铜消费情况

国内铜下游需求行业主要包括电力、家电、交通运输以及房地产等行业。下面我们将从这几个方面分析2012年我国铜消费情况。

2012年前8个月国家电网基本建设投资完成额累计值同比增加

电力行业是支撑铜消费的重要行业,其发展对铜消费有着重要的影响。中国电力企业联合会在2012年经济形势与电力发展分析预测会上预计2012年全国电力工程建设完成投资将超过7300亿元,基本与2011年的7393亿元持平,其中用铜量较大的电网建设板块为3500亿元,较2011年有所增长,但增速小于2011年。最新数据显示,2012年前8个月国家电网基本建设投资完成额累计值同比增加。

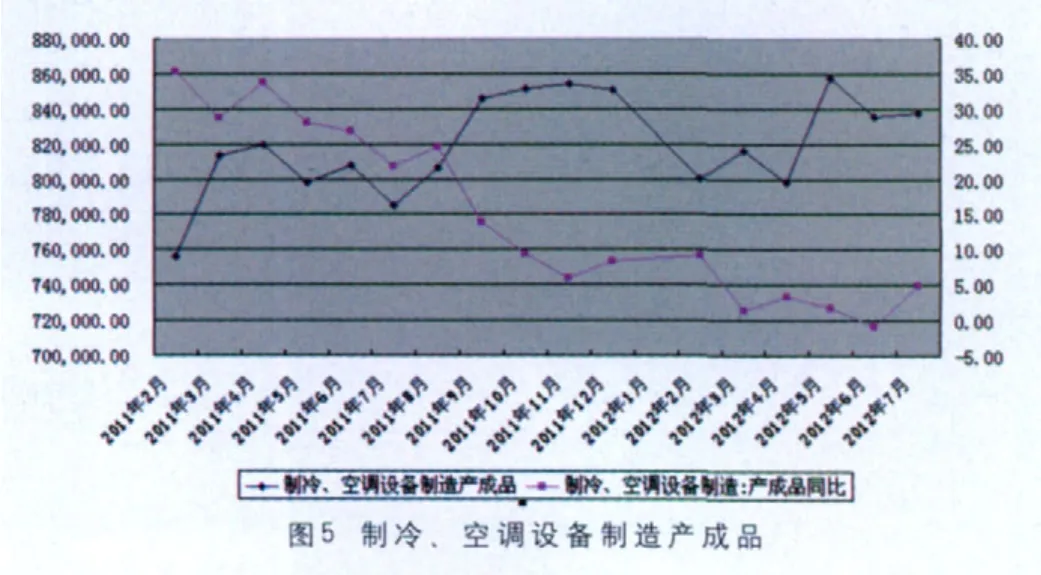

家用电器用铜量接近去年同期水平

家用电器中用铜量较大的有空调、家用电冰箱、冷柜等。家电生产具有非常明显的季节性,在每年的4~6月份是全年产量的最高点,从7月份开始产量逐步下降。通过对制冷、空调设备制造产成品数据分析发现,近几个月制冷、空调设备制造产成品同比增速处于历史低位,对铜的需求接近去年同期水平。

1万亿提振交通业发展,交通运输行业对铜需求增加

因铜有良好的耐海水腐蚀性能、导电性能等特点,交通运输工具中船舶、汽车、铁路以及飞机等的制造中都需要铜。据国内媒体9月7日报导,中国政府已向30项新的重大基础设施建设项目大开绿灯,目的旨在提振当前已经出现了明显颓势的国内经济,使其恢复较为快速的增长。此前,中国政府还曾批准了25项城市快速轨道交通建设项目。消息称,中国发改委(NDRC)9月8日当周批准的所有基建项目,总造价将高达1万亿元人民币(约合1570亿美元)以上。发改委网站显示,上述项目其实早在今年5月份时就已经开始陆续获批,只是近来批复的速度已明显加快。据报道,发改委此次批准开建13条新高速公路,同时还批准了10项市政基础设施项目,以及7座机场的新建与扩建项目。这将大大增加交通运输方面的用铜量。

房地产行业对铜的需求持续低迷

房地产行业政策面维持限购限贷格局不变,房产税在近期仍将处于前期准备阶段,4季度信贷方面有趋紧的可能,这些都说明房地产市场形式严峻。房地产方面最新数据显示,房屋新开工面积累计同比持续4个月处于0轴之下,房屋施工面积也处于较低水平,预计第四季度房地产行业对铜的需求将持续低迷。

综合以上分析我们得出结论:四季度国内铜需求将增加,提振铜价,但金九银十消费旺季过后铜的需求量有望缩减。

三、库存分析

通常情况下,库存与期价存在密切的负相关关系,而且库存高位拐点出现不久后收盘价低位拐点将出现,库存低位拐点出现后收盘价高位拐点将出现,因此库存指标可以作为铜价的一个先行指标来看。第三季度三大交易所库存情况变化不大,总体维持在历史较低水平,近期总库存有增加迹象,对铜价支撑力度略有减弱。

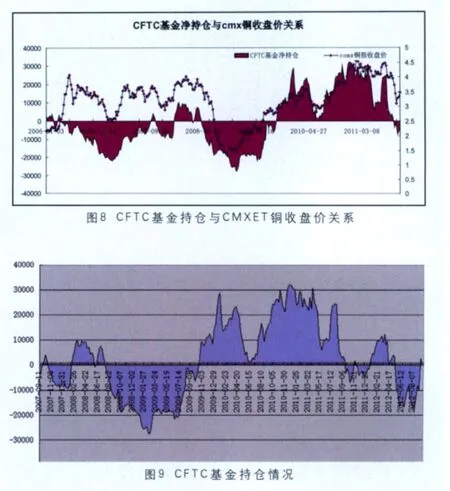

四、基金持仓分析

非商业基金持仓的持仓方向影响铜价的走势,非商业基金净持仓为净多单,会推动铜价上涨,反之亦然。

9月初货币刺激政策出台的希望日增提振了美国经济前景对冲基金和基金经理人增持期铜多头部位,致使COM EX铜基金从净空头转变为净多头,近几周一直维持净多头,利多期价。

铜价经历一轮拉升后在前期震荡密集区承压回落,目前陷入区间震荡,伦铜震荡区间为8000~8600,沪铜震荡区间为58500~61000,预计期价震荡整理后有望继续上行。

五、第四季度展望及操作建议

宏观面,全球主要经济体竞相推出货币宽松政策,全球经济有望好转,提振基本金属需求前景,支持铜价上涨,但欧债危机短期内无法彻底解决将会限制涨幅。需求面,全球精炼铜市场供需缺口增加,支撑铜价;国内铜产量维持历史高位,进口持续增长,四季度初国内铜需求将增加,提振铜价,但十月份以后进入淡季,铜的需求有望缩减。技术面,期价在前期震荡密集区承压回落,震荡整理后有望继续上行。

综合以上分析我们得出结论:四季度铜价有望震荡整理后继续上行,但宏观经济等不确定因素对铜价影响较大,投资者需密切关注最新动态选择出入场时机。

猜你喜欢

当代水产(2021年10期)2021-12-05

今日农业(2021年14期)2021-11-25

今日农业(2021年13期)2021-08-14

石油与天然气地质(2021年1期)2021-02-22

今日农业(2020年20期)2020-11-26

中国果业信息(2019年10期)2019-11-13

资源再生(2017年4期)2017-06-15

中国外汇(2015年11期)2015-02-02