出口退税对我国出口贸易影响的实证分析

2012-10-23 06:57:18南京工业大学经济与管理学院施东超

中国商论 2012年17期

南京工业大学经济与管理学院 施东超

出口退税对我国出口贸易影响的实证分析

南京工业大学经济与管理学院 施东超

我们国家最近几年一直把出口退税作为一种政策工具来刺激出口贸易的销售额。那么出口退税是否真的具有有效性,能够在短暂的时期内对出口贸易具有刺激的作用并呈现显著性的积极的迹象呢,这些是值得我们思考的问题。本文在状态空间模型的帮助下对出口退税刺激出口贸易的作用进行了实证研究,研究的最后结果表明出口退税对出口贸易的销售额是具有有效性的,据此提出相应的政策和建议。

出口退税 经济效应 实证分析

自2001年加入世贸组织后,我国对外贸易的速度开始高比例的增长。2002~2007年之间对外贸易的年均增长率是27.51%,贸易顺差的年均增长率是63.45%。2008年在金融危机的影响之下,我国对外贸易的环境发生了一系列的变化,不过对外贸易总量仍然高达25608.19亿美元,同比增长17.76%,贸易顺差达2958.44 亿美元,同比增长12.62%[1]。面对国际市场竞争的日趋激烈,出口退税的政策有利于我国企业参与国际竞争、优化我国的商品结构、促进对外贸易发展的速度、提升国民经济稳步快速的发展。对出口退税与对外贸易关系的研究,国内的文献主要从以下几个方面来阐述:

第一,利用时间序列的模型,来论证出口退税与出口贸易总额之间的联系。李波(2006)通过回归模型分析,结论是当出口退税每增长10%的时候,则出口贸易总额增长1.26%,说明出口退税和出口总额是存在线性的关系[2]。张伦俊(2006)利用1985~2004年的数据资料并建立了回归模型,认为在多个因素之间,GDP增量的23%可以由出口因素来解释,而当退税增长1个单位,出口增量会改变34个单位,说明出口贸易与GDP、出口退税与出口贸易之间存在长期稳定的平衡关系,它们之间呈同方向变动[3]。

第二,利用博弈的方法,分析出口退税政策。朱宇(2007)[4]利用博弈模型分析,结论是出口退税已经成为低附加值产品出口外贸企业的主要利润来源,很大程度上侵蚀了我国出口商品的国际竞争力。

出口退税是指国家为了提高出口商品的价格竞争能力,让税务部门将商品中所含的间接税退还给出口商,从而使出口商品以减免税收后的价格进入国际市场,让其参与竞争的一种政策制度。[4]本文运用DEA先论证出口退税的有效性,然后利用计量经济学方法对出口退税和我国出口贸易的关系进行实证分析。

1 出口退税有效性分析

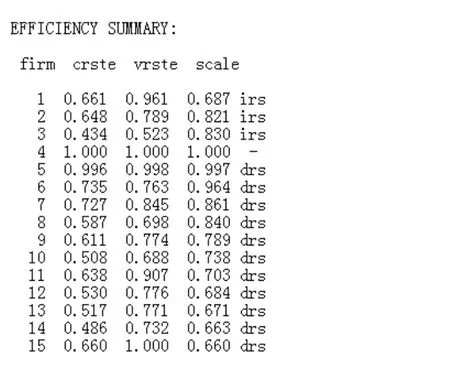

图1 出口退税和出口额之间的效率

DEA是数据包络分析方法(Data Envelopment Analysis)的英文缩写,是以相对效率概念为基础的一种目标决策方法,DEA可以同时处理多个输入和输出决策单元之间的相对效率评价问题,我们可以运用DEA评价历年出口退税和出口额是否达到有效(如图1所示)。

firm:代表例子中的15的样本。crste:技术效率,也叫综合效率。

vrste:纯技术效率(是在假定投入组合一定,规模报酬不同的情况下所得到的产出效率。为了衡量规模效率,需要将固定规模报酬假设为变动规模报酬,也就是将总体效率分解为纯技术效率和规模效率。其中纯技术效率衡量投入要素是否能达到产出最大化,其值越高表示投入资源使用越有效率。)

1997年和2008年达到有效,纯技术效率值为1,表明它们不需要减少投入、增加产出。其次,纯技术效率值较高的依次为1998年(0.998)、1994年(0.961)、2004年(0.907)、2000年(0.845)、1995年(0.789)、2005年(0.776)、2002年(0.774)、2006年(0.771)、1999年(0.763)、2007年(0.732)、2001年(0.698)、2003年(0.688)、1996年纯技术效率值为0.523低于0.6,说明其投入需要减少或者产出相应增加。

scale:规模效率(drs:规模报酬递减;-:规模报酬不变;irs:规模报酬递增)

crste=vrste×scale

图2 第一个样本效率的结果

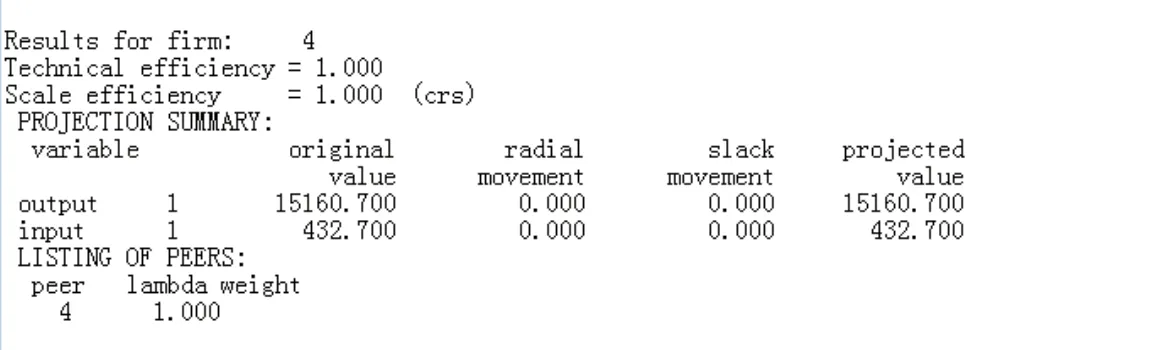

图3 第四个样本效率的结果

第一个样本的具体分析如下:纯技术效率=0.961,规模效率=0.687 (irs):规模报酬应该递增。

第一个样本的投入产出情况分析:

第一个样本则出现了产出不足的情况,即产出应该比现在增加4738.9。

第一个投入要素有投入冗余17.5即第一个投入要素可以减少17.5。

第四个样本的具体分析如下:纯技术效率=1,规模效率=1,规模报酬不变。

第四个样本的投入产出情况分析:

第四个样本产出没有冗余情况(因为其 radial movement 和slack movement 均为零)投入要素没有投入冗余。我们称之为技术有效(一般而言,当产出为y时,如果相应的投入x不可能再减少时,这样的生产过程被称为技术有效)。

第五个样本到第十四个样本产出没有冗余情况但投入要素都有投入冗余,这种情况我们称之为规模有效(即就投入规模而言,无论大于或是小于X都不是最好的)。

第一个到第三个样本的规模效率都是递增,因为我国在1994年实行了税制改革,由于中央财政的出口退税负担比较重,出现了大规模的欠税现象,1995年7月1日起逐步调低退税率。

同时我们可以发现从第五个样本之后,样本的规模效率都是递减。亚洲金融危机后对外贸易幅度下降很多,但是在1998年7月1日起又逐步上调出口退税率。2000,2001年我国再次对部分出口货物的出口退税率进行调整。2004年我国出口退税制度进行新的改革,出口退税率又进入快速下调期,特别是2006年9月和2007年7月两次调整,涉及到的商品最多,幅度也是历年最大的。从2008年8月1日起至2009年6月1日,我国对出口退税率又进行了多达七次的调整,然而此番调整主要以调高出口退税率为主。

从我国历次出口退税率调整的情况来看,我国出口退税政策一直在刺激出口增长,从而减轻财政的压力:出口减缓或不振,就上调出口退税率;出口形势好,财政压力大,就下调出口退税率,这已经成为我国出口退税政策调整的基本轨迹。为了缓解我国劳动密集型的行业和出口依存度较高行业的生存压力,促进出口显现出一定的成效,使得出口退税逐步成为促进出口的一项基本政策工具。

2 实证分析

2.1 模型构建

在实际生活中影响一国出口贸易额的因素有很多。(1)汇率。在经济理论中认为,当本国货币贬值时候会增加出口,当本国货币升值时候会减少出口,使这种情况的出现必须满足马歇尔—勒纳条件为前提。(2)国内的收入。当国内的收入提高时,那么国内的消费者用于购买本国的产品和出口产品的支出会相同的减少,因而从理论上来说国内的收入对本国产品出口有正面促进作用。(3)宏观和微观经济层面。例如关税、出口退税等等,当然也包括国外的宏观政策和微观政策的层面。(4)其他因素。影响出口贸易额的因素有很多很多,很难一一说明,因此我将其余因素都放入此项,不再详述。

综上所述,在影响一国出口贸易额的众多因素中,我选择了汇率、国外收入、出口退税这三个因素,其他因素都不记入。因为在这三个因素之中,汇率和国外收入是主要影响的因素,而出口退税则是为了进一步强调它的重要性。为了能够动态地研究出口退税,文章构建了下面的模型:

其中:export表示出口贸易总额;exchange表示汇率;gap表示本国收入;tax表示出口退税额;ln为对相应的变量取自然对数。

2.2 数据处理

为了本文研究的可靠性和数据的有效性,我采集了1996~2010年之间的出口贸易总额、汇率、国外收入、出口退税额的数据。汇率:搜集的是美元对人民币的年平均汇率(数据来自于中国人民银行官方网站);本国的收入:搜集了中国的GDP总和(原始数据来自于中国国家统计局官方网站);出口退税:搜集了出口退税额的数据(原始数据来自于中国国家统计局官方网站),因为出口退税政策的实施最终的转换还是体现在出口退税额的支付上。另外,根据模型的建立对这些数据都作了取自然对数的处理。

2.3 模型的估计

状态空间方法构造的时变参数模型要求方程中的变量是平稳的,以避免时间序列变量可能存在的非平稳性造成伪回归。为此对各变量进行ADF单位根检验,结果见表1。

表1 平稳性检验的结果

从检验结果看,各时间序列数据在1%显著性水平下都是非平稳的。可知在10%临界值下,DDy, DDX1, Dx2, Dx3四个变量是平稳的,可以进行回归分析。结果是:

从回归结果可以看出:在10%的水平上,出口退税的系数为-0.147280,表明金融危机的发生使我国出口额下降0.147%,同时,说明在中国积极运用出口退税等政策杠杆调节之后,中国的外贸出口虽然仍然受到一定冲击,但冲击减弱。回归结果印证了传统的出口退税效益理论,并得出了金融危机对于我国出口状况具有显著的影响。

3 结语

综上所述,出口退税已成为促进出口的一项基本政策工具。出口退税对于出口额具有明显的拉动作用,即使在金融危机背景下,作为内生变量,出口退税更加成为政府是帮助出口企业走出颓势的重要工具之一。不过这种促进作用是有限的,如果不辅以其他相关政策措施,仅凭出口退税,恐怕难以持久地发展我国对外的贸易速度。另外,金融危机的影响是全球性的、长期性的,出口退税这一政策工具确实能在短期内对出口起到一定的效果,但从长期来看,要想促进出口长期稳定增长,全球经济的复苏和其他政策工具的辅助是必不可少的。

[1] 陈平,黄健梅.我国出口退税效应分析:理论与实证[J].管理世界,2003(12).

[2] 董皓,陈飞翔.我国出口退税政策的鼓励效应[J].国际贸易问题,2004(7).

[3] 郑桂环,史德信,汪寿阳.出口退税政策对中国出口增长的影响分析[J].管理评论,2004(6).

[4] 戴佳娴,韩笑.金融危机下中国出口退税效应的实证研究[J].中国商贸,2009(6).

[5] 朱宇.出口退税对企业国际竞争力的影响分析[J].国际贸易问题,2007(6).

F740

A

1005-5800(2012)06(b)-200-03

猜你喜欢

石材(2020年4期)2020-05-25 07:08:50

化工时刊(2020年3期)2020-01-15 21:50:44

能源(2018年7期)2018-09-21 07:56:14

税收征纳(2018年10期)2018-04-01 13:04:03

学生天地(2017年11期)2017-05-17 05:50:51

汽车零部件(2017年2期)2017-04-07 07:38:47

汽车纵横(2017年1期)2017-02-17 18:58:57

汽车纵横(2016年9期)2016-10-27 12:47:01

汽车纵横(2016年8期)2016-09-24 15:38:21

现代企业(2015年5期)2015-02-28 18:50:09