国内尿素市场或将震荡上扬

2012-10-16 11:07

中国农资 2012年40期

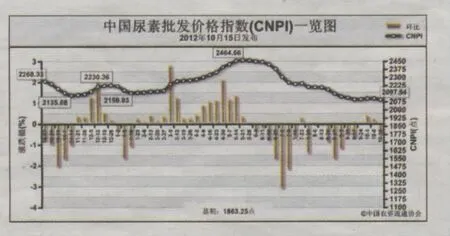

10月15日中国尿素批发价格指数 (CNPI)为2097.54点

上周 (10月8日-10月12日)国内尿素市场稳中有跌。10月 15日 CNPI为 2097.54点,为指数今年运行的新低值,环比下跌11.63点,跌幅为0.55%;同比下跌170.79点,跌幅为7.53%;比基期上涨234.29点,涨幅为12.57%。CNPI持续6周涨跌幅在1%以内盘整运行,保持在2100点上下。

供给情况:原材料市场向好,企业开工率小幅上涨。无烟煤市场需求增加,煤矿企业产量处于低位,价格探涨,后期市场仍向好;前期停产检修企业复产情况较好,企业开工率回升。

需求情况:国内秋播市场陆续进行,部分地区市场成交好转;工业需求疲软,复合肥厂开工率明显下降。

国际市场:市场价格涨跌互现。进入第四季度,国际市场需求明显增加,供给相对紧张,后期价格趋涨。印度IPL在10月6日的尿素招标中,共计采购120万吨左右尿素,其中25万吨左右的货源来自伊朗,剩下多半来自于中国。其中,中国小颗粒尿素离岸价维持在380-382美元/吨,国内出口形势向好。

各地区情况:上周国内尿素市场总体以稳为主,部分地区价格涨跌互现。受国内秋播用肥、企业开工率增加、国际市场向好等因素影响,东北、华北、华东等地区部分省市价格涨跌互现,涨跌幅平均在30元/吨左右;西北地区需求清淡,鲜有新成交,价格明显下滑;华中、华南、西南地区市场平稳运行,价格稳定为主。

近期北方地区秋播用肥相继进行,尽管需求量不大,仍在一定程度上支撑尿素市场;国际市场需求增加,使得近期尿素出口形势较好,新订单增多,出口价格趋涨。短期内,受国际市场向好、国内秋播用肥陆续结束、煤炭价格趋涨等因素影响,预计国内尿素市场或将保持震荡上扬态势运行,需密切关注国际市场动态。

猜你喜欢

纯碱工业(2022年4期)2023-01-14

现代经济信息(2022年22期)2022-11-13

纺织科学研究(2021年1期)2021-03-19

今日农业(2020年17期)2020-12-15

中国化肥信息(2020年10期)2020-07-22

科学与信息化(2018年4期)2018-10-21

时代风采(2018年11期)2018-01-23

现代农业科技(2017年22期)2018-01-08

现代农业科技(2017年5期)2017-04-19

安徽农学通报(2016年20期)2016-12-26