金融与法:物权法定与意思自治的矛盾对银行债权保护的影响

2012-10-15 06:55:56汪其昌

杭州金融研修学院学报 2012年3期

汪其昌

一、案情介绍

1995年10月31日,被告黑龙江省哈尔滨市富利达公共设施有限公司(以下简称“富利达公司”)为装修富利达地下商贸城,与原告交通银行哈尔滨分行汇通支行(以下简称“汇通支行”)签订两份借款合同,约定汇通支行分别借给富利达公司人民币610万元,美元100万元,人民币贷款以月利率10.98%计息,美元贷款以年利率7.2%计息。贷款期限分别为4个月和5个月。双方同时签订了两份抵押合同,约定富利达公司以其对富利达地下商贸城(面积1万平方米)拥有的管理权和出租权分别为这两笔贷款进行抵押担保。汇通支行于签约当日分2次向富利达公司发放了人民币610万元,美元100万元贷款。这笔贷款到期后,汇通支行收回利息人民币113862.60元,美元146860.28元。因富利达公司不能偿还余下贷款,原告汇通支行起诉到法院,要求按照约定将富利达地下商贸城的管理权、出租权转让给原告行使。法院经审理查明,坐落于哈尔滨火车站前广场西北部的富利达地下商贸城(面积11178平方米),是哈尔滨市人民政府有关部门修建的地下设施。在修建过程中,被告富利达公司的前身哈尔滨太和珠宝有限公司曾投资5000万元参与建设。哈尔滨市人民政府有关部门为此于1993年下达文件确定该项设施的产权归国家所有,富利达公司对投入建设部分有长期使用管理权、出租权。哈尔滨市人民政府有关部门对富利达地下商贸城长期使用管理权、出租权因现在的权利人不能履行债务而转移给他人行使一事,表示同意。

二、法院判决

法院认为:原告汇通支行与被告富利达公司签订的两份借款合同,符合《借款合同条例》的规定,合法有效。富利达公司未偿还到期借款,是违约行为,依照《借款合同条例》第16条的规定,应当承担偿还贷款及利息的责任。本案当事人约定的担保合同,其标的是富利达公司对富利达地下商贸城享有的长期管理权、出租权,是用益物权。《中华人民共和国担保法》关于“抵押和抵押物”的规定中,用以抵押的财产一般是抵押人所有的财产。富利达公司不是富利达地下商贸城的所有权人,没有对该不动产的处分权,其抵押给汇通支行的,仅仅是富利达地下商贸城的长期管理权和出租权。但是,该公司对富利达地下商贸城享有的长期管理权和出租权,是能够给权利人带来利益的财产权利,行使权利的结果完全能够达到保证债务履行的目的。将这种用益物权用于抵押,担保法虽然没有明文规定许可,但是也未明文禁止,而且富利达地下商贸城的所有权人对该抵押表示同意。这种情况与担保法第34条关于“依法承包并经发包方同意抵押的荒地使用权”可以抵押的规定相类似。依照《中华人民共和国民法通则》第4条、第7条以及第55条的规定,富利达公司与汇通支行在自愿、公平、等价有偿的基础上签订的用益物权抵押合同,意思表示真实,既不违反法律规定,也不损害国家、社会公共利益和其他人的合法权益,应为有效合同。

依照《担保法》第53条的规定,原告汇通支行在被告富利达公司不能按期履行还款义务的情况下,有权以抵押物折价或者以拍卖、变卖该抵押物所得的价款受偿。《担保法》第43条规定:“当事人以其他财产抵押的,可以自愿办理抵押物登记,抵押合同自签订之日起生效。当事人未办理抵押登记的,不得对抗第三人。”本案当事人签订的抵押合同未办理抵押物权登记,如果出现其他有抵押权的人要求以同一抵押物受偿时,应当依照担保法第43条的规定和第54条规定的顺序清偿。综上,法院于1997年12月16日判决:1.被告富利达公司在本判决生效后十日内偿还原告汇通支行贷款本金人民币610万元、美元100万元,支付利息人民币1726128.3元、美元14686.28元(利息计算至1997年9月20日),至本判决生效期间的利息按双方合同约定计算。2.被告富利达公司逾期不履行判决,以富利达公司抵押的富利达地下商贸城的用益物权折价或以拍卖、变卖该用益物权所得价款给汇通支行。

三、借鉴与评析

本案有三个问题对于银行债权保护有启示意义:一是物权法定问题与银行债权保护;二是物权种类转换与银行债权保护;三是合同效力与担保效力和主合同与从合同的关系与银行债权保护。这三个问题环环相扣,涉及到一个根本问题的解决:物权法定与意思自治矛盾。

我们首先看第一个问题。随着经济的发展和社会的进步,实践中不断涌现出新的财产权利。对于法律未明确规定或未予规定的权利与利益是不是就不予保护,还是运用法律解释方法,灵活地运用法律,探究立法的深层目的,找出适当的法律依据以实现法律正义,这一点非常值得银行界和法学界的思考。该案涉及了法律漏洞与类推适用的法律解释方法问题。

《物权法》第5条规定,物权的种类和内容,由法律规定。即物权法确立了“物权法定”原则,意即担保物权在内的各种物权均应由法律进行规制,这里的法律一般意义上是指全国人大及其常委会的法律,即狭义的法律,除非《物权法》本身或其他法律有明确的授权可由国务院制定行政法规的除外。这就可能给银行带来一些负面影响:第一,基于部门规章、地方性法规等确立的担保物权,其合法性和有效性的研讨是否为法院承认也不可预知,以及不同法院可能有不同的判法,就出现了各地银行可能存在不同的做法。第二,一些缺乏法律规定的担保权利,例如矿业权质押,是通过国土资源部的暂行办法确立的,在国家收紧矿产开发的当今,应该说其担保的经济功能还是具有市场和价值的。再如出租汽车经营权质押,实践中已有深圳、大连等地一些当地出租车管理部门的“管理办法”等确认这种质押行为的效力。尽管这些担保权利在银行业务实践中得到普遍认可且已经大量存在,但其法律效力是否能得到法院认可是难以确定的。

在本案中涉及的抵押物,担保法并没有做出明确规定。如果法律不承认这些担保物权,借款人的第一还款来源没有实现的话,那么银行处置抵质押物的现金流以实现债权就会落空。这实质是物权法定与意思自治的冲突。这一冲突对于银行债权保护至关重要。如何解决这一冲突呢?这又涉及到法律漏洞与类推适用的法律解释方法问题。银行的法律部门及其律师如何正确运用这一方法,对于法官的判案影响巨大。有人认为,为解决物权法定与现实生活脱节的矛盾,允许司法解释、国家政策根据实际生活变化作出灵活的规定,是解决物权法安全性与灵活性的有效途径。其实,司法解释的途径还是太慢,应该允许法官运用自由裁量权去解决物权法定与意思自治的矛盾更快捷些。银行的法律部门及其律师应该通过类推的方式影响法官运用自由裁量权。

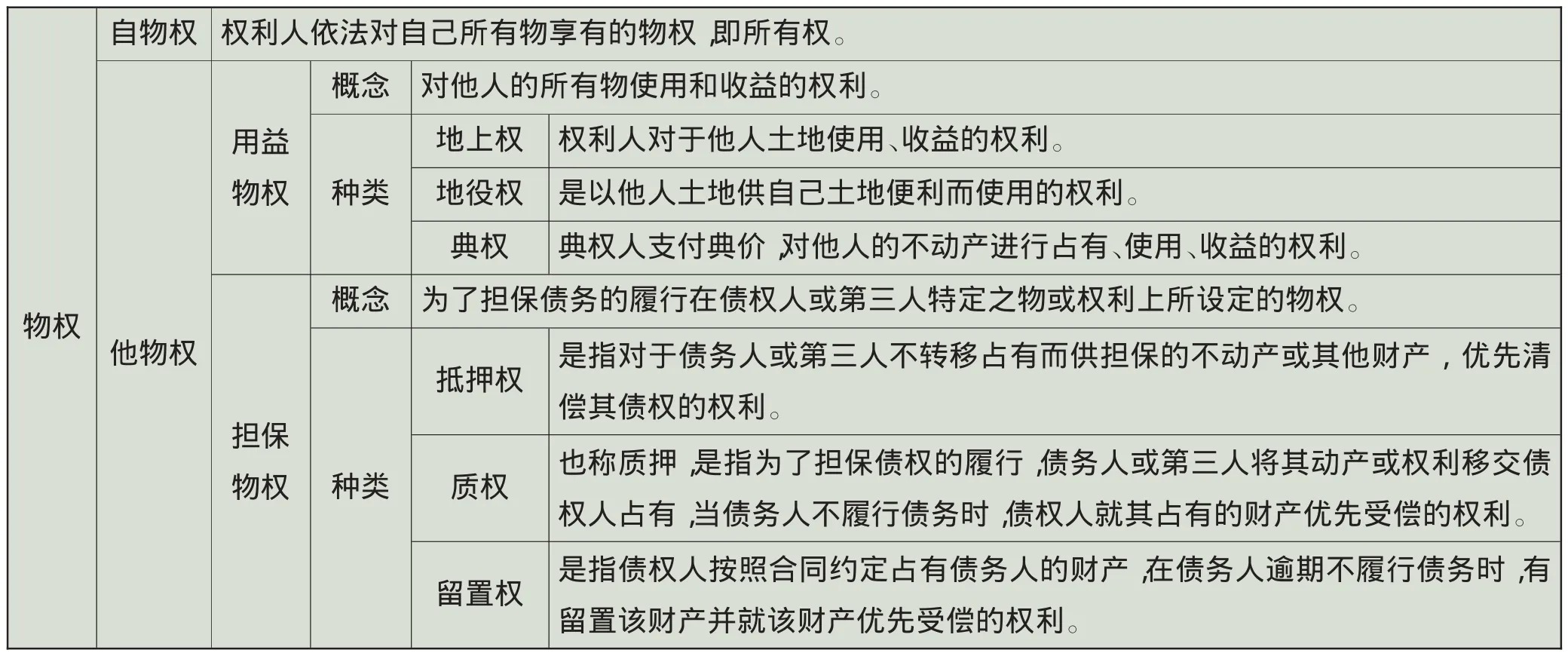

再看第二个问题。根据《物权法》第二条的规定,物权是指权利人依法对特定的物享有直接支配和排他的权利,包括所有权、用益物权和担保物权。根据我国物权理论,我国物权的种类如表1所示。

根据本案,我们看到担保物权与用益物权是相互转化的,富利达地下商贸城的长期管理权和出租权是用益物权,用于银行债务抵押后就是担保物权。这一转换对于物尽其用和满足银行贷款要求非常重要,否则债务人不能够得到资金,银行不能够获得担保。但是如果用益物权不符合物权法定的话,担保就是无效的。由此我们又看到,解决物权法定与意思自治的矛盾对于物权种类的转换及其银行债权的保护又是关键。

第三个问题从微观上来讲,本案涉及的抵押合同是否有效,对当事人利益影响很大。如果以法律无明文规定为由判定合同无效,则抵押权人的利益就得不到保护。

对于担保合同效力与担保物权效力,担保法没有进行区分,而是规定需要办理抵押登记的物权,其担保合同的效力自担保物权办理抵押登记之日起生效。实际上,担保合同的效力与担保物权的效力是存在较大的区分的,合同的效力应当依据《合同法》的规定判断,而担保物权的效力应该依据《物权法》进行判断。《物权法》第15条规定:“当事人之间订立的物权合同,除法律另有规定或合同另有约定的外,自合同成立时生效;未办理物权登记的,不影响合同效力。”《物权法》此项规定,对于担保合同的效力与担保物权的效力做出了不同的处理。因此,如果担保的物权无效,物权不被法律承认,那么银行的债权就得不到保护。

从本案中,我们还要注意物权法定与意思自治矛盾的解决与主合同和从合同关系对于银行债权保护的意义。《担保法》第5条规定:“主合同无效,担保合同无效,担保合同另有约定的,按照约定”,《担保法》的这一规定,对物权担保合同与保证担保合同没有进行区分,而是统一标准的划定;而且赋予了合同当事人另行约定的补充机制。但《物权法》第172条规定:设立担保物权,应当依照本法和其他法律的规定订立担保合同。这条规定很明显是担保物权要符合物权法定原则。担保合同是主债权债务合同的从合同。主债权债务合同无效,担保合同无效,但法律另有规定的除外。担保合同被确认无效后,债务人、担保人、债权人有过错的,应当根据其过错各自承担相应的民事责任。对于主合同与物权担保合同的效力,原则上从合同的效力依赖于主合同,即主债权合同无效,物权担保合同无效,但物权担保合同仅在法律另有规定的除外,从而排除了合同当事人可以另行约定的意思自治。

基于物权担保合同对于主债权合同的效力的依赖性原则,银行信贷业务在接受和设定担保物权合同时,需要防范可能因主债权合同效力纠纷而引发的担保物权合同的效力风险问题,因为物权法已经排除了担保法赋予合同当事人自由约定的权利。对于担保物权合同无效后的补救,银行可以根据民法通则、物权法、合同法等有关法律主张物权担保人的过错责任。

从本案中,我们还要注意的一点就是担保物权优先权的法定例外问题对于银行实现债权的影响。《物权法》第170条规定,该规定债权人对担保财产享有优先受偿的权利,但同时规定了“法定例外”,即“担保物权人在债务人不履行到期债务或发生当事人约定的实现担保物权的情形,依法享有对担保财产优先受偿的权利,但法律另有规定的除外”。该法律条文表达的基本法律含义是:担保物权的优先受偿不是绝对的,存在法定的例外的限制。就检视目前的涉及该内容的常用法律法规而言,主要有以下优先权的法定例外:(1)未受清偿的破产企业职工债权优先权,《破产法》第132条。(2)建筑工程优先权,《合同法》第286条。(3)船舶、航空器优先权,《海商法》第22条、第25条。(4)担保品上的承租人权利,《物权法》第190条。(6)划拨土地的出让金优先补偿权。(7)司法费用的优先权。(8)其他法律法规规定的优先权。

表1 我国物权的种类

猜你喜欢

看世界·学术下半月(2020年3期)2020-09-10 18:23:44

中国-东盟博览(政经版)(2017年6期)2017-06-21 15:12:24

中国-东盟博览(政经版)(2017年5期)2017-05-08 09:21:33

中国-东盟博览(政经版)(2017年3期)2017-03-20 11:39:06

法制博览(2016年21期)2016-02-03 23:41:45

职工法律天地(2016年22期)2016-01-31 11:57:09

学术论坛(2015年6期)2015-12-24 15:55:20

山东大学法律评论(2014年0期)2014-08-07 06:59:52

山东大学法律评论(2014年0期)2014-08-07 06:59:17

山东大学法律评论(2014年0期)2014-08-07 06:59:13