大区域视角下的皖江城市带发展趋势和规划思考*

2012-10-11 01:01:30张立赵民

上海城市规划 2012年4期

张 立 赵 民

0 引言

随着我国经济结构的转型升级,沿海地区产业形成向中西部地区转移的趋势,国家战略也逐步由“沿海先行”转为“沿海、沿江并重”。

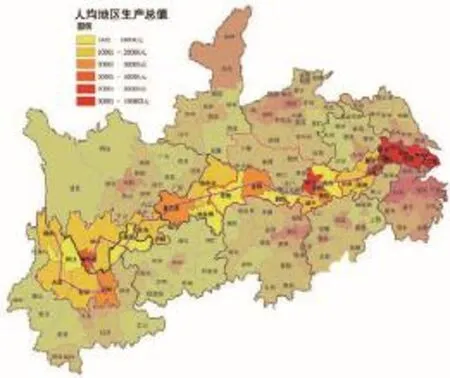

长江经济带是除沿海开放地区以外我国经济密度最大的发展区域,也是世界上可开发规模最大、影响范围最广的内河流域经济带。目前沿江发展战略正由长三角地区向整个长江流域推进。经济数据显示,皖江①长江流经安徽的400余公里有“皖江”之称。地区明显是长江流域发展的洼地,仅马鞍山、芜湖和铜陵略微隆起(图1)。显然,长江中上游地区无疑是沿海经济拓展和转移的巨大腹地,同时也是扩大内需的广阔市场。

“十一五”以来,国务院批复了多个区域性发展规划,体现了力图通过城市群或者经济协作区的形式来引领区域经济发展的战略意图。2006年国家将皖江城市带(群)列为中部崛起战略中的重点发展区域。2010年1月国务院正式批复《皖江城市带承接产业转移示范区规划》,标志着皖江城市带发展正式上升为国家战略(图2)。

1

2

皖江城市带之所以得到国家政策的眷顾,主要是缘于其自身具有的竞争优势和特色,可概括为以下几点:一是优越的区位条件,皖江地区毗邻南京(其中马鞍山市距南京市只有不到50公里),与上海和杭州的距离也仅为200公里左右;二是资源环境优势明显,丰富的水资源为皖江地区发展高耗水产业奠定了基础;区域内平整的土地相对较多,有利于城市建设;三是拥有良好的深水岸线,长江黄金水道横穿这一地区,干线宜港深水岸线有近300公里,深水岸线58段,临江产业发展的潜力巨大②目前,皖江干线宜港深水岸线只利用了43公里(2009年数据),尚有250多公里深水岸线有待开发。。

尽管皖江地区具有快速发展的优越条件,且有国家政策的支持,但是也必须承认,皖江地区的总体发展水平不高③皖江城市带2011年人均GDP为3.29万元(按2010年常住人口3078万人计算),仍低于全国平均水平(3.50万元)。,基础尚弱,且处于苏浙经济发达地区的边缘,其发展方向和发展思路尚有待进一步明晰,因此从大区域的视角来认识皖江地区的发展非常必要。本文梳理和解读皖江城市带发展的历史轨迹,试图从区域的视角来认识皖江、谋划皖江和布局皖江,进而为皖江城市带的新崛起提供有益思路。

1 认识皖江

1.1 封建和半封建社会时期(1949年以前)

皖江城镇发展可以追溯到战国时期。封建社会期间许多皖江城镇因军事和交通职能而兴起。1840年安庆内军械所建立,开始了皖江地区的工业化进程。1876年芜湖开辟为通商口岸,成为安徽省的门户城市和经济中心城市。1918年孙中山的《实业计划》将皖江地区作为重点谋划地区(临近当时的国民政府南京),在交通、城市、港口等很多方面都进行了规划和部署。1920年代末安徽省人口超过10万的城市仅有4座,其中皖江地区就有两座芜湖(11.36万)和安庆(11.1万)。1930年代至建国前夕,皖江城镇受到战争破坏,经济社会发展几近停滞。

1.2 建国后的计划经济时期(1949-1989年)

建国初期,国家针对皖江地区矿产资源丰富的有利条件,进行了相应的工业和基础设施投资建设,比如铜陵有色(1949)和马鞍山铁厂(1953),以及安庆、屯溪和合肥等民用机场;“一五”时期开始还有一批大专院校在皖江地区选址建设。1960年代中期在安庆地区、宣城地区的一些山区开始了“小三线”建设,1980年代中期深居山区的“小三线”企业开始有计划地搬迁出来,部分企业资产交给了地方经营。1980年代安徽省提出,合肥和芜湖市要发挥工业中心城市的辐射作用,但相应的政策和措施并未跟上。

1.3 皖江开发时期(1990-2005年)

1990年安徽省提出了“皖江开发”的战略构想,这是现在皖江城市带的雏形。开发皖江战略实施后,九五期间,安徽省又提出了“一线两点”战略,除皖江沿线外,还重点发展合肥、黄山两座城市。十五期间安徽省又提出把马鞍山、芜湖、铜陵、巢湖、安庆等皖江八市,组合成为沿江城市群,融入长三角。这一阶段安徽省开始从区域的视角,整体谋划开发皖江;皖江地区初步形成了一批具有一定经济辐射功能的区域性中心城市。但相对而言,这一时期安徽省对合肥更为重视,实际上将更多的资源投向了合肥,以求尽快改变合肥在全国省会城市中的落后地位。

3

4

5

1.4 国家战略时期(2006年以后)

2006年皖江城市群被列为国家中部崛起战略的四大城市群之一,这是皖江地区第一次进入国家宏观战略视野。在皖江城市群战略提上日程期间,安徽省同时还实施了以合肥为中心的“省会经济圈④安徽省会经济圈与皖江城市群范围有一定重叠,包括合肥市、巢湖市、六安市、淮南市,后又增加了安庆的桐城市,其中巢湖和桐城也属于皖江城市群范畴。”战略。面对区域产业结构重组的大趋势,2009年安徽省在原有沿江八市的皖江城市群基础上,增加了合肥市和六安市(一区一县),扩充了皖江城市带的空间范畴。2010年1月《皖江城市带承接产业转移示范区规划》获得国务院批复,正式上升为国家战略,成为全国首个以“产业转移”为主题的示范区。

示范区规划获得批复后,皖江地区经济加快发展。2011年皖江城市带地区生产总值已达10129亿元,占安徽省比重达67%;人均GDP为3.29万元;财政收入1686亿元,占全省的64%;规模以上工业增加值4750亿元,占全省的67%;固定资产投资8495亿元,占全省的70%;进出口总额280亿美元,占全省的89%。各项经济指标显示,皖江地区已经成为安徽省经济发展的驱动引擎。

1.5 皖江城市带的形成机制

纵观历史,建国前皖江地区虽在明清时期有过短暂的辉煌,但由于战争、水旱灾害等原因一直处于起起伏伏的状态。建国后皖江地区凭借丰富的矿产资源,曾得到过国家的大力支持,城市数量也随之增多。1990年之后,安徽省政府开始重视皖江的开放和开发,曾编制过多项与皖江地区发展相关的空间规划,主要有:皖江开发开放战略(1990)、安徽省城镇体系规划(1995-2010)、安徽省城镇体系规划(2004-2020)、马芜铜城市群规划(2003-2020)、沿江城市群“十一五”经济社会发展规划纲要(2006)和合肥经济圈城镇体系规划(2008-2020)等,这些规划对皖江地区城市空间组织和经济社会发展起到了一定的引领作用,促进了皖江地区的快速发展,使得城镇数量和规模都有了较大增长,城市带雏形初现。2009年合肥市也被纳入这一经济区域,从而进一步完善了皖江城市带的中心城市体系(图3)。

从皖江城市(带)的形成机制看,1840年鸦片战争以前皖江城市的发展主要是依托于农业社会的传统农业生产和集市贸易,但受制于战争和统治者的政治意图。鸦片战争之后的近代时期,皖江地区输入了新文化和新思想,开启了近代工业化的序幕,资源和长江优势得以发挥,但帝国主义的掠夺也抑制了皖江地区的发展。建国后国家先后在皖江地区进行了一系列大型项目建设,改变了部分城市的发展方向,也基本奠定了皖江地区城镇体系的格局。1990年代以后皖江地区的发展进入了新阶段,但空间战略和配套政策一直较模糊,皖江地区的发展没有大的突破;2006年以后皖江地区开发因具备承接产业转移的区位等优势,上升为国家战略,皖江地区迎来了历史上发展最快的黄金时期。

2 谋划皖江

2.1 中部沿江省份的空间战略: 城市群带动,长江优势

自国家中部崛起战略提出后,各省纷纷推出各自的区域发展战略;先后有6个区域规划得到了国务院批复,上升为国家战略,分别为:湖北省的武汉城市圈两型社会改革试验区(2007)、湖南省的长株潭城市群两型社会改革试验区(2007)、江西省的鄱阳湖生态经济区规划(2009)、安徽省的皖江城市带承接产业转移示范区(2010)、山西省的资源型经济转型改革试验区(2011)和河南省的中原经济区(2011)。

中部地区已经初步形成了六大城市群引领6个省份崛起的空间格局,其中毗邻长江的省份均制定了以长江为发展突破口的空间战略,如湖北省“两圈一带”战略意图通过武汉新港的建设带动武汉城市圈和长江中游的快速崛起;湖南省也实施了“通江达海”战略,其“大长株潭都市区3+5”空间体系中的岳阳市毗邻长江,是今后湖南省的重要出海通道;江西省的“昌九工业走廊”和“环鄱阳湖城市群”战略亦紧密围绕长江展开。相应的,安徽省的皖江城市带承接产业转移示范区亦结合长江优势而提出。

2.2 对皖江城市带的审视: 空间战略模糊, 缺少强中心带动

1990年代以来,安徽省一直以“东向发展、外向带动”作为全省发展主线,但是多年来安徽省的发展重点一直是在“皖江地区”和合肥所在的“皖中地区”之间摇摆不定。除了全省发展重点不断变化,皖江城市带(群)的范围也经过多次调整,导致出台的规划、战略更换频繁。例如近年设立江北和江南产业聚集区,较缺乏深思熟虑;编制的若干区域规划各自相对独立,缺少一个核心战略来统筹。由此导致规划目标、定位、策略不一致,使得规划难以持久和有效地指导城市群及大区域的协调发展。

表1 2010年中部地区城市群中心城市和次中心城市经济占比情况比较(亿元,%)

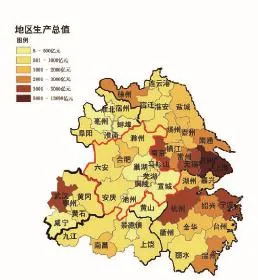

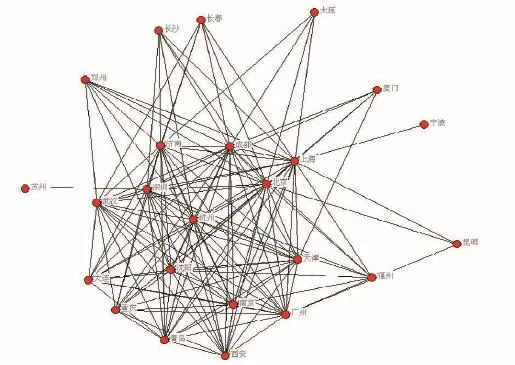

另一方面,皖江地区经济发展水平总体较低(图4),中心城市不强。合肥是安徽省的经济中心,也是皖江城市带的中心城市,2010年合肥市和芜湖市的城镇人口规模为391万和149万,占皖江城市带(3079万)比重仅为12.7%和4.8%。两市的经济规模也仅占到皖江城市带的35.9%和16.4%(图5,表1)。再从全国副省级以上城市之间的联系度上来看,合肥尚未进入到重点联系的城市网络之中(图6)。

因此,无论从人口规模、经济规模,还是从城市之间的联系度来看,合肥和芜湖的经济总量仍然偏低,带动力不强,辐射力偏弱,较弱的中心城市一定程度上制约了皖江城市带的总体发展水平。

2.3 产业战略: 区域视角下皖江城市带的产业方向

一方面,承接产业转移是皖江城市带近期发展的不变主题。皖江地区拥有丰富的矿产资源和较雄厚的制造业基础,宜建设成为全国重要的先进制造业基地。

6

另一方面,也要看到皖江城市带不是孤立的,而是处于我国经济最发达的长三角西翼。皖江地区不仅要承接东部地区因产业升级而转移的制造业,还应借助自身的科教优势和劳动力优势积极承接服务业,特别是与制造业密切相关的生产性服务业,并促进现代服务业与现代制造业互动发展,突出发展现代物流、金融、商贸、工业设计、现代农业服务、生态旅游等现代服务业,构建起现代产业体系,提高服务业在国民经济中的比重和水平。

此外,随着长三角地区人民生活水平的率先提高,休闲娱乐的需求将日益增加。皖江地区拥有优美的自然风景、丰富的历史人文和宗教文化资源,与上海和周边城市能够形成互补的发展格局。待综合交通网络进一步完善后,皖江地区的休闲经济优势将会更加凸显。因此应及早准备,充分谋划,统筹利用这些自然和人文资源,建设具有高品质环境的旅游休闲中心,吸引长三角地区(乃至全国)的游客来皖江地区观光和度假。

综合上述分析,皖江地区的产业发展方向应是:全国重要的先进制造业基地,现代服务业基地和长三角旅游休闲服务中心。

2.4 空间战略: 聚焦沿江带, 明确城市群, 做强中心市

皖江地区之于中部省份的竞争优势在于优越的长江深水岸线和紧邻长三角的经济区位,而产业结构偏重和原材料进口也决定了皖江城市对水运的依赖。虽然《皖江城市带承接产业转移示范区规划》将合肥经济圈的部分城市(区)纳入皖江城市带,寄希望于合肥能够承担起皖江城市带中心城市的作用,但合肥偏于一隅和远离长江的地理位置又制约了其与皖江其它城市的协同发展。总体而言,将合肥纳入皖江城市带发展的核心,对于皖江地区的发展至关重要;而合肥如果脱离了长江发展,其作用也将受到制约。

表2 皖江城市带空间结构模式比较

7 皖江地区GDP总量分布图

8

进一步观察皖江城市带内各县市经济总量(图7),可以看出,以合肥市-肥东县、芜湖市-马鞍山市和安庆市最为突出,其地区生产总值明显高于周边其他地区。虽然几座规模较大的城市(合肥市、马鞍山市、芜湖市、安庆市)在整个地区中的凸起非常明显,以这些城市为中心形成了较为明显的发展轴线(合芜宣轴线、沿江轴线),但是中心城市的辐射作用尚有限,尚未能覆盖到皖江全境。

基于上述分析,皖江地区的城镇空间组织除了以合肥为单中心的发展模式以外,还可以有别的可能性。比如,合肥、芜湖-马鞍山和安庆三大都市圈组合,或合肥、芜湖-马鞍山、安庆和铜陵-池州四大城市圈组合而成的多中心发展模式,或以合肥、芜湖-马鞍山两大城市圈组成的双中心发展模式等(表2)。发展模式选择,最终取决于皖江地区的发展阶段、安徽省的综合实力以及区域经济发展环境等。

综合分析各种发展模式的优点和难点,可以形成若干共识,即:安徽省的空间战略必须紧密围绕沿江发展带;需要有明确的城市群空间战略;要通过政策引导,做强城市群的中心城市。现阶段宜全力打造合肥城市圈和芜-马城市圈,构筑皖江极核,形成安徽全省发展的脊梁,带动全省经济社会的快速发展。相应的,目前皖江地区采取“以合肥、芜湖-马鞍山两大城市圈组成的双中心发展模式”为宜;远期可通过产业、交通和空间等方面的协同整合,实现合肥、芜湖和马鞍山三市的一体化发展格局;而西部的安庆和池州则可错位发展,在第三产业方面寻求更大的突破。

所谓“三去”发展趋势,是指校园需求市场逐渐呈现去平台化、去品牌化、去流量化的趋势,去平台化是指商家不再依赖淘宝、天猫等大平台生存;去品牌化就是随着“小而美”的产品越来越多,消费者不再是专注于某一种品牌,购物行为开始呈现随意性和兴趣化,消费者更加注重购物体验与场景消费。去流量化就是将所有的社会化媒体聚合起来,一键分布发商品。

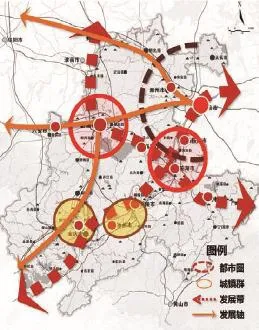

概括皖江城市带的城镇体系空间结构为:两圈两带、两群三轴。两圈即合肥城市圈和芜-马城市圈,两带即沿江发展带和合-芜-宣发展带,两群即安庆城镇群和铜陵-池州城镇群,三轴即京沪发展次轴、宁合安发展次轴和合桐安发展次轴(图8)。皖江城市带的中心城市建设围绕合肥、芜湖(马鞍山)来展开。

3 布局皖江

传统的区域空间组织模式具有单一结构的特点,试图通过单一的空间组织结构来概括区域发展格局。但是对于皖江地区而言,其资源条件、区位和产业特色都决定了其空间组织模式的多重性。具体可以从产业布局(生产空间)、服务经济(消费空间)和城镇化(生活空间)3个维度来描述。

3.1 生产空间组织

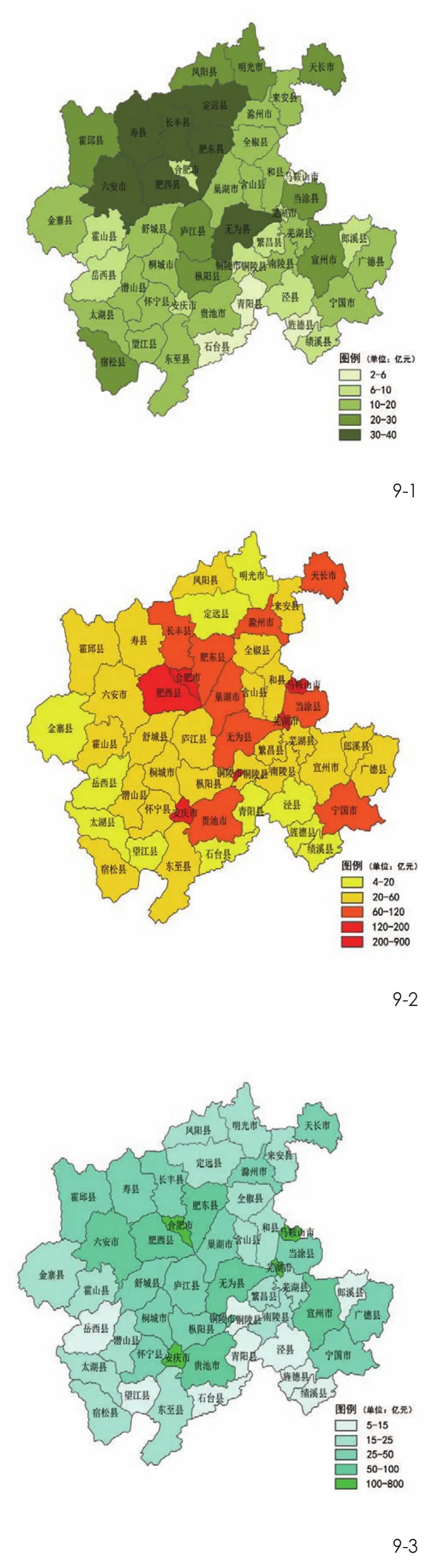

2010年皖江地区三次产业比重为10:56:34,生产空间组织特色明显;尤其表现在三次产业的空间分工方面,呈现出了比较明确的发展轴线或区域。皖江地区第一产业(图9-1)呈现出明显的区域集聚特征,主要集中在北部的市县;而第二产业(图9-2)的分布则呈现出了“点-轴”发展特征,三个最为集中的发展“高点”分别为合肥市-肥东县、芜湖市-马鞍山市和安庆市,这三片区域第二产业总量明显高于周边地区,合-芜沿线和长江沿线也呈现出轴线发展态势;皖江地区第三产业(图9-3)发展的空间分布特征也较为明显,除了合肥-六安区域的凸起外,环绕九华山-黄山地区的第三产业也相对较发达,主要是宣城、芜湖-马鞍山、无为、池州和安庆一带。

9 皖江地区产业空间分布图

综上,皖江城市带的生产空间组织应聚焦沿江、强化合-芜发展轴,紧密围绕中心城市合肥和芜湖(马鞍山)展开,差异化定位安庆、池州和铜陵的产业发展;六安、宣城和滁州应在特色产业上寻求突破,建立城市发展的工业基础。皖江地区生产空间组织结构可以概括为:一带一轴、双心多级。一带即皖江经济带,一轴即合芜发展轴,双心即合肥和芜湖(马鞍山)两座中心城市,多级即以其它七座城市为增长极(图10)。

3.2 消费空间组织

皖江地区紧邻中国经济最发达的长三角地区,尤其是紧邻国际大都市上海;皖江富有特色的丰富自然景观资源,是长三角、尤其是上海市所缺乏的。就发展水平而言,2011年的上海市(12784美元)、杭州市(12380美元)、南京市(11883美元)、苏州市(15542美元)、无锡市(16771美元)等城市的人均GDP均已经超过1万美元,基本达到了中等发达国家水平,市民的休闲和服务消费正逐年攀升。这是皖江地区发展休闲服务经济的重要外部条件。

合肥经芜湖和宣城通往上海的高速公路是皖江地区的休闲服务经济对接上海的便捷通道。因此,综合考量皖江城市带各城市的特色,宜差别化定位安庆、池州和宣城地区,促进其旅游、休闲和商贸业的繁荣,尤其是江南山水富集地区在承接产业转移方面要与江北地区差异化发展,宜承接创意产业、高科技产业、战略性新兴产业以及休闲服务业等高端产业,避免因低端产业导入而破坏良好的自然生态环境。

综合考虑资源环境条件和城市空间格局,皖江城市带的消费空间组织可以做如下概括:即一江两山(旅游:长江、大别山、九华山)、一主两副(商贸:合肥、芜湖、安庆)和一湖三片(休闲:巢湖 滁州片、宣城片、安庆片)(图11)。

3.3 生活空间组织

安徽是人口大省,2010年皖江城市带常住人口3079万人,占到了全省(5950万人)的50%多。皖江城市带城镇化水平约49%,虽然高出全省6个百分点,但总体水平仍然较低(低于全国)。从城镇人口的空间集聚情况看,江北集聚要强于江南,腹地农村人口江北也强于江南。

虽然国务院批复皖江城市带为承接产业转移的示范区,但皖江地区的发展仅靠工业化驱动是远远不够的;要实现健康发展,必须采取工业化与城镇化双轮驱动的发展模式,唯有如此方能引领皖江地区实现高水平、跨越式的健康增长。

在推进区域健康城镇化的目标诉求下,皖江地区宜采取城镇群联合发展的生活空间组织策略,通过临近城镇群的联合协同发展,统筹规划基础设施建设,协调配套公共服务设施,通过强化服务来提升人口集聚能力;通过引导和促进产业发展,增加就业岗位,提升县级城市的人口承载力。综合考虑皖江城市的发展现状,建议形成11个城镇联合发展区(图12),共同引领皖江城市带的城镇化水平提升。

4 结语

就目前而言,皖江城市带还处于成长的起步和加速阶段。在城市群的中心城市体系方面,与武汉城市圈和关中城市群的单核结构相比,皖江城市带首位城市——合肥的规模明显偏小;与山东半岛、海西、成渝城市群的双核结构相比,皖江城市带次位城市芜湖的规模也偏小。简言之,皖江城市带尚未形成实力强劲的中心城市体系,城市群内部也存在着核心城市之间的激烈竞争。因此,增强核心城市的竞争力,建设强大的中心城市体系将是皖江城市带今后发展的重点。

10

11

12

在城市群空间结构方面,皖江地区呈现出明显的“点轴发展”特征,以合肥、芜湖-马鞍山、安庆、池州-铜陵为支点,以合-芜-宣轴线和沿江轴线为发展走廊,构筑起了皖江地区发展的空间骨架。在这一骨架当中合-芜-宣轴线发展最好,实力最强,可以堪当引领皖江地区乃至安徽省快速发展的中部脊梁。沿江发展轴虽具备水运优势和发展基础,但中心城市实力分散,尚无法依靠单一中心城市引领沿江城市全面发展;其中,皖江中段南岸是发展洼地,一定程度上影响了沿江轴线的整体竞争力。此外,京沪发展轴、宁合安发展轴和合桐安发展轴,也是皖江地区的重要发展轴线;但目前这些轴线均处于发育的初级阶段,应同时给予重视。

合肥市是皖江地区最大城市,各项指标均位列全省前茅,但其仍处于资源集聚发展阶段,尚难起到全面引领皖江地区快速发展的作用。因此,皖江地区今后的发展必须注重多方位审视,寻找新的突破口。目前的“一带双核两翼”的发展格局无疑是正确的,但空间分析和经验研究表明,强调提升芜湖中心城市地位的同时,也必须更加重视合肥的发展。皖江地区的全面发展,离不开一个更为强大的合肥来带动。

皖江城市带作为中国第一个以承接产业转移为目的的示范区,谋划其发展必须站在更广阔的区域,辅以更长远的视角。在承接产业转移方面,要积极研究分析产业转移的更深层次含义:不仅仅局限于承接制造业的转移,而是放眼于区域,积极主动承接包括休闲、服务、商贸业等第三产业的转移;不仅仅是依靠工业化来带动皖江的腾飞,还应该通过推进城镇化来实现皖江的新崛起。主动响应生产空间和消费空间的“大产业转移”,积极推进工业化和城镇化的双轮驱动是皖江城市带新崛起的核心战略。

References

[1]同济大学. 皖江城市带空间发展战略研究[R].2011.Tongji University. The Spatial Strategies for Wanjiang Cities Agglomeration[R]. 2011.

[2]赵雪雁,江进德,张丽等.皖江城市带城市经济联系与中心城市辐射范围分析 [J]. 经济地理,2011(2):218-223.ZHAO Xueyan, JIANG Jinde, ZHANG Li,et al. The Economic Links between the Cities in Wanjiang Urban Belt and the Radiation Scope of the Central City[J]. Economic Geography,2011(2):218-223.

[3]郑德高. 长三角地区转型发展新观察——以安徽省工业化与城镇化发展为例[J]. 城市规划,2011(S1):127-131.ZHENG Degao. A New View of Yangtze River Delta Region’s Transformation: a Case Study on Industrialization and Urbanization in Anhui Province[J]. City Planning Review,2011(S1):127-131.

[4]曾刚,林兰,叶森. 长三角区域产业联动的理论与实践[J]. 上海城市规划,2011(2):18-25.ZENG Gang,LIN Lan,YE Sen. Theoretical and Empirical Analysis on Regional Industry Cooperation in the Yangtze River Delta[J]. Shanghai Urban Planning Review,2011(2):18-25.

猜你喜欢

疯狂英语·初中天地(2022年2期)2022-07-07 08:50:46

疯狂英语·初中版(2022年2期)2022-05-04 13:54:49

领导决策信息(2018年7期)2018-05-22 02:52:16

建筑科技(2018年1期)2018-02-16 04:05:36

池州学院学报(2017年5期)2018-01-23 02:54:06

领导决策信息(2017年10期)2017-05-17 04:49:01

中国三峡(2016年5期)2017-01-15 13:58:48

发明与创新(2016年33期)2016-08-21 13:22:22

区域经济评论(2015年4期)2015-12-21 03:17:24

中共合肥市委党校学报(2014年2期)2014-08-03 05:58:26