农民专业合作社会计损益与企业会计损益的对比分析

2012-09-28 09:37袁绪潘

赤峰学院学报·自然科学版 2012年23期

袁绪潘

(蚌埠学院 经济与管理系,安徽 蚌埠 233000)

1 农民专业合作社的情况介绍

随着现代农业和市场经济发展的需要,一种新型的农民生产组织形式即农民专业合作社在我国蓬勃发展.农民专业合作社是在农村家庭承包经营基础上,同类农产品的生产经营者或者同类农业生产经营服务的提供者、利用者,自愿联合、民主管理的互助性经济组织,合作社以其成员为主要服务对象,为其成员提供农业生产资料的购买,农产品的销售、加工、运输、储藏以及与农业生产经营有关的技术、信息等服务,是我国农业产业组织形式之一,对促进农业发展,维护农民利益有很深远的意义.

我国合作社的现状首先合作社发展迅速,截至2011三季度末,全国依法注册登记的农民专业合作社达48.43万家,实有入社农户3870多万户.目前在国内不少地方如浙江、山东等省合作社数量增多,规模扩大.其次合作社形式灵活多样.有的地方以龙头企业、专业大户带动成立,成员以资金、技术、土地、经营权入股;有的合作社只开展一般技术服务;有的合作社较规范,要求统一生产要求,统一加工包装、统一对外销售;也有的统一生产、统一服务、具体销售分户.采用不同的成立和生产方式等.最后,合作社合作区域扩大,目前国内合作社从最初的分散粗放加工向规模产业发展,向精细加工、内涵式生产发展.

2 分析会计损益的缘由

国家政策鼓励支持农民专业合作社发展.现实中,农民专业合作社会计人员整体素质不高,导致其不能很好地处理会计损益,不能正确反映经营成果.同时为了更好区别对待合作社会计损益和一般会计主体(这里指企业)会计损益,作者发现二者在会计损益方面有很大的不同点,文章对比《农民专业合作社财务会计制度(试行)》规定和财政部《企业会计准则》进行比较分析,展开论述.

3 合作社和企业会计损益的不同

会计损益是用于核算收入、费用,反映一定期间经营成果的描述,按内容不同主要分为收入和费用,利润等.

3.1 会计科目不同

一般企业设置的会计科目是营业收入,营业成本,营业税金及附加,财务费用,管理费用,销售费用,投资收益,资产减值损失,公允价值变动收益,营业外收支等.而对于《农民专业合作社财务会计制度(试行)》中规定的科目只有经营收入,经营支出、其他收入、其他支出、投资收益和管理费用.

3.2 科目处理不同

3.2.1 收入的处理

企业会计准则的收入指企业在日常活动中形成的,会导致所有者权益增加的,与所有者投入资本无关的经济利益的总流入.按《企业会计准则第14号-收入》规定,企业收入通常包括销售商品收入、提供劳务收入和让渡资产使用权收入三种类型.科目分为营业收入,营业外收入,投资收益等.其中,营业收入反映企业经营主要业务和其他业务所确认的收入,根据主营业务收入和其他业务收入科目的发生额分析填列.营业外收入反映企业发生的与经营业务无直接关系的各项收入,单独列示.投资收益反映企业以各种方式对外投资所取得的收益.

《农民专业合作社财务会计制度(试行)》中收入主要是经营收入,其他收入,投资收益.其中规定的经营收入指合作社为成员提供农业生产资料的购买,农产品的销售、加工、运输、储藏以及与农业生产经营有关的技术、信息等服务取得的收入,和销售合作社自己生产的产品、对非成员提供劳务等取得的收入.其他收入指经营收入以外的其他收入,主要包括罚款收入、违约金收入、盘盈收入等.投资收益核算合作社对外投资取得的收益或发生的损失.

二者的不同点有如下几点:①企业收入计入营业收入,而合作社计入经营收入.②与生产无直接关系的收入合作社计入其他收入科目,会计准则计入营业外收入,其他收入与企业会计准则中的营业外收入相似.但不单设.③一般企业确认收入实现时,要交税,而合作社在确认收入时享受税收优惠,是不用交税的.看下面例子.

企业例1:企业在2011年5月1日销售一批商品,增值税发票上注明售价10000元,增值税额1700,(款收到)企业为一般纳税人,该商品的成本为3000元.

企业所做的会计分录为:

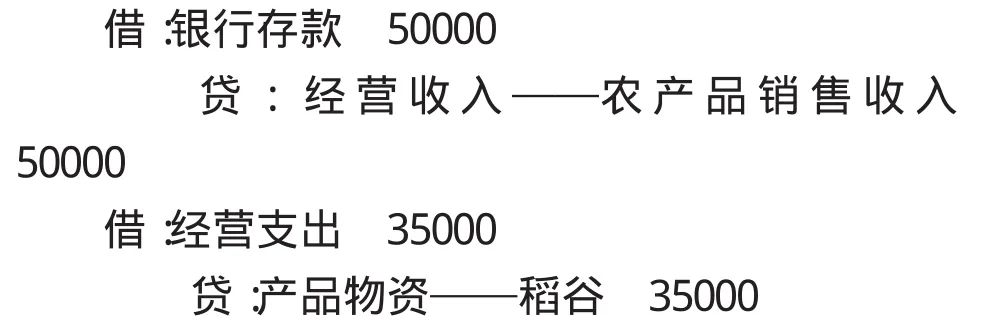

合作社例1:农民专业合作社出售稻谷1000斤,总价50000元,每斤成本35元,总成本35000元,货款收存银行.

合作社所做的会计分录:

3.2.2 费用的处理

企业会计准则费用主要为营业成本,营业税金及附加,财务费用,管理费用,销售费用,营业外支出.销售实现存货结转到营业成本,营业成本反映企业主营业务和其他业务所发生的成本总额,根据主营业务成本和其他业务成本科目的发生额分析填列.期间费用分别计入财务费用,管理费用,销售费用,其中管理费用反映为企业组织和管理生产经营发生的费用.营业外支出是与企业经营无直接关系的各项支出,如固定资产盘亏、处理固定资产、无形资产净损失、债务重组损失、罚款支出、非常损失等.

《农民专业合作社财务会计制度(试行)》规定费用为合作社为组织生产经营活动和管理活动所发生的各种耗费的总和,包括经营支出、管理费用、其他支出.产品销售结转合作社计入经营支出,其核算合作社因销售产品、提供劳务、以及为成员代购代销,向成员提供技术、信息服务等活动发生的支出,如上例合作社例1反映.管理费用合作社核算为组织和管理生产经营活动而发生的各项支出,范围包括同企业会计准则中的管理费用类似.其他支出核算合作社发生的除经营支出、管理费用以外的其他各项支出,如农业资产死亡毁损支出、损失、固定资产及产品物资的盘亏、损失、罚款支出、利息支出、捐赠支出、无法收回的应收款项损失等.

合作社例2:合作社以银行存款支付播种机的修理费2000元,电脑维修费300元.合作社所做的会计分录如下

二者不同点有如下几点:⑴产品成本企业计入营业成本,合作社计入经营支出.⑵二者管理费用包含内容大体相似.⑶合作社其他支出的内容与企业会计准则中的营业外支出类似.

4 损益的形成和处理不同

4.1 企业利润表中损益的公式

营业利润=营业收入-营业成本-营业税金及附加-销售费用-财务费用-管理费用-资产减值损失+公允价值变动收益+投资收益

利润总额=营业利润+营业外收入-营业外支出

净利润=利润总额-所得税费用

期末损益采用账结法,将所有损益类账户的余额转入“本年利润”账户,结平各损益类账户,各损益类账户期末无余额.结转后的“本年利润”贷方余额为当期实现的净利润,借方余额为当期发生的净亏损.

企业例2:2009年12月31日,各收入、费用等账户余额如下:

企业处理会计分录为:

⑴收入、利得类账户结转

⑵支出类账户结转

⑶交企业所得税(所得税率25%),假定利润总额与应纳税所得额一致.

⑷“本年利润”转入“利润分配-未分配利润账户”,本年实现的净利润借记“本年利润”,贷记“利润分配-未分配利润账户,如为净亏损作相反地会计分录.本例中 借:本年利润 900000 贷:利润分配-未分配利润 900000

4.2 《农民专业合作社财务会计制度(试行)》规定

经营收益=经营收入+投资收益—经营支出—管理费用

本年盈余=经营收益+其他收入—其他支出

本年盈余期末转入“盈余分配”账户,借记“本年盈余”,贷记“盈余分配”,如为净亏损,做相反会计分录.结转后本金盈余无余额.

合作社例3:某农民专业合作社2009年12月各类损益类账户余额如下表所示

账户名称 借方余额 贷方余额经营收入 100000其他收入 6000投资收益 30000经营支出 80000管理费用 6000其他支出 11000

合作社账务处理

⑴结转各项收入:

⑵结转本年费用支出

⑶结转本年盈余

最后总结:比较上面二者,得出几条看法.第一,企业作为独立法人,税前利润总额要交所得税后,才形成税后净利,对于合作社来说,本年盈余即为本年收入和支出相抵后结出的本年实现的净盈余.第二,企业会计准则规定较详细,会计科目多,而对农民专业合作社来说,会计科目少,比较概括,主要反映合作社的现状,有其针对性.第三,二者的适用对象各不同,要求分别处理.

〔1〕农民专业合作社财务会计制度 (试行)财会,[2007]15号.

〔2〕刘瑛.农业企业会计[M].北京:中国财政经济出版社,2012.206~214.

〔3〕会计从业资格考试辅导教材编写组.会计基础[M].北京:中国财政经济出版社,2010.234-240.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

福建质量管理(2020年2期)2020-03-03

新生代(2019年4期)2019-11-13

中国外汇(2019年10期)2019-08-27

消费导刊(2017年15期)2017-07-13

中国注册会计师(2015年6期)2015-04-10

商业会计(2015年22期)2015-02-01