基于聚类分析与协整检验的A股市场统计套利策略

2012-09-26 09:11:44李凌飞

统计与决策 2012年15期

张 戡,李 婷,李凌飞

统计套利策略是通过配对交易,同时做多或者做空价格波动具有相关关系的股票,可以对冲掉大部分的市场风险,从而获得一个与大盘的走势相关性比较低的收益,属于市场无风险中性策略。在当前我国A股市场上,由于投资者普遍采用的基本分析和技术分析具有很高的同质性,导致获取超额收益的难度不断加大,而统计套利属于量化的投资手段,针对股票价格序列波动的错误定价建立模型,发掘获利的机会,在市场有效性程度不高的情况下,可以获得更高的潜在收益。所以对统计套利策略的研究,具有较强的理论意义和实践意义。

1 研究方法

本文设计的统计套利策略首先通过对能够反映股票基本面信息的指标对股票池中的股票进行系统聚类,获得了在内在价值方面相似度较高的股票对;然后针对股票价格序列波动的可预测性再对这些股票组合进行协整检验,选择具有协整关系的股票组合;最后通过构建可行的交易系统计算累计收益率。

1.1 聚类分析

实施统计套利策略的关键是通过一定的方法寻找到股票价格波动存在高度相关的股票组合,然后对股票价格序列建立交易系统。为了能将选择股票的基本面分析与量化手段联系起来,本文对能反映一只股票价格波动和内在价值的指标(一般投资者在选择股票投资时主要参考的指标),包括年化收益率(最近24个月),市盈率,换手率(%)及beta值等在内的指标进行相似度分类。

假设每个样品有P个变量,则每个样品都可以看成是P维空间的一个点,N个样品就是P维空间的N个点,则样品i与样品j之间的距离记为dij。

(1)开始时,每个样本自成一类,dij为其距离,设类Gi与Gj之间的距离为Dpq,dij大于0。

(2)当满足Dpq=min dij,将类Gp和 Gq合并成一个新类,记为Gr,则新一类Gk和Gr的距离是:

其中,Xi∈Gk,Xj∈Gr。

重复(1),(2)使元素合并成一个新类,最终结果是,具有最小方差的两个类合并成一个大类。

考虑到每只股票的各项指标间较可能会存在一定的相关性,所以样本间的聚类采用马氏距离:dij=,马氏距离的优点在于,既可以消除各指标间的相关性干扰,又消除了各指标的量纲。类与类之间的距离采用最小距离方法。由于本文采用聚类分析主要是得到相互之间相似度比较高的两只或几只股票,而不是相似性比较高的股票组,所以只采用树形聚类图的初次分类结果。

1.2 协整检验

在经过聚类分析得到基本面各指标相关性较高的股票组合后,统计套利策略需要进一步选出股价之间具有长期稳定协同性的股票组合。协整检验方法能较好地检验多个变量间长期稳定关系。协整可定义为:令xt=(x1t,x2t,…,xNt)'为N×1阶列向量,其中每一个元素表示一个时间序列,如果xt每个分量的单整阶数都是d,xjt~I(d),j=1、2、… N,存在一个N ×1阶列向量 β =(β1、β2、…βn)',( β≠0),使得 xtβ~ I(d-b),则称x1t、x2t、…、xNt存在(d,b)阶协整关系,表示为xt~ CI(d,b)。其中,β 称为协整向量,β的元素称为协整参数。

通过协整检验的股票对股价序列之间具有相关性,流动性以及价格趋同性,股价变动在长期内会恢复到其均衡值。此时可以假定证券市场为中性,协整选取的股票对具有与市场走势无关,风险暴露低,波动性小等优点。

1.3 交易模型的构建

本文采取的交易策略是成对交易。成对交易策略是指在买入股价相对低估的股票的同时,做空股价相对高估的股票。为了维持市场的中性头寸,交易金额比例为1:1(Christian L.Dunis(2011),即买入1元的Y,卖出1元的X,或者卖出1元的Y,买进1元的X,持有至均值回归时行平仓。

(1)计算两只股票间的价差

Zt是t时刻股票X,Y的价差,PXt是股票X在时刻t的价格,PYt是股票Y在时刻t的价格,β是X,Y的协整系数。计算样本外累计收益率时采用样本内数据得到的协整系数。

(2)确定买入点,卖出点和止损位

由于无法得到真正的离差序列εt,通过通过残差序列{et}来代替εt。通过OLS可以得到方程PYt=α+βˉ∗PXt,由于 Zt=PYt- β ∗PXt 等于回归方程的常数项与残差项之和,根据OLS估计的假设条件,残差项的均值为0,所以对价差去中心化后的值就是回归方程的残差序列{et}。然后计算残差序列的标准差σ。当et≥0.75σ时,Y股票股价相对高估,买入1元的X,卖出1元的Y;当et≤-0.75σ时,Y股价相对低估卖出1元的X,买入1元的Y;当et值回到[-0.75σ,0.75σ]区间时,股价波动均值回归,进行平仓[6]。为了控制风险,当价差超过2倍标准差时进行强制平仓。计算样本外累计收益率时,采用由样本内数据得到的标准差。

(3)计算累计收益率

在不考虑交易成本和融资费用的情况下,对每一期的收益我们计算下:

其中,Ret是一次完整交易的收益;PXt是在t时刻做多的价格相对低估的股票在t时期的价格,PXt+1是t+1时期进行平仓时的价格;PYt是在t时刻做空的价格相对高估的股票在t时期的价格,PYt+1是t+1时期进行平仓时的价格。然后对每个股票对样本周期内的收益相加得到每只股票的累计收益率∑Re t。

2 实证分析

2.1 数据来源与样本选取

本文选取地产、钢铁、煤电、银行和汽车五个同质性较高的行业做实证分析,共计30只股票,利用其2010年1月4日至2011年6月16日351个交易日数据,数据来源为巨灵数据库。同质性行业内部经营方式相似度高,提供的产品或服务差异小,所以此类行业中的企业的股票价格序列走势更相似;而异质股票对的协整关系会受到很多外生冲击的影响,行业间差异就是一个主要的外生冲击,其中包含不同行业在政策面、消息面乃至基本面上的差异难以在统计套利策略中避免。

为提高实证研究的现实意义与可操作性,针对中国A股市场现行的T+1交易制度,本文选取日交易数据,对2010年1月4日至2010年12月31日股票数据做系统聚类分析和样本内检验,但经过协整检验的样本内数据并不能代表样本外数据也具有同样的特性,为了保证其可行性,选择2011年1月4日至2011年6月16日数据做样本外检验计算累计收益率。

2.2 聚类分析

(1)聚类分析指标选取

本文系统聚类选取每股复权后日收盘价、年化收益率(最近24个月)、市盈率、市净率,这些指标反映了股票内在价值;涨跌幅(%)、换手率(%)、beta值,这三个指标反映了股票交易中的波动及对市场的敏感程度。这些指标可以综合反映股票在长期内的价格波动情况和价值回归过程,保证了系统聚类后的股票对具有良好的统计套利特性。

(2)系统聚类结果分析

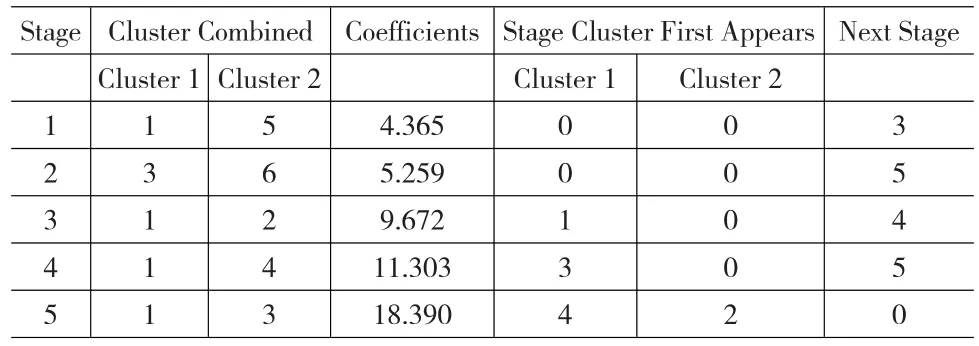

运用SPSS软件对韶钢松山、武钢股份、宝钢股份、南钢股份、鞍钢股份、安阳钢铁这六只股票(编号依次为1、2、3、4、5、6)2010年间面板数据进行系统聚类分析。系统聚类分析中,样本间的距离计算马氏距离、小类间距离以离差平方和法计算。首先对样本数据作Z处理,即标准化,结果见表1:

表1 样本系统聚类中凝聚状态

由表1可以看出,六只股票经过四次聚类归为一个大类,因为所得股票对较多,本文仅选取第一次聚类所得股票对(韶钢松山,鞍钢股份)、(宝钢股份,安阳股份)作为以下分析对象。运用类似方法对其他四个行业内股票进行系统聚类,聚类所得股票对组合见表2。

表2 系统聚类股票组合

银行行业 (工商银行,中国银行)、(招商银行,交通银行)

(3)聚类效果的检验

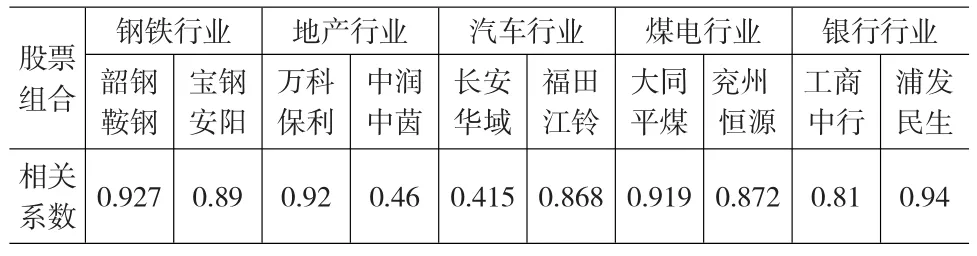

分别检验经过聚类分析得到的股票组合价格序列的相关性和自成一类股票配对组合价格序列相关性,结果分别见表3和表4:

表3 聚类后股票组合相关系数

表4 自成一类股票对相关系数

通过表3、表4分析得到,同行业中经过聚类分析的属于同一类的股票组合的相关系数高于两只自成一类的股票的相关系数,聚类分析起到了优化股票筛选模型的作用。

2.3 协整检验

首先用EViews软件对韶钢松山和鞍钢股份两只股票股价序列做ADF检验。结果显示:韶钢松山和鞍钢股股价序列未差分前ADF统计量分别为-2.668066和-3.451028,而在1%的显著性水平下临界值为-3.4592,故在1%的水平下均为非平稳序列;取一阶差分后ADF统计量分别为-9.652866和-8.330887,在5%的显著性水平下小于临界值-2.8738,故韶钢松山和鞍钢股份股价序列均为一阶单整的,即它们在一阶差分后变为平稳序列。

为了分析韶钢松山股价(Xt)和鞍钢股份股价(Yt)之间是否存在协整关系,先做两变量的回归,然后检验回归残差的平稳性。以鞍钢股份股价(Yt)做被解释变量,韶钢松山股价(Xt)为解释变量,设定回归模型Yt=α+β*Xt+et,OLS估计结果如表3所示:

表5 回归结果

在回归结果中得到回归系数β的t值为64.77529,大于在0.05的显著性水平下的临界值t0.025(240)=1.960,回归系数β通过显著性检验;在0.01的显著性水平下F分布临界值为 F(1,241)=6.63,F=4195.838>F(1,241),说明回归方程显著。因此得回归方程为Yt=-5.048112+1.101227*Xt+et,回归过程中 EViews会生成回归残差序列{et},为检验Xt与Yt间长期协整关系,对残差序列{et}进行单位根检验,由于残差序列均值为0,所以选择无截距项、无趋势项ADF检验,ADF统计量-4.017843小于在5%显著性水平下的临界值-1.9410,表明残差序列不存在单位根,是平稳序列,说明韶钢松山股价(Xt)和鞍钢股份股价(Yt)之间存在协整关系。

同时对钢铁行业另一对股票宝钢股份和安阳股份股价进行ADF检验和协整检验,发现宝钢股份和安阳股份股价在未差分前均为非平稳数列,在一阶差分后平稳,对这两只股票做如上回归,得OLS估计残差序列ADF统计量为-1.203757,大于在5%的显著性水平下的临界值-1.9410,故残差序列仍为非平稳序列,说明宝钢股份和安阳股份股价之间不存在协整关系。同理对聚类得到的其他四个行业内股票对进行单位根检验和协整分析,得到具有协整关系的股票组合与残差序列标准差列于表6:

表6 协整关系股票组合残差序列标准

2.4 模拟交易结果

按照前文提出的交易模型,我们计算了样本外时期,即2011年1月4日至2011年6月16日期间,在样本内同行业内通过实证检验具有协整关系的股票对和不具有协整关系的股票对的累计收益率。

表7 无协整关系的股票对样本外累计收益率

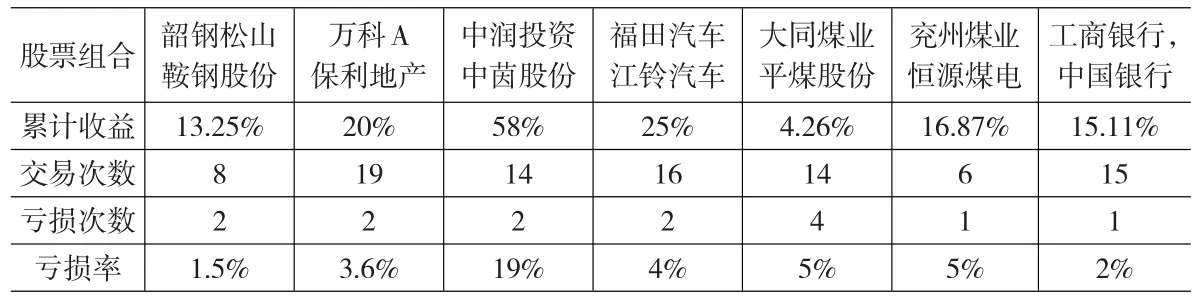

表8 协整关系的股票对样本外累计收益率

表7列示了不具有协整关系的股票对样本外累计收益率,表8列示了具有协整关系的股票对的样本外累计收益率。

通过对上述表7和表8的分析可以得到,相对于不具有协整关系的股票对,具有协整关系的股票对在半年内的累计收益明显偏高,交易机会较多,收益最高的是中润投资和中茵股份组合收益高达58%,交易机会最多的是万科和保利组合,高达19次。在每次交易中,不具有协整关系的股票对亏损的次数在总交易次数的比重较大,分别为33%,37.5%,45%,20%,累积的亏损额分别为1.6%,20.6%,6.5%,7.4%;而具有协整关系的股票组合亏损的次数在总交易次数的比重相对较小,分别为25%,10.5%,14.3%,12.5%,28.6%,17%,6%,说明具有协整关系的股票组合波动较小,收益相对稳定。同时也发现,不同的行业,收益也是不一样的:地产股组合收益最高,分别为58%,33.92%,20%;收益比较稳定的是银行股,亏损的次数少,亏损率较低;收益比较差的是煤电行业的股票。

3 结论

(1)统计套利可以较好地捕捉同行业高度相关的两只股票持续稳定的价格变化,并利用动态的价格偏离赢得交易机会。

(2)具有协整关系的股票对相对于不具有协整关系的股票对具有更稳定和更高的收益,而且由于行业属性不同,各行业间统计套利策略实施结果呈现差异性和特殊性。

(3)统计套利策略在我国A股市场具有可操作性。目前融资融券业务和股指期货在我国已经推出,为投资者选择统计套利策略提供了所必须的市场条件,统计套利策略将有广阔的发展空间。

[1]A.N.Burgess.A Computational Methodolology for Modelling the Dy⁃namics of Statistical Arbitrage[J].London Business School,PhDThesis,1999,(10).

[2]Carol Alexander,Anca Dimitriu.Indexing.Cointegration and Equity Market Regimes[J].Financeand Economics,2005,(10).

[3]Capocci.D.p.The Neutrality of Market Neutral Funds[J].Global Fi⁃nance Journal,2005,(6).

[4]方昊.统计套利的理论模式及应用分析—基于中国封闭式基金市场的检验[J].统计与决策,2005,6.

[5]周健.绝对收益策略系列研究—统计套利[R].海通证券研究报告,2010,(9).

[6]高铁梅.计量经济分析方法与建模.Eviews应用及实例[M].北京:清华大学出版社2009.

猜你喜欢

理财周刊(2023年11期)2023-11-08 00:37:19

股市动态分析(2019年42期)2019-11-13 01:55:04

智富时代(2019年2期)2019-04-18 07:44:42

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:22

现代营销(创富信息版)(2018年6期)2018-09-05 03:14:30

现代营销(创富信息版)(2018年5期)2018-07-12 01:10:58

智富时代(2018年3期)2018-06-11 16:10:44

现代营销(创富信息版)(2018年9期)2018-02-20 20:38:56

股市动态分析(2016年2期)2016-09-27 21:22:52

法人(2014年5期)2014-02-27 10:44:25