货币政策与资本流入对房地产价格影响的实证分析

2012-09-26 09:11:42邓国营冯倩宇朱芳菲

统计与决策 2012年15期

邓国营,冯倩宇,朱芳菲,王 益

0 引言

近年来中国各城市房地产价格不断上涨。尽管有学者认为资产价格不应该成为国家货币政策的目标,一国货币政策目标应该是物价稳定和经济增长。但随着房地产行业占经济比重增加,特别是占居民消费支出比重的增加,房价的稳定与物价的稳定和经济增长关系越来越密切。此外银行对房地产方面贷款的增加也使得房地产价格波动直接影响到银行的信贷风险。所以由于房价的上涨,中国在2009年以后的货币政策已由“适度宽松”转为“从紧”。中央银行近来多次上调金融机构法定存款准备金率,截至2012年1月,金融机构法定存款准备金率为20%。利率工具使用的频率也增加,房贷5年期以上的基准利率突破7的历史高位,达到7.05%。尽管如此,货币政策似乎对房价仍然没有起到很好的控制作用。那么货币政策(特别是利率水平与信贷投放量、货币发行量)对于房地产价格是否有影响?影响究竟有多大呢?另外,随着欧洲各国相继出现主权债务危机,资本流入中国,如果中央银行将汇率稳定作为目标,则不得不通过发行人民币购买外币,这导致了国内流动性过剩从而引起资产价格上升。那么资本流入对于房地产价格的影响有多大?影响方向是否与理论一致?这种影响对冲击的反应在一定滞后期内表现怎样?资本流入和货币政策对房价的影响贡献度各是多少?本文将通过建立多元VAR模型进行实证检验。

1 模型建立与变量选取

1.1 VAR模型

由于货币政策的效应显现一般存在滞后性,同时我们并不清楚各因素之间的反向因果关系,所以我们建立VAR模型如下:

式(1)中c是截距项,L为滞后期,Yt是内生变量向量,Ai是系数矩阵,ut是随机误差。内生变量包括以下变量:

其中Pt为物价指数取对数,et为100人民币兑美元数取对数,it为银行间同业拆借30天利率,Mt为狭义货币供应量取对数,St为金融机构人民币信贷额取对数,Rt为外汇储备取对数,FDIt为外商直接投资累计值取对数,Ht为商品房平均销售价格指数取对数。

1.2 控制变量

选取物价指数是为了控制价格影响因素对货币政策的影响。汇率受到扩张货币政策的影响是不确定的。在Mundell-Fleming模型开放经济资本自由流动假设下,货币供应量增加会引起汇率升值。但是如果一国扩张性货币政策是使得利率下降,则资本流出,从而汇率贬值。同时,在扩张性货币政策影响下,物价上升,如果外国物价水平保持不变,根据汇率平价定理,实际汇率要维持不变名义汇率贬值。由于这种影响的不确定性,所以我们将不把名义汇率变化作为货币冲击的因素而是作为控制变量从而去除汇率影响因素。

1.3 货币政策变量

利率工具是中央银行可以采取的三大货币政策工具之一,自1990~2007年,利用工具一致被用以回收流动性。在扩张性货币政策环境下,利率较低。较低的利率会对房地产价格产生两方面的影响:首先较低的利率使得融资成本降低,一方面刺激的房地产的投资,另一方面激励消费者进行按揭贷款买房;其次,较低的利率意味着较低的资本无风险收益,这激励投资者加大进行风险资产的配置,房地产已成为居民投资的重要对象。这两方面的影响都使得房屋需求增加,房地产价格上升。所以利率与房价应该存在负相关关系。

在扩张性货币政策环境下,狭义货币供应量和信贷量都会增大使得流动性增加。在房地产供给不变的情况下,流动性增加必然会引起价格上涨。所以这两个量与房价应该是正相关关系。

1.4 资本流入

我们将外汇储备和外商直接投资作为衡量资本流入因素。两者对房价的影响作用存在差异。由于在中国境内人民币还未实现自由兑换,外汇储备的变动可以反映实际流入中国的资金变动。资本流入增加,外汇储备上升。所以外汇储备应该与房地产价格呈现正相关关系。外商直接投资由于对经济存在溢出效应,使得国内生产技术提高带动经济增长,这一方面可以加大住房的供应,另一方面也会增加对住房的需求,所以外商直接投资对房价影响具有不确定性,关键在于供给效应是否大于需求效应。

2 数据与实证检验

2.1 数据说明

本文选取2005年1月至2010年12月的月度数据。物价指数以2005年1月为基期100,按照环比增长率计算。汇率换算为100人民币兑换美元数。外商直接投资根据月度数据累加计算存量。由于中国国际收支平衡表中资本项目不存在月度数据,所以选择外汇储备变动作为资本流入因素。商品房平均销售价格指数以1999年为基期100(1998年实行商品房货币化改革)按照月度同比数据计算。

表1 数据说明及来源

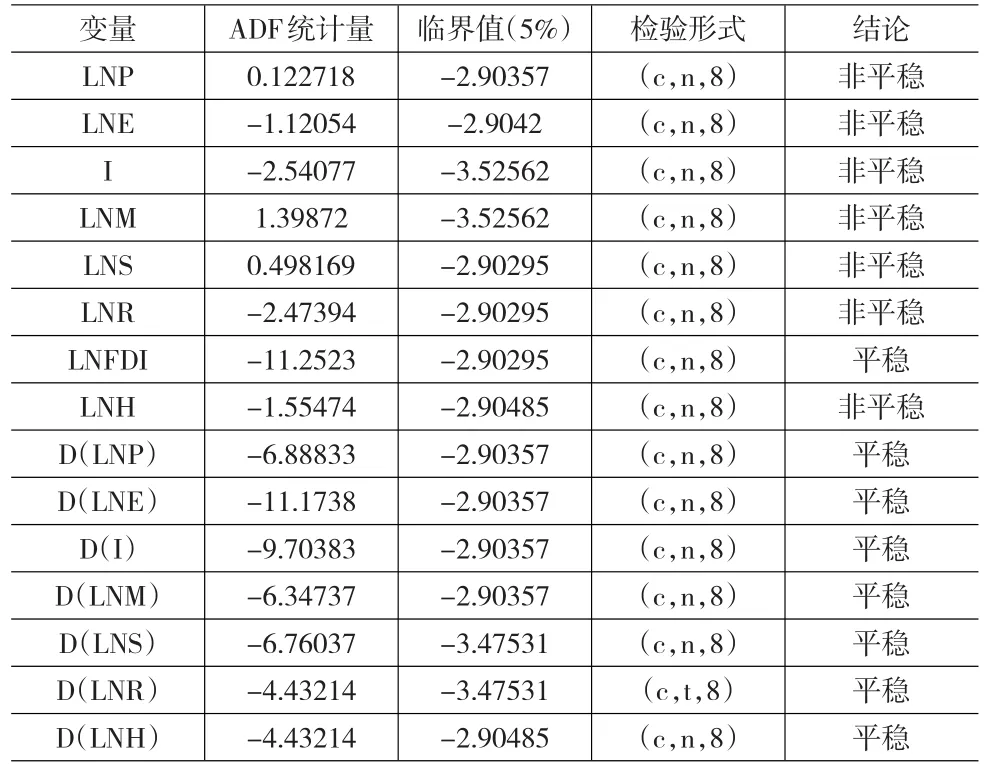

2.2 单位根检验

为了方便计算弹性,所以对除利率以外的其他数据取对数。由于VAR模型只有在数据平稳时才具有有效性,所以我们选用ADF方法对各组数据进行平稳性检验,得出结果如下:

表2 Augment Dickey--Fuller单位根检验结果

其中LN表示取对数,D(·)表示一阶差分。由表2看出,LNFDI是平稳的,其他数据在一阶差分以后才是平稳的。

2.3 滞后期选择

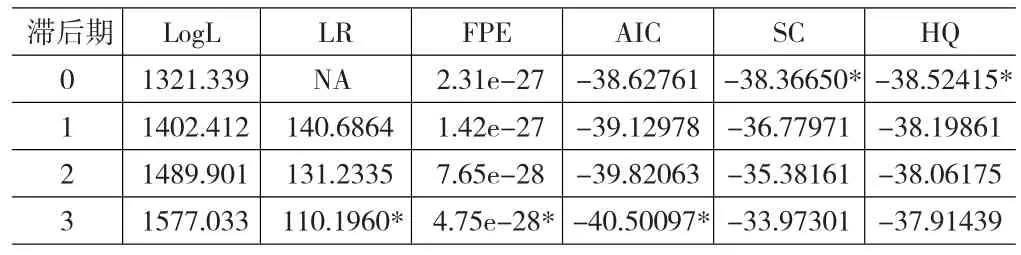

由以上检验看出数据并非同阶单整的,所以不用进行协整检验。在滞后期选择时,如果滞后期较小,则误差项自相关性很严重,并导致参数估计并不有效,如果滞后期选择较长,则损失了数据的自由度,本文采用Eviews6.0中的滞后长度准则,输出结果如表3:

表3 Lag Length Criteria(滞后长度准则)

表3中带“*”表示各统计量的最小值,AIC的值最小为3阶滞后,SC最小值为1阶滞后,经过综合比较选择2阶滞后比较合理。这样在不损失较多自由度前提下可以很好消除误差的自相关性。

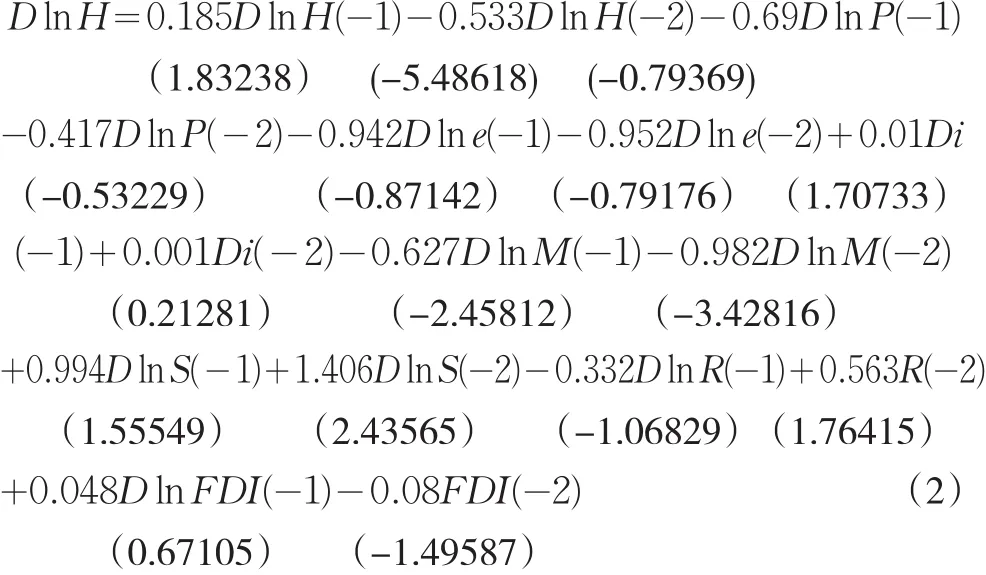

2.4 回归结果

这里我们主要探讨各因素对房地产价格指数的影响,所以利用软件计算得出结果(其中括号内为t检验值)如下:

由式(2)回归结果我们可以看出,房地产价上涨一阶滞后影响为正的0.185,二阶滞后为-0.533。出现这种二阶滞后的原因可能是由于房价上涨过快时国家采取一系列调控措施,从而抑制了房价的上涨。利率上涨反而房价上涨,并且结果是显著的。并且利率的影响在二阶之后就不显著,可见利率工具的影响具有时效性,这是由于中国存在着非理性的投机者,他们更多的会按照自己的预期进行决策。这一研究结果与况伟大(2010)研究结论相同,区别在于其1期的结果为正但不显著。其原因在于,提高本期利率会使得本期均衡住房开发总量下降,进而使得本期住房均衡价格上升。况伟大(2010)也通过理论说明,在假设其他条件不变的情况下,提高本期利率会导致住房的开发成本上升进而减少住房供给量,但对于购房者来讲本期不支付利息(因为按照我国信贷规定,利率变动只有到来年伊始才进入计息),所以本期利率不会影响到本期的住房开支,进而使得房价提高。因此,我们可以得出,利率工具的影响效果不佳。出现这种情况原因也可能由于中国存在着非理性的投机者,利率的变动会影响他们当期的决策,但之后的决策则主要来自于预期和投机心理。表4的Granger因果检验结果也应证了这一推断,即利率变动不是房地产价格变动的Granger原因。

狭义货币供应量与房价之间存在显著的负相关性,与我们之前的推断存在不一致。因为自金融危机以来中央银行连续多次上调存款准备金率和提高利率,准备金率的上调降低了货币乘数。同时在经济形势不明朗时银行也偏好于进行超额储备,流动性并没有完全被用活。狭义货币供应量的上升并没有带来明显的流动性增加。信贷量对房地产价格的影响则较为明显,前一期信贷量增加1%,房地产价格上升0.994%,前两期信贷量增加1%,房地产价格上升1.406%。

在资本流入的房地产价格影响方面,前一期外汇储备上升会引起房地产价格的下降,但在两阶滞后下对房价的影响为正,与我们之前的推断一致。这也与资本流入的滞后效应有关,资本流入并不立刻引起房价波动,它的作用都是在之后的一段时间显现。相对于外汇储备,外商直接投资对房地产价格的影响并不显著。原因可能是中国对于外商直接投资的检查较为严格,只有较少一部分外商直接投资进入房地产的领域,更多的是投入到了实体经济中。

2.5 脉冲响应函数

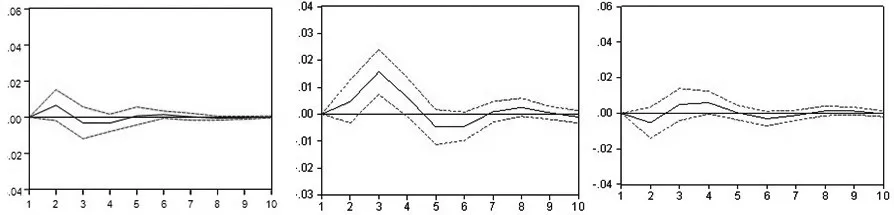

脉冲响应函数刻画的是在误差项上加一个标准差大小的冲击对内生变量当期和未来值所带来的影响,即对于单位冲击的动态反应。这里主要考虑三个显著的量:利率、信贷量、外汇储备对房地产价格的影响效果。

图1 房地产价格对于利率、信贷量、外汇储备的脉冲响应图

图1 中左图为利率对房地产价格的冲击。可以看出利率的房价的影响在前3期内表现为正,第二期达到最大,约为0.01。3期至5期内表现为负,在第4期表现为负的最大,约为-0.005。5期之后有较小的正的影响,但作用并不明显。

图1中中图为信贷量对房地产价格的冲击。信贷量的扩大在前4期内对房价的冲击都为正,冲击前3期一直上升,在第3期时达到最大约为0.018,在第5期后呈现负的冲击,第7期至第9期出现小幅正的冲击,之后影响逐渐消失。

图1中右图为外汇储备对房地产价格的冲击。外汇储备对房地产价格的冲击呈现一定的波动性,前2期为负,并且在第2期达到负冲击的最大,约为-0.005,第3期至第5期为正,第4期达到最大约为0.01,第6期为负,第8期为正,但影响逐渐减弱并趋向于0。

2.6 预测方差分解

预测方差分解可以研究各变量对于房地产价格变化的贡献度。同样我们只考虑上面三个变量。

图2 利率、信贷量、外汇储备对房地产价格变动的贡献度

图2 中左图为利率对房地产价格变动的贡献度,在2期内达到最大约为4%,之后10期内一直保持这一水平不变。中图为信贷量对房地产价格变动的贡献度,前两期贡献为1%左右,到第3期突然达到20%,之后一直保持这一水平不变。右图为外汇储备对房地产价格变动的贡献度,前3期一直缓慢上升,在4期达到最大,约为5%左右。

2.7 Granger因果关系经检验

Granger因果检验是为了揭示变量间是否具有统计上的因果关系,由于检验结果对滞后期选择非常敏感,所以滞后期的选择根据建立模型时的准则为2。检验结果如表3:

表4 Granger因果检验结果

由表4可以看出,利率和外汇储备变动虽然可以在一定程度上解释房价变动,但他们在统计上不存在因果关系,只有信贷量在5%显著水平下可以认为是房价变动的Granger原因。

3 结论与政策建议

(1)实证结果表明利率对房价的控制并不理想,相比而言,信贷量对房价的影响非常明显。这一点也通过脉冲响应函数图得到了验证,由图可知信贷量前5期内都表现出较大的正的冲击。通过预测方差分解也得出同样的结论,即信贷量对房地产价格变动的贡献度高于利率,并且信贷量变动是房地产价格变动的Granger原因。此结果表明,我国近几年的房价过快上涨与货币供应量过大以及银行的住房抵押贷款,有着非常密切的联系。

(2)外商直接投资对中国房地产价格的影响并不显著,这可能是由于中国对于外商直接投资的要求较为严格,外商投资的领域更多集中于实体经济。外汇储备变动作为衡量资本流入的一个因素对中国房地产价格的影响是显著的,但这种影响存在明显的滞后性,在第2期之后表现为正的冲击,即外汇储备上升,房地产价格上涨,所以整体而言资本流入对国内房地产价格的上升具有正的效应。

(3)长期而言政府可以考虑通过货币政策尤其是通过控制商业银行信贷投放量对房地产市场进行调控,比如存款准备金率可以有效的控制商业银行的信贷额度。同时,保持对外商直接投资的监管,同时扩大国内投资渠道,避免资金集中流入房地产领域。

[1]Warnock,F,Warnock,V.C.International Capital Flows and USInter⁃est Rates[J].Journal of International Money and Finance,2009,(28).

[2]叶琪.国外房地产投资基金对我国房地产市场的影响[J].上海房地,2006,(8).

[3]梁立俊,操陈敏.FDI对中国商品房价格影响的实证分析[J].中国物价,2007,(3).

[4]胡慧萍.货币政策对房地产市场影响的实证分析[J].中南财经政法大学研究生学报,2007,(3).

[5]况伟大.利率对房价的影响[J].世界经济,2010,(4).

[6]平新乔,陈敏彦.融资、地价与楼盘价格趋势[J].世界经济,2004,(7).

[7]张涛,龚六堂,卜永祥.资产回报、住房按揭贷款与房地产均衡价格[J].金融研究,2006,(2).

猜你喜欢

股市动态分析(2020年6期)2020-04-26 10:04:14

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

股市动态分析(2020年1期)2020-02-10 10:54:48

股市动态分析(2020年1期)2020-02-10 10:54:48

金融周刊(2018年2期)2018-12-26 09:03:24

故事作文·低年级(2018年3期)2018-04-08 16:41:16

中国财政年鉴(2017年0期)2017-07-04 08:49:32

中国财政年鉴(2016年0期)2016-06-05 15:23:31

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

商场现代化(2012年17期)2012-04-29 12:56:28