重大事件对城市住宅价格的影响——来自杭州市的证据

2012-09-23 11:41:30阮连法包洪洁温海珍

中国土地科学 2012年12期

阮连法 ,包洪洁 ,温海珍 ,2

(1.浙江大学土木工程管理研究所,浙江杭州310058;2.浙江大学房地产研究中心,浙江杭州310027)

2008年中期,房价在严厉调控政策之下,“降”声一片。涨跌端倪仍未显现之际,美国次贷危机全面爆发,并迅速引发了全球金融危机,中国各地房价立即出现大幅下跌,一年之后才基本恢复到金融危机前的水平。2010年,政府先后实施了“国11条”、“新国10条”、“新国5条”等调控政策,遏制住了房价过快增长的趋势。这些事件对城市住宅价格的影响程度大、持续时间长,本文称之为重大事件。事件的影响模式有两种:台阶式和脉冲式。台阶式事件会造成结构性断点,在短期内价格不再维持在原有水平,其影响程度大且影响时间长;脉冲式事件虽然也会造成突变,但事件过后,立即恢复到之前水平,即只造成短期影响[1]。分析重大事件对城市住宅价格的影响,可用于测度和评估金融危机、调控政策对房价造成的影响程度,可为政府制定调控政策和房地产市场的参与者选择投资时机提供决策依据,具有理论和现实的双重价值。

1 文献综述

资产价格的波动与重大事件有着密切的联系。Shiller的研究结果表明资本市场的相关事件,尤其是重大事件,例如经济衰退、监管法案出台、投资者的心理变化等,将导致资产价格的巨大变动,甚至会出现泡沫[2]。房地产作为一种实物资产,受到重大事件的影响更加明显。Duca等研究了美国房地产市场与2008年金融危机的关系,认为房价波动显著地受到金融危机、宏观经济基本面变化的影响[3]。Case等分析了美国房价快速上涨与投资行为的关系,得出用突发的投资事件来解释1990年代房价的快速上涨更合理[4]。Murphy和Sumit等也同样发现了重大事件对房地产价格波动造成显著影响的证据[5-6]。

影响房地产价格波动的因素来自经济基本面、金融危机宏观调控等重大事件以及投资投机行为[7]。沈悦和刘洪玉的研究结果表明2002年以后经济基本面对住宅价格变化率的解释水平出现了明显的减弱,即重大事件和投资投机行为对房价波动的影响在2002年以后显著增强[8]。金融危机的影响会从一国的房地产市场传导到他国,进而对他国的房价造成巨大波动。Andrea等得出G-7国家的房价不仅受全球宏观经济的影响,G-7各国间的房价也存在相互影响[9]。况伟大利用金融危机前1996—2006年中国大陆31个省份的数据,采用系统GMM模型检验后得出中国东部地区存在较严重的住房泡沫、中西部地区没有明显住房泡沫的结论[10]。金融危机会迫使房地产市场的泡沫破裂,因而含有泡沫的房价受金融危机的影响程度更大。

土地政策、货币政策、行政干预政策等叠加起来实施的调控政策是房地产市场中的另一类重要相关事件。土地政策对调控房价的作用有限[11-12]。Iacoviello通过建立产品市场、借贷市场、房地产市场和货币政策的一般动态均衡模型,运用VAR脉冲响应得出从紧的货币政策对住房价格会产生负向影响[13]。利率对房价的作用方向是有争议的。Cho等的实证结果显示房价与利率在长期是负相关的,而在短期,利率是房价的Granger因[14]。Wong等的实证结果显示在通货膨胀期,利率对房价是负影响;在通货紧缩期,利率对房价的影响为正[15]。Fratantoni等的实证结果表明全国性的货币政策对不同地区的实施效果是不同的[16]。因而,不同城市间的调控效果是有差异的[17]。

重大事件对城市房价造成影响的研究还很缺乏,尤其在定量评估方面,但金融危机对城市房价的影响、针对城市层面的调控效果评估是房地产市场的参与者和政府调控普遍关心的问题。因此,研究金融危机、调控政策等重大事件对城市住宅价格的影响在理论和实践中均具有重要的价值和意义。

2 理论模型

2.1 BP多断点检测

Bai和Perron提出多断点检测概念的主要目的是为了发现时间序列中存在的结构性变化点[18]。考虑具有m个断点(可分成m+1段)的多重线性回归模型:

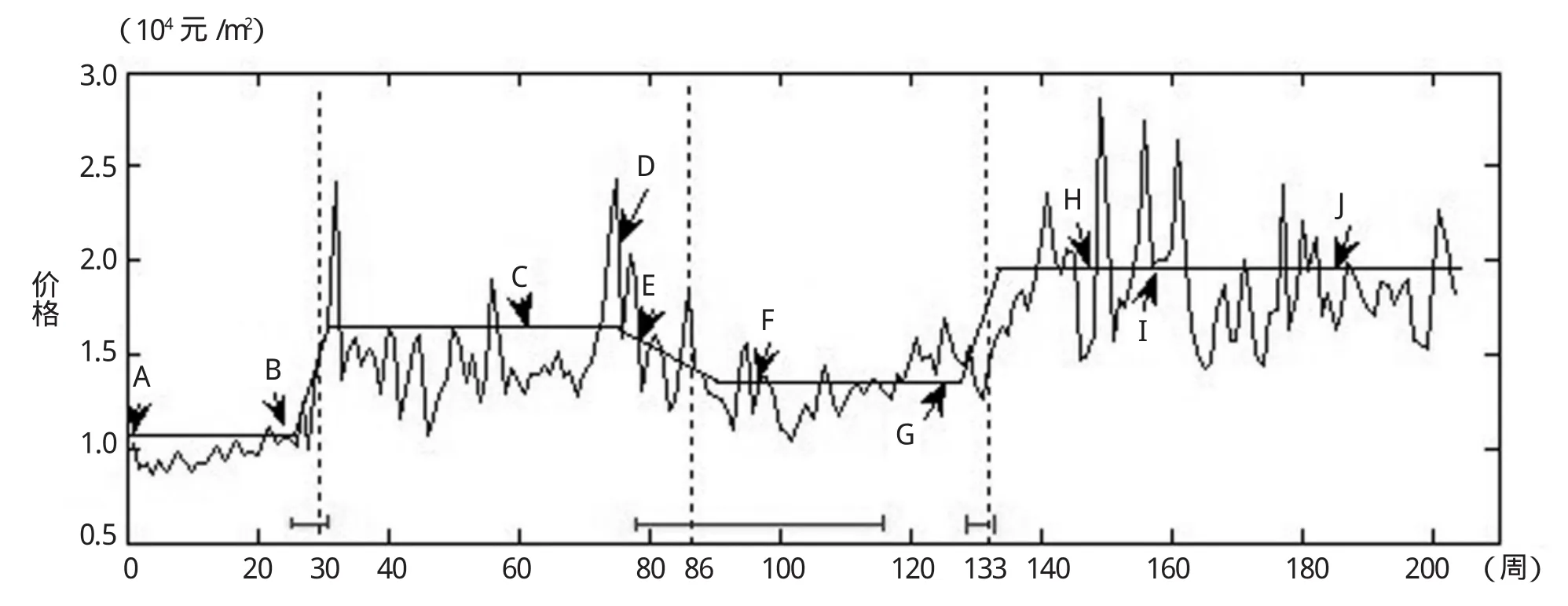

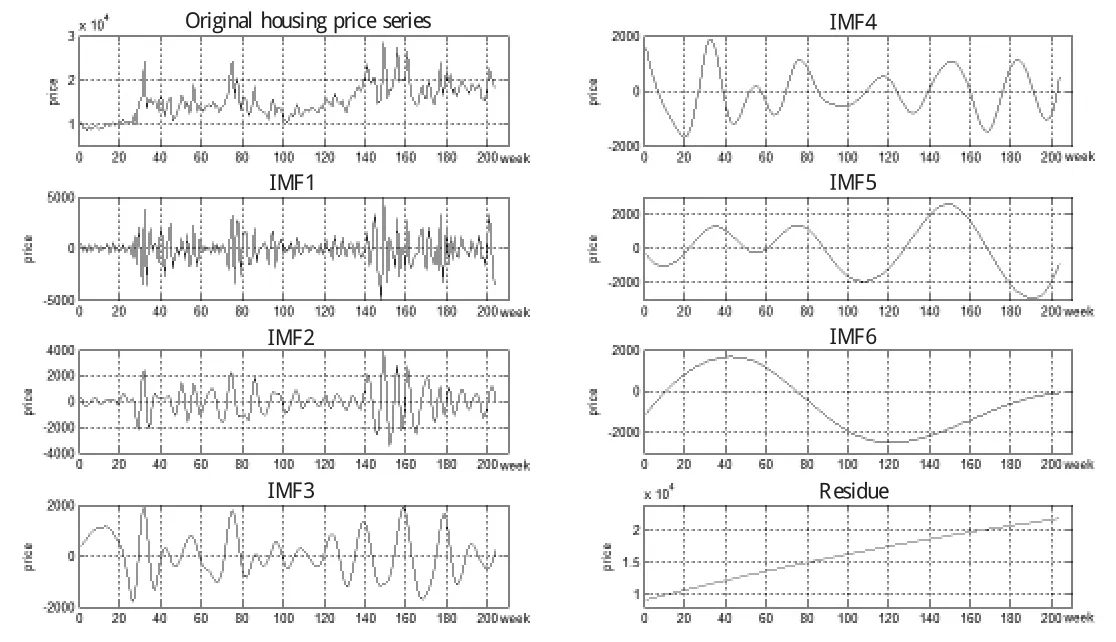

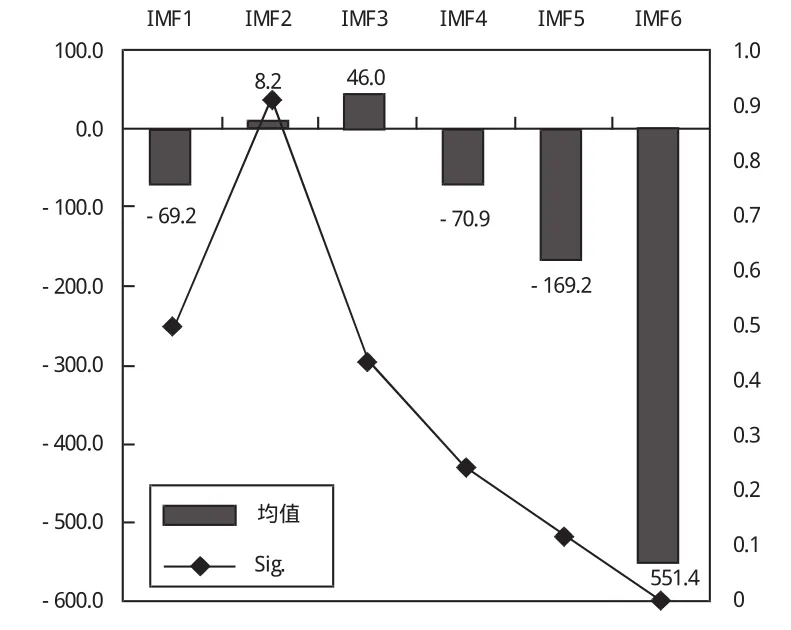

式1中,yt是t时刻因变量的取值,xt(p×1)和zt(q×1)是协方差向量,β和δj是对应的系数向量,ut是t时刻的随机扰动项。断点数量未知,通过计算序列i和i′(i Zeileis等根据以上算法在统计软件R平台上开发了Strucchange软件包。通过分别计算时间序列发生0次、1次、2次至m次结构变化后的最小SSR值,采用最小BIC准则确定最优断点数和发生断点的时间[19],同时,还可以计算各断点的置信区间。置信区间越窄,说明断点出现的范围越小,判断发生结构性变化的把握就越大。BP断点检测法克服了邹氏检验、匡特似然比检验的不足,对实际利率、通货膨胀率、S&P指数等做的突变点检测结果能更好地解释波动变化情况[18-19]。 经验模态分解(EMD)从数据自身出发,通过分析本征模态函数(Intrinsic Mode Function,IMF)来揭示数据序列的内在特征。集成经验模态分解(EEMD)是对EMD的改进,通过增加白色噪声来避免不同模态之间产生混淆[20]。通过分解,最终可以将房价时序数列表达成多个IMF与一个残差项的和的形式: 采用杭州市新建商品住宅交易价格为分析对象,数据来源于杭州市房管局主管的透明售房网(hzfc365.com),数据及时、准确。统计范围包括西湖、拱墅、上城、下城、萧山、余杭等10个城区。2007.3.17—3.23为第1周,2011.2.21—2.27为第204周,共204个周度数据,描述性统计情况见表1。 在R中做多断点检测发现存在三个断点,分别是30周、86周、133周,最优模型的特征描述见表2。 住宅价格经历了4个相对平稳期,两个暴涨期和一个下跌期(图1)。样本期间内发生的主要相关事件列于表3。A处是2007年开始的利率加息通道,在B后房价出现了第一个暴涨期。2008年9月之前房价大约稳定在15146元/m2。在D处金融危机全面爆发,之后房价一路下跌,E、F为金融危机期间的救市措施,最低点出现在102周。之后房价强势反弹,市场由过冷转变为过热,在2010年H、I、J三大调控政策之下,房价基本稳定在18656元/m2左右。 表1 样本数据的描述统计情况Tab.1 Descriptive statistics of the sample 表2 BP多断点检测结果Tab.2 Results of BPmulti-structure change tests 图1 样本期间内的主要相关事件与杭州市商品住宅价格Fig.1 Related events and housing price trend in Hangzhou during the sample period 表3 样本期间内房地产市场的主要相关事件Tab.3 Related events in real estate market during the sample period 运用EEMD作为分解工具,白色噪声序列的标准差设为原始房价序列标准差的0.2倍,集成数量设为100。在MatLab平台上编程实现,分解后获得6个不同尺度的IMF和一个残差项。图2中的IMF按频率从高到低依次排列,左上角是原始房价序列,右下角是残差项。 图2 EEMD分解得到的6个IMF和残差Fig.2 The six IM Fs and one residue gained after EEMD 图3 6个IMF的均值、均值为零的t检验值Fig.3 Mean of each IMF and t-test values 表4 重大事件影响部分的BP多断点检测结果Tab.4 BPmulti-structure change tests of significant event affected part 从图2可知前三个IMF的振幅较大,表现出随机无序性;后三个IMF的振幅较小,且从IMF4开始周期性越来越明显。再对6个IMF的均值做是否为零的T检验,发现前三个IMF均值为零的检验值较高,而后三个IMF的检验值较低。因此,将IMF1—IMF3作为高频部分,将IMF4—IMF6作为低频部分。 重大事件对房价的影响往往是长期的,短期内房价不再恢复到之前水平。重大事件的持续影响和影响程度不可能像高频IMF那样忽大忽小不稳定,相反,其影响过程应该像低频部分那样是连续变化的。重大事件对房价造成的影响程度较大,在统计上应该与零有显著差异。因此,用低频部分描述重大事件对城市住宅价格的影响程度。另外,低频部分从原始房价序列中剔除了房价的长期趋势影响和非重大事件的影响,相当于从原始房价序列中分离出重大事件影响的部分。 对分离出的表征重大事件影响的低频部分序列做BP多断点检测,发现共存在4个结构性断点,分别是30周、86周、134周和164周(表4)。前三个断点与本文4.2中对原始房价序列直接做BP检测的结果相吻合。第4个断点的出现刚好在H、I事件之后,对房价造成了大幅度的下降,更加符合现实情况。另外,对比表4与表2可知:断点的95%置信区间明显变窄,说明判断出现断点的把握显著增强。 从图4可知:A处开始2007年的首次加息,对房价产生了负向影响,最大影响程度约-1700元/m2,与调控预期相符,但13周之后,不降反升,B事件只能减缓上升趋势。C事件处于影响水平的第二个平稳期,因此没有对房价产生重大影响。D处是波峰,正好是美国金融危机全面爆发的时间点,从D之后房价一路下跌,E、F的救市措施显然不能扭转大幅下跌趋势。102周后,房价从谷底开始强势反弹,G未能逆转反弹趋势,直到H、I事件发生,才扭转了上升趋势。综上所述,对房价产生显著影响的重大事件是A、D、H和I事件,而B、C、E、F、G是非重大事件,J事件由于序列长度有限不好判断。 图4 重大事件对房价的影响程度Fig.4 Affected degree by significant events on housing price 4.4.1 2008年金融危机的影响程度 2008年金融危机全面爆发于2008年9月9日(76周),从图4看出D事件刚好处于第二个稳定期的第二个波峰。金融危机的来临打破了第二个稳定期的影响程度水平,对之后26周(约半年)的房价影响一直是负的,将重大事件影响程度从危机前的1630.2元/m2拉低到-3282.3元/m2。对房价的影响程度大、持续时间长,是典型的台阶式影响模式。影响程度变化量表示金融危机使平均房价下降4912.5元/m2。由于人们对金融危机的预期逐步明朗化,其对房价的影响从102周开始逐步减弱。同时加上E、F两大救市事件的影响,影响程度从-3282.3元/m2强势反弹到476.7元/m2,影响水平平均上升3759.0元/m2。 4.4.2 调控政策的影响程度 提高利率、存款准备金率等货币政策(A事件)实施后,刚开始对房价的影响程度为负,13周后达到最大负值-1704.99元/m2,与调控预期相符。但在13周后,市场反应与调控预期相反,此时仍然在继续提高利率、存款准备金率,对房价的影响从-442.1元/m2上升到1630.2元/m2,上升幅度高达2072.3元/m2,与调控预期相反。因此,货币调控政策在时间上应留足够的间隔,需等市场对上一次调控做出全面反应后再制定下一次调控政策。2010年“国11条”和“新国10条”实施的时机刚好处于波峰附近,使得对房价的影响程度下降2998.6元/m2,说明时机的选择是恰当的。 重大事件对房价波动具有显著的影响,其影响模式是“台阶式”的。在无重大事件发生时期,房价通常会稳定在某一水平;重大事件发生后,则会将房价推高或压低到一个新的台阶水平。2008年金融危机使得杭州市新建商品住宅均价先下跌4912.5元/m2,半年后反弹3759.0元/m2,其影响持续时间长达一年。2007年货币调控政策刚开始的市场反应与预期相符,13周后与预期相反,最终反而使得房价上升了2072.3元/m2。因此,建议应等市场对上一次货币调控做出全面反应后再制定下一次调控政策。2010年“国11条”和“新国10条”两大调控政策对房价的综合影响程度为-2998.6元/m2,并选择了恰当的实施时机。 (References): [1] 闫妍,许伟,部慧,等.基于TEI@I 方法论的房价预测方法[J].系统工程理论与实践,2007,27(7):1-9. [2] Shiller R J.Market volatility and investor behavior[J].The American Economic Review, 1990, 80(2): 38-62. [3] Duca J V, Muellbauer J, Murphy A.Housing markets and the financial crisis of 2007—2009: Lessons for the future[J].Journal of Financial Stability, 2010, 6(4): 203-217. [4] Case K E, Glaeser E L, Parker J A.Real estate and the macroeconomy[J].Brookings Papers on Economic Activity, 2000, 2000(2):119-162. [5] Murphy L.The global financial crisis and the Australian and New Zealand housing markets[J].Journal of Housing and the Built Environment, 2011, 26(3): 335-351. [6] Sumit A, Souphala C, Olivier H.Impact of the 2001 financial crisis and the economic policy responses on the Argentine mortgage market[J].Journal of Housing Economics, 2005, 14(3): 242-270. [7] 阮连法,包洪洁.基于经验模态分解的房价周期波动实证分析[J].中国管理科学,2012,20(3):41-46. [8] 沈悦,刘洪玉.住宅价格与经济基本面:1995—2002 年中国14 城市的实证研究[J].经济研究,2004,(6):78-86. [9] Andrea B, Claudio M.International house prices and macroeconomic fluctuations[J].Journal of Banking & Finance, 2010, 34(3):533-545. [10] 况伟大.中国住房市场存在泡沫吗?[J].世界经济,2008,(12):3-13. [11] 王要武,金海燕.我国房地产宏观调控政策效果的实证分析[J].土木工程学报,2008,41(8):105-111. [12] 丰雷,孔维东.2003 年以来中国土地政策参与宏观调控的实践[J].中国土地科学,2009,23(10):8-13. [13] Iacoviello M.Housing prices, borrowing constraints, and monetary policy in the business cycle[J].The American Economic Review,2005, 95(3): 739-764. [14]Cho D, Ma S.Dynamic relationship between housing values and interest rates in Korean housing market[J].Journal of Real Estate Finance and Economics, 2006, 32(2): 169-184. [15]Wong T, Hui C, Seabrooke W.The impact of interest rates upon housing prices: An empirical study of Hongkong’s markets[J].Property Management, 2003, 21(2): 153-170. [16] Fratantoni M, Schuh S.Monetary policy, housing and heterogeneous regional markets[J].Journal of Money, Credit and Banking,2003, 35(4): 557-589. [17] 胡晓添,濮励杰.中国城市房地产市场宏观调控效应研究[J].中国土地科学, 2011, 25(10):15-18. [18]Bai J, Perron P.Computation and analysis of multiple structural changes[J].Journal of Applied Econometrics, 2003, 18(1): 1-22. [19]Zeileis A, Leisch F, Hornik K, et al.Strucchange: an R package for testing for structural change in linear regression models[J].Journal of Statistical Software, 2002, 7(2): 1-38. [20]Wu Z, Huang N E.A study of characteristics of white noise using the empirical model decomposition method[J].Proceedings of Royal Society of London, 2004, 460(6): 1597-1611.2.2 集成经验模态分解(EEMD)

3 重大事件与杭州市住宅价格总体波动

3.1 数据来源与说明

3.2 BP多断点检测结果

3.3 重大事件与杭州市商品住宅价格的关系分析

4 重大事件对杭州市住宅价格影响程度的实证分析

4.1 集成经验模态分解

4.2 EEMD分解结果分析

4.3 重大事件影响部分的BP多断点检测

4.4 重大事件的影响程度分析

5 结论

猜你喜欢

初中生世界·九年级(2019年6期)2019-08-15 01:28:48

上海铁道增刊(2017年2期)2017-04-18 06:50:49

股市动态分析(2016年22期)2016-12-27 17:06:02

学术论坛(2016年5期)2016-05-17 05:44:42

新闻传播(2015年21期)2015-07-18 11:14:21

中国卫生(2014年10期)2014-11-12 13:10:28

对外经贸(2014年5期)2014-02-27 13:55:57

单片机与嵌入式系统应用(2011年5期)2011-06-25 02:45:16

合肥工业大学学报(自然科学版)(2010年8期)2010-10-25 05:31:24

中共党史研究(2010年6期)2010-04-27 14:27:36