中国太阳能光伏产业的国际竞争力研究

2012-09-21 02:45:46谢光亚李晓光北京工业大学

对外经贸实务 2012年2期

■ 谢光亚 李晓光 北京工业大学

各个国家积极发展低碳经济,越来越多的开发利用清洁能源。太阳能是最具开发和应用前景的清洁能源之一,太阳能光伏发电是利用太阳能的最佳途径。因此,太阳能光伏产业越来越受到世界各国的重视。在此背景下,本文通过分析太阳能光伏产业的国际市场占有率、显示性竞争力指数和贸易专业化指数,发现我国该产业近年来的国际竞争力不断增强,但与世界强国还存在差距,存在一些弊端。据此提出了提升我国太阳能光伏产业国际竞争力的建议。

一、太阳能光伏产业的发展概况

(一)国际太阳能光伏产业的发展概况

从目前的能源发展态势看,太阳能、风能和核能将成为人类社会的主流能源,其中太阳能更易于应用于人们的日常生活中,太阳能的分布广泛性、资源清洁性、能源可再生性和技术发展的充分性,使其前景和市场更加广阔,必将在未来代替传统的能源。

世界光伏产业经历了2008年的产品价格暴涨,2009年的突然下跌,2010年的高调回暖,正逐步过渡到正常轨道上来。2010年随着太阳能电池的大规模生产,以及德国、美国、意大利等国家吉瓦级市场的领先增长,使得太阳能光伏产业发展迅速。

全球光伏产业在2010年出现了爆发性的增长,全球光伏市场安装量达到18.2 GW,相较于2009年增长了139%,新增安装量超过了1500万kW,提前实现了业内普遍估计的到2015年实现的发展目标。欧洲地区的光伏市场规模为14.7 GW,占据全球81%的需求。光伏产业的快速发展主要得益于全球宏观经济的复苏和欧盟在发展新能源问题上的坚定立场以及光伏产品价格的下降。尤其是德国等主要国家,对发展可再生能源的态度十分明确,政策到位。与此同时,由于多晶硅等主要原材料的价格下降,2010年的光伏组件的价格比2008年上半年下降了约60%,拉动需求大幅上升,促使了整个产业的爆发性增长。

在全球的主要光伏市场中,德国从2009年的3.8 GW大幅度增长到了2010年估计的6~8 GW,其他主要光伏终端市场,如日本、美国、意大利、法国和中国也在2010年大幅的增长。中国已经成为全球光伏制造业发展最快的国家。2010年,中国太阳能电池的产量超过了8 GW,约占全球太阳能电池总产量的53%。

而晶体硅市场还是以欧洲市场为主,其市场份额约占80%。2010年意大利市场增长比较快,北美市场虽绝对需求量不是很大,但是增长非常快。2011年晶体硅效率的提升应在0.5%~1%左右。

传统发电平均每瓦价格预计在下个十年将持续升高,而太阳能光伏发电的价格则预计会明显下降。预计美国将在2013—2015年之间实现“电网同价”——太阳能发电成本与传统发电成本相当,到那时对太阳能电池板的需求将加速上升,引发对太阳能光伏电池需求的爆炸式增长。

(二)我国太阳能光伏产业的发展概况

在中国市场,晶体硅生产占全球份额60%左右,但是市场应用较弱。晶体硅产业链较完整,原材料的竞争较充分,比较具有全球竞争力。而上游硅料、硅片是瓶颈,2010年硅料进口额与自主生产大约各占50%,2011年的进口还会占据一定的份额。硅料生产的核心技术仍然掌握在欧美人的手中,总的来说,国内硅料生产成本比国外的高,但到2010年底,部分大企业的成本已经接近欧美水平。

下游拉棒、切片设备主要以欧美为主,但组件设备主要在国内。国内大公司的电池片质量已经可以与欧美电池片在同一水平,台湾厂商的电池片的排名也进入了全球前十。但是尖端技术还在欧美日本等国家,国内还属于空白。2010年中国电池片和组件的市场份额在全球范围内已迅速成长到60%,并且其中至少有2/3是自主品牌。

从制造业方面看,光伏电池的生产继续向中国大陆和台湾地区集中。预计2010年中国大陆光伏电池的产量将达8GW,台湾产量将达到2.5GW,加起来约占世界总产量的64%。2010年,中国的光伏制造企业产销两旺,产能不断扩张。至少有五家中国企业的年销售量超过了100万kW,比如尚德、英利、晶澳、LDK和天合。国外光伏制造厂商也在努力扩产,但总体增长速度不如中国的厂商。

近两年来,一方面,以英利、赛维LDK、保利协鑫等为代表的光伏企业,加快完善自身垂直一体化的产业链,尤其是扩大硅料业务产能,而以尚德、阿特斯、晶澳、天合等为代表的光伏企业也都在计划将自己的光伏电池和组件的产能提升到一个更高的层次;另一方面,一些新进企业和国有企业也大规模投资进驻,国内的光伏行业又迎来了一轮投资热潮,产能扩张的竞争也日趋激烈。

但是,我国太阳能光伏产业存在“两头在外”的问题,我国的光伏企业大多集中在电池片制造和组装等产业链的中间环节,这些环节附加值较低。其中组装企业约占全行业的70%,造成光伏产业的基础非常不稳。据大禾咨询统计显示,2010年我国太阳能电池产量达8000兆瓦,占全球产量达50%,其中国内新增光伏装机容量仅有400兆瓦,剩余7600兆瓦全部出口,出口比例高达95%。中国本土多晶硅经历了2009年的疯狂扩张后,虽然放缓了速度,但是真正能投入量产并达产的并不多,而几家海外多晶硅巨头的扩产行动也很迅速,并且其单位生产成本普遍控制在30美元左右,并且纯度更高的多晶硅生产出来的电池效率也会提升,因此很多企业,特别是在中国建立工厂的海外企业,更偏向于进口多晶硅。相关数据表明,在2010年的1至8月期间,中国的外商企业进口多晶硅数量为2.2万吨,占总进口量的81.1%。

目前我国新能源的发展还处于需要政府扶植的阶段,尽管,中国光伏产业的规模已达到全球的50%以上,但是国内市场的需求却只占到了全球的5%。2010年,我国的太阳能电池产量超过了8 GW,占到全球太阳能电池总产量的53%,在“十二五”期间,我国将会继续保持全球太阳能电池生产大国地位。同时,我国国内光伏应用市场在政策支持下也将迅速成长,我国光伏产业“两头在外”的局面在此期间也将得到有效改善,预计2015年我国太阳能光伏发电的装机量将达到500万kW。

但是,值得注意的是,我国太阳能光伏产业在高速发展的同时还面临着日益严重的贸易摩擦。美国国际贸易委员会(USITC)12月3日就美对华“双反”(反倾销和反补贴)做出初裁,认定中国出口的太阳能电池及组件价格低于其合理价值,并得到中国政府补贴,对美国的光伏产业造成损害。根据美国贸易救济政策程序,美国商务部将继续展开“双反”调查,这种形势不利于我国光伏产业在国际市场的发展。

二、中国太阳能光伏产业国际竞争力分析

(一)国际市场占有率

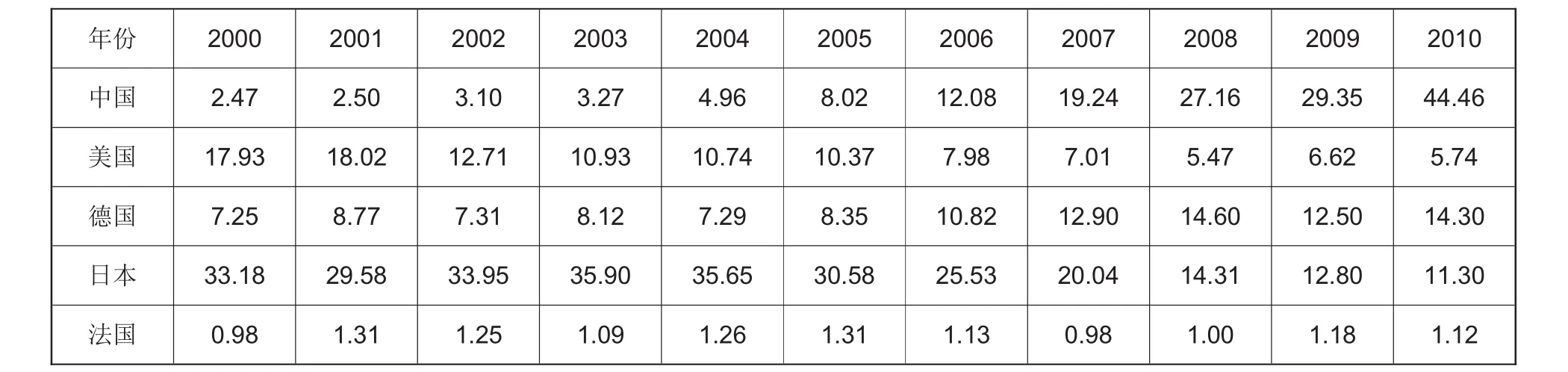

表1 2000—2010年世界主要国家太阳能光伏产品的国际市场占有率(%)

国际市场占有率是指一国特定产业(或产品)的出口总额与世界该特定产业(或产品)的出口总额的比例。这个指标反映了一国该产业(或产品)的出口在世界市场中占的比例,从而反映出该国该产业(或产品)整体的出口竞争力。很多学者认为该指标是竞争力强弱最直接的体现。

根据上述计算方法计算得出中国和世界主要几个国家的太阳能光伏产品的国际市场占有率,结果见表1。

由表1显示的结果可以看出:2000—2010年之间中国太阳能光伏产品的国际市场占有率逐年上升,尤其从2005年开始出现了加速上升的态势。中国太阳能光伏产品的国际市场占有率从2000年的2.47%上升到2010年的44.46%,2008、2009、2010 年在世界主要国家中排名第一。十年间,美国和日本该类产品的国际市场占有率都出现了不同态势的下降,德国稳中有升,法国基本保持在较低的水平。

(二)显示性竞争力指数(RCI)

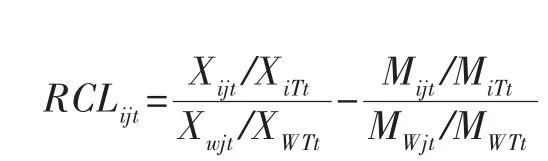

该指数的计算方法见式(1):

式中:RCI是显示性竞争力指数;i表示某国,j代表太阳能光伏产品,t代表时间,W是世界,T代表所有产品;X是出口额,M是进口额;>0,则说明t年i国j产品具有显示性竞争优势,计算出的值越大,其国际竞争力就越强,反之则相反。

根据上述计算方法计算得出中国和世界主要几个国家的太阳能光伏产品的显示性竞争力指数,结果见表2。

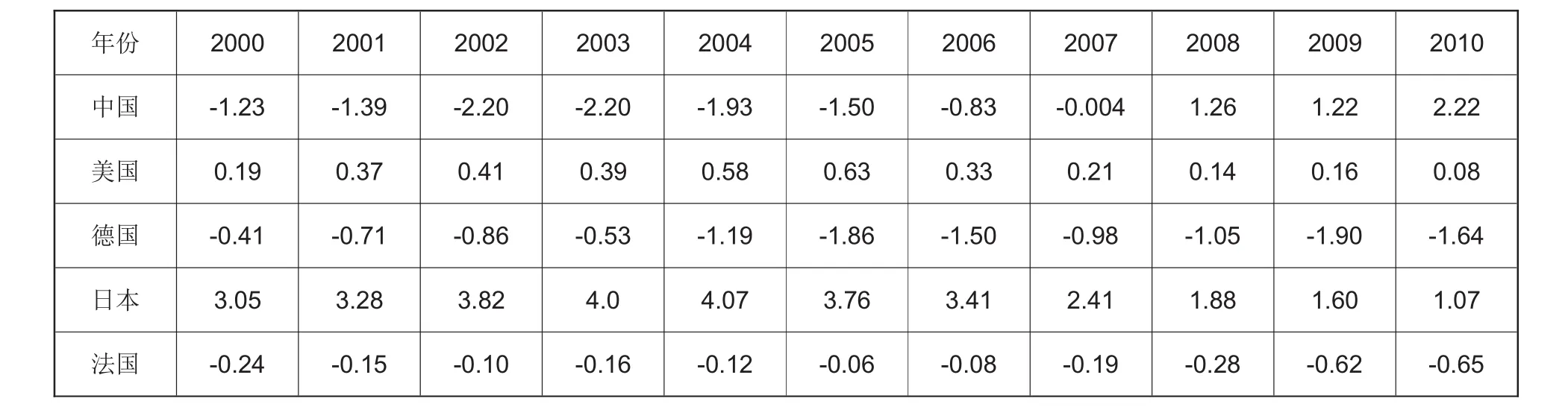

由表2显示的结果可以看出:中国在 2000—2007年 RCI都为负数,说明此间中国在太阳能光伏产品上不具备显示性竞争优势,但2008和2009年中国在该类产品上具备显示性竞争优势,且2010年竞争优势扩大。十年间,美国和日本一直都具备显示性竞争优势,德国和法国一直都不具备显示性竞争优势。日本在该类产品上的国际竞争力最强,但是近两年也出现了下降的趋势。

(三)贸易专业化指数(TSI)

贸易专业化指数也叫贸易竞争力指数、水平分工度指数(HDDI)。计算方法见式(2):

式中:TSI是贸易专业化指数;i,j,t,X,M 的含义同式(1)。

表2 2000—2010年世界主要国家太阳能光伏产品显示性竞争力指数(RCI)

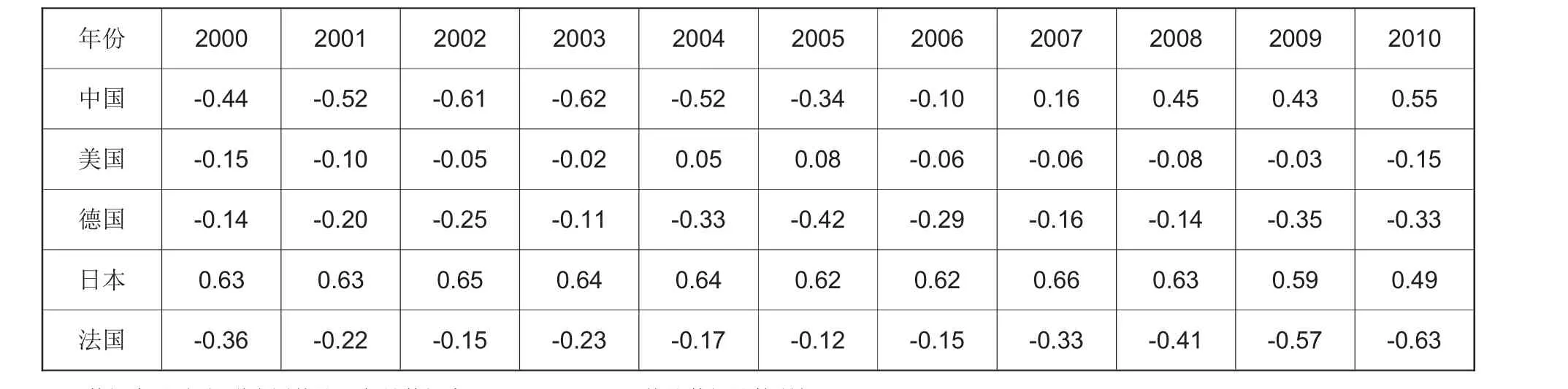

表3 2000-2010年世界主要国家太阳能光伏产品贸易专业化指数(TSI)

由式(2)可知,TSI的值域是[-1,1]。当 TSI的数值大于 0 的时候,就说明i国是j产品的净出口国,j产品有较强的出口竞争力,指数越高,竞争力就越强;当TSI的数值小于0的时候,表示i国是j产品的净进口国,j产品的出口竞争力较弱。通常情况下,0.8≤TSI≤1就说明具有很强的竞争力;0.5≤TSI<0.8表示具有较强的竞争力;0≤TSI<0.5表示具有中等的竞争力;-0.5≤TSI<0表示具有较低的竞争力;-0.8〈TSI〈-0.5表示只具有低竞争力;-1≤TSI≤-0.8则表示具有很低的竞争力。

根据上述计算方法计算得出中国和世界主要几个国家的太阳能光伏产品的贸易专业化指数,结果见表3。

由表3显示的结果可以看出:中国的太阳能光伏产品的TSI在2006年以及之前都为负数,中国为该类产品的净进口国,出口竞争力较弱;TSI在 2007—2010年为正数,中国为净出口国,具有较强出口竞争力。从数值可以看出,十年间中国该类产品已从具有较低的国际竞争力转到具有较强的国际竞争力。在2010年中国的TSI为0.55,超过了日本的0.49。而美国的TSI一直比较接近0,说明美国在该类产品上一直具有中等国际竞争力,处于国际平均竞争力水平。德国和法国该类产品的国际竞争力一直处于较低水平,并且近年来形势没有好转。

三、提升中国太阳能光伏产业国际竞争力的基本思路

第一、科学规划和合理布局光伏产业,形成有效的产业聚集和产业链。我国光伏产业“两头在外”的局面造成了该产业目前所形成的较强的国际竞争力极其不稳定,很容易受到国际市场以及其他各国政策的影响。所以,应该整体布局,强化战略规划和规模效应,采取各种激励手段,努力实现从低端制造向高端研发的转变。根据全国各地的比较优势,形成贯穿光伏产业链的研发或者制造企业群、核心企业和配套加工企业群共存的局面。在全球化、国际化竞争日趋激烈的格局下,我国的太阳能光伏产业应从比较优势出发,正确认识自己在全球价值链中的位置,健全自身产业链,积极参与国际分工和合作。

第二、提升自主创新能力,构建技术创新体系,把降低光伏发电的成本和能耗作为研发工作主要目标。我们应该以新型企业、科研机构和高等院校为基础,根据产业发展实际情况,培育并扶持具有自主知识产权和持续创新能力的企业,攻克当前制约产业发展的多晶硅制造的核心技术和装备的难题,形成以市场为导向、以企业为主体、产学研相结合的技术创新体系。不仅企业加大光伏发电的研发投入,同时各级政府加强对该产业研发和产业化的支持力度。从而提升自主创新能力,构建技术创新体系,把降低光伏发电的成本和能耗作为研发工作主要目标,以此提高我国光伏产品的技术水平和质量水平,提高我国光伏产业的国际竞争力。

第三、充分利用国际资源,加强与光伏技术领先国家和科研机构的技术交流与合作。当前,光伏产业的先进核心技术都掌握在美国、德国、日本等国家的手中,并且都施行对我国关键技术的封锁。所以我国必须以引进国外大型项目、开展国际合资合作为契机,走引进、消化、吸收、再创新的自主创新路径,充分发挥企业技术团队的力量,整合科研开发的力量,建立公共技术的服务平台,密切追踪最新技术的发展趋势,在重点领域实行技术攻关,力求突破一批关键的技术,形成具有自主知识产权和国际先进水平的光伏技术和光伏产业。同时,应该大力支持国内的光伏企业积极走出去,和技术领先的欧美企业开展战略合作,积极进行海外投资,在全球的范围内整合技术、资源和市场。

第四、适当的开发国内市场,扩大国内需求,适当降低对出口的依赖。政府应该采取一定的政策措施开发国内市场,扩大国内需求。第一,引入市场调节机制,使光伏产业的发展逐步市场化;第二,注重住宅、商业、工业和公共部门光伏市场的均衡发展;第三,上网电价的价格要科学合理,不能太高或太低。同时,在可再生能源组合标准中应明确规定太阳能发电的配额,逐步取消对化石能源的补贴,而加大对新能源尤其是太阳能发电的补贴,加快智能电网建设,制定全国统一的并网标准,使上网电价和全网平摊在基础设施方面获得保障,从而吸引投资者投资安装光伏系统。

第五、引导企业做到生产经营与资本运营并重。太阳能光伏产业是资本和技术密集型产业,处于新兴阶段的光伏企业,无论是在经营还是在财务上的风险都很大,而企业的财务能力决定了企业能否生存。中国光伏企业要在国际竞争中立于不败之地,必须有强大的财力支持。所以,应该引导我国的光伏企业重视资本营运,以健康的资产负债表来支持企业的技术创新、成本降低和规模扩张,支持企业的生存与发展。▲

猜你喜欢

科学大众(2022年23期)2023-01-30 07:03:44

今日农业(2022年14期)2022-09-15 01:43:28

军事文摘(2022年14期)2022-08-26 08:14:30

科学大众(2021年21期)2022-01-18 05:53:42

小学科学(学生版)(2021年12期)2021-12-31 03:22:18

消费导刊(2018年10期)2018-08-20 02:56:32

小哥白尼(趣味科学)(2018年4期)2018-06-21 06:23:30

中国科技信息(2016年21期)2016-11-14 02:05:21

发明与创新(2016年6期)2016-08-21 13:49:36

南风窗(2015年11期)2015-09-10 07:22:44