“十二五”期间铁矿石市场展望

2012-09-21 09:13李强笃

中国钢铁业 2012年1期

李强笃

“十二五”期间铁矿石市场展望

李强笃

铁矿石是钢铁生产的主要原材料之一,其采购成本占钢铁企业总采购成本的权重越来越高。进入新世纪,国产铁矿石已远远不能满足中国钢铁工业的快速发展的需要,对进口铁矿石的依赖度逐年走高,进口铁矿石成为中国钢铁企业构建安全、经济、及时供应链的关键因子之一,影响到钢铁企业竞争力与可持续发展。因此在新形势下,正确分析未来钢铁行业及矿山的发展趋势,合理预见并科学把握贸易格局的变化,制定科学的采购战略,对指导钢厂进口铁矿石工作,有十分重要的现实意义和指导意义。

一、未来五年全球铁矿石产量预期

(一)世界成熟矿山的产能扩张

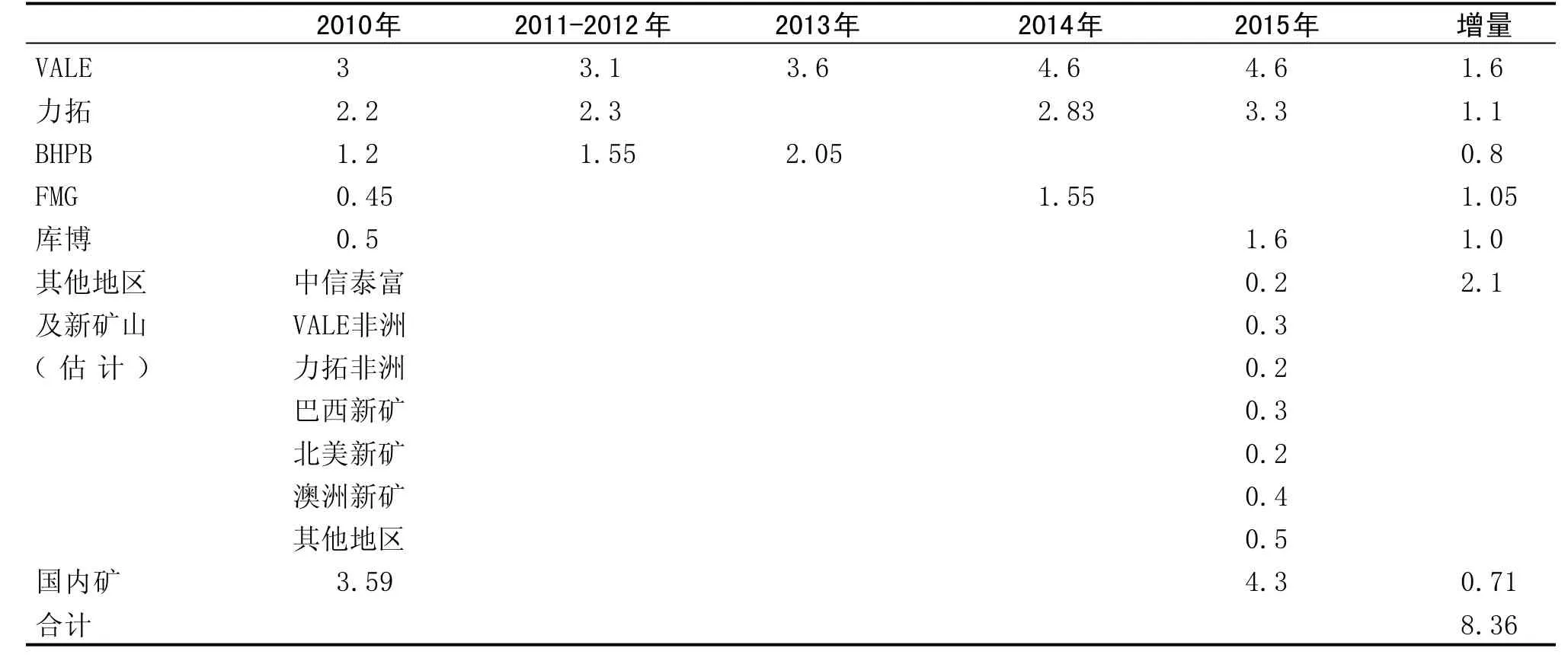

出于对世界铁矿石需求的长期看好,世界主要成熟矿山相继出台并实施了宏大的铁矿石扩产计划。淡水河谷计划2014年产能扩张至4.6亿吨,较2010年的产能增长50%;力拓计划2015年产能增至3.3亿吨,较2010年的产能增长50%;必和必拓计划2013年铁矿石产能提高至2.4亿吨,较2010年增长90%以上;FMG计划2014年产能扩至1.55亿吨,是2010年产能的三倍;南非库博矿业公司计划到2016年实现铁矿石产量1.5亿吨,这将是当前产能3倍。至2015年,上述五大矿山合计增加产能5.8亿吨左右,约占2010年海运贸易量的50%以上,基本等同与过去10年海运贸易增量。

(二)非洲地区的铁矿石产能预测

淡水河谷正在加快开发非洲几内亚西芒杜铁矿项目,计划在2011年完成对西芒杜铁矿项目的可行性研究。该铁矿北部1、2号矿区估计储量为80亿吨,铁品位45%-66%。初期投资25亿美元,到2012年底形成1200万吨产能,远期目标达到5000万吨。

2010年8月2日,力拓宣布将对几内亚西芒杜(Simandou)铁矿石项目再投资1.7亿美元,以优化对西芒杜铁矿石项目中铁矿、矿区基础设施、铁路系统、港口设施的设计,并进一步开展铁矿开采作业。目前初步可行性研究和初期开发工作已经完成。该项目的年产能将逐步提高至9500万吨。

2010年,必和必拓公司和利比里亚政府签署了矿产开发协议。根据协议,必和必拓将投资30亿美元开发位于利比里亚境内的铁矿石,计划每年出口3000-4000万吨铁矿石。与此同时,必和必拓公司还计划向几内亚投资20亿美元,用于开采当地的铁矿石。

安赛乐米塔尔对非洲丰富的铁矿石资源表示了浓厚的兴趣,并且已经开始了对塞内加尔Faleme矿山、毛里塔尼亚El Agareb矿山、利比亚Yekepa矿山三大铁矿石矿山的开发工作。

此外,根据非洲矿业公司的披露,其塞拉利昂的唐克里里项目将于2012年投产,至2015年将形成3000万吨以上的产能。

目前,非洲的大型铁矿石项目仅仅处于启动阶段,还需要较长的时间才能够完工投产。但可以预见未来西非地区将成为继巴西、澳大利亚之后另一个新的铁矿石供应中心。

(三)其他矿山

受“利多”因素影响,众多资本加入到铁矿石行业中来。巴西、澳大利亚、加拿大、南美其他国家许多新兴矿山正在积极建设中。如巴西的CSN、MMX、BAMIN等项目,澳大利亚的金达必金属公司、阿特拉斯铁矿公司、墨奇森金属公司、中信泰富项目等。在未来五年内产能将逐渐释放。

(四)国产矿产量预测

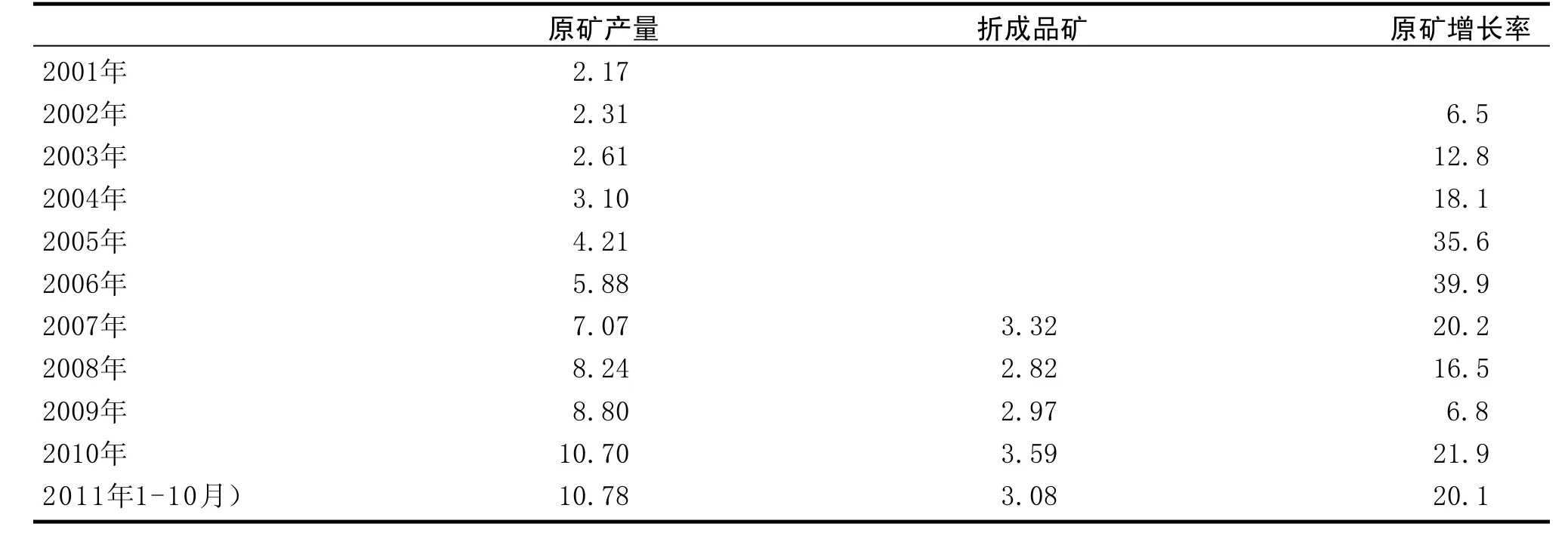

在过去10年钢铁行业快速发展中,中国铁矿采选业也迎来了蓬勃发展的春天,产量及供应能力持续提升,见表1。

自2003年以来,国内铁矿采选业累计完成固定资产投资1920亿元人民币,铁矿石年产量从2003年的2.6亿吨增加到2010年的10.70亿吨,年均增长超过20%。据国土资源局预计,到2015中国铁矿石年产量有望超过13亿吨,折合成品矿4.3亿吨。

根据以上分析,至2015年全球铁矿石新增产能如表2所示。

二.未来五年全球钢铁产量预测

据世界钢动态公司(WSD)预测, 2011年世界粗钢产量将增长5.4%,上升至15.2亿吨,钢材需求量则将增长5.8%,达到15.0亿吨;2012年世界粗钢产量又将上升4.7%,达到15.9亿吨,钢材需求量增长4.6%,将达到15.7亿吨。2012年至2020年期间,世界钢材需求量加权年均增长率大约为2.9%,2020年世界钢材产量将需要比2010年增长40%,达到19.6亿吨。见表3。

表1 中国历年铁矿石产量 亿吨

表2 至2015年全球铁矿石新增产能一览表 亿吨

表3 2011-2022 年世界钢铁产量预测 亿吨,%

表4 2015 年全球铁矿石供需预测 亿吨

三、未来5年铁矿石供求预测

根据以上分析,世界主要矿山及其他矿山的扩产及新建项目约在2014年以后投产,2014年前产能有所释放,但尚未充分释放。因此,在2014年前国际铁矿石供应表现为由趋紧的平衡向趋缓的平衡渐变;高成本矿仍然活跃,并占据一定的市场份额;买方抢购心态逐渐平息,议价能力逐渐提高;价格仍在高位运行,但进入合理回归通道;三大矿山占主导地位,对市场的控制力较强。

2015年,世界主要矿山产能将充分释放,新兴矿山产能也进一步释放,预计会迎来铁矿石供应的“分界点”。根据表2推算,至2015年全球铁矿石估计新增产能8.36亿吨。基于世界钢动态公司(WSD)预测基础,推测2015年全球粗钢产量将达到18.2亿吨,比2010年增加4.2亿吨。假定新增粗钢产能全部为高炉炼钢(注:实际部分产能是以废钢为原料的短流程炼钢,2009年全球粗钢产量为12.24亿吨,废钢消费量4.6亿吨,废钢贡献度为37.6%),每吨铁水需矿1.65吨,则2015年全球新增铁矿石需求约 6.6亿吨。因此,2015年全球铁矿石供应能充分满足钢铁行业的需求。见表4。

尽管全球铁矿石新增产能受矿山建设投资较大、周期较长、环节较多等诸多不确定因素的影响尚需大打折扣,但同时也应该考虑到目前全球经济面临着发达国家经济衰退、新兴经济体发展减速等对钢铁需求强度减弱的影响。因此,较有把握的判断,2015年全球铁矿石供应总量将超过需求总量,持续了10多年的“疯狂石头”即将结束。铁矿石价格将进一步回归到合理水平,中国国内矿山的平均生产成本及海外高成本矿山的生产成本将成为届时市场价格的支撑线,市场将围绕该支撑线调价有效供给量。随着价格的降低,高成本资源逐步退出市场,进口铁矿石来源国多远化的趋势(铁矿石进口来源国2009年为48个,2010年为67个)、全球铁矿石流向中国的格局将得到强力终结,铁矿石进口来源国集中度会重新提高。新增资源中四大矿山(包括FMG)所占权重较高,因此四大矿山市场垄断程度虽有降低,但依然占主导地位。由于四大矿山具有低成本生产优势,届时国外新兴矿山面临成本挑战,生产经营将遇到很大困难,新一轮的兼并整合不可避免,四大矿山有可能借此机会兼并众多新兴矿山,重新提高行业集中度。对此,国内企业应高度重视,未雨绸缪,做好前期准备,当机会来临时迅速抢占资源,从根本上打破四大矿山的垄断。

山东钢铁集团采购中心)

猜你喜欢

昆钢科技(2022年4期)2022-12-30

建材发展导向(2022年20期)2022-11-03

资源导刊(2021年10期)2021-11-05

读者·校园版(2020年21期)2020-10-29

中国非金属矿工业导刊(2015年5期)2015-12-22

有色金属设计(2014年4期)2014-03-11

中国钢铁业(2012年8期)2012-03-23

中国钢铁业(2012年6期)2012-03-06