湖州旅游业发展相对滞后的原因及其对策研究*—— 兼与浙江省其它城市的比较

2012-09-20 06:36:08朱美

湖州师范学院学报 2012年2期

朱 美

(湖州职业技术学院,浙江 湖州313000)

ZHU Mei

(Huzhou Vocational &Technical College,Huzhou 313000,China)

0 引言

湖州素有鱼米之乡、丝绸之府、文化之邦的美誉,良好的生态环境、深厚的文化底蕴,为湖州发展旅游业提供了独特的资源禀赋.近20年来,特别是从90年代中期开始,湖州市旅游业得到了快速发展,呈现出蓬勃的发展态势.旅游业在湖州市国民经济和社会发展中占据的份额越来越大,地位越来越显著.2011年,全市共接待国内、入境游客分别为3519.53万人次和39.83万人次,同比分别增长23.25%和20.10%;实现旅游总收入263.15亿元,同比增长22.88%;景区门票收入2.63亿元,同比增长27.04%.旅游业已经成为湖州市第三产业中发展最快、最具潜力、最有发展前景的新兴产业、朝阳产业.尽管湖州的旅游业取得了快速的发展,但其在浙江省内却仍然处于相对落后的地位,与省内其他城市比较,仍然存在不小的差距.

1 湖州与浙江省其余城市旅游业发展水平对比

湖州旅游业的发展水平在浙江省内总体处于落后地位,现将2011年浙江省11个城市旅游业的有关数据加以对比.

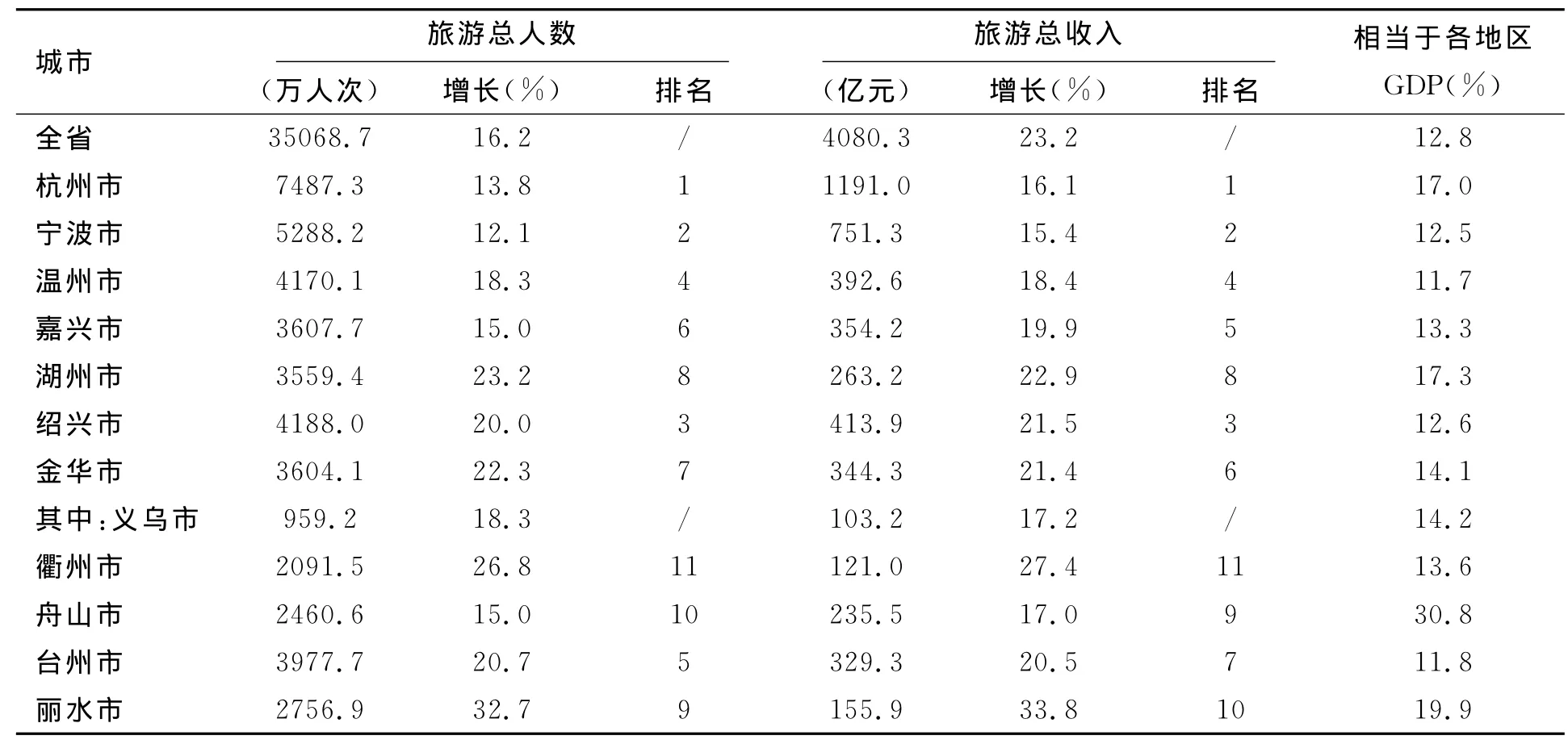

1.1 旅游总人数、总收入及其所占城市GDP的比重

从表1可以看到,2011年湖州市旅游总人数3559.4万人次,旅游总收入263.2亿元,两者在全省11个城市中均排在第8位,处于相对落后的位置.但湖州市旅游总收入在全市GDP中却占有很高的比重,为17.3%,在全省排名第3位,这说明湖州市的整体经济水平在省内还比较落后,但是和湖州市的其他行业相比较,旅游业的发展处于领先水平,这和近几年湖州市对旅游业的重视息息相关.

1.2 入境旅游人数及收入

从表2可以看到,2011年湖州市旅游外汇收入14767.9万美元,在全省排名第8位;入境游客398313人次,在全省排名第7位,并且与排名在前的几个城市差距较大.这说明目前湖州的国外游客还较少,旅游外汇收入也较低.不过笔者认为,当前湖州的重点还是应放在如何发展好国内旅游上,国内旅游发展好了自然会带动入境旅游的发展.

表1 2011年浙江省各市旅游总人数、总收入及占GDP的比重

表2 2011年浙江省各市入境旅游人数及收入

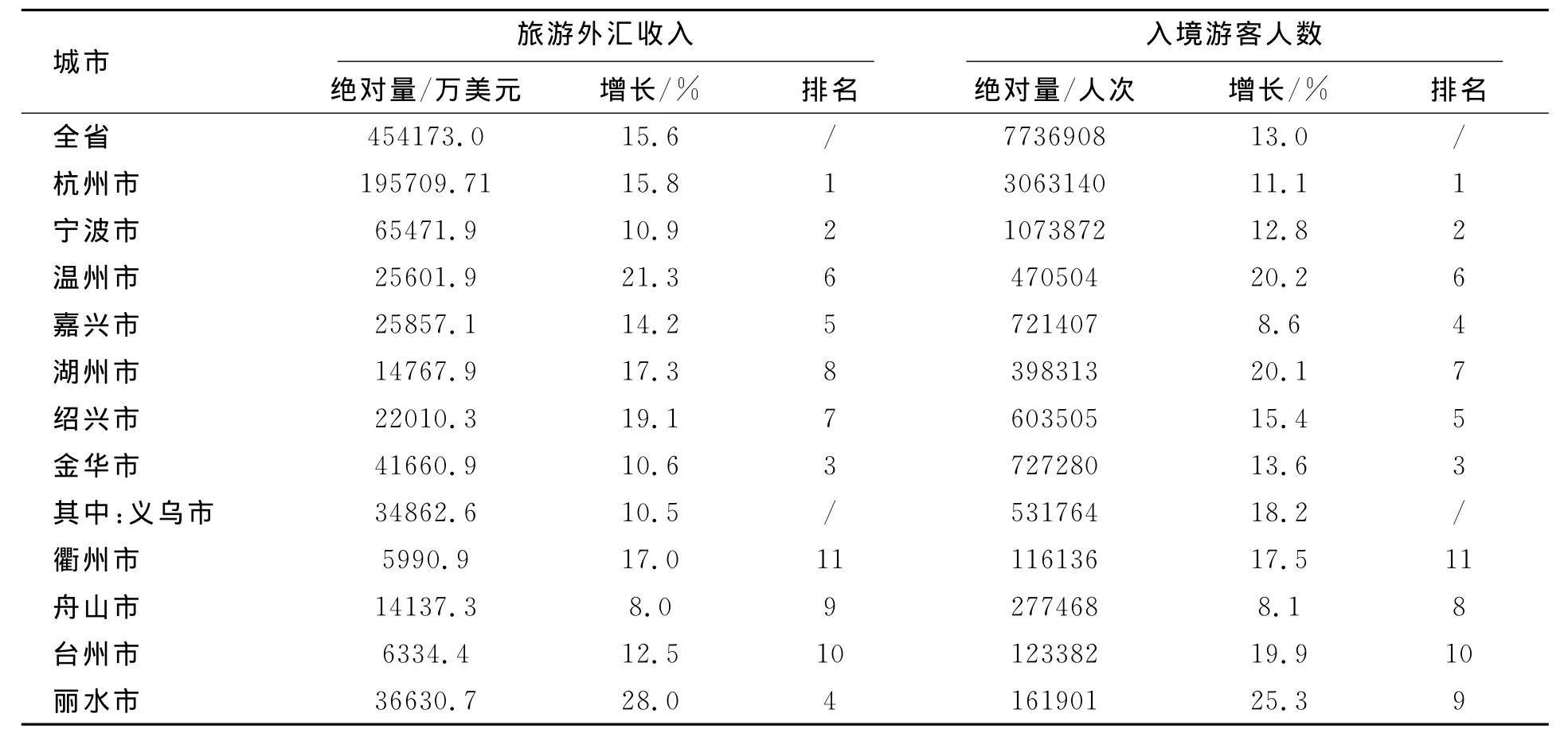

1.3 国内旅游人数及收入

从表3可以看到,2011年湖州市接待国内游客3519.5万人次,国内旅游收入253.6亿元,在省内均排在第8位.旅游者人数方面和排在前面的嘉兴、金华相差不大,但旅游收入则差了很多,说明来湖州的旅游者旅游消费水平较低,这是湖州旅游业的一大欠缺.

1.4 人均停留时间及花费

从表4可以看到,2011年湖州国内游客人均停留1.6天,与其他城市差距不是很大;入境游客人均停留1.7天,落后于其他城市较多,说明湖州对游客的吸引力还不够.国内游客人均花费720元,入境游客人均花费371美元,均排名全省第9位,说明湖州在吸引游客消费方面有待提高.

以上虽然只是11个城市旅游业部分数据的对比,但从中还是可以看出,湖州市旅游业的发展在浙江省内是落后的.然而,同属浙江省,在地理位置、气候、环境、文化等条件很相近的情况下,为什么旅游业的发展水平有那么大的差距呢?对于湖州来说,这就是目前迫切需要解决的问题.

表3 2011年浙江省各市国内旅游人数及收入

表4 2011年浙江省各市人均停留时间及花费

2 湖州旅游业发展滞后的原因

2.1 经济欠发达,政府对旅游业支持力度不足

城市经济发展水平直接影响其旅游竞争力,经济发达的城市在基础设施建设、旅游投资能力、开发规模与方向、旅游接待能力与水平等方面均有优势.此外,活跃的对外经济能吸引大批商务旅游者,而且当地居民收入较高,在本地区内的旅游频率也会增加.表5为2010年浙江省各城市的生产总值、财政收入、第三产业固定资产投资和一般性公共服务支出.从表5可以看到,湖州市在各项指标中均排名第8位及以后,湖州经济不发达,在第三产业和公共服务方面的支出也较少,导致了旅游业发展的滞后.同样的还有舟山市,虽然拥有全国5A级景区普陀山风景区,但是从表1可以看到,2011年舟山市的游客人数和旅游收入分别排在全省第10和第9位,旅游收入占GDP已经高达30.8%,这也和舟山经济的落后有直接关系.而杭州、宁波、温州和绍兴等经济较发达的地区,强大的经济基础增强了地区对第三产业和公共服务方面的投资能力,促进了旅游业的发展.

2.2 旅游资源吸引力不大,无全国闻名景区

旅游资源是旅游活动产生的基础和前提,是旅游需求的内在动因,也是规划城市旅游项目、设计旅游产品、安排旅游线路的重要依据.吸引力是旅游资源的根本特征,旅游资源吸引力的大小可从旅游资源的品味度、垄断度和丰度这三个方面来评价[1].通常来说,一个地区的旅游资源吸引力越大,其旅游者人数越多、旅游收入越高、旅游业也越发达.湖州的莫干山、南浔古镇、中南百草原等几个规模较大的景区,旅游资源虽有一定特色,但还未经深层次开发,吸引力一般,在国内知名度不高.

表5 2010年浙江省各市财政收支情况(括号内为排名)

表6 浙江省各市龙头景区、景点

浙江省是一个旅游大省,拥有良好的自然条件和丰富的旅游资源,就旅游资源的丰度来说,几乎每个城市都不落后,那么旅游资源的吸引力就主要看其品味度和垄断度了.表6为浙江省各市龙头景区、景点.从表6可以看到,旅游人数和收入都排在湖州之前的杭州、绍兴、温州、嘉兴、金华都至少拥有一个5A级景区,且在国内都有着很高的知名度,旅游资源的品味度和垄断度自然不必多说,2011年这其中的大部分景区接待游客都在500万人次以上.绍兴和台州虽然没有5A级景区,但是绍兴有家喻户晓的鲁迅,很多游客去绍兴就是冲着鲁迅去的.而台州的民营经济很发达,吸引了众多的商务游客.湖州以及排名后面的丽水和衢州,旅游资源的品味度和垄断度都要差很多,无全国闻名的景区,缺乏对游客的吸引力.舟山市虽然有5A级景区普陀山,且2011年接待游客数量也在500万人次以上,但是舟山的其他景区还有待发展.

2.3 旅行社缺乏竞争力,没有成熟的旅游线路

旅行社是旅游供给和旅游需求的媒介,是为旅游者提供服务内容最多、服务时间最长的旅游企业,一个城市旅行社的数量和质量,决定着其旅游服务接待能力和旅游产品的销售能力,亦即直接影响着该城市的客源数量和旅游收入.截止2011年末,湖州有旅行社82家,其中出境社仅1家,这在浙江省内数量是偏少的,且大部分旅行社基础较弱,规模偏小,经营管理水平低下,缺乏实力雄厚、管理科学、科技先进的大旅行社.湖州景区、景点众多,但是大部分规模小,且比较分散,缺乏整体效应,景点成线差,结果造成了匆匆游完一个景点就走的游客多,留下来进一步消费的游客少,即不能满足旅游者的需求,也不利于湖州的旅游经济效益.根本原因是景区与景区之间在市场运作上各自为政,没有成为一个整体,而旅行社的线路设计和销售也不力,没有被游客广泛接受的成熟线路.

2.4 旅游配套服务不健全,影响旅游质量

旅游“六要素”中“游”是主体,旅游配套服务主要指除“游”以外的“吃、住、行、购、娱”,这些服务的完善与否直接影响并决定着游客对旅游活动的感受和对旅游目的地的选择以及旅游目的地的旅游收入.“吃”的方面,目前湖州从量上基本能满足旅游者的需求,但是个别景区及周边存在餐厅少或者有些餐厅垄断经营的现象,游客选择余地小.此外,味道差、量少、价格高等也是常见问题,在满足游客质的需求方面还有待提高.“住”的方面,2011年湖州饭店客房出租率为59%,拥有四星级饭店9家,三星级饭店24家,完全能够满足不同层次市场的住宿需求.“行”的方面,湖州的道路设施良好,但交通线路对于自助游的客人还不够方便.景区之间没有直达班车,自助游的客人从一个景区到另一个景区的来往要靠公交车,既有等车、换乘的辛苦又要耗费更多的时间.对于湖州本地的客人,市内也没有直达景区的班车,不利于本地居民的周末休闲游.这方面杭州等城市就考虑得比较周到,开通了专门的旅游线路班车,市内主要地点到景区的交通以及景区间的交通都十分方便.

“吃、住、行”都属于基本旅游消费,虽基数大,但弹性较小,要想刺激旅游者更多的消费,增加旅游目的地的旅游收入,还要靠弹性较大的非基本旅游消费,即“购、娱”部分.“购”的方面,湖州虽然有很多老字号,很多特产,但在旅游商品的开发、生产、促销和旅游购物市场的建设方面相对滞后,满足不了游客的旅游购物需求.2011年在浙江省国内旅游收入中旅游购物占23.5%,个别旅游发达城市则比例更高.对比杭州的西湖龙井、丝绸,绍兴的黄酒、回香豆,金华的火腿、小商品等,湖州缺乏叫得响的旅游商品.“娱”的方面,是湖州乃至全国旅游业的弱项,游览活动中缺乏游客参与性的娱乐活动,游览活动外,目前最多的也无非是唱歌、喝茶、打牌等日常娱乐活动,旅游娱乐发展的落后也严重阻碍了旅游经济的增长.

3 湖州旅游业提升对策

3.1 加大旅游业支持力度,制定旅游优惠政策

近几年湖州旅游收入占GDP的比例已经相当高,2011年达到了17.3%,湖州市政府也非常重视旅游业的发展,对外招商引资,加快旅游项目建设.2012年湖州市共有39个重点旅游项目,全部投资将达到400亿元.上海银润控股、杭州开元旅业集团、荷兰CP森泊集团、浙江南太湖水上运动发展有限公司、港中旅以及日本三丽鸥公司等国内外大企业、大财团竞相投资湖州旅游业,对于丰富湖州旅游产品类型,促进旅游经济转型升级提供了项目支撑.但是,再好的景区项目也需要配套的旅游基础设施,如今人们对旅游目的地的要求越来越高,不仅要满足观光、休闲和体验的旅游需求,对旅游大环境的质量也提出了更高要求,而这些则需要湖州市政府大量投入资金,提升城市形象和服务功能,为游客提供安逸舒适的旅游环境.

除了增加旅游投入外,还应制定一些旅游优惠政策.比如,对于在湖州投资旅游的企业的用地、租金、手续、税费等方面给予支持和优惠.对有发展潜力的旅游企业给予扶持,对旅行社、饭店、景区等企业实行绩效考核,激励相应企业开拓客源市场,对达到各级标准的,实行不同级别的减免税费或发放奖金等奖励办法.

3.2 深度开发旅游资源,打造湖州旅游品牌

湖州市旅游业发展起步晚且资源分布比较零散,受经济发展水平和行业发展水平的限制,很多景区对旅游资源的开发还处于浅层次的水平,难以吸引游客.在资源品味和垄断性都不高的情况下,要想增强景区的吸引力,唯有对旅游资源进行深层次的开发,突出其特色,把特色优势很好地转化为旅游产品优势和经济优势.比如现在的太湖旅游度假区,是高档酒店和别墅的聚集地,而这些都只是表层的开发,更重要的是要针对旅游者的体验需求进行深入挖掘.无论是商务客人还是度假游客都需要在吃、住、欣赏太湖水以外,还有其他活动可以参与和体验.南浔古镇亦是如此,江南古镇虽然众多,但南浔古镇有自己的特色,要把特色和文化内涵挖掘出来,要让游客感受到、体验到,才能吸引到游客.

杭州有西湖、宁波有奉化溪口、绍兴有鲁迅、金华有横店影视城,每个城市都有一个让人一提起城市名就能联想到的著名旅游景区,湖州正是缺乏这样一个龙头景区,这样一个旅游品牌.目前湖州市政府正花大量的财力、物力把太湖打造成一个高端的集商务与度假一体的旅游区,这将是今后的一个亮点,可以作为湖州的旅游品牌推出.近几年安吉的生态旅游和整个湖州的乡村旅游都发展的如火如荼,用来作为湖州旅游的品牌也无不可.但是,城市的旅游品牌不能多,要有唯一性,多了就都不是品牌了.

3.3 加快旅行社转型升级,促进成熟旅游线路

湖州的旅行社普遍小、散、弱,经营管理水平低,服务质量差,销售能力不佳,缺乏实力强、规模大的领头羊,这严重制约了湖州旅游业的发展,因此,加快旅行社转型升级已刻不容缓.当前,连锁经营、集团发展为旅行社发展的主流,这样不仅可以实现资源和人力共享,还能扩大经营,实现规模效益.从技术和市场需求层面来看,随着旅游电子商务在我国的迅猛发展,散客化和自助化趋势更加明显,传统的旅行社经营模式已经很难适应新形势的变化,这也推动着旅行社必须加快转型升级的步伐[2].杭州、宁波、温州等地的旅行社规模大、经济实力强、管理规范、技术先进,值得湖州借鉴学习,提高湖州旅行社的竞争力.

湖州的景区之间应加强合作,连点成线,弥补单个景区吸引力的不足,具有特色优势的景区可以带动周边的小景区,延长游客的停留时间,增加其旅游消费.旅行社则要设计出被游客广泛接受的旅游线路,一两条综合性的线路和几条专门性的特色线路.综合性的线路要包含有湖州的品牌景区和优势资源,功能齐全,活动丰富,作为吸引大众游客的经典旅游产品推出.专门性的特色线路则类型多样,如,乡村旅游、度假旅游、会议旅游、商务旅游、体育旅游等旅游线路,供不同喜好和需求的旅游者选择.当然,好的旅游线路还需要旅行社强有力的推销,才能开拓客源市场.

3.4 完善旅游配套服务,提高旅游服务质量

完善旅游配套服务,让旅游者在每一个环节都能感受到湖州旅游产品的高质量.基本旅游消费中,“吃”的方面,湖州景区及有关部门应加强对主要接待对象为游客的餐饮企业的管理力度,严禁欺客、宰客、质价不符,为游客营造良好的就餐环境.“住”的方面,湖州基本能满足游客的需求,但仍要重视提高酒店的环境和设施的舒适度以及人员的服务质量.“行”的方面,要加强旅游交通网络的建设,开通市内主要地点到旅游景区和景区之间往来的旅游班车.开始可在市内主要地点和一些客流量较大的景区设立站点,班次也不必过多,一段时间后,可根据市场需求状况调整站点和班次.

非基本旅游消费中,“购”的方面,湖州急需的是人们一提到湖州就能想到并且愿意购买的“名牌”旅游商品.旅游商品的开发,要把设计、生产和销售这三大环节有机联系起来.首先,应当高度重视研发环节,通过聘请全国一流的旅游商品设计单位和专家或重奖鼓励新设计、新产品的办法,开发出档次、品种齐全的具有地方特色的旅游纪念品和工艺品.湖州今年9月份举行了首届旅游商品大赛,全市55家企业选送了72种旅游商品,具有一定的创新性和市场性,这样的大赛对提升湖州旅游商品的竞争力、推动旅游商品的发展十分重要.其次,应当加大旅游商品生产和流通力度,在游客流量大的景区附近建设旅游特色购物街、购物市场,推进旅游商品品牌化经营和产业化发展[3].“娱”的方面,目前国内发展普遍落后,湖州应努力寻找突破口,丰富旅游者游览之外的娱乐活动.此外,服务是人提供的服务,要想提高服务质量还要加强对旅游从业人员的培养,包括高层次管理人才和基层服务人员.

3.5 加强宣传,提高湖州旅游知名度

宣传促销是旅游业发展的关键,没有宣传就没有知名度,没有知名度就没有客源.湖州的旅游宣传要从城市、景区、旅游产品、旅游商品等几个方面全方位展开,打造湖州的名牌,增强湖州对旅游者的吸引力.首先,要塑造湖州的城市整体旅游形象.很多浙江省以外的人甚至都不知道有湖州这个城市,所以湖州迫切需要通过城市旅游形象的塑造和宣传来让更多的人知道湖州、了解湖州,进而旅游湖州.其次,湖州旅游宣传要找准对象和方式.要认真调查研究湖州市客源结构及其消费倾向,细分客源市场,进行有针对性的宣传促销.充分发挥政府和企业的积极性,加大对旅游宣传促销的投入,策划、组织好旅游宣传促销活动,整体形象宣传和产品促销并重[4].最后,提高旅游宣传效率.要在旅游宣传主体方面集结各方资源与周边地区联合促销,依托各自的优势,共同培育和发展旅游市场.当然,这是要建立在一定的经济利益基础之上的,谁也不会白为他人做嫁衣裳.湖州周边都是旅游业很发达的城市,杭州、上海、苏州、嘉兴等,湖州可以与这些城市联合起来,共同设计和促销你中有我、我中有你的旅游线路,对方可以从湖州赚取利润,湖州可以赚取对方的客源,达到共赢.

3.6 发挥区位优势,加强区域联合

同一区域中互补型旅游资源产生区域近邻正效应,从而提升区域旅游竞争力.根据这一原理,应整合区域内互补性旅游资源,完善旅游产品体系,构建互补的旅游产品群,这样既充分体现个性特色又能整合不同的优势,借对方的资源优势来弥补自己的资源缺陷,以达到资源共享、优势互补的目的[5].湖州地处长三角旅游区的中心,旅游业的发展要积极融入长三角旅游发展的大环境中,要立足优势资源,如太湖度假区、安吉生态旅游区、乡村农家乐等,与周边地区加强联合,建立良好的优势互补关系,一方面能够促进长三角地区旅游业的整体发展,另一方面也有利于弥补湖州旅游资源整体较弱和类型有限的劣势.湖州旅游业应形成借力发展的理念,以产品和市场为核心,实施和推动与上海、杭州、苏州等热点国际旅游城市的深度合作,大力拓宽合作途径,有针对性地分销特色产品,吸引入境客源市场.

4 结语

虽然目前湖州旅游业总体处于浙江省落后水平,但这几年湖州市政府非常重视旅游业的发展,一些专家学者也致力于湖州旅游业的提升研究,使得湖州旅游业一直保持者良好的增长势头.相信这要找准原因,湖州旅游业一定能再上一个台阶.本研究中,由于可搜索到的数据和研究者的水平有限,有些问题的分析还不够深入、透彻,有待以后进一步研究.

[1]王莉红,马耀峰.地级城市旅游竞争力比较研究——以山西运城、晋中、大同为例[J].山西师范大学学报(自然科学版),2009,23(3):101~106.

[2]2011年浙江省旅游业发展报告[EB/OL].2012-03-10.浙江旅游网http://www.tourzj.gov.cn.

[3]吴光玲,吕一平.提升宁德旅游产业竞争力的对策研究[J].福建广播电视大学学报,2010(5):43~46

[4]尹长丰,柳百萍,任平.合肥城市旅游竞争力提升研究[J].四川文理学院学报,2011,21(5):139~141.

[5]汪德根,陈田.基于竞争力评价的区域旅游产业发展差异——以中国东部沿海三大旅游圈为例[J].地理科学进展,2011,30(2):249~256.

猜你喜欢

农业科技通讯(2023年1期)2023-02-12 07:10:30

人民周刊(2022年24期)2022-02-07 01:30:54

人民周刊(2022年24期)2022-02-07 01:30:52

公民与法治(2020年1期)2020-05-30 12:27:34

小学时代(2019年11期)2019-01-11 19:59:07

现代营销(创富信息版)(2018年6期)2018-09-05 03:14:44

中国钱币(2016年6期)2016-06-15 20:29:57

中国市场(2016年12期)2016-05-17 05:10:43

中国工程咨询(2016年7期)2016-02-13 02:59:46

数学大王·中高年级(2015年5期)2015-06-17 19:56:58