人民币汇率波动特征及其对出口影响的研究

2012-09-20 09:57:04冯守平陶新新

皖西学院学报 2012年6期

冯守平,陶新新

(安徽财经大学 统计与应用数学学院,安徽 蚌埠233030)

一、引言

汇率作为国际金融关系乃至经济关系正常发展的纽带,已经渗透到经济生活的一切领域,并发挥着日益重要的作用,人民币汇率变动对我国经济水平的影响问题一直是一些经济学家和政策制定者关注的焦点[1]。自2005年7月21日起,人民币开始实行以市场供求为基础,参考一篮子货币进行调节的有管理的浮动汇率制度,人民币不再盯住单一美元[2],政府放松了对汇率的管制,汇率波动越来越频繁,波动幅度越来越大,形成了更富弹性的汇率机制,汇率波动带来的风险是摆在中国面前的一个不容回避的问题。

因此,本文选取一个角度,研究美元兑人民币汇率的变化趋势,来探求人民币汇率的变化规律及其对中国经济稳定增长的意义。

二、理论准备

(一)ARMA 模型[3](P157)

1.自回归模型AR(P)

p阶自回归模型记为AR(P),满足下面的方程:

式中:参数c为常数;φ1,φ2,…,φp是自回归模型系数;p为自回归模型阶数;εt是均值为0,方差为σ2的白噪声序列。

2.移动平均模型MA(q)

q阶移动平均模型记作MA(q),满足下面的方程:

式中:参数μ为常数;参数θ1,θ2,…,θq是q阶移动平均模型的系数;εt是均值为0,方差为σ2的白噪声序列。

3.ARMA(p,q)模型

式(3)显然是 AR(P)模型和 MA(q)模型的组合形式,称为混合模型,常记为ARMA(p,q)模型。

(二)GARCH 模型[3](P199)

扰动项ut的方差常常依赖于很多时刻之前的变化量(特别是在金融领域,采用日数据或周数据的应用更是如此)。因此,必须估计很多参数,而这一点却很难精确的做到。但是如果我们能够意识到方差方程(4)是的分布滞后模型:

标准的GARCH(1,1)模型为:

均值方程:

方差方程:

均值方程(5)是一个带有扰动项的外生变量函数。由于σ2t是以前面信息为基础的一期向前预测方差,所以它被称作条件方差,式(6)也被称作条件方差方程。式(6)中给出的条件方差有3个组成部分:

①常数项(均值):ω

②用均值方程的扰动项平方的滞后来度量从前期得到的波动性的信息:(ARCH项)。

(三)VAR 模型[3](P267-272)

1.VAR(p)模型的数学表达式是:

式中:yt是k维内生变量,xt是d维外生变量,p是滞后阶数,T是样本个数。k×k维矩阵k×d和k×d维矩阵Η是待估的系数矩阵。εt是k维扰动列向量,它们互相之间可以同期相关,但不与自己的滞后值相关且不与等式右边的变量相关,假设Σ是εt的协方差矩阵,是一个k×k的正定矩阵。

2.结构VAR模型(SVAR模型)

为了明确多个变量之间的当期关系,考虑k个变量的情形,p阶结构向量自回归模型SVAR(p)为:

式中:

将式(8)写成滞后算子形式:

式中:C(L)=C0-Γ1L-Γ2L2-…-ΓpLp,C(L)是滞后算子L的k×k的参数矩阵,C0≠Ik。在此SVAR模型中,C0矩阵均是主对角线元素为1的矩阵。

三、人民币汇率实证

改革开放以来中国的有效汇率可分为以下几个阶段:1978年1月1日至1980年12月31日为官方汇率,1981年1月1日至1984年12月31日为内部结算价,1985年1月1日至1986年12月31日为官方汇率,1987年1月1日至1993年12月31日为官方汇率和调剂汇率的加权平均值。1994年1月1日以后为官方汇率[4]。本文为了全文一致,从美国联邦储备局网站 (http://www.federalreserve.gov/econresdata/statisticsdata.htm)下载了从1995年1月3日至2012年11月2日1美元兑人民币数据进行实证研究[5]。

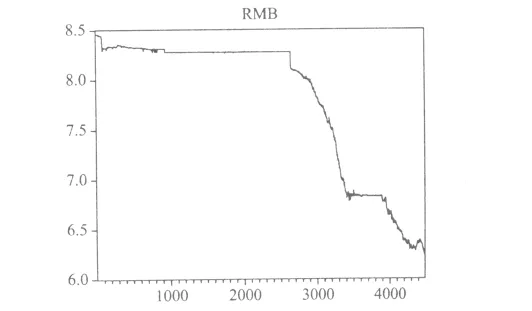

由图1可以看出,美元兑人民币汇率数据有明显的下降趋势。从1995年开始,人民币兑美元汇率一开始稳居在1美元兑换8.28人民币左右,到2005年7月份,该汇率突降到1美元兑换8.10人民币,随后这一汇率一直走下降趋势,即人民币一直在升值,直到2012年2月8日1美元兑换6.293 8元人民币,跌破了6.30的大关,随后汇率虽有所回升但仍在6.30元左右徘徊。

图1 1995-1-3~2012-11-2日汇率数据

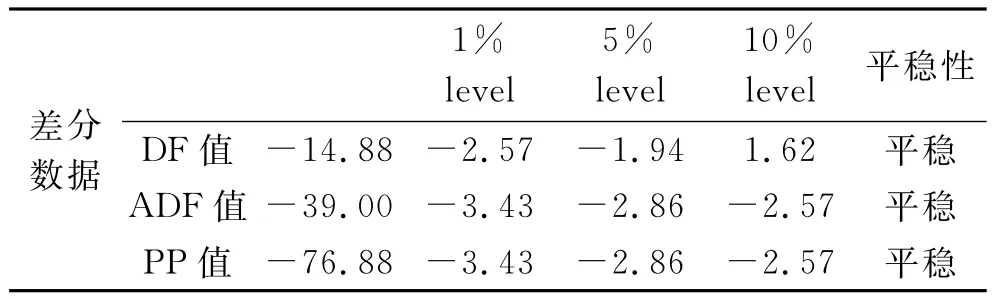

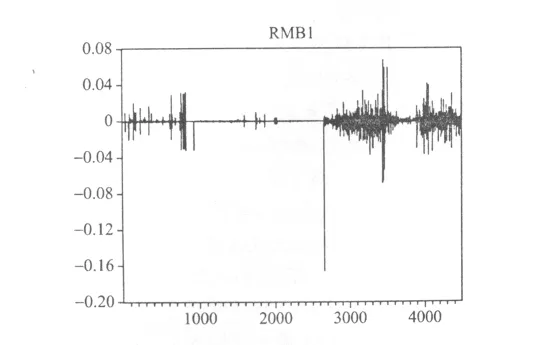

对原始数据进行一阶差分,如图2所示,只有少数点波动比较大以外,其余都比较稳定。对差分后的数据进行平稳性检验:

表1 一阶差分汇率数据平稳性检验

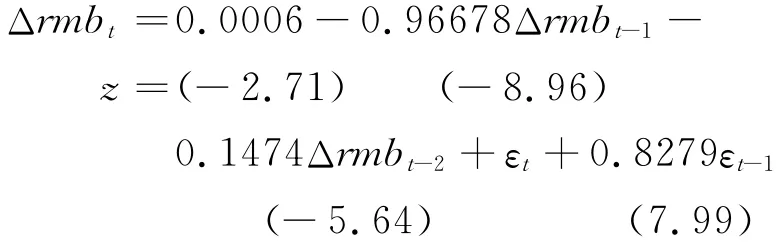

对一阶差分后的平稳数据进行建模,建立ARMA模型,根据赤池(AIC)最小原则,选取ARMA(2,1)模型,结果为:

图2 一阶差分后的日汇率数据

此方程的统计量显著,拟合程度较好。但是观察模型的残差图(图3),可以注意到波动的“成群”现象:有些时间段里波动较小,有些时间段里波动较大,这说明误差项明显具有条件异方差性。

图3 ARMA(2,1)残差图

因此,对ARMA(2,1)模型进行条件异方差的ARCH LM检验,得到滞后阶数p=3时的ARCH LM检验结果:

表2 ARMA(2,1)模型的ARCH LM检验结果

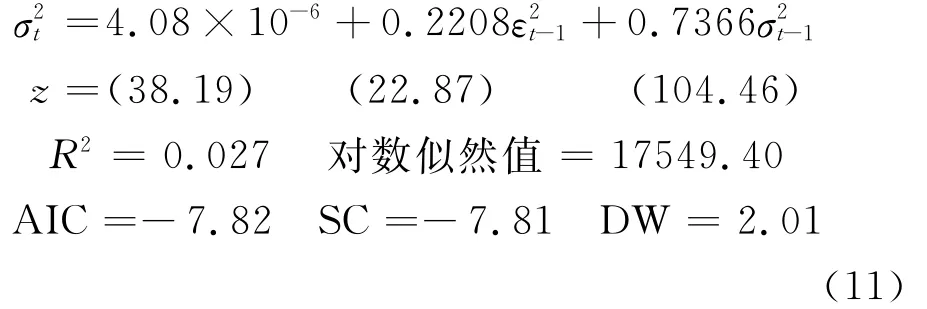

由表2可以看出,概率P值为0.003 3,在1%的显著性水平上拒绝原假设,说明式(10)的参差序列存在ARCH效应。因此利用GARCH(1,1)模型重新估计式(10),得到模型如下:

均值方程:

方差方程:

方差方程中的ARCH项和GARCH项的系数统计量都是显著的,并且对数似然值有所增加,同时AIC和SC值都变小了,这说明GARCH(1,1)模型能够更好的拟合数据。再对这个方程进行条件异方差的ARCH LM检验,得到了式(11)的参差序列在滞后阶数p=1的统计结果:

表3 GARCH(1,1)模型的ARCH LM检验结果

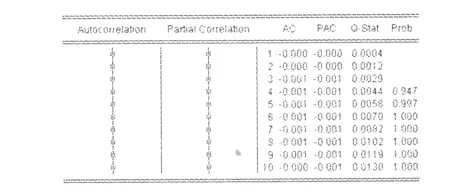

此时的概率为0.984 6,不能拒绝原假设,认为该残差序列不存在ARCH效应,说明利用GARCH(1,1)模型消除了式(10)残差序列的条件异方差性。式(11)的残差平方相关图的检验结果见图4。自相关系数和偏相关系数均很小,Q统计量也变得不显著,概率值显示此时残差已为白噪声序列了。这个结果说明了式(11)的残差序列不再存在ARCH效应。

图4 GARCH(1,1)模型的残差平方相关图

在式(11)的方差方程中,所有的系数都是正数,且ARCH 和 GARCH 项的系数之和^α+^β=0.957 4<1,满足参数约束条件。由于系数之和接近于1,表明条件方差所受的冲击是持久的,即冲击对未来所有的预测都有重要作用。

四、汇率波动对出口商品的影响

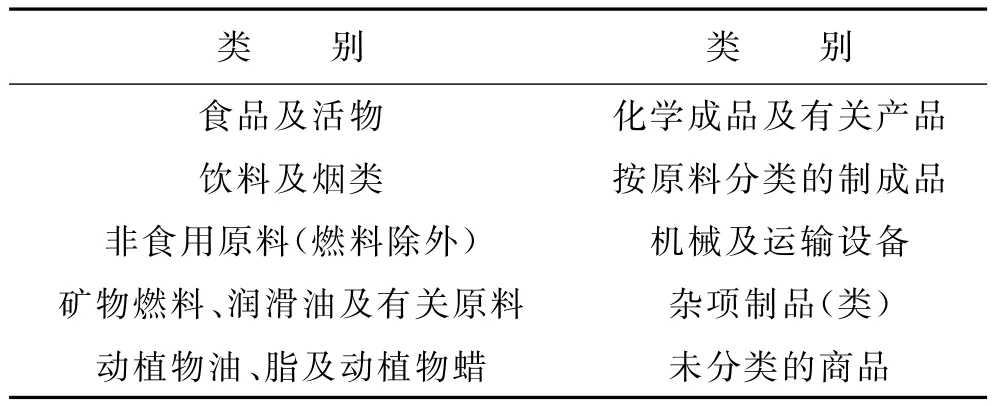

下面研究美元兑人民币汇率的变化对中国出口商品的影响。根据中经网统计数据库查询与辅助决策系 统 网 站 (http://211.81.31.53:8080/aspx/main.aspx?width=1356&height=704)查询了按SITC分类的10类出口商品数据[6],分别为:

表4 按SITC分类的10类出口商品

选取1995年1月至2011年11月①这10类出口商品的月度数据,用移动平均方法(Moving Average Methods)对原始数据去除季节因素影响[7],再进行平稳性检验,发现这10类商品进行季节调整后的数据都是一阶单整过程,即是I(1)过程。

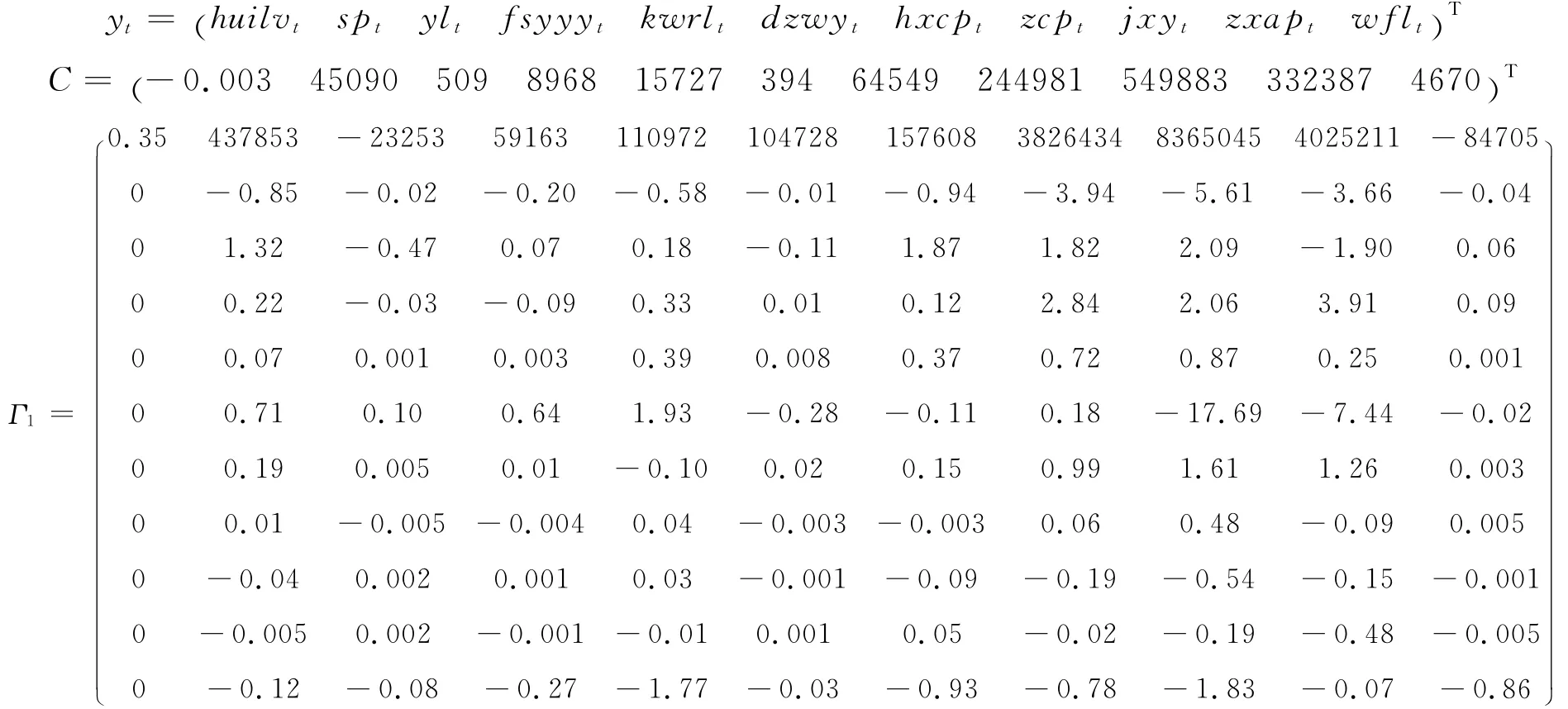

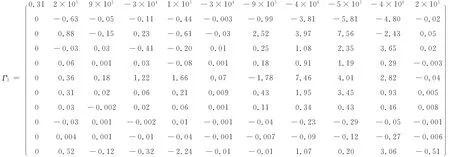

对包含季节调整后的一阶汇率差分数据和10类出口商品的数据建立SVAR模型,则此SVAR模型可写为:

其中:

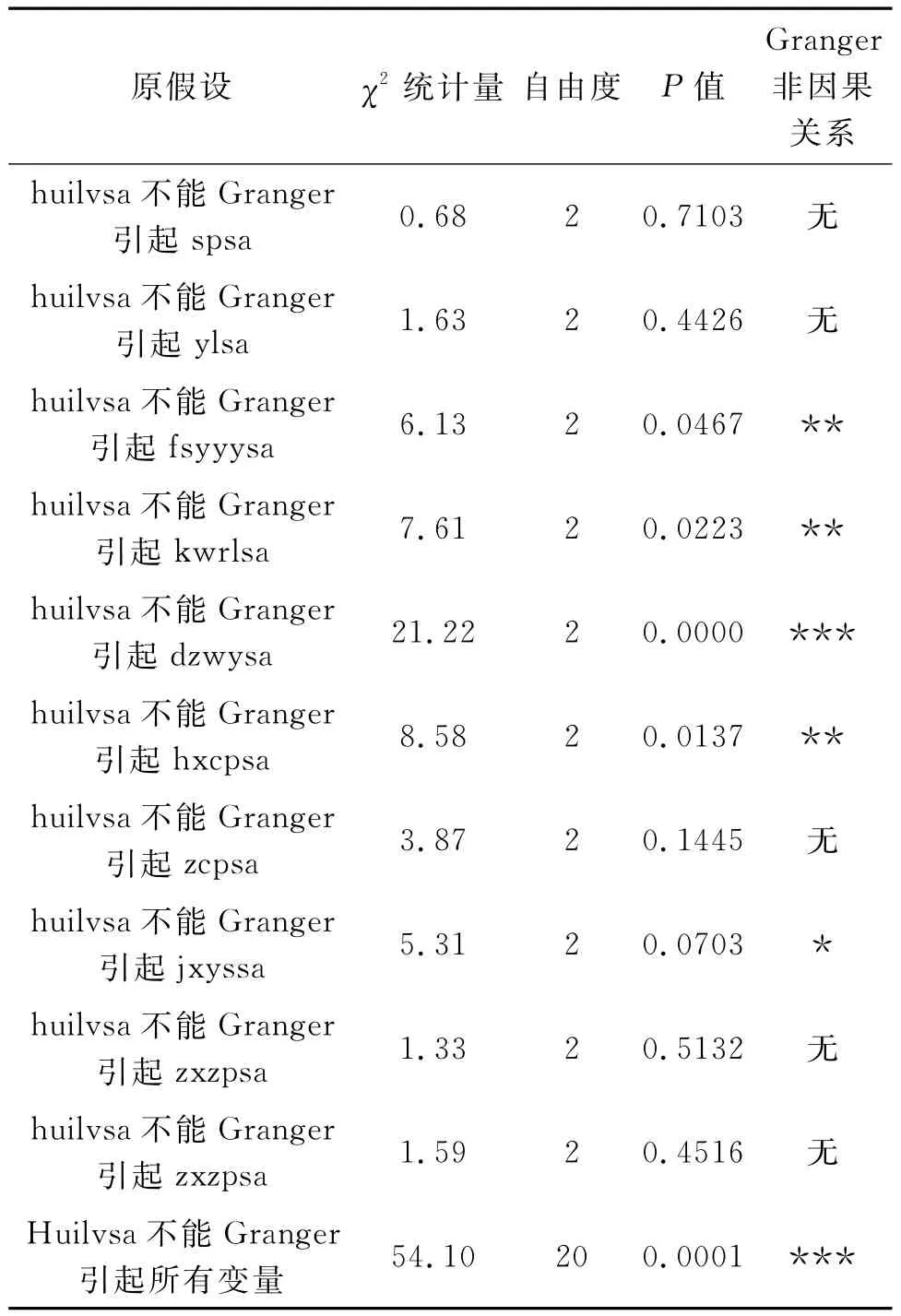

对上述SVAR模型进行Granger非因果关系检验,结果见表5:

表5 huilvsa对几个出口变量Granger非因果关系检验

由表5的最后一行可以看出,汇率对我国出口的所有商品的联合检验在1%水平下是拒绝原假设的,表明汇率波动对我国出口商品总体是有影响的。再具体到每一行,由概率P值表明汇率波动在10%水平下对机械及运输设备有影响,在5%显著水平下对非食用原料、矿物燃料润滑油及其有关原料和化学成品及其有关产品这3类商品的出口量有影响,在1%显著水平下对动植物油、脂及动植物蜡这一类商品的出口量有显著影响。

对各平稳后的出口商品变量分别与汇率做10个回归方程,各变量作为被解释变量,汇率作为解释变量,其余方程中的解释变量为被解释变量的滞后值或者移动平均项,根据相应的准则,选取适当的自回归或者移动平均模型,可观察到汇率作为解释变量对各变量的影响的回归系数,结果显示见表6。

表6 各变量对汇率做回归方程的系数

由表6可以看出,汇率对前9个变量影响的系数均为负值,只对最后一个变量的回归系数值为正值,即表明人民币汇率升值对食品及活物、饮料及烟类、非食用原料(燃料除外)、矿物燃料、润滑油及有关原料、动植物油、脂及动植物蜡、化学成品及有关产品、按原料分类的制成品、机械及运输设备、杂项制品(类)等9类商品的出口具有一定的抑制作用,而对最后一项未分类商品的出口则具有促进作用。

五、结论

本文选取从1995年1月3日至2012年11月2日人民币兑美元日汇率数据,在这段期间这一汇率一直是处于下降趋势,即人民币一直在升值,到2012年2月8日1美元兑换6.293 8元人民币,人民币汇率跌破了6.30的大关。选取的汇率序列是一个一阶单整过程,对该序列建立GARCH(1,1)模型。由以上分析可以看出人民币对美元汇率的波动具有集群、持久和非对称等特征,并且方差方程的非平稳性可能与人民币汇率的管理还没有完全市场化有一定的必然联系,条件方差表明外部信息的冲击对汇率波动的反应以一个相对缓慢的速度在减少,波动持久性效应的存在即表明条件方差对汇率波动造成的影响将是持久的,似有无限期延伸下去的趋势。

本文通过Granger非因果关系检验,得到人民币升值对动植物油、脂及动植物蜡,非食用原料,矿物燃料润滑油及有关原料,化学成品及有关产品和机械及运输设备这5类商品的出口有较显著的影响,并且由各变量对汇率的回归方程可以看出,人民币汇率升值对以上5类商品及食品及活物,饮料及烟类,按原料分类的制成品,杂项制品这9类的商品的出口都有反向抑制作用,而人民币升值对未分类商品的出口在某种程度上有一定的促进作用。

注释:

①中经网统计数据库查询与辅助决策系统网站上出口商品的月度数据暂时只能更新到2011年11月。

[1]李星,李玉双.汇率变动对我国经济增长的影响研究[J].经济纵横,2009,(10):106-108.

[2]陈瑜.人民币均衡汇率的实证研究[D].成都:西南财经大学(硕士学位论文),2007.

[3]高铁梅.计量经济分析方法与建模-Eviews应用及实例(第二版)[M].北京:清华大学出版社,2009.

[4]林伯强.人民币均衡实际汇率的估计与实际汇率错位的测算[J].经济研究,2002,(12):60-69.

[5]美 国 联 邦 储 备 局 网 站 [EB/OL].http://www.federalreserve.gov/econresdata/statisticsdata.htm.2012-09-25.

[6]中经网统计数据库查询与辅助决策系统网站[EB/OL].http://211.81.31.53:8080/aspx/main.aspx?width=1356&height=704.2012-10-11.

[7]张晓峒.计量经济分析[M].北京:经济科学出版社,2000.

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

网络安全与数据管理(2022年3期)2022-05-23 13:26:48

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

北京航空航天大学学报(2020年10期)2020-11-14 09:26:02

进出口经理人(2019年10期)2019-12-12 06:10:46

进出口经理人(2019年7期)2019-07-23 01:24:20

自动化学报(2019年6期)2019-07-23 01:18:32

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

进出口经理人(2019年6期)2019-06-18 04:08:00

进出口经理人(2018年10期)2018-10-17 04:38:28