内在投资价值理论在中国股市的有效性检验

2012-09-19 13:06廖承红

财经理论与实践 2012年2期

廖承红

(贵州财经学院 管理科学与工程管理学院,贵州 贵阳 550003)*

一、引 言

中国股市成立仅有30余年,制度不完善、信息传播渠道不够畅通、内幕信息操纵一直为投资者所诟病。虚假信息也随处可见,而投资者教育的缺乏更使得广大股民在进行交易和信息处理时理性不足,羊群效应明显,市场投机心态十分严重,致使股市经常出现非理性涨跌。如从2005年6月6日998.22的低点到2007年10月16日6124.04的高点,仅两年零四个月,上证综指涨幅达到613%,接着受国际金融危机影响,指数掉头向下,到2008年10月28日,仅一年时间,指数又深跌至1664.93点低位,跌幅达73%。这样的大幅涨跌,毫无理性可言,充分说明了中国股市是一个非有效市场。根据马克思价值规律的阐述,商品的价格应围绕价值上下波动,波动的幅度由供求来决定,当供大于求时,价格下跌,供小于求时价格上涨,当供求严重失衡时,价格会出现对价值的非理性偏离。那么,在中国的股票市场中,价值规律是否适用?内在价值是否是决定股价回归的核心因素?通过对内在价值的研究,是否有机会获得超额利润?本文尝试对以上问题进行探究。

二、股票内在投资价值的理论文献综述

确定性条件下的投资价值评估理论最早由欧文·费雪(Irving Fisher,1930)[1]提出,他提出在未来是确定性的假设条件下,评价一个投资项目的可行性可以通过对该项目未来年份现金流按一定利率折现成现值,用累计的折现收入之和与投资额进行比较,如果大于现在所需投资,则此项目可行;如果折现之和小于投资额,则说明该项目是亏损的,不能投资。欧文·费雪的这一思路为以后股票内在投资价值的理论发展提供了一个方向性的思路,人们对股票内在价值的研究在此基础上也不断衍生和发展,并产生出若干价值评估模型。

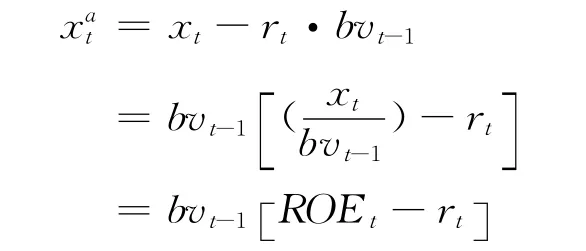

Ball和Brown(1968)通过年度报告的盈利与公司股票价格间的实证研究发现,公司的剩余收益与股票投资者的超额收益存在着正相关的关系。Landsman(1986)、Barth(1991)、Shevlin(1991)[2]认为,如果存在理论上的强势有效市场,那么仅仅通过账面净资产就可以进行公司内在价值的评估,账面净资产包含公司未来活动的相关信息。这类研究使人们把视觉从对企业未来现金流的关注扩展到了净资产和剩余收益上。Feltham和Ohlson(1995)[3]将股票价值与股东权益和未来收益联系起来,提出了剩余收益定价模型,确立了公司账面价值和股票内在价值的直接联系。企业的内在价值(股票价格的基础)可以表示成预期正常收益和剩余收益的贴现值:

或者用t期的会计账面资产和预期的未来会计收益来表示:

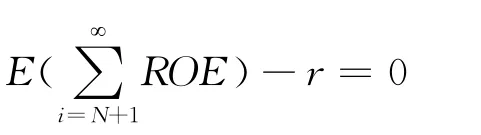

(2)式中,xt表示t时期的股票会计收益;rt表示t时期的无风险利率;bvt表示账面净资产。会计收益分为正常收益和剩余收益之和:xt=xnt+xat,正常收益xnt=rt·bvt-1,它等于资金成本;剩余收益xat=xt-rt·bvt-1,它是超过正常收益的收益,E 是数学期望符号。由于:

其中:ROEt表示第t期的净资产收益率,因此,可以得到F-O模型的一般表达式:

从(3)式可以看出,一个企业的价值应该是当期净资产和以后各期剩余收益贴现之和。而将剩余收益进行细分,则可知企业价值最终由企业当期净资产及以后各期净资产、各期净资产收益率和资金成本率共同决定。从某种意义上说,在实践中应用得很广泛的EVA价值模型就是F-O模型的发展。与现金流贴现模型和股利贴现模型相比,F-O使用了更多的财务数据,明确了净资产在价值决定中的作用,企业价值的增加由未来取得的剩余收益来决定。确立了企业价值来源于价值创造而非价值分配的观点,使估值更具有科学性和实用性。根据F-O模型,可以推知当企业未来的剩余收益为零时,其企业价值就相当于现在的净资产。Bernard(1995)、Penman&Sougiannis(1996)和Francis et al.(1997)实证结果证明,与股利和现金流贴现模型相比,F-O模型能更好地预测和解释股票价格。Frankel&Lee(1998)和Dechow等(1999)的实证结果表明,与现行的其他模型如较简单的市净率相比,基于F-O模型的策略可以获得更高的超额收益。

在我国,对F-O模型进行介绍和运用的也不在少数,田志龙、李玉清(1997)最早对净剩余收益进行了介绍,陈信元、陈冬华、朱红军(2002)[4]运用Ohlson模型考察了上海证券市场1995~1997年度会计信息的价值相关性,认为净资产和剩余收益对股价具有增量价值相关性;刘熀松[5]考虑了投资者的有限理性对F-O模型作了修正,将未来收益分为可预期年限和不可预期年限,使模型更具有可信性和可用性,并据此计算A股市场的内在价值及泡沫度;王洪艳则运用杜邦财务分析体系对F-O模型进行了改进和解释,使该模型可以使用更多的财务数据[6]。

三、F-O模型在中国股市的实证分析思路

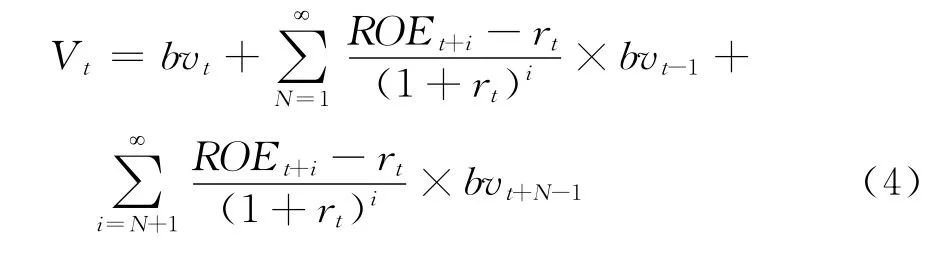

(一)改进的F-O模型

(二)实证分析思路及方法

本文的研究目的在于,通过股价在样本区间的表现来考量用F-O模型计算出来的内在价值对它是否存在长期均衡关系,从而判断中国股市是否属于有效市场。如引言所述,如果是无效市场,则说明当前的市场并没有真实反应其内在价值,按照价值规律,当出现股价和内在价值悖离的情况时,就说明存在泡沫,当泡沫堆积到一定阶段,必然会破裂。换句话说,如果验证了中国股市属于无效市场,就说明内在价值的分析是可以作为投资依据的,通过研究泡沫破裂的过程和周期规律,进行相应操作,就有机会获取超额收益。

实证分析股价和内在价值之间关系的方法采用通用的协整检验法。协整模型经常用在经济学领域分析相关变量的长期均衡关系,其研究步骤是:第1步,用单位根检验方法检验研究变量是否为平稳序列。因为协整关系的前提是分析具有相同阶数的单整过程变量的线性组合关系,所以,第1步除了检验各变量的平稳性外,还要确认变量的单整阶数是否相同。第2步,如果研究变量的单整阶数相同,则可以建立线性方程,进行回归。如果变量间确实具有协整关系,那么回归估计应该具有统计超级一致性。第3步则是对估计式的残差进行平稳性检验,如果残差是平稳的,则可以判断研究变量间具有长期协整关系。[7]

四、实证分析

(一)样本的选取及数据处理

1.本文选取深发展作为研究样本,时间选取为1991~2010年。由于中国股市有一个特征是齐涨共跌,深发展作为最早的上市公司之一,其业绩表现良好,无不良资产记录,因此本文认为选取它来做为A股的样本是具有代表性的。

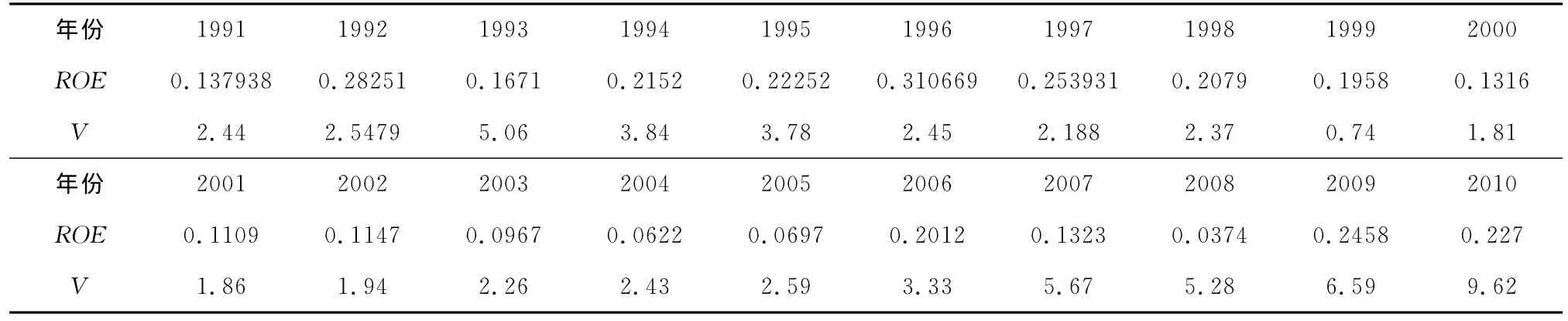

2.数据处理及内在价值的计算。内在价值计算公式中涉及到的指标分别有净资产bv、净资产收益率ROE、无风险利率r。其中,无风险利率以3年期银行存款利率代替,按2011年7月7日新上调的5%作为统一标准。深发展1991~2010年的净资产收益率ROE、净资产V见表1。

表1 深发展1991~2010年相关财务指标

从表1的数据看,深发展每年的净资产除1999年出现降低外,其余年份都有不同程度的增长,特别是2005年后出现大幅快速的增加,可见要准确预测未来年份净资产增长是很困难的,只能是给出一个大概的预测值。根据数据增长情况,本文按净资产每年15%的增长率进行计算,计算出来的内在价值用BV表示。计算结果及股价数据见表2。从表中我们可以直观地看到,深发展的内在价值在1991~2010年区间并没有太大幅度的变化,直到2009年才出现大涨上扬,但这个年份的股价却不是最高的,为23.59元,而在2007年内在价值为7.13时,股价却高达38.6元。同样,在1999年,内在价值仅为1.08元的历史最低价时,股价却达到17.45元的历史高价。这充分说明股价的涨跌和内在价值的涨跌没有相关性。

表2 深发展1991~2010年股价及按F-O模型计算的内在投资价值

(二)单位根检验及协整关系检验

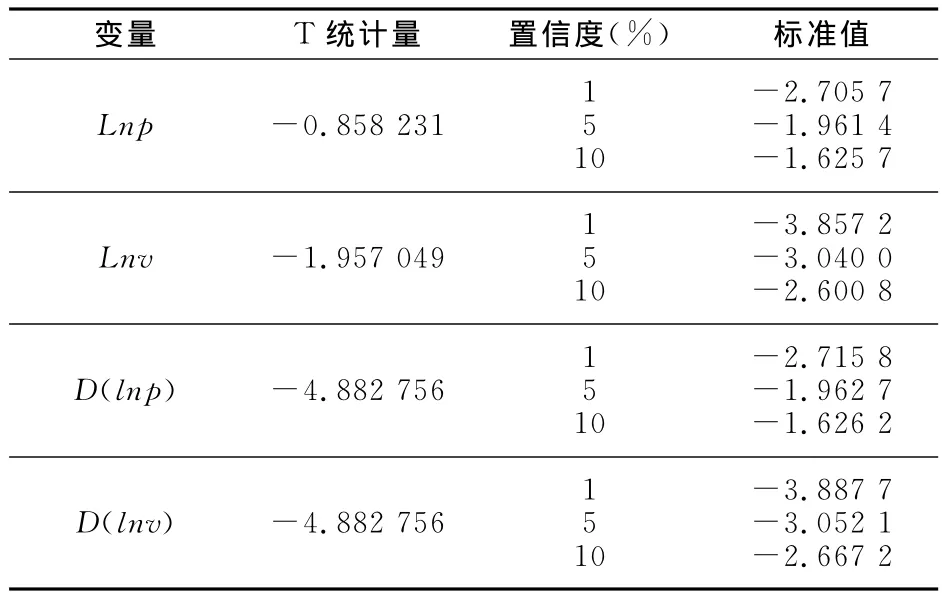

1.单位根检验。按照传统的回归估计,要求所涉及的时间序列变量都是平稳的,才能避免出现伪回归现象。如果遇到非平稳的时间序列变量,一般要求先将变量去除趋势或者差分,将其转化成平稳序列后再进行其他分析。因此,实证分析的第一步就应该是对时间序列数据进行单位根检验。我们选用常用的ADF检验方法在Eviews 3.1里进行单位根检验,检验结果如表3。

表3 各变量的单位根检验

从表3可以看出,lnp、lnv都含有一个单位根,即I(1)过程,根据协整定义,如果该两个变量组成的线性关系是平稳的,则可以认为两变量间存在长期均衡关系。因此我们对lnp、lnv两变量进行协整检验。

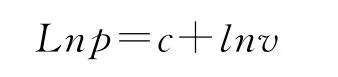

2.协整检验。我们建立如下关系式:

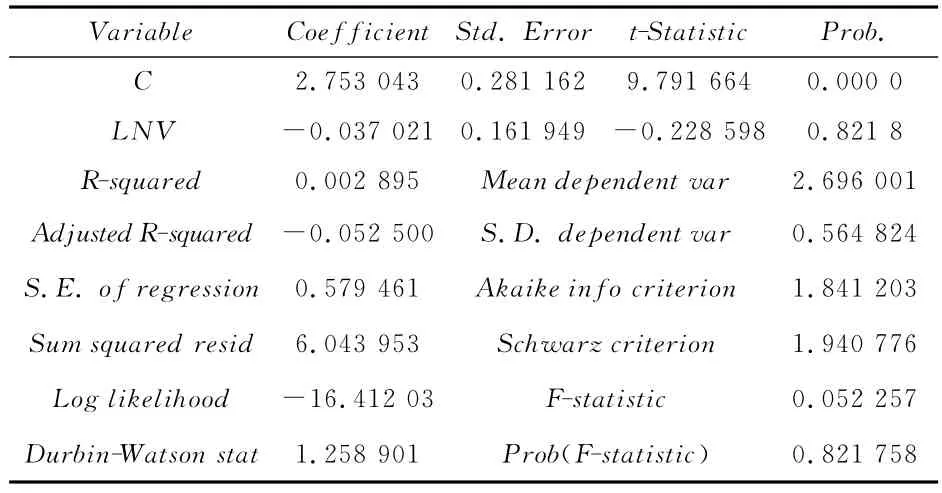

将该式进行回归得的结果见表4。从表4可以看出,该回归方程的R仅为0.002895,lnv的T 统计量也明显偏低,说明该回归方程拟合效果不好。对该方程的残差进行单位根检验,发现其残差序列是不平稳的。这说明lnp和lnv之间不存在协整关系。因此,我们可以得出结论,中国的股市属于无效市场。

表4 lnp、lnv的回归结果

表5 深发展泡沫度(1991~2010年)

图1 深发展1991~2010年各年泡沫值

(三)泡沫的度量

股市泡沫一般是指股票价格超出其内在价值的部分。根据价值投资理论,当股票泡沫过大时就必然会导致泡沫破裂,泡沫破裂后股价向内在价值回归,然后形成新的泡沫,泡沫逐渐吹大,最终走向破裂。价值投资者只要在泡沫形成初期买入股票,高泡沫区卖出股票,就可以获取投资收益。因此,股市泡沫的度量,以及认识市场中的泡沫容忍度对于指导价值投资就显得非常有意义。本文的泡沫度量公式为:

其中,P是股票的市场价格,BV是股票的内在价值。P取每年12月31日的收盘价,BV用改进的F-O模型进行测算。

欧文·费雪对有效市场的定义是:只要价格处于超过内在价值一半且低于内在价值两倍以内的范围,就可以称为有效市场。按照这个定义,我们计算出的泡沫度,如果B的取值在0.5~2之间都可以算作有效市场,在此范围之外则可以看作是无效市场。从表5和图1看,深发展仅6年在有效区间内,其余年份都在区间之外,这说明在深发展上市以来的上世纪90年代,股市都是无效市场,进入新世纪,随着证券市场各种制度的逐渐完善和规范,股价开始逐渐能体现其内在价值了。从图1分析,从1991~2010年这20年中,深发展从一上市就隐含了巨大的泡沫,B值达到了8.43,随之而来的就是泡沫破裂的过程,直到在1994年出现了负偏离,然后泡沫开始重新累积,到1999年B值达到了15.17,出现了股价和内在价值的极度悖离,其后便是新一轮泡沫的破裂,直到2005年B达到低值1.23后,再次开始累积新的泡沫,于2007年中国A股大涨之际,深发展的B值达到4.41,虽然也出现非理性偏离,但泡沫的程度和上两次泡沫峰值相比已经小了很多。直到2010年,深发展B值再创新低,达到0.06,这说明深发展出现了非理性的负偏离。

五、结 论

根据对深发展股价和内在价值之间关系的研究,我们认为,中国股市属于无效市场,股价不能真实反应上市公司的内在价值。特别是上世纪90年代的A股市场,股市泡沫严重吹大,泡沫值出现非理性的高值。但进入21世纪后,随着A股市场市场监管加强、股权结构逐渐完善、财务披露制度的规范以及上市公司内在价值的稳步上升,股市泡沫值逐年降低。为了防止股市的大起大落,使股市健康发展,要进一步加强制度建设和采取有效的调控措施,一要丰富金融品种,扩大股权融资规模;二要改变新股发行市盈率过高的现状,使新股的发行更加接近上市公司的内在价值,这对控制股市泡沫十分关键,比如深发展一上市B值就达到8.43,这就为以后的股价暴涨暴跌埋下了隐患;三要大力培育机构投资者,机构投资者是受过专业训练的专业人才,他们的投资更倾向于理性,大量机构投资者的加入可以部分改善股民投资的非理性现象[8]。

[1]Irv ing F isher.The theory of interest[M].The Macmillan Company,N ewYork,1930.1.

[2]Barth,M.Relative measurement errors among alternative pension asset and liability measures[J].The Accounting Review ,1991,3(7):433-463.

[3] Feltham,G.A.,Ohlson,J.A .Valuation and clean surplus accounting for operating and financial activities[J].Contemporary Accounting Research,1995,11(2):689-731.

[4]陈信元,陈冬华,朱红军.净资产、剩余收益与市场定价:会计信息的价值相关性[J].金融研究,2002,(4):59-70.

[5]刘熀松.股票内在投资价值理论与中国股市泡沫问题[J].经济研究,2005,(2):45-53.

[6]王洪艳.基于F-O模型的股票内在价值评价[J].财经界,2009,(5):123-124.

[7]张成思.金融计量学——时间序列分析视角[M].大连:东北财经大学出版社,2008:158-186.

[8]周丹,郭万山.股市波动对中国金融发展资本形成机制的影响[J].经济与管理,2011,(3):45-50.

猜你喜欢

环球时报(2023-03-22)2023-03-22

作文周刊·小学一年级版(2022年20期)2022-05-07

趣味(数学)(2021年4期)2021-08-05

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

山东冶金(2019年1期)2019-03-30

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国财政年鉴(2017年0期)2017-07-04

海外星云(2016年12期)2016-06-29