中国通货膨胀的波动性与杠杆效应研究——基于条件异方差模型的实证分析

2012-09-19 13:06:24王祥兵严广乐杨卫忠

财经理论与实践 2012年2期

王祥兵,严广乐,杨卫忠

(上海理工大学 管理学院 上海 200093)*

一、引 言

由于通货膨胀对宏观经济运行和金融市场发展都有重要影响,因此,国内外学者对它进行了广泛研究,得出一系列成果。蔡纯(2010)利用条件异方差模型分析了2007年次债危机以来主要大宗商品价格变动情况,研究表明不同商品期货市场的有效性略有差异,主要商品收益波动均具有积聚效应与杠杆效应[1]。张成思(2008)分析了1980~2007年中国通货膨胀情况,研究表明在低通胀环境下我国通货膨胀仍然呈现相当高的惯性特征[2]。李敏、王相宁(2008)研究了1987~2008年我国通货膨胀率的动态波动路径,研究结果表明我国的通胀惯性在低通胀区制时弱,在温和、高通胀区制时强[3]。艾慧(2010)认为通货膨胀理论的核心部分是传导机制,而治理通胀的根本途径是采取措施调控货币需求和削弱通胀预期的影响,以改变微观主体行为[4]。Fuhrer,Jeffrey(1995)研究认为,通货膨胀惯性强与弱对货币政策的滞后效果有决定性的影响[5]。Engle(1982)提出ARCH 模型,并且认为该模型集中反映了金融数据时间序列方差波动特点[6]。Bollerslev(1986)证明广义自回归条件异方差模型,即GARCH族模型能够更好地刻画收益序列残差项的异方差性[7]。Nelson,Daniel(1991),Black(1976)从理论和经验两方面阐明了利好消息与利空消息对股市的不对称影响[8,9]。Nelson,Daniel(1991)也首次提出了非对称波动性的EGARCH 模型[9]。Engle(1993)比较了允许利好消息和利坏消息对未来的波动性有不同影响的非对称波动性模型[10]。

虽然国内外学者就通货膨胀的形成、惯性、演化机制等问题从不同侧面和角度进行了有成效的研究,但是这些研究在整体上缺乏对通货膨胀特征的关注,而这个问题对帮助货币当局就通货膨胀治理建立一个理性的期望、选择有效的政策着力点是至关重要的。为此,本文在借鉴上述研究的基础上,拟采用条件异方差模型结合我国1994年1月~2009年12月的居民消费价格指数对中国通货膨胀的动态演化特征情况进行研究,以期揭示中国通货膨胀的演化机制及其内在规律并提出相应的政策建议。

二、模型的选择与分析思路

1.ARMA模型。ARMA(p,q)表达式为:

其中{ut}为平稳时间序列,ut-1为滞后随机变量,误差项εt为白噪声,c为常数项,φi、θj为参数。

2.ARCH模型。ARCH(p)条件方差函数为:

ARCH模型通过对过去p期非预期回报ut的平方的方差的移动平均来捕获回报序列的条件异方差。该模型是由Engel于1982提出。

3.GARCH模型。GARCH(p,q)表达式为:

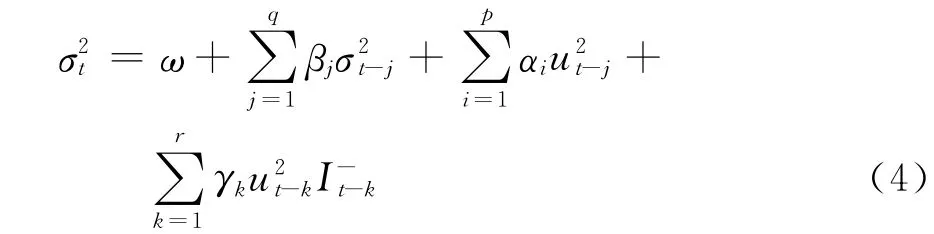

4.TARCH模型。其条件方差方程表达式为:

当ut<0时,I-t=1,说明坏消息有一个更大的冲击,即(αt+γt)倍的冲击;ut>0时,I-t=0,说明好消息的冲击要小,只有αt倍;当γk<0时,则表明市场对坏消息的反应更强。该模型是由Zakoian于1990年提出。

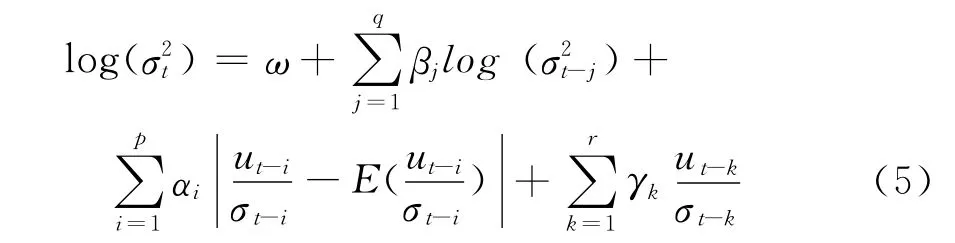

5.EGARCH模型。其条件方差方程表达式为:

等式左边是条件方差的对数,说明杠杆影响是指数的,该模型是由Nelson于1991年提出的。当γk<0并且通过显著性检验,则表明市场存在非对称效应,即杠杆效应。

首先,把CPI指数随时间推移而形成的数据序列看作是一个随机序列,利用ARMA模型可以挖掘CPI指数序列自身变动规律。其次,把CPI指数序列看成一个均值为零,方差随时间变化的正态分布,利用ARCH模型可以把CPI指数序列的波动集群性表现出来。然后,利用GARCH模型可以反映出CPI指数序列的长期记忆性质。最后,利用TARCH、EARCH模型可以把好、坏消息对CPI指数序列影响的非对称效应表现出来。

三、中国通货膨胀特征的实证分析

1.样本选取与数据处理。本文数据来自国家统计局网站所公布月度数据,样本选自1994年1月~2009年12月的月度CPI指数,样本容量192个。以Y代表CPI月度指数,先采用X-12方法对Y进行季节调整,调整后数据减去100记作X,对X一阶差分记作DX。文中所用工具为Eviews6.0.

表1 X序列的统计特征

2.X序列的统计特征。表1中的统计结果显示,序列X有尖峰厚尾的分布特征(序列呈现偏态、峰度系数大于3),Jarque-Bera检验显示非正态性,这些初步表明,序列X可能存在ARCH现象。

3.X序列平稳性检验。如果采用非平稳序列来建立各种统计模型,就会出现虚假回归问题,因此,在进行ARCH、GARCH等效应检验之前,需要对X、DX序列进行单位根检验(见表2),本文采用的方法为扩大的迪克-福勒检验(ADF检验)。

由表2可知:在显著性水平为1%的条件下,序列X的ADF检验值大于相应的临界值,说明序列X是非平稳;而序列DX通过检验,拒绝存在单位根的原假设,说明DX序列是平稳的,从而序列X是一阶单整的,即是I(1),ADF检验法有效。

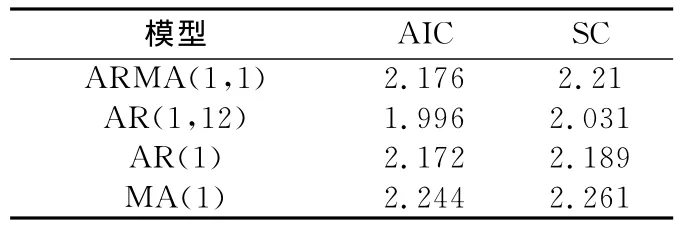

4.建立ARMA模型。DX时间序列是平稳的,因而建立ARMA模型是合适的。考虑建立ARMA(1,1)、AR(1,12)、AR(1)、MA (1)模型。通过计算和比较四个模型的AIC、SC值发现模型AR(1,12)的值较小(见表3),根据AIC准则,以及DX时间序列的自相关、偏相关函数分析图,初步确定建立以下方程:

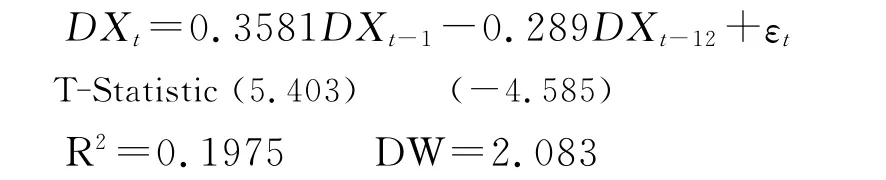

借助于Eviews6.0软件,可得序列DX拟合的函数表达式为:

以上模型表明:(1)序列DX的均值方程有滞后期为12的滞后项,这表明我国的CPI指数的当前走势对未来一年的CPI指数走势都会产生影响。(2)本模型的计量结果也说明我国的通货膨胀一旦受到外部冲击偏离预期目标,通常一般需要一年或更长时间才能返回到预期水平。(3)由于序列DX的均值方程有滞后期为12的滞后项,表明我国的通货膨胀影响持续的时间很长,通货膨胀对政策变化的反应速度较慢,即我国的通胀惯性很强,因而在这种情况下,我国的货币政策的效果必然存在着极大的滞后效应。

表2 X、DX序列的单位根检验结果

表3 ARMA相关模型的AIC、SC值

图1 DX残差

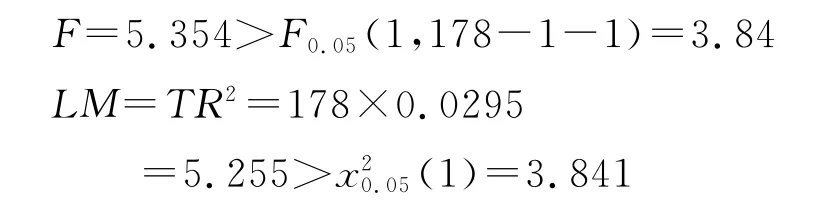

5.ARCH效应检验。图1是DX的残差图,观察DX的残差图可以初步判断有波动集现象存在于序列DX中:较大或较小幅度的波动后会相应地紧随着较大或较小幅度的波动,这说明误差项可能具有条件异方差性。对序列DX的回归方程残差序列进行滞后阶数为1的ARCH-LM检验。F统计量值为5.354,R2值为0.0295,其中:

F和LM 统计量所对应的概率值都小于0.05,可知F和LM的值都落在相应临界值的右边,因此拒绝原假设,说明DX残差的平方序列存在1阶自相关,即DX的回归方程残差序列存在ARCH 效应。如果对DX的回归方程残差序列进行滞后阶数为12的ARCH-LM检验,序列DX也可通过检验,说明序列DX存在高阶ARCH效应(GARCH效应),于是考虑建立GARCH模型。

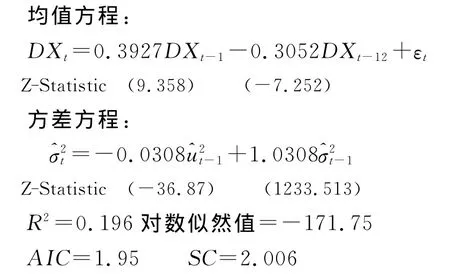

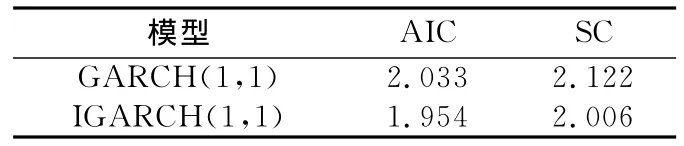

6.建立GARCH模型。由于序列DX的回归方程残差序列存在高阶的ARCH效应,可对序列DX建 GARCH(1,1)、IGARCH(1,1)模型。通过计算和比较两个模型的AIC、SC值发现IGARCH(1,1)的值较小(见表4),根据AIC、SC准则,可对序列DX建立如下IGARCH(1,1)模型:

以上模型表明:(1)序列DX的方差方程中也有滞后项,进一步表明中国CPI指数的当前走势会对未来的走势产生影响。这种信息没有及时被市场获取,反映在当期的DX序列中,符合本文的自相关检验结果,DX序列的自相关性也很强。(2)序列DX的方差方程中:α+β=1,表明在经济开放和转型条件下,外部经济冲击对中国CPI指数有持续的影响,并且冲击对条件方差也产生持久影响。(3)运用IGARCH(1,1)模型后,再对方程进行 ARCH-LM检验已经不再显著。

表4 CARCH相关模型的AIC、SC值

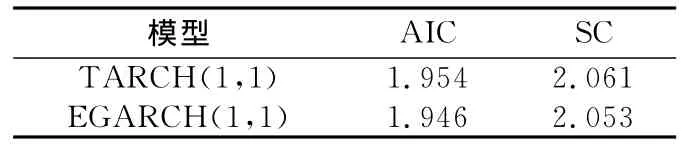

表5 非对称ARCH相关模型的AIC、SC值

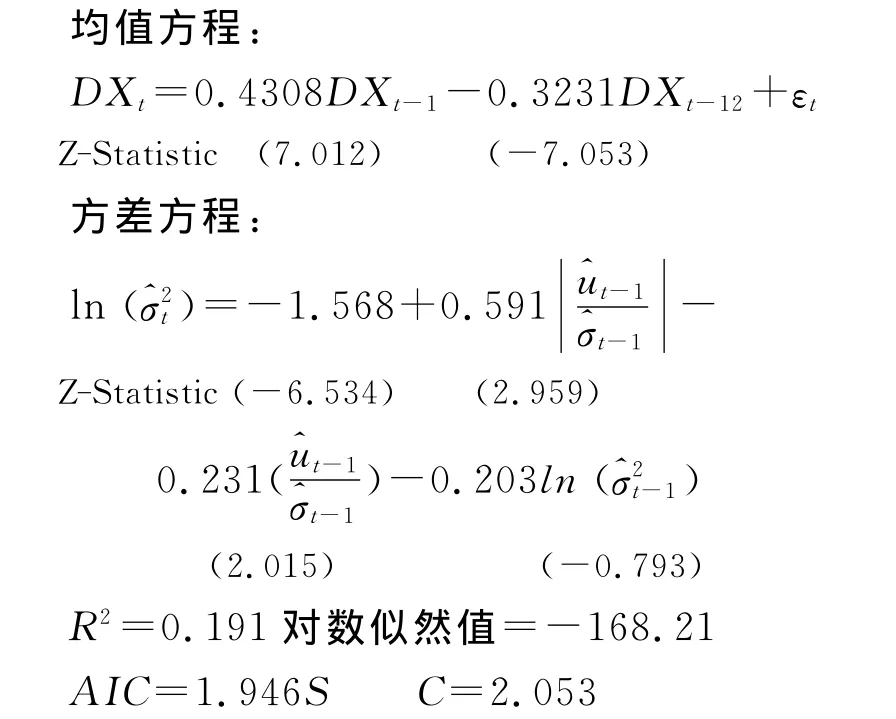

7.非对称ARCH模型的建立。中国的通货膨胀不仅具有波动集群性,而且具有非对称性,即杠杆效应。下面通过建立非对称的GARCH模型的进行实证研究。利用Eviews6.0软件进行估计可得序列DX的TARCH、EGARCH模型。通过计算和比较两个模型的AIC、SC值发现模型EARCH(1,1)的值较小(见表5),为有效说明中国的通货膨胀的非对称性,根据AIC、SC准则,可对序列DX建立如下EGARCH(1,1)模型:

以上模型表明:(1)序列DX的方差方程中杠杆效应项γ=-0.231,且显著不等于零,说明中国的通货膨胀的具有显著非对称性效应。(2)序列DX的方差方程中α=0.591,当ut-1>0时,该信息冲击的条件方差的对数有一个0.591+(-0.231)=0.36倍的冲击;当ut-1<0时,它给条件方差的对数带来一个0.591+(-0.231)×(-1)=0.822倍的冲击。(3)对于序列DX,负的冲击(使物价上涨的因素)所产生的波动性要远大于正的冲击(使物价下降的因素)的波动性。

四、实证结果的分析及其经济机制

由于宏观总量总是由微观个量组成,因而宏观经济现象不可能离开其微观基础而存在,对宏观货币经济现象的调控也必然要依赖于其现实的微观基础和制度条件。基于此,下面将从理论分析视角讨论中国通货膨胀特征的微观机制和政策价值。

1.通胀惯性。在以上的 AR(1,12)、IGARCH(1,1)、EGARCH(1,1)模型中,均值方程、方差方程中都含有滞后项,特别是均值方程有滞后12期的滞后项,这说明中国CPI指数的当前走势对未来的走势会产生影响。因而我国居民的通货膨胀预期受实际通货膨胀及其滞后序列的影响较大。当期实际通货膨胀的波动会对下一期的通货膨胀预期产生正的影响,且这种影响会持续1年左右的时间,即消费者在形成通货膨胀预期时,会考虑一年以来的通货膨胀历史情况。模型AR(1,12)的计量结果也说明,我国的通货膨胀有很强惯性特征①。由于我国物价指数序列DX的均值方程有滞后期为12的滞后项,说明我国的通货膨胀影响持续的时间很长,通货膨胀惯性很强,即通货膨胀对政策变化的反应速度较慢,在这种情况下,我国的货币政策的效果必然存在着极大的滞后效应。因而我国货币当局在进行反通货膨胀的货币政策时,应充分考虑我国通胀惯性强的特征,对通货膨胀抬头趋势的适度警觉,以应对强通胀惯性环境下的货币政策滞后效应[2]。

2.波动集群性。在IGARCH(1,1)方差方程中,β表示系统波动的记忆性,β越大说明系统记忆性越强,当β为正则说明系统会通过非线性机制放大其前期的波动;α表示系统外部冲击对系统波动的影响,当α为正且较大时,表明外部冲击对波动影响较大,而当α为负,表明外部冲击有助于系统稳定;(α+β)表示通胀波动的持续性,当(α+β)<0,则说明模型收敛,波动对条件方差的影响有限;如果(α+β)=1,则说明外部冲击对条件方差影响持久[11]。根据IGARCH(1,1)模型对中国通货膨胀的估计,β=-1.0308>1,这表明我国经济系统具有放大其前期价格波动特性,因而我国价格系统运行不具有自稳定功能,仅依靠市场的力量难以达到价格稳定,必须依靠非市场的政策干预才能实现中国价格系统的平稳运行,这也说明经济转型和开放条件下的中国市场经济还不是很成熟,不具有内生最优演化性[11]。其次α=-0.0308<0,说明我国经济系统中前期外部冲击能降低本期通胀波动,因而我国的经济干预政策具有稳定价格系统运行功能,这也从实证上说明我国相关经济政策的有效性,为我国政府的经济干预提供理论和实证依据。同时我国通货膨胀波动的持续性(α+β)=1,表明外部经济冲击对价格波动产生了持久影响,这与我国通货膨胀惯性较长特征一致。

3.杠杆效应。在EGARCH(1,1)中,在方差方程中的系数γ显著异于0,且为负值,反映了中国通货膨胀波动的杠杆效应。负的γ值表明负的冲击(即使物价上涨的因素)和正的冲击(即使物价下降的因素)对市场价格产生影响是不对称的,负冲击(0.822倍)对市场价格的影响往往要比相同规模的正冲击(0.36倍)强烈多。这种杠杆效应主要归咎于市场客体的心里预期即通货膨胀预期。其过程一般包括以下三个方面:(1)消费决策。当消费者形成通胀预期时,为了保值增值,他们会增加耐用消费品或可增值的金融产品,从而使货币需求减少、货币超常供给。(2)企业投资决策。通胀预期下,企业的投资成本降低,在短期内,由于企业投资的增加将导致总需求增加,从而通胀压力进一步加大。(3)生产要素供需环节。当生产要素供给者通胀预期形成时,在签约时供给者会提高生产要素的报酬率,当生产要素需求者同意提高时,被提高的生产要素的报酬率部分会通过生产转嫁到产品价格中,从而形成下一轮的成本推动型通胀;当生产要素需求者不同意提高时,要素需求者减少生产要素的购买,导致总供给减少,这也会使新的通胀压力形成。当通胀预期一旦形成,上述三种途径就会叠加成为新一轮物价上涨的非均衡力量,从而产生更强大的通胀压力,导致物价上涨的“羊群负效应”。而一旦市场价格下降时,由于市场客体的通货膨胀预期的粘性和市场价格的粘性,则会使市场价格向下的趋势变得平缓的多。因此,中国通货膨胀的杠杆效应较为明显。

五、结论与政策建议

以上研究表明,我国通货膨胀具有波动集群性、通胀惯性强、杠杆效应等特征。

波动集群性特征说明外部经济冲击对我国价格波动影响持久,并且经济系统自身会放大其前期的波动,因而经济系统不可能依靠市场的力量达到稳定状态,只有靠外部力量的政策干预才能实现中国价格系统的平稳运行,这也说明中国货币当局进行政策干预价格波动的必要性和重要性。通胀惯性强的特征说明我国通货膨胀对其治理政策变化的反应速度较慢,货币当局必须保持对通货膨胀抬头趋势的适度警觉,加强对货币政策时滞的管理,以减少货币政策滞后效应。杠杆效应说明通胀预期对物价上涨的“羊群负效应”起着很重要的推动作用,因而在物价上涨时,我国公众的通胀预期并非完全理性,货币当局应该加强通胀预期管理和积极引导公众形成良好的、稳定的通胀预期,前瞻性地做好宏观微调准备,以减少高通胀预期对宏观经济运行和货币政策传导的的影响。通过对中国通货膨胀特征分析,可以看出中国通货膨胀特征有深刻政策含义,对通货膨胀治理、通胀预期管理、货币政策安排等都具有相当重要的指导意义和价值:

1.我国通胀惯性强的特征要求增强货币政策的前瞻性,减少货币政策滞后效应。措施如下:首先,应提高货币政策的时效性、增强货币政策的弹性和灵活性,减少货币政策冲击对产出的滞后性。其次,要根据经济形势的演化,适当控制货币供给增长率,减少流动性,同时要合理搭配其他政策工具降低通货膨胀受货币供给量的显著滞后影响。最后,提高中央银行的独立性,缩短货币政策内部决策时滞;提高微观经济主体的敏感性,防止货币政策被扭曲,缩短货币政策外部时滞。

2.杠杆效应说明公众一旦形成了长期高通货膨胀预期,政府就需要花大量精力去改变这种预期,而且宏观经济还会面临长期滞胀的风险。因而政府应加强通胀预期管理,利用经济政策与措施影响远期,以期改变公众通货膨胀预期,让公众确信政府能解决通货膨胀问题,以减少羊群负效应。措施如下:首先,政府应该加强各种信息和政策的披露和共享,增加政策的透明度和可信度、降低公众获取真实信息的成本、提高公众信息的对称性,从而正确引导和调整公众的预期。其次,当通货膨胀出现时,各经济决策部门可以通过协同行动、多种政策协调操作协调来疏导公众的通胀预期心理。

3.本轮通胀是从2010年7月份开始,2011年前四个月的CPI上涨是5.1,5月份达到5.5。本轮通胀是2008年11月以来较长时期货币供应过多的直接结果,过多的货币供应强化了中国经济的粗放扩张,恶化了经济结构,特别是最终消费和居民消费比例在2010年降到最低点,因而形成了强大的通货膨胀压力,同时产品成本增加积累以及国际市场大宗商品上涨进一步强化了通胀压力。中国通货膨胀特征对本轮通胀治理的启示:(1)政府较早承认通货膨胀的出现,确认控制物价上涨是宏观调控首要任务,这是一个强烈的信号,表明中国政府治理通胀的决心和信心,有利于疏导的公众通胀预期心理。(2)本轮通货膨胀率不断攀升,主要因为农产品,特别是食品价格上涨所导致的,也有房地产价格上涨因素。因而要治理中国的通货膨胀,就应针对这两个最主要的源头进行,尽量平衡农产品与房地产市场长期的供求。(3)由于通货膨胀预期具有很强的自我实现性,政府可以通过动用农产品的储备和提高农产品生产力来降低通货膨胀的预期;通过提供保值债权,显示政府治理通货膨胀的决心,改变公众对通货膨胀的预期。(4)政府应为公众提供可靠的防通胀工具,让公众不必通过购买商品来避风险;也可利用人民币升值的优势和降低关税来增加进口,以增加预期的国内供给,从而使低通胀自我实现。(5)货币当局通过不断提高商业银行的法定存款准确金率,可有效降低总体的流动性。到目前我国已经出现16个月的实际存款利率是负的,这会导致中国商业银行的存款流出,可以通过提高长期固定存款的利率,让实际存款利率朝正向发展以减少存款的流出。

综上所述,我国通货膨胀治理过程必须充分考虑我国通货膨胀特征的影响,在其治理政策的制定和实施中要密切关注我国通货膨胀特征各关键因素变化,加强重要消费品供求情况和价格的跟踪与分析工作,及时采用调控措施消除那些与市场制度逻辑不一致的政策传导条件以及对政策信号不能作出理性反应的市场因素。只有这样,才能稳定价格水平,合理引导物价走势,保持我国经济平稳、快速的发展。

注释:

① 通胀惯性是指通货膨胀在受到随机扰动因素冲击后偏离其均衡状态的趋势所持续的,因而通胀惯性的强弱决定了通货膨胀对政策变化的反应速度。

[1]蔡纯.本次经济危机主要大宗商品期货价格波动性研究[J].金融理论与实践,2010,(2):64-70.

[2]张成思.中国通胀惯性特征与货币政策启示[J]经济研究,2008,(2):33-44.

[3]李敏,王相宁等.我国通货膨胀率的动态波动机制及政策启示[J].中国管理科学,2008,(10):278-283.

[4]艾慧.通货膨胀传导机制及其微观基础研究[J].求索,2010,(3):23-25.

[5]Fuhrer,Jeffrey.The persistence of inflation and the cost of disinflation[J].New England Economic Review,1995,(1):3-16.

[6]Engle R.F.Autoregressive conditional heteroscedasticity with estimates of the variance of united kingdom inflation[J].Econometrica,1982,(150):987-1007.

[7]Bollerslev T.Generalized autoregressive conditional heteroskedasticity[J].Journal of Econometrics,1986,3(31):307-327.

[8]Black R.Studies in stock price volatility change:proceedings of the 1976business meeting of the business and economics tatistics section[C].[s.l.]:American statistical association,1976.

[9]Nelson,Daniel B.Conditional heteroskedasticity in asset return:a new approach[J].Econometrica,1991,(59):347-370.

[10]Engle R F,Ng V K.Measuring and testing the impact of news on volatility[J].Journal of finance,1993,(48):1749-1778.

[11]杨淑萍.基于ARCH模型的我国宏观经济系统内生波动性分析[J].统计与决策,2009,(15):103-105.

[12]王培辉,袁薇.我国通货膨胀率动态特征研究[J].财经理论与实践,2010,(4):8-12.

[13]王祥兵,严广乐,何建佳.货币政策传导系统复杂性研究[J].学术界,2010,(7):45-54.

[14]唐志新.通货膨胀预期自我实现的影响因素及对策研究[J]金融纵横,2010,(2):7-12.

[15]徐瑞娥.关于我国近期通货膨胀的特点、成因和治理对策的观点综述[J].经济研究参考,2009,(54):26-31.

[16]马树才,贾凯威.货币政策对通货膨胀治理与国民经济增长的效应研究[J].统计与决策,2009,(14):128-132.

[17]Engle R,Lilien F,Robins R P.Estimating time varying risk premia in the term structure:the ARCH-M model[J].Econometrica,1987,(55):391-407.

[18]Engle R..Autoregressive conditional heteroscedasticity with estimate of the variance of United Kingdom inflations[J].Econometrica.1982,(50):987-1008.

[19]Glosten L R,Jahannathan R,Runkle D E.On the relation between the expected value and the volatility of the nominal excess return on stocks[J].Journal of finance,1993,(48):1779-1801.

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

中学生数理化·八年级物理人教版(2023年3期)2023-03-21 00:40:16

中学生数理化·八年级物理人教版(2022年3期)2022-03-16 05:55:06

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

中学生数理化·八年级物理人教版(2017年3期)2017-11-09 03:05:23

初中生世界·九年级(2017年10期)2017-11-08 21:30:36

股市动态分析(2016年23期)2016-12-27 19:07:33

小学科学(学生版)(2016年1期)2016-10-09 01:53:02

股市动态分析(2016年4期)2016-09-29 08:44:00