我国A股走势的时间序列分析

2012-09-12 08:17天津社会科学院经济社会预测研究所田园

中国商论 2012年30期

天津社会科学院经济社会预测研究所 田园

股市是国民经济的晴雨表,其运行有内在规律。我国A股市场自9月26日跌破2000点之后,就开始慢慢爬升,且人民币即期汇率又创新高,致使外资开始唱多我国A股。近来就有报刊报道:最近有热钱持续流入香港,有分析认为这些热钱流入了股市;另外,海外最大的上市基金公司富兰克林邓普顿集团推出单纯投资中国的基金,将把70%的资产投资我国A股;再有因写就《非理性繁荣》预测到欧债危机而近来备受关注的Robert Shiller教授通过数据分析,得出结论:认为当前我国A股市值仅占去年GDP的45.2%,属于显著低估。因此A股有理由走出低谷,开始上扬。但刚刚经历过自2005年汇率改革以来大起大落股市动荡洗礼过的中国股民是否有信心也已开始看好A股?在大量国际热钱的烘托下,我国A股还能否重回2007年的繁荣?这些都是困扰我国广大股民的难题。本文便是针对这些股民普遍关注的问题,依据历年股指数据,采用时间序列分析,研究股指波动情况,并试图在此基础上预测上海A股最高综合股指未来走向,探询可能出现的拐点。

1 数据来源及初步分析

我国股票一般分为以下类别:A股,正式名称是人民币普通股票,它是由我国境内的公司发行,供境内机构、组织或个人(不含港、澳、台投资者)以人民币认购和交易的普通股股票;B股,正式名称是人民币特种股票,它是以人民币标明面值,以外币认购和买卖,在境内证券交易所上市交易的股票,投资人限于外国自然人、法人和其他组织,港、澳、台自然人、法人和其他组织,定居在国外的中国公民,中国证监会规定的其他投资人,概括说B股就是注册地和上市地在境内、投资者在境外或中国港、澳、台的股票;H股是注册地在内地、上市地在香港的外资股;除此之外,还有中国企业在美国、新加坡、日本等地上市的股票,分别称为N股、S股、T股。显然,国内投资者一般不具备炒作除A股外的其他类股票的条件,因此本文仅就国内投资者关注的A股综合股指进行分析。月度数据来源于中国人民银行网站,年度数据来源于历年《中国证券期货统计年鉴》或基于月度数据的计算。下面是基于基本数据所作的A股综合股指波动图。

通过综合考量自1992年以来的股市波动,可把1992~1998年之间波动简单看作一个周期;把1998~2005年底简单看作另一个波动周期;2006~2008年底看作第三个波动周期;2009年至今为第四个波动周期。为方便分析股市现状并基于月度数据的可得性,本文现把2002年以来的A股市场波动用图表显示出来(见图1)。

单就上海A股最高综合股指月度均值来说,第一个周期基本在900~1700点间波动,而第二个周期则基本在1300~2400点间波动,即第二个周期比第一个周期大约高出了400~700点。

自2005年以后,进入第三个大的周期波动,这一次上扬非常显著,最高点出现在2007年10月,上海A股最高综合股指达到了6430点。之后开始下跌,势头类似于当初的上扬,从图中看近似于抛物线,直到2008年底、2009年初之间接近了2100点为止。总体来看,第三个周期,上海A股最高综合股指大体上在2100~6400点间波动。由于考虑到2005年汇率改革人民币升值以后国际热钱的大量涌入,致使第三个周期出现了异常上扬,其最高点在多数情况下(即汇率缓慢变动及经济总体基本稳定)没有可比性,所以仅考虑其上海A股最高综合股指的低点,第三个周期比第二个周期大约高出了800点。第三个周期是伴随着2009年的新一轮经济刺激政策的出台而意外中断的,因此时间仅持续了三年,较前两个周期动辄六、七年的股市波动周期明显缩短。

2009年,4万亿经济刺激计划使股市也迎来了它的另一个春天,一路上扬至2009年中期的3600点以上。但由于第三个周期是由非常规的经济刺激而使其意外中断的,致使第四个周期具有了双重属性,既可看作第三个周期的延续,又可单独看作一个既有上扬又有下跌的周期波动。从走势来看,若没有额外的刺激方案出台,其进一步下跌的趋势还很明显。

2 对上海A股综合股指的深入分析

2.1 基本方法

本文拟采用AR模型研究上海A股股指波动情况。AR(p)是自回归过程的阶数为p,的自回归模型,其一般形式为:是方程的残差项。运用AR方法建模的前提条件是作为预测对象的时间序列是零均值的平稳的随机序列。但是,随着时间的推移,大量的社会经济现象总表现出某种上升或下降的趋势,构成非平稳的时间序列。对此的解决方法,是在应用AR方法建模之前,对时间序列先进行平稳化处理。

2.2 模型的识别与建立

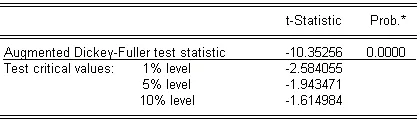

表1 上海A股最高综合股指序列的ADF检验结果

基于ADF检验结果,可知原序列非平稳,但其一阶差分序列平稳。又通过对其各滞后序列的ADF检验,可知其也均是一阶差分序列平稳,一阶差分序列间可构建时间序列模型,因此拟对上海A股最高综合股指序列 构建自回归AR模型。经过反复尝试,最后确定建立AR(6)模型,其效果最好、拟和优度最高、回归函数的标准误差和残差平方和最小。

2.3 模型的估计与预测

ARMA(2,1)模型的估计结果如下:

模型残差序列的 检验结果及相关、偏相关图如下:

图2 AR(6)模型所得残差序列的ADF检验结果

图3 AR(6)模型所得残差序列的相关图、偏相关图

结果显示,AR(6)模型所得残差序列在1%的显著性水平下拒绝原假设,接受不存在单位根的结论,为平稳序列;且 值检验结论也显示其非自相关;各参数均显著;可通过各项检验,所以可用该模型直接进行预测。依据该模型,对2012年10月~2013年12月上海A股最高综合股指进行动态预测,所得预测结果见图4。

图4 上海A股最高综合股指月度平均走势预测

由预测结果可知,上海A股最高综合股指可能会在2013年一、二季度间见底,在2100点左右,在此拐点之后大盘总体会趋于回升。

3 结语

通过以上数据分析,本文认为我国A股市场进一步走低的趋势明显,待来年的一、二季度间可能会到达第四次周期性波动的拐点。上海A股最高综合股指所经历的三次接近完整的周期性波动显示,其月度均值每一个周期都比前一个周期有几百点的提高,目前正在经历的第四个周期性波动虽然有身为第三个周期延续性阶段的嫌疑,其月度均值相较第三个周期未必会有所提高,但可估计上海A股最高综合股指的最低点大体依然能维持在2000点左右。本文选择AR(6)模型对上海A股最高综合股指进行了动态预测,对投资者进行投资决策有一定的参考价值。但是不可否认,各种不可预测的意外事件的发生可能会影响实际情况,造成预测失真,所以本文最后还是要以那句老话“股市有风险,入市须谨慎”作为结束。

[1]单惟婷,梁德明我国股指走势分析与预测[J].上海金融高等专科学校学报,2002(2).

[2]孙宏义,陈平,朱梅,陈建丽.股票指数的时间序列模型分析[J].数学的实践与认识, 2006,36(8).

[3]Durbin,Koopman.Time Series Analysis by State Space Methods[M].Oxford University Press,2001.

[4]James D.Hamilton.时间序列分析[M].刘明志译.北京:中国社会科学出版社,1999.

猜你喜欢

网络安全与数据管理(2022年3期)2022-05-23

北京航空航天大学学报(2020年10期)2020-11-14

自动化学报(2019年6期)2019-07-23

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

中国惯性技术学报(2015年1期)2015-12-19

中国记者(2015年8期)2015-05-09

中国记者(2014年4期)2014-05-14