单晶硅电池技术与市场的博弈

2012-09-11 08:42:28阮晓东

太阳能 2012年24期

阮晓东

在目前的太阳电池市场中,约85%是晶硅电池,还有约15%属于薄膜电池。其中的晶硅电池市场又分单晶硅与多晶硅。相关数据显示,单晶硅与多晶硅的市场份额占比分别在30%~40%和50%~60%之间。单晶硅和多晶硅的区别在于当熔融的单质硅凝固时,硅原子以金刚石晶格排列成许多晶核,如果这些晶核长成晶面取向相同的芯片,则形成单晶硅;如果这些晶核长成晶面取向不同的芯片,则形成多晶硅。多晶硅与单晶硅的差异主要表现在物理性质方面,如在力学性质、电学性质等方面,多晶硅均不如单晶硅。目前的硅基电池主要性能参数见表1。可以看出,单晶硅电池无论是在实验室转换效率还是商业化转换效率都明显高于多晶硅电池。但是由于单晶硅电池制造工艺复杂,其成本也较高。根据统计,直拉单晶的工艺成本一般是160元/kg左右,多晶硅铸锭工艺成本在60~65元/kg左右。所以目前光伏组件中还是以多晶硅电池占据主要市场。但是,单晶硅的优点人们一直也没有忘记,细数这几年的单晶硅市场,无不充斥着技术与市场的博弈。特别是在最近光伏行业整体不景气的背景下,单晶硅行业内的竞争以及与多晶硅市场的竞争更加激烈。

技术创新助长长期竞争力

2012年9月27日,国际知名光伏企业英利集团宣布,该集团生产的以“熊猫”命名的单晶硅高效太阳电池生产线平均转换效率达19.5%,2012年末预计实验室最高转换效率达到21.0%。这是一种基于N型单晶电池技术开发的高效光伏组件。根据企业提供的信息,“熊猫”高效电池由英利绿色能源、欧洲领先的太阳能研究机构荷兰能源研究中心(ECN)和全球领先的光伏电池生产设备和自动化系统供应商Amtech公司联合研发。目前提供的产品有两个系列,分别是PANDA 48 Cell系列和PANDA 60 Cell系列。其产品的量产也弥补了英利起初只有多晶光伏组件的不足。不仅如此,中国英利已经在其他晶硅电池关键技术研发上掌握了前沿技术,如大容量磁悬浮飞轮储能技术、N型硅高效太阳电池生产技术、类单晶硅生长及缺陷控制关键技术研究、采用“新硅烷法”制备高纯硅等四大国际领先技术。此外,英利“藏羚羊”类单晶电池量产平均效率可达18%,最高效率达到19%。

表1 硅基电池主要性能参数

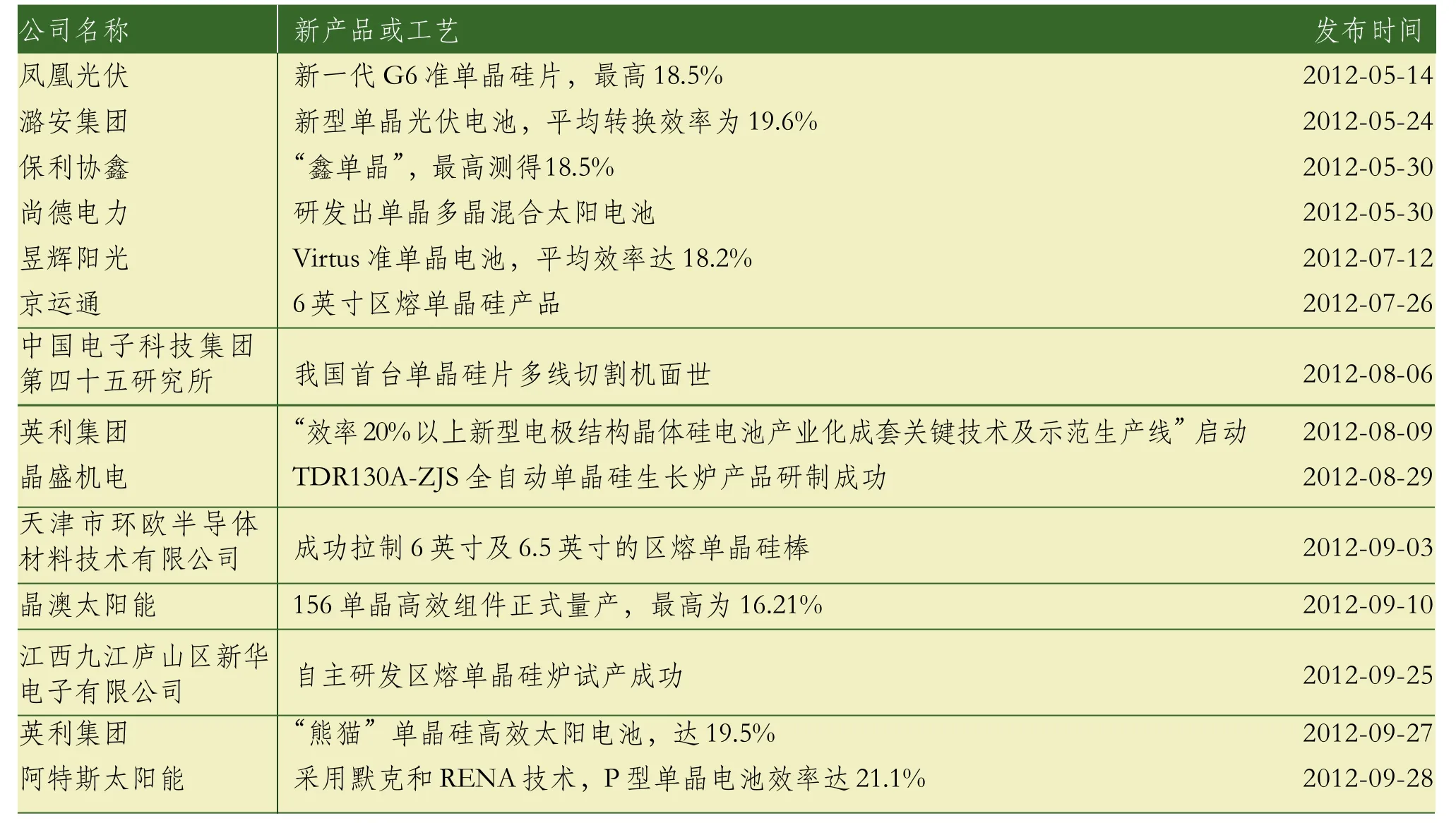

而仅仅过了一天,阿特斯太阳能就宣布了另一种单晶硅高效技术:采用默克和RENA先进技术制造的高效P型太阳电池研究成功。根据内部测试,这种单晶硅太阳电池效率达21.1%。阿特斯太阳能表示将在长期高效光伏解决方案中启用新技术,确保电池结构的高效性。这种技术的优点是使用isishape浆料确保刻蚀均匀可控性强,使电池效率提高0.5%。此外,清洗技术InClean是特别为默克的isishape设计的,确保“耗材、工艺和设备平台间的完美匹配”。RENA的InClean是对现有生产线的升级,也可以与RENA的InOxSide工具相结合,用于隔离和去除磷硅玻璃(PSG)。不难看出,各大单晶硅厂商都唯恐在单晶硅的技术争夺战中落败,而细数最近的单晶硅电池技术代表性事件,可以发现各个中国单晶硅厂商无不在技术研发中发力。目前国内从事单晶硅电池研发生产的企业不下10家,一线大厂如保利协鑫、昱辉阳光、晶澳、凤凰光伏、英利集团、阿特斯太阳能等企业都推出了自己的新技术,表2列举了一些代表性事件。

表2 中国2012年5~9月间单晶硅技术代表性事件

不仅是硅片生产厂家,单晶硅生长炉生产厂家也不断推出新产品。京运通和晶盛机电是我国最重要的单晶硅生长炉制造商。其中京运通公司使用自主研发的试验样机成功拉制出等径1m多长、重量52kg的6英寸区熔单晶硅棒,这也是国内首家使用国产区熔设备拉制的6英寸区熔单晶硅产品,打破了国外在此方面的技术垄断。该技术的成熟也为公司的募投项目——硅晶材料产业园项目(一期)中年产30台区熔单晶硅炉的顺利进行打下坚实基础。而晶盛机电承担研制的国家科技重大专项《极大规模集成电路制造设备及成套工艺》中“300mm硅单晶直拉生长装备的开发”课题的TDR130A-ZJS全自动单晶硅生长炉产品也在2012年8月29日研制成功,并首次实现在国产单晶炉设备上成功生长18英寸半导体级硅单晶棒,等径长度550mm。此单晶硅生长炉配置了32英寸热场,投料量达290kg,创造了国内单晶硅生长炉之最。可以预见的是,新型单晶炉开始步入产业化阶段,在形成产业化后将对公司业绩以及整体单晶硅市场产生积极的影响。

单晶硅新概念:准单晶

在单晶硅技术近两年的发展过程中,有一个词很抓眼球,即准单晶,或者叫类单晶。准单晶是指晶锭(可加工成能用于切片的方锭)的大部分结构是单晶结构(与之相反的是多晶结构),因此准单晶本质上仍是多晶,但与普通的多晶又存在一定的区别。准单晶硅锭技术最早被BP Solar公司于2006年研制成功,当时称为Mono2TM技术。BP Solar公司于2007年生产出准单晶太阳电池组件并进行了可靠性测试。ALD公司于2010年收购Mono2TM技术,并向市场推出基于 SCU400的准单晶铸锭炉。至今,昱辉阳光、无锡尚德、晶澳、凤凰光伏、保利协鑫、英利、新日光等公司先后推出准单晶硅片电池片或电池组件产品,不同厂家生产的准单晶硅电池及效率见表3。目前准单晶铸锭制备工艺有两种,一种是无籽晶铸锭,另一种是有籽晶铸锭。前者采用底部开槽的坩埚,通过控制槽的尺寸和冷却速度来控制晶粒的大小,因控制参数太多,工艺实现比较困难;后者是基于传统多晶铸锭工艺,将籽晶、硅料和掺杂剂放入坩埚中(在坩埚底部铺放籽晶),再加热融化硅料,并保持籽晶部分熔化,确保晶锭从籽晶位置开始生长,从而获得外观和电性能均接近单晶硅锭的多晶硅锭。

表3 不同厂家的单晶硅电池及效率

准单晶与传统的多晶和单晶相比,有部分明显优势,也是未来发展的趋势之一。比如昱辉阳光的Virtus组件,光电转换效率已经超过了18%,胜过传统的多晶硅光伏电池16.5%的效率。虽然其属于准单晶产品,但是光伏组件的转换效率接近单晶硅光伏组件,在每瓦价格上又非常接近多晶硅组件,因此性价比更高。其优点还在于传统的单晶硅CZ直拉法生成了圆形硅锭,而昱辉阳光的准单晶技术是生成了方形铸锭,使得光伏组件中的有效光电转换面积达到最大,增大了整体的能量输出。昱辉阳光Virtus电池的光致衰退比传统的单晶硅电池低66%,这也提升了太阳能组件的实际输出功率。目前Virtus组件已经在北美市场销售并获得了不错的业绩。

此外,尚德电力使用SuperPoly技术的新款STP305-24/Vd组件也很受青睐。该技术结合了单晶硅和多晶硅生产工艺的优点,降低了硅片的生产能耗和损耗,同时提高电池的性能。该光伏组件采用72片6英寸电池,电池的填充因子在业界领先,电池板尺寸达到1956mm×992mm,这有利于降低安装成本和总平准化发电成本。据称,SuperPoly技术还降低了硅锭中氧杂质的含量,降低了光致衰退效应,提高了输出功率的稳定性。尚德称这一光伏产品可以降低电站的平准化发电成本(LCOE),特别适合太规模商业太阳能项目。不过该技术也有一定的问题,主要表现在以下方面:准单晶硅锭成品率低,生产周期长。准单晶硅单锭生产周期70~80小时,而多晶硅为 50~60小时,目前准单晶技术的最大优势是电池转换效率较传统多晶硅电池片高1%,但按目前成品率和生产周期水平看,准单晶技术成本优势还不明显。

N型与P型的较量

目前的单晶硅片主要分为N型与P型。在超纯单晶硅中掺入微量的ⅢA 族元素,如硼可提高其导电的程度,而形成P型硅半导体;如掺入微量的VA族元素,如磷或砷也可提高导电程度,形成N型硅半导体。更简单的说,单晶硅中掺磷是N型,掺磷越多则自由电子越多,导电能力越强,电阻率就越低;而掺硼为P型,掺硼越多则能置换硅产生的空穴也越多,导电能力越强,电阻率就越低。在2011年以前,无论是单晶硅还是多晶硅片,均以P型为主流产品。但根据实验观测,多晶P型产品转换效率最高为17.4%,而单晶P型产品转换效率最高为19%。但是单晶P型产品还有一个明显的缺点,即在模组端有电力流失(Power Loss)相对大的问题,所以目前的P型产品已经越来越少。而N型单晶产品没有电力流失的问题,且转换效率一般可以突破20%以上,成为目前单晶硅厂商积极投入研究及研发的领域之一。目前中国大陆已经有4家N型单晶厂商强势突围,他们即是被称为“N型四少”的天津环欧、西安隆基、上海卡姆丹特和浙江昱辉阳光。此外,中国台湾地区的中美硅晶、友达M.Setek均已生产及供货,进一步对P型单晶产品形成围攻。

但是最近N型单晶产品也面临规模调整,原因在于光伏产品行业的整体不景气以及晶硅行业内部惨烈竞争,随着多晶硅各种规模制造商产能的释放和太阳能硅片价格的不断下调,单晶硅产品的生存空间受到了多晶硅厂商的挤压,生存空间越来越小。原来预见的N型单晶厂商威胁多晶硅片厂商的局面已经早已消失,单晶硅企业的生存压力也在增加。根据最近的统计,国内最大单晶硅厂商隆基股份2012年上半年公司实现营业收入7.98亿元,同比下降19.78%;营业利润1406.04万元,同比下降94.54%;归属母公司所有者净利润3094.65万元,同比下降86.19%。另一家企业N型单晶厂商上海卡姆丹特在2012年9月1日发布的半年报显示,集团净亏损为1.21亿元,每股亏损10.68分,去年同期则录得纯利1.02亿元。在如此的竞争版图下,目前单晶硅片/电池价格跌幅显著大于多晶,单晶行业洗牌开始加速。一线大厂凭借其在成本、技术、资金、管理等方面的综合竞争优势,借机扩大市场份额。

对于单晶硅行业来说,在当前行业背景下,技术的提升已经不仅仅是为了某个公司的存亡,而是一个行业的成长洗礼。我们可以预见到的是数百家光伏企业的生死存亡,以及中国光伏产业超过百万工人对就业岗位的担忧。当行业冬天来临的时刻,单晶硅生产企业不仅在技术层面需要不断提升,以降低成本和提高产品质量来适应市场的需求,同时还需要对管理系统进行不断改进。有更多的企业在进行电池、组件、系统工程、应用产品的垂直整合;也有更多的企业开始进军除欧洲和美国以外的更广阔的市场,如非洲、印度、南美洲和中东地区。这场技术与市场的博弈对于单晶硅行业也是一次磨练内功的好时机,更多企业需要整合耗材和产品产业链,还需要对生产设备升级以及对生产工艺进行技术研发。中国光伏产业也需要在产品服务、技术模式和管理运营等方面走差异化的道路,应对本轮中国光伏工业的“大练兵”。

猜你喜欢

能源(2018年4期)2018-05-19 01:53:41

电源技术(2017年1期)2017-03-20 13:38:07

能源(2016年2期)2016-12-01 05:10:32

光学精密工程(2016年2期)2016-11-07 09:02:33

电源技术(2016年9期)2016-02-27 09:05:29

电源技术(2016年2期)2016-02-27 09:04:59

太阳能(2015年6期)2015-02-28 17:09:41

太阳能(2015年4期)2015-02-28 17:08:19

太阳能(2015年2期)2015-02-28 17:07:18

应用化工(2014年1期)2014-08-16 13:34:08